策略观点

单边:

随着宏观风险释放,美豆将回归基本面逻辑,重点在于新作种植期的天气问题之上,根据往年经验,三季度美豆天气市将开启,在2021/22年度南美减产、美豆供需平衡表偏紧之下,美豆新作产量容错率不乐观,美豆盘面存在支撑,但随着全球粮食危机有所缓解,若新作种植天气维持良好,则美豆丰产预期将逐步兑现,盘面上方压力较强,预计三季度以高位震荡看待,言之进入熊市为时过早。前期二季度大豆大量到港叠加高开机率,国内豆粕存在胀库压力,预计三季度随着大豆进口回落,豆粕供应有望向紧,另外,生猪养殖利润回暖,豆粕消费端获提振,预计豆粕库存将进入季节性回落周期,盘面获支撑。预计09合约运行区间在3700-4000元/吨,重点关注美豆天气及国内生猪利润恢复情况。

套利:

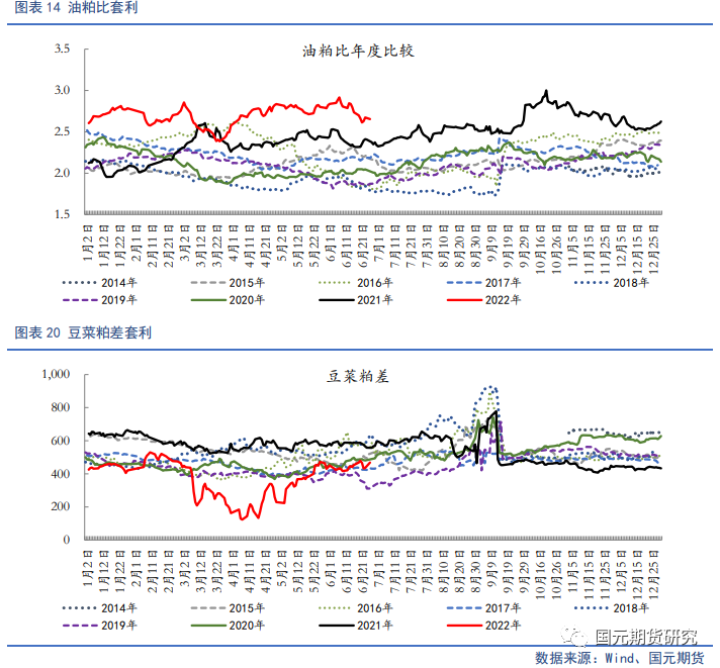

(1)油粕比:2022年度上半年,受地缘政治冲突及产地国限制出口政策影响,全球植物油出现供应危机,价格节节走高,国内粕类供需面偏松,盘面支撑主要在于美豆成本端,09合约油粕比高于往年同期水平。三季度预计随着宏观经济环境趋弱、印尼延续加速出口政策、马棕库存积累等利空叠加,油脂继续走高动能不足,油粕比有继续回落至正常区间的预期,可考虑卖油买粕的套利操作,目标位在2-2.3。

(2)豆菜粕差:二季度水产旺季的到来提振其饲料原料菜粕价格走高,豆菜粕差由历史低位逐步反弹至正常区间,受俄乌冲突及加拿大菜籽复产预期不佳影响,预计三季度菜籽供应偏紧,支撑菜粕盘面。豆菜粕差存在回落预期,可考虑2209合约多菜粕空豆粕的套利操作,目标位在250-400。

一、行情回顾

1月连粕主力主要绕3200元/吨一线震荡,现货方面,1月连粕主要在3480-3940元/吨间运行,基差持续走高,期现共振效应明显。南美降水改善大豆生长环境,美豆承压震荡,而国内节前备货完成,供强需弱格局未变,拖累粕价走势不及美豆,而月末及春节期间,随着南美天气炒作再起,叠加加拿大菜籽菜油同比大幅下滑背景,豆链及粕类集体走高,连粕跟涨呈现强势局面。2月连粕主力表现强势,节后首个交易日开盘涨停,随后跳空走高,主力合约价格重心稳步抬升至3700元/吨之上,在小幅回调整理后,后俄乌冲突之下,全球谷物供应存在担忧,在美豆带动,连粕主力一度冲高至4100元/吨,但需关注的是,美豆价格运行至高位,在主线逻辑南美天气及美豆需求端利多已被交易,后市继续冲高动能相对不足,随着地缘政治风险炒作降温,连粕主力落回3800元/吨平台附近。3月连粕主力维持强势,连破近9年期价新高。美豆市场题材相对短缺,除供应端紧张外利多驱动不足。其中俄乌局势缓和,谷物供应忧虑缓解,美豆承压;巴西大豆收割进度过半、阿根廷大豆质量好转,南美减产恐慌逐步被消化;国内豆粕供需来看,油厂榨利表现不佳,一季度进口大豆到港量有限,油厂存在停机现象,压榨量偏低,下游提货积极性不高,需求端偏弱看待,进口大豆、豆粕库存再度下滑,低库支撑盘面;此外,内外盘油脂回调,两粕存在技术性支撑。在经过3月下旬技术性回调之后,4月初连粕主力换月,盘面于3800元/吨附近企稳。美豆3月新作种植面积预估超市场预期,市场对美豆新作产量预期较为宽松,但随后USDA再度下调南美大豆产量,全球2022年上半年大豆供应仍偏紧。另外,俄乌冲突对全球油料存在提振作用,美豆价格走高,于成本端支撑国内期现价格。4月豆粕整体以震荡偏强为主,震荡区间整体如此前预计在3800-4200元/吨之间,“乌龙指”下出现异常高位价格,不进行讨论。5月豆粕09合约走势整体先抑后扬,进口大豆到港量大增及国内抛储缓解供应紧张忧虑,连粕一度下探至3850位置,随后印度禁止小麦出口提振全球粮食价格,美豆走高于成本端带动国内豆系品种,连粕一度跃至4100平台附近,但与此同时,由于国内供应端趋松,豆粕上方压力明显,在4100平台附近承压震荡后,美豆产区降水推迟新作种植进度,再度推高CBOT大豆期价,连粕跟涨。整体来看,连粕5月驱动主要在于成本端,国内供需面支撑偏弱。6月上半月CBOT大豆持续走高,07合约突破近十年历史高位,创下1784美分/蒲式耳记录,成本端支撑下豆粕震荡走强,但随着二季度国内进口大豆到港量增长,油厂提货量及成交量受下游需求不佳影响偏低,国内进口大豆及豆粕库存迅速增加,内盘受基本面拖累走势不及美豆。下半月随着美联储加息及外围油脂暴跌,豆粕呈现崩跌式回落,由4100运行区间跌至3800支撑位附近。

二、全球油脂基本面分析

2.1 全球大豆供应——美豆旧作平衡表偏紧,新作种植进度良好

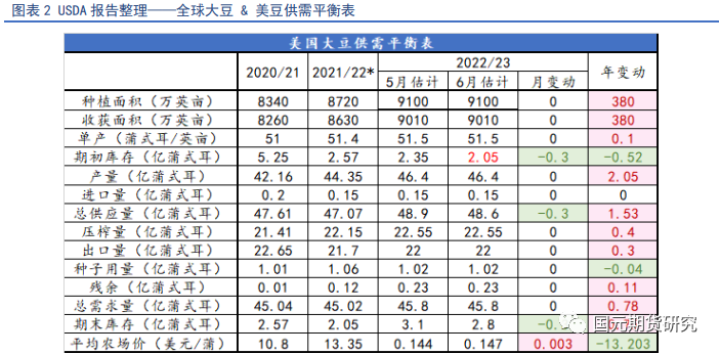

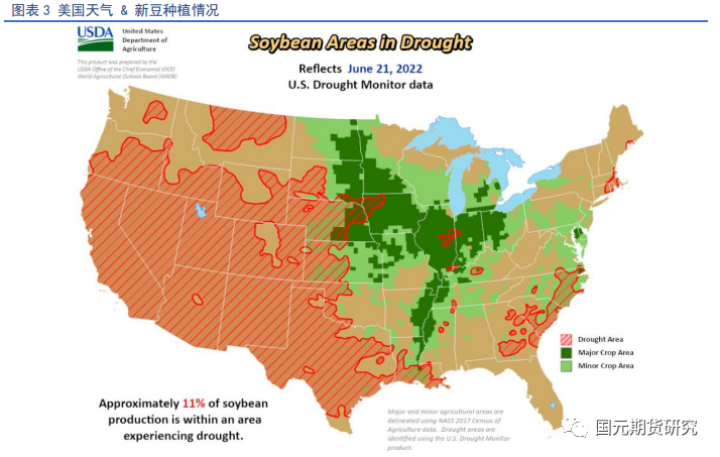

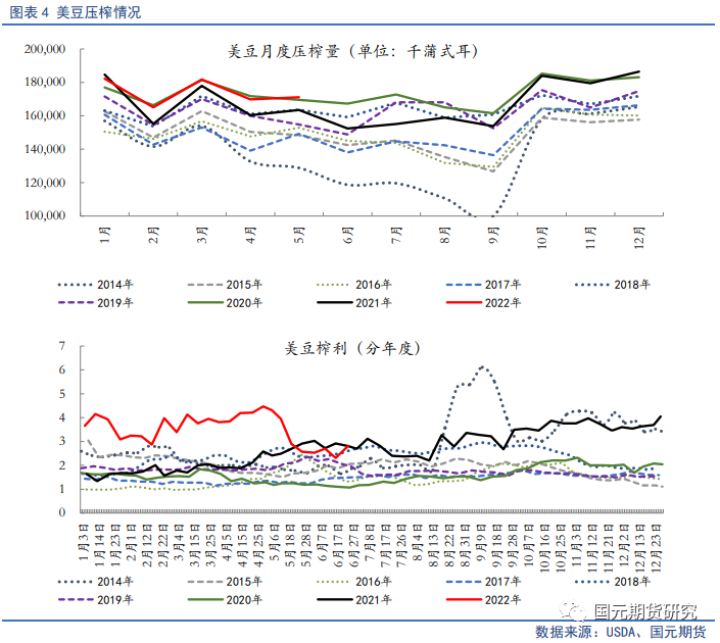

美国、巴西、阿根廷至全球主要三大大豆主产国,上半年南美大豆收割基本收尾,2021/22年度减产已定,尽管2021/22年度美豆增产,但全球大豆供应未实现宽松预期,仍以偏紧格局看待,致使美豆新作种植容错率偏低。6月中旬,USDA公布全球大豆供需报告,报告亮点在于对2022/23年的供应和使用预测。其中2021至2022年美豆出口强劲,致其2022/23年度期初库存偏低。2021至2022年,大豆出口增加3000万蒲式耳,达到21.7亿蒲式耳,反映出出口销售强劲和巴西出口预测下降。由于期初库存下降,2022/2023年度的供应减少,且使用没有变化,大豆期末库存预计为2.8亿蒲式耳,减少3000万蒲式耳。大豆价格预计为每蒲式耳14.70美元,比上月上涨30美分。全球2022/23年度大豆期末库存增加90万吨,至1.005亿吨,主要受阿根廷和巴西期初库存上升推动。由于报告的产量好于预期,阿根廷2021/22年度大豆产量增加140万吨,至4340万吨。由于马托格罗索州的种植面积增加,巴西2021/22年度大豆产量增加了100万吨,达到1.26亿吨。截至6月末,美豆新作种植基本完成,虽然种植期受降水偏多影响有所推迟,但从当前天气情况及土壤墒情及美豆新作优良率来看,天气炒作尚未有开启的苗头。近期美豆主产区天气状况良好,美豆产区受干旱影响区域在11%左右,远低于去年同期水平,土壤墒情较适合大豆生长。据USDA作物生长报告称,截至2022年6月26日当周,美国大豆生长优良率为65%,高于去年同期水平。本月末USDA将公布新作种植面积,此前3月末USDA预测2022年美国大豆种植面积为9095.5万英亩,路透预期为8872.7万英亩,2022年2月展望论坛预测为8800万英亩,2021年最终大豆种植面积为8719.5万英亩。目前市场各机构预期该面积较3月预期数据有所下降。IHS Market公司:预计2022年美国大豆播种面积为8873.5万英亩,较之前下调28万英亩,根据52蒲/英亩的平均单产预估,大豆产量将达到45.7亿蒲。Barchart公司:预计今年美国大豆产量44亿蒲式耳,单产49.5蒲/英亩(暗示收获面积8889万英亩,播种面积约8960万英亩)。美国农业部预测为46亿蒲和51.5蒲/英亩。而早在本月初,Informa经济公司发布报告,预计2022年美国大豆播种面积接近8900万英亩,低于美国农业部3月份播种意向报告所预测的9100万英亩。平均预计在8900万英亩,比之前下调200万英亩,降幅2.2%,相对于21/22年8720万英亩,增幅由前期增4.3%降低到增2%。

2.2 全球大豆需求——美国需求端放缓,南美出口下滑

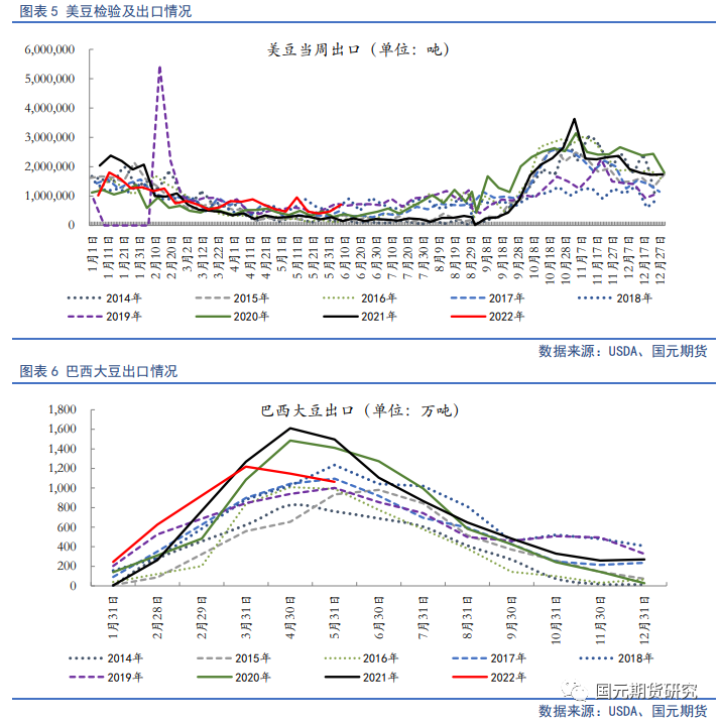

美豆来看,一季度受南美减产影响,全球大豆需求偏向美国大豆,二季度随着南美大豆上市,美豆旧作销售逐渐进入尾声。另美豆国内油厂榨利大幅下滑,其国内大豆压榨量虽环比提高,但仍低于市场预期水平,美豆内需支撑力度相对有限。全美油籽加工商协会(NOPA)6月中旬公布的数据显示,美国5月大豆压榨量为1.71077亿蒲式,低于市场预期的1.71552亿蒲式耳,4月份数据为1.69788亿蒲式,2021年5月数据为1.63521亿蒲式耳。美国农业部(USDA)周度出口销售报告显示,据美国农业部发布的周度出口销售报告显示,截至6月16日当周,2021/22年度大豆出口销售数量为2.93万吨,创下年内最低,比一周前低91%,比四周均值低88%。2022/23年度大豆销售量为265万吨,低于一周前的40.76万吨,对中国(大陆地区)销售7万吨大豆,其中0.6万吨在2021/22年度交货,6.6万吨在2022/23年度交货。南美大豆收割收尾,数据来看,巴西大豆出口下滑。1-5月累计出口4302万吨,较上同期的4647万吨减少345万吨。据巴西全国谷物出口商协会(Anec)基于船运计划数据预测,6月19日到6月25日期间,巴西大豆出口量为280.8万吨,上周为271.39万吨。ANEC预计巴西6月大豆出口量达到1000-1080万吨,上周预测为1084万吨。不过ANEC指出,6月份巴西大豆出口量最低可能为900万吨。Mysteel农产品统计数据显示,截止到6月27日,巴西各港口大豆对华排船计划总量为329.3万吨,较上一期(6月20日)增加19.5万吨。发船方面,截止到6月27日,6月份以来巴西港口对中国已发船总量为614.2万吨,较前一期(6月20日)增加165.3万吨。

三、国内大豆及豆粕基本面分析

3.1 国内豆粕供应——二季度库存骤增,三季度有望由松趋紧

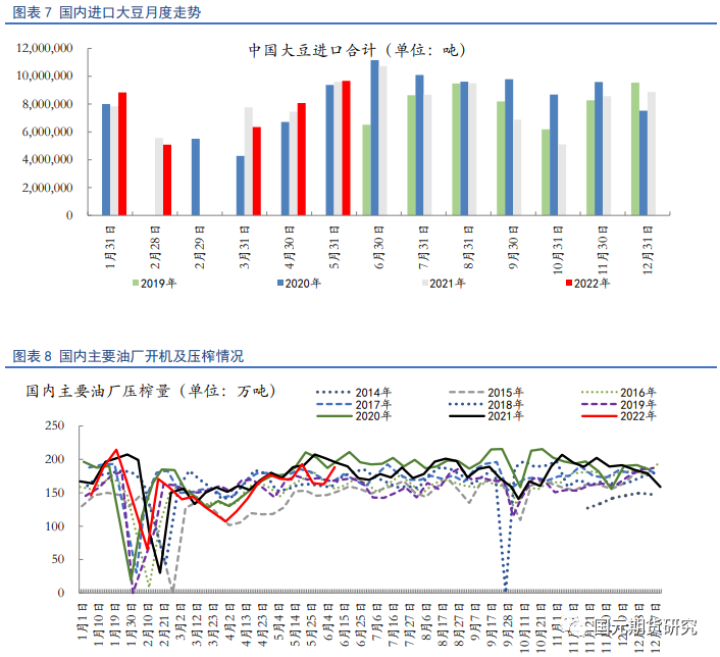

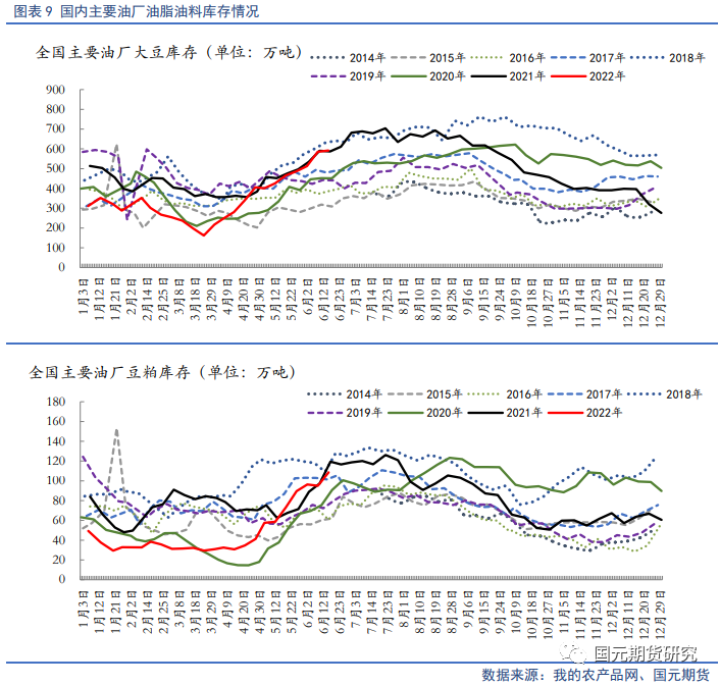

随着二季度南美大豆集中上市,国内进口大豆到港量大幅增高,主要油厂库存已达近年高位,加之南美大豆储存时间偏短,刺激油厂加大开工率,豆粕库存走高,但下游需求仍表现一般,二季度末油厂即将面临胀库困境。三季度预计随着南美大豆、美豆销售进入尾声,国内进口大豆到港预计下滑,大豆、豆粕供需面有由松趋紧预期,盘面重获支撑。据海关数据显示,5月中国大豆进口量为827.5万吨,环比4月增加19.6万吨,增幅2.4%;同比去年减少133.5万吨,减幅13.9%。据Mysteel农产品团队对2022年6月、7月及8月的进口大豆数量初步统计,其中6月份国内主要地区油厂进口大豆到港量预计共142船,共计约923万吨,7月进口大豆到港量预计为720万吨,8月进口大豆到港量预计为690万吨。受大豆供应增长带动,6月国内主要油厂开机率及压榨量仍维持高位。据我的农产品数据显示,截至6月17日当周,111家油厂大豆实际压榨量为188.34万吨,开机率为65.46%。库存方面来看,截至6月24日,全国主要油厂大豆库存上升,豆粕库存下降。其中大豆库存为585.17万吨,较上周增加72.63万吨,增幅14.17%,同比去年减少5.2万吨,减幅0.88%。大豆库存连续第十周增长,涨至2021年6月以来的高位。豆粕库存为95.1万吨,较上周减少1.18万吨,减幅1.23%,同比去年减少2.19万吨,减幅2.25%。

3.2 国内豆粕需求——饲料产量增长,生猪利润回暖,豆粕消费有望回暖

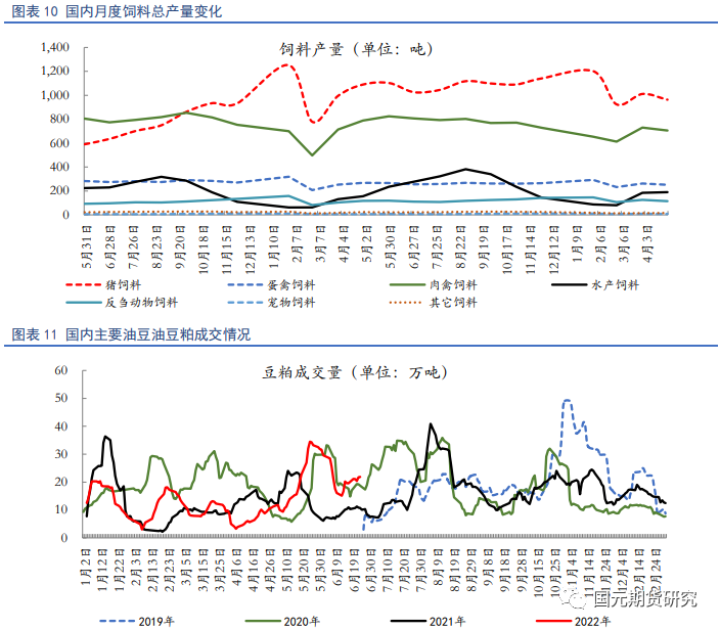

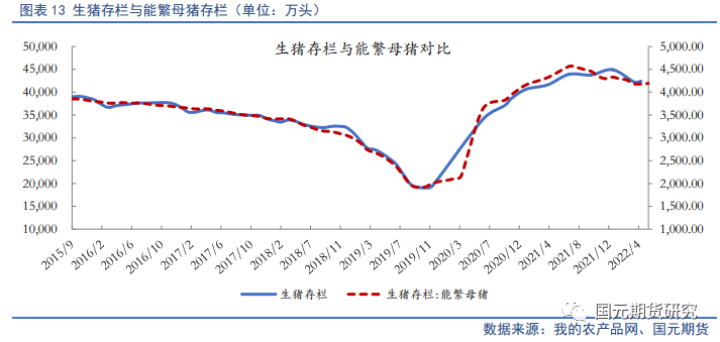

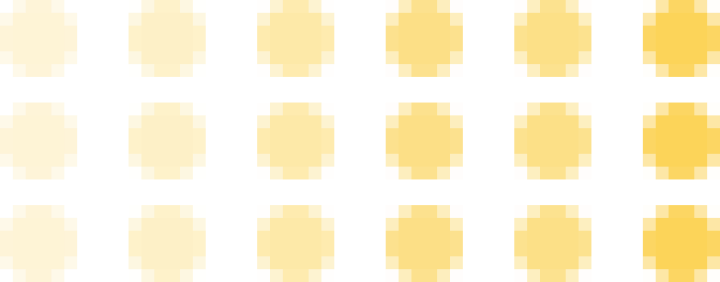

一季度饲料产量仍维持增长态势,据中国饲料工业协会统计,2022年5月,全国工业饲料总产量2352万吨,环比增长4.6%,同比下降11.5%。从品种看,猪饲料产量986万吨,环比增长2.4%,同比下降14.6%;蛋禽饲料产量258万吨,环比增长2.7%,同比下降6.2%;肉禽饲料产量713万吨,环比增长1.1%,同比下降15.6%;水产饲料产量252万吨,环比增长33.1%,同比增长11.0%;反刍动物饲料产量116万吨,环比增长1.0%,同比下降4.9%。2022年5月,饲料企业生产的配合饲料中玉米用量占比为36.3%,同比减少4.5个百分点;配合饲料和浓缩饲料中豆粕用量占比14.0%,同比减少1.1个百分点。生猪养殖来看,2022年上半年,猪价持续回升,猪场亏损逐步减小,后市逐渐提供利润,生猪去产能速度将有所放缓,生猪存栏和出栏量存在缓慢反弹预期,对下游饲料需求有望增长。

四、2022年二季度行情展望

4.1 单边走势提示

预计三季度初,美联储加息的利空影响仍将持续,宏观经济维持收紧预期,美豆承压运行高位震荡为主。后随着宏观风险释放,美豆将回归基本面逻辑,重点在于新作种植期的天气问题之上,根据往年经验,三季度美豆天气市将开启,在2021/22年度南美减产、美豆供需平衡表偏紧之下,美豆新作产量容错率不乐观,天气升水之下美豆盘面存在支撑,但宏观偏紧预期、黑海出口开放下全球粮食危机有所缓解,若新作种植天气维持良好,则美豆丰产预期将逐步兑现,盘面上方压力较强,预计三季度以高位震荡看待,言之进入熊市为时过早。二季度大豆大量到港叠加高开机率,国内豆粕存在胀库压力,预计三季度随着大豆进口回落,豆粕供应有望向紧,另外,生猪养殖利润回暖,一定程度上提振豆粕消费端,预计豆粕库存将进入季节性回落周期,盘面获支撑。预计09合约运行区间在3500-4000元/吨,重点关注美豆天气及国内生猪利润恢复情况。

4.2 套利机会提示

(1)油粕比2022年度上半年,受地缘政治冲突及产地国限制出口政策影响,全球植物油出现供应危机,价格节节走高,国内粕类供需面偏松,盘面支撑主要在于美豆成本端,09合约油粕比高于往年同期水平。三季度预计随着宏观经济环境趋弱、印尼延续加速出口政策、马棕库存积累等利空叠加,油脂继续走高动能不足,油粕比有继续回落至正常区间的预期,可考虑卖油买粕的套利操作,目标位在2-2.3。(2)豆菜粕差豆、菜粕均属于蛋白原料,之间具有一定的饲用替代性,存在套利机会。二季度水产旺季的到来提振其饲料原料菜粕价格走高,豆菜粕差由历史低位逐步反弹至正常区间,受俄乌冲突及加拿大菜籽复产预期不佳影响,预计三季度菜籽供应偏紧,支撑菜粕盘面。豆菜粕差存在回落预期,可考虑多菜粕空豆粕的套利操作,目标位在250-400。

2022年6月28日发布于北京