转载和引用内容请注明来源

策略摘要黑色产业:粗钢产量压减政策将大幅降低下半年的钢铁产量水平,从而优化当下较为变形的产业结构,即扭转产业链利润过度向上游集中,适度改善下游的冶炼利润。核心观点

策略摘要黑色产业:粗钢产量压减政策将大幅降低下半年的钢铁产量水平,从而优化当下较为变形的产业结构,即扭转产业链利润过度向上游集中,适度改善下游的冶炼利润。核心观点

- 市场分析

自今年四月份以来,国家发改委多次明确继续开展2022年全国粗钢产量压减工作,并向各地下发2022年粗钢产量压减考核基数核对工作通知,目前各省均要求进行不同程度的粗钢产量压减工作。从官方表态来看,压产政策将继续成为影响今年粗钢供应的重要因素之一。据统计局数据,2022年1-4月份全国粗钢累计产量为33615万吨,同比减少3841万吨,1-4月份日均粗钢产量280万吨,日产同比减少32万吨。随着一季度冬奥会、采暖季限产的结束和唐山疫情的改善,4月份日均粗钢产量出现明显的环比改善,其中4月份日均粗钢产量309万吨,环比增加24万吨,同比降幅收窄至17万吨。预计5-6月份粗钢仍将环比增长,从而形成更高的产量基数。情况一:在1-4月份同比减少3841万吨的基础上,假设全年压减目标为1500万吨,则5-12月份粗钢产量将同比增加2341万吨(日产为278万吨)。假设全年压减目标为1500万吨,则5-12月份粗钢产量将同比增加2341万吨,月度产量控制在8520万吨以内即可,按照日均粗钢产量来算,5-12月份日均粗钢产量维持在278万吨的水平,就能保证完成全年粗钢压减任务,由于4月份粗钢产量较高及去年下半年产量基数偏低,后续月份需要在4月份产量基础上环比回落31万吨,同比增加10万吨。情况二:在1-4月份同比减少3841万吨的基础上,假设5-6月份日均粗钢产量增至312万吨,同时假设全年压减目标为1500万吨,则7-12月份粗钢产量将同比增加2642万吨(日产为267万吨)。根据钢联周度数据,5-6月份粗钢产量仍维持较高水平,预计7月才将开始全国范围的压产政策实施。基于此,我们假设5-6月份日均粗钢产量将环比增至312万吨,则1-6月份粗钢累计产量为52647万吨,同比减少4142万吨,那么7-12月份粗钢产量将同比增加2642万吨,月度产量将更为严格地控制在8190万吨以内,按照日均粗钢产量来算,7-12月份日均粗钢产量将降至267万吨的水平,才能保证完成全年粗钢压减任务,由于5-6月份粗钢产量较高及去年下半年产量基数偏低,则7-12月份需要在5-6月份产量基础上环比回落45万吨,同比增加14万吨。基于以上两种假设,尽管今年1-4月份粗钢产量已经同比大幅下降,但受制于粗钢产量压减政策及去年下半年的产量低基数,后续月份粗钢产量将难以保持当前的高位,而是出现环比的产量大幅回落,降幅较为可观,同比仍然是大幅增长,整体钢材供给呈向下快速压缩态势。今年钢材消费更加难以预判,当前疫情形势仍不明朗,同时国家的刺激政策是否持续加码并得到落地,也将影响钢材消费节奏。但可以预期的是,一旦疫情缓和叠加国家“强刺激”政策起效,那么钢材消费将有呈现环比的改善。所以,在粗钢产量压减的大背景下,下半年钢材供需格局有望得到优化,钢材总库存将呈现去库态势,从而支撑钢材价格。对于原料端而言,1-4月份全国粗钢产量的减少,一方面来自于部分北方地区长流程限产和唐山疫情的影响,更重要的原因则是废钢供应紧缺所引发的短流程减产。详细内容可参考华泰期货于2022年6月初发布的《粗钢压减不在量 而是给钢材供给封顶》专题报告(【黑色专题】粗钢压减不在量 而是给钢材供给封顶)。随着疫情的影响减弱,人员流动将逐步恢复,那么废钢的供应将有所提升,但由于提升较为缓慢,因此低利润仍将制约短流程粗钢产量的释放,而长流程粗钢产量受到粗钢产量压减政策的影响,也难以维持高位,因此原料端的铁矿和双焦消费将出现环比的下滑。随着压产政策的深化,铁矿和焦煤两大原料将从7月中下旬开始由严重供不应求转为相对宽松的局面,因此在钢材供给收缩的情况下,黑色产业链利润有望从原料端向成材端过渡,从而扭转当前行业的不合理利润分配结构。当前长流程钢厂利润基本维持在0-100元/吨左右,处于近年相对低位,基于这种情况,推荐低位做多钢厂利润。低位可直接做多成材。也由于产业政策对产业链商品供需结构的改变,之前我们连续推荐的多钢铁原料策略全部终止。

- 策略

做多钢厂利润

- 风险

全球经济形势,压产政策执行与实施的力度和进度不及预期,地产及宏观经济改善情况,全国疫情变化、俄乌战争影响等。

报告全文

一、压产政策仍是影响2022年粗钢供应的重要因素之一

自今年四月份以来,国家发改委多次明确继续开展2022年全国粗钢产量压减工作,并向各地下发2022年粗钢产量压减考核基数核对工作通知,目前了解到多个省份已获悉,要求进行不同程度的粗钢产量压减工作。

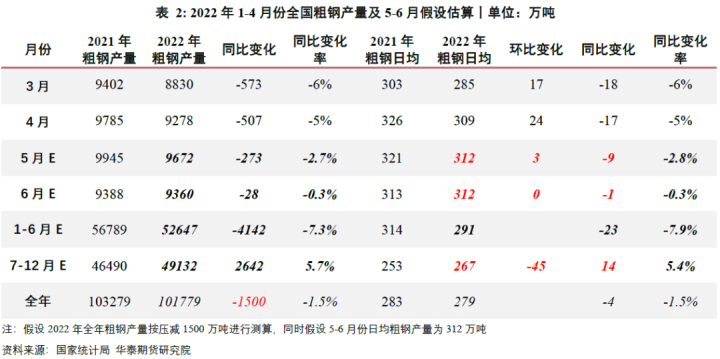

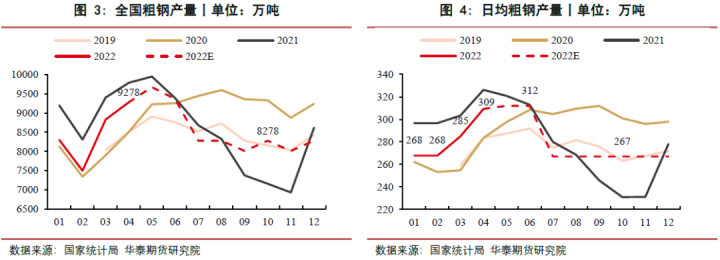

从官方表态来看,压产政策将继续成为影响今年粗钢供应的重要因素之一。据统计局数据,2022年1-4月份全国粗钢累计产量为33615万吨,同比减少3841万吨,1-4月份日均粗钢产量280万吨,日产同比减少32万吨。随着一季度冬奥会、采暖季限产的结束和唐山疫情的改善,4月份日均粗钢产量出现明显的环比改善,其中4月份日均粗钢产量309万吨,环比增加24万吨,同比降幅收窄至17万吨。

情况一:在1-4月份同比减少3841万吨的基础上,假设全年压减目标为1500万吨,则5-12月份粗钢产量将同比增加2341万吨(日产为278万吨)。

假设全年压减目标为1500万吨,则5-12月份粗钢产量将同比增加2341万吨,月度产量控制在8520万吨以内即可,按照日均粗钢产量来算,5-12月份日均粗钢产量维持在278万吨的水平,就能保证完成全年粗钢压减任务,由于4月份粗钢产量较高及去年下半年产量基数偏低,后续月份呈现环比回落31万吨,同比增加10万吨。

情况二:在1-4月份同比减少3841万吨的基础上,假设5-6月份日均粗钢产量为312万吨,同时假设全年压减目标为1500万吨,则7-12月份粗钢产量将同比增加2642万吨(日产为267万吨)。

根据钢联周度数据,5-6月份粗钢产量仍将维持较高水平,预计7月开始全国范围的压产政策才将得到稳步实施。基于此,我们假设5-6月份日均粗钢产量将环比微增至312万吨,则1-6月份粗钢累计产量为52647万吨,同比减少4142万吨,那么7-12月份粗钢产量将同比增加2642万吨,月度产量将更为严格地控制在8190万吨以内,按照日均粗钢产量来算,7-12月份日均粗钢产量将降至267万吨的水平,才能保证完成全年粗钢压减任务,由于5-6月份粗钢产量较高及去年下半年产量基数偏低,则7-12月份呈现环比回落45万吨,同比增加14万吨。

基于以上两种假设,尽管今年1-4月份粗钢产量已经同比大幅下降,但受制于粗钢产量压减政策及去年下半年的低基数,后续月份粗钢产量将难以保持当前的高位,而是出现环比的产量回落,且降幅较为可观,同比仍然是大幅增长,整体钢材供给呈向下压缩态势。

二、粗钢压减政策将优化钢材供需格局

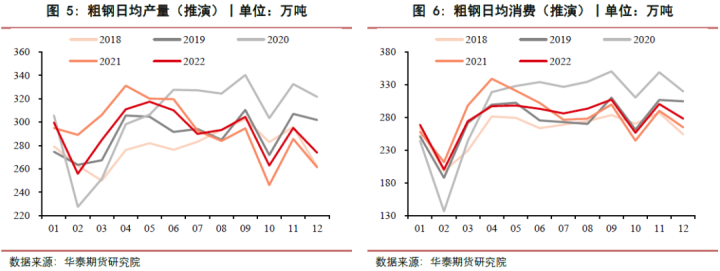

前文主要建立在统计局口径的数据框架下,我们做出1500万吨粗钢产量压减的假设,从而得出下半年粗钢产量将难以维持当前的高位,出现环比大幅下滑的判断。那么在华泰期货黑色组的数据框架下,我们仍然认为粗钢产量压减政策将在7月份起效,从而使得粗钢产量环比逐步下滑,同比仍然维持大幅增长的态势,趋势上和统计局一致,数据上略有差异。

据华泰期货黑色组数据,1-5月份粗钢产量减少2131万吨,降幅低于统计局数据,预计6月份日均粗钢产量将继续维持310万吨左右的高位,随着压产政策的落实,7-12月份的日均粗钢产量将降至286万吨,环比降幅达到24万吨,同比增9万吨。

对于钢材消费,今年更加难以预判,当前疫情形势仍不明朗,同时国家的刺激政策是否持续加码并得到落地,也将影响钢材消费节奏。但可以预期的是,一旦疫情缓和叠加国家“强刺激”政策起效,则有望迎来地产端的修复改善,基建项目的落实,再结合出口及制造业的强韧性,那么钢材消费将有呈现环比的改善。

供应端受到压产政策的限制,钢材产量呈现环比下滑,而需求端随着疫情好转和刺激政策的落实,钢材消费有望环比改善,那么下半年钢材供需格局将得到优化,钢材总库存将呈现去库态势,从而支撑钢材价格。

基于对中性偏乐观的假设,我们做出相应的钢材供需及库存的预判:

√ 钢材产量2022年H1下降4.3%,H2增3.3%,全年下降0.7%(-733万吨);

√ 钢材消费2022年H1下降4.3%,H2增1.7%,全年下降0.8%(-864万吨);

√ 钢材总库存2022年H1增1078万吨,H2降1637万吨,全年下降559万吨;

三、粗钢产量环比大幅下滑仍将制约原料消费

今年1-4月份全国粗钢产量的减少,一方面来自于部分北方地区长流程限产和唐山疫情的影响,更重要的原因则是废钢供应紧缺所引发的短流程减产的问题。详细内容可参考华泰期货于2022年6月初发布的《粗钢压减不在量 而是给钢材供给封顶》专题报告。

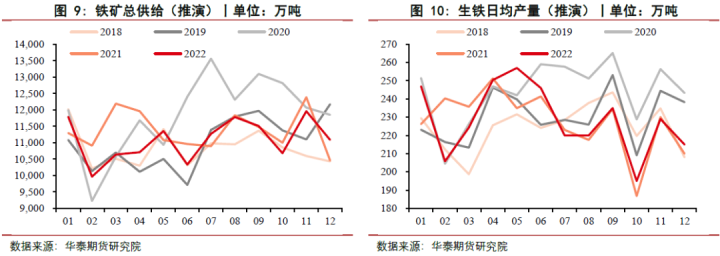

随着疫情的影响减弱,人员流动将逐步恢复,那么废钢的供应将有所提升,但由于提升较为缓慢,因此低利润仍将制约短流程粗钢产量的释放,而长流程粗钢产量受到粗钢产量压减政策的影响,也难以维持高位,因此原料端的铁矿的双焦消费将出现环比的下滑。

基于前文对粗钢压减的假设,我们认为随着压产政策的落实,铁矿消费将出现环比大幅下滑,而供应端也将随着海外发运的回升有所改善,因此铁矿供需格局将逐步由紧转松,下半年可以看到铁矿石库存将呈连续累库趋势,以下是相应的铁矿供需及库存的预判:

√ 国产矿产量2022年H1下降3.5%,H2增3.1%,全年下降0.3%;

√ 铁矿净进口2022年H1下降5.7%,H2降0.3%,全年下降3.0%;

√ 铁矿消费2022年H1增0.6%,H2增1.3%,全年增1.0%;

√ 铁矿总库存2022年H1降3298万吨,H2增2995万吨,全年下降303万吨。

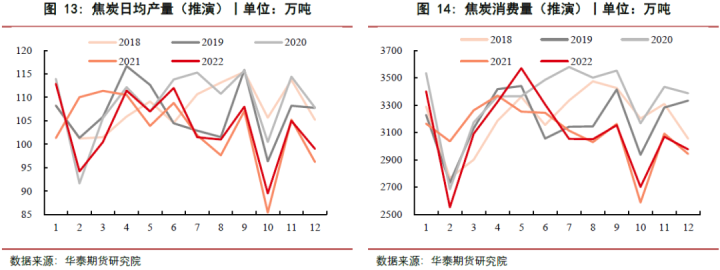

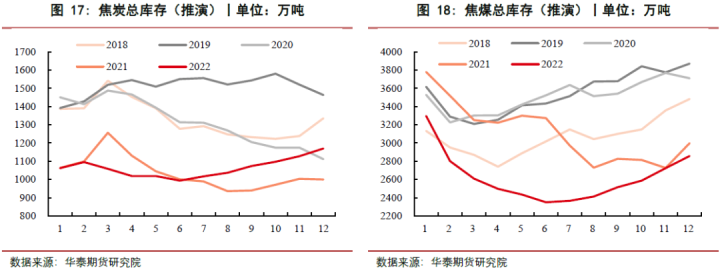

同样,作为原料的焦煤焦炭消费也将受到压制,但焦煤供应增量有限,全年仍然表现供需偏紧格局,而焦炭则相对宽松,以下为我们对于焦煤焦炭的供需及库存的预判:

√ 焦炭产量2022年H1下降1.1%,H2增1.8%,全年微增0.3%;

√ 焦炭消费2022年H1下降0.5%,H2增0.4%,全年持平;

√ 焦炭总库存2022年H1降7万吨,H2增176万吨,全年累库170万吨;

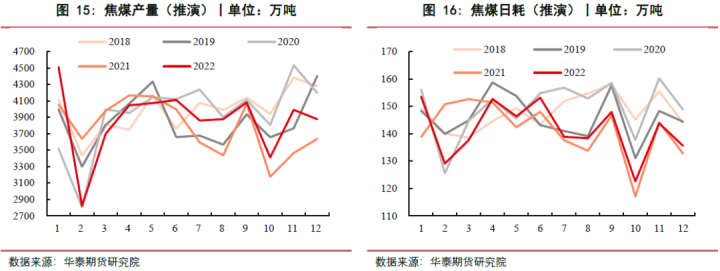

√ 焦煤产量2022年H1下降3%,H2增8.1%,全年增加2.2%(994万吨);

√ 焦煤进口2022年H1增9.9%,H2降14.7%,全年降4.7%(-254万吨);

√ 焦煤消费2022年H1下降1.1%,H2增1.9%,全年微增0.3%;

√ 焦煤总库存2022年H1降647万吨,H2增507万吨,全年去库140万吨。

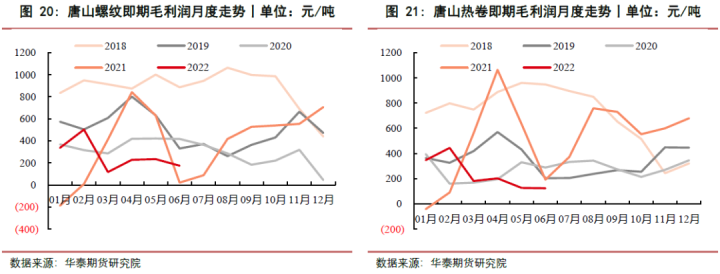

从库存推演的结果来看, 随着压产政策的深化,铁矿和焦煤两大原料将从7月中下旬开始由供需偏紧转为相对宽松的局面,因此在钢材供给收缩的情况下,黑色产业链利润有望从原料端向成材端过渡,从而扭转当前行业的利润分配结构。

同时,当前长流程钢厂利润基本维持在0-100元/吨左右,处于近年相对低位,部分企业已经实亏。基于这种情况,我们推荐做多钢厂利润。

四、总结

自今年四月份以来,国家发改委多次明确继续开展2022年全国粗钢产量压减工作,并向各地下发2022年粗钢产量压减考核基数核对工作通知,目前各省均要求进行不同程度的粗钢产量压减工作。

从官方表态来看,压产政策将继续成为影响今年粗钢供应的重要因素之一。据统计局数据,2022年1-4月份全国粗钢累计产量为33615万吨,同比减少3841万吨,1-4月份日均粗钢产量280万吨,日产同比减少32万吨。随着一季度冬奥会、采暖季限产的结束和唐山疫情的改善,4月份日均粗钢产量出现明显的环比改善,其中4月份日均粗钢产量309万吨,环比增加24万吨,同比降幅收窄至17万吨。预计5-6月份粗钢仍将环比增长,从而形成更高的产量基数。

情况一:在1-4月份同比减少3841万吨的基础上,假设全年压减目标为1500万吨,则5-12月份粗钢产量将同比增加2341万吨(日产为278万吨)。

假设全年压减目标为1500万吨,则5-12月份粗钢产量将同比增加2341万吨,月度产量控制在8520万吨以内即可,按照日均粗钢产量来算,5-12月份日均粗钢产量维持在278万吨的水平,就能保证完成全年粗钢压减任务,由于4月份粗钢产量较高及去年下半年产量基数偏低,后续月份需要在4月份产量基础上环比回落31万吨,同比增加10万吨。

情况二:在1-4月份同比减少3841万吨的基础上,假设5-6月份日均粗钢产量增至312万吨,同时假设全年压减目标为1500万吨,则7-12月份粗钢产量将同比增加2642万吨(日产为267万吨)。

根据钢联周度数据,5-6月份粗钢产量仍维持较高水平,预计7月才将开始全国范围的压产政策实施。基于此,我们假设5-6月份日均粗钢产量将环比增至312万吨,则1-6月份粗钢累计产量为52647万吨,同比减少4142万吨,那么7-12月份粗钢产量将同比增加2642万吨,月度产量将更为严格地控制在8190万吨以内,按照日均粗钢产量来算,7-12月份日均粗钢产量将降至267万吨的水平,才能保证完成全年粗钢压减任务,由于5-6月份粗钢产量较高及去年下半年产量基数偏低,则7-12月份需要在5-6月份产量基础上环比回落45万吨,同比增加14万吨。

基于以上两种假设,尽管今年1-4月份粗钢产量已经同比大幅下降,但受制于粗钢产量压减政策及去年下半年的产量低基数,后续月份粗钢产量将难以保持当前的高位,而是出现环比的产量大幅回落,降幅较为可观,同比仍然是大幅增长,整体钢材供给呈向下快速压缩态势。

今年钢材消费更加难以预判,当前疫情形势仍不明朗,同时国家的刺激政策是否持续加码并得到落地,也将影响钢材消费节奏。但可以预期的是,一旦疫情缓和叠加国家“强刺激”政策起效,那么钢材消费将有呈现环比的改善。所以,在粗钢产量压减的大背景下,下半年钢材供需格局有望得到优化,钢材总库存将呈现去库态势,从而支撑钢材价格。

对于原料端而言,1-4月份全国粗钢产量的减少,一方面来自于部分北方地区长流程限产和唐山疫情的影响,更重要的原因则是废钢供应紧缺所引发的短流程减产。详细内容可参考华泰期货于2022年6月初发布的《粗钢压减不在量 而是给钢材供给封顶》专题报告。随着疫情的影响减弱,人员流动将逐步恢复,那么废钢的供应将有所提升,但由于提升较为缓慢,因此低利润仍将制约短流程粗钢产量的释放,而长流程粗钢产量受到粗钢产量压减政策的影响,也难以维持高位,因此原料端的铁矿和双焦消费将出现环比的下滑。

随着压产政策的深化,铁矿和焦煤两大原料将从7月中下旬开始由严重供不应求转为相对宽松的局面,因此在钢材供给收缩的情况下,黑色产业链利润有望从原料端向成材端过渡,从而扭转当前行业的不合理利润分配结构。当前长流程钢厂利润基本维持在0-100元/吨左右,处于近年相对低位,基于这种情况,推荐低位做多钢厂利润。低位可直接做多成材。

也由于产业政策对产业链商品供需结构的改变,之前我们连续推荐的多钢铁原料策略全部终止。

■策略

做多钢厂利润

■风险

全球经济形势,压产政策执行与实施的力度和进度不及预期,地产及宏观经济改善情况,全国疫情变化、俄乌战争影响等。

往期推荐

【黑色专题】从铁平衡角度 废钢主动减 生铁被动补【钢材专题】粗钢压减不在量 而是给钢材供给封顶【铁矿专题】供给连续收缩 铁矿前景依然乐观【纯碱专题】光伏装机再加码 纯碱消费展望更为乐观【纯碱专题】光伏装机超预期 纯碱行情未来可期【铁矿专题】印度上调出口关税 全球铁元素供给越发紧张【钢材专题】疫情改变格局 中国钢材消费结构大转变【纯碱专题】光伏投产开始发力,纯碱供需持续向好【钢材专题】消费结构大幅优化 疫情造就钢材消费危中有机【焦煤专题】新版焦煤期货合约和交割变化解析【钢铁专题】俄乌战争引发全球钢铁短缺【焦煤专题】俄煤供给丢失加剧碳元素紧缺 矛盾凸显【铁矿专题】内忧解困外患承压 后市铁矿有望向好【纯碱专题】玻璃需求低迷 纯碱回调整理【铁合金专题】俄乌战争合金供给下降有望进一步改善供需【钢材专题】过磅变理计,关注钢材月间差套利机会【焦煤专题】碳元素紧缺背景下 焦煤投资价值提升【玻璃专题】政策继加码 竣工起 玻璃必将率先受益【纯碱专题】刚性供给 需求可期 纯碱大有可为【黑色专题】长周期维度探讨碳元素与铁元素比价关系