【20220620】尿素半年报:相对廉价,持续补位

观点小结

2022年下半年,尿素供给将小幅增长,但需求在尿素替代其他肥料的逻辑下将继续维持惯性增长,但由于夏管肥释放和农需淡季的影响,尿素将在6-7月累库,随后进入秋季用肥高峰时再次去库,尿素价格或将在此轮下跌后再次上行,维持震荡格局。

尿素投产周期较长,供给增长乏力。今年上半年乌兰投产,增加120万吨产能,对应增加日产量约0.3万吨;预计2022年下半年,尿素新增的产能100吨以内。除了产能增长较慢,发改委明显界定动力煤后,化工煤拿煤相对困难,在供煤困难时,化工用煤可能受限。

尿素替代需求增长逻辑仍在。由于全球粮价增幅明显,国内通过农资补贴提升农户种植意愿,化肥整体需求同比增长。相比其他氮肥,尿素相对廉价,氮肥中倾向选择尿素。同时,磷肥、钾肥涨幅很大,钾肥依赖进口,磷肥则受制于磷矿石需求大增,短时间内他们的价格仍有望持续上行。复合肥生产企业为迎合农户成本控制需要,倾向于生产高氮肥,从而提升尿素需求。

尿素出口将稳定在低位。国际尿素价格虽仍高于国内,但近期下跌明显,同时印度表示年内不再招标尿素,国内出口政策也不存在放松预期,下半年尿素出口量将维持在20万吨以下。

风险提示:国际大宗商品整体下跌,带动矿物类肥料价格大跌,尿素替代需求增长逻辑消失。

上半年行情回顾

上半年价格不断走高

-

2022年尿素行情的主旋律延期去年升势,主要原因是:

-

1.2021年下半年因限电和限煤的产量缺口一直没有补上。

-

2.2021年10月开始尿素出口量因法检政策大幅减少,但硫酸铵的出口量却大幅增长,尿素需要补位约70-100万吨。

-

3.尿素相对其他肥料价格涨幅小,相对廉价促使下游高氮肥的偏好,这部分增加需求约150-200万吨。

-

4.夏管肥需要储备逾100万吨尿素,需求前置与尿素社会低库存叠加推高价格。

数据来源:卓创资讯,隆众资讯,紫金天风期货

上半年供给增长乏力

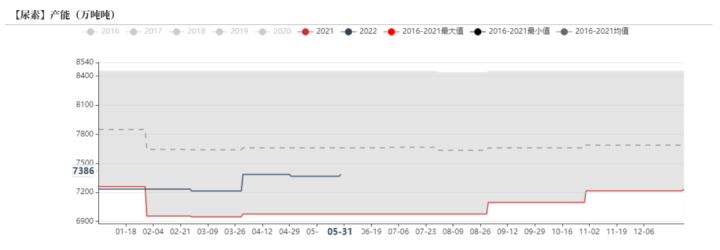

尿素产能增长缓慢

-

尿素装置投产周期需要2-3年,甚至更久,所以即使在尿素生产利润处于历史高位的情况下,无法大幅度提高产量。

-

本应于去年年底投产的乌兰75万吨合成氨/130万吨尿素主体设备直到今年4月才正式投产。根据中国氮肥工业协会预计,2022年下半年,尿素新增的产能在100吨以内。

数据来源:百川盈孚、卓创资讯,隆众资讯,紫金天风期货

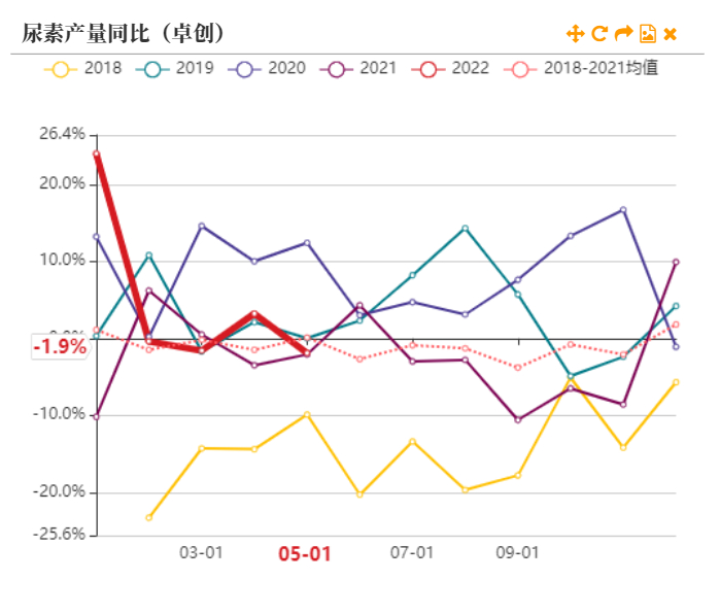

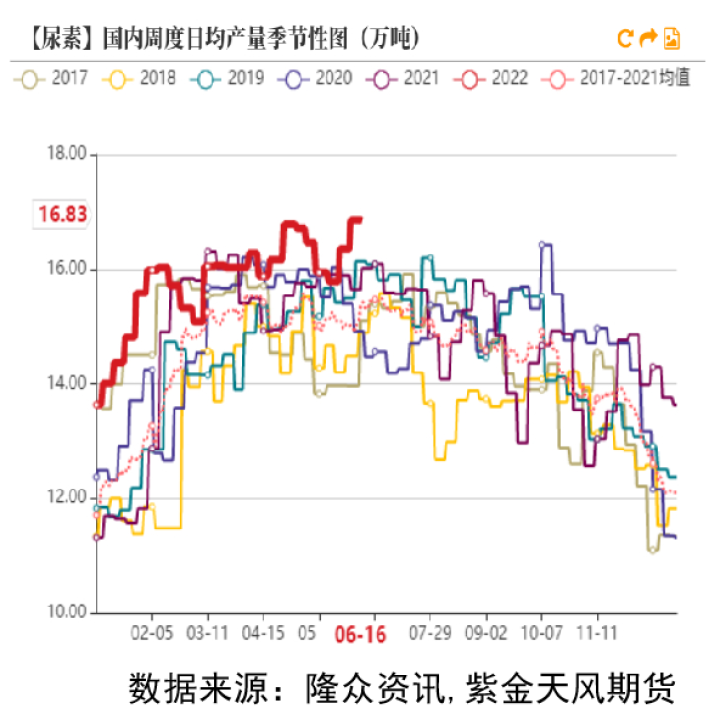

尿素产量提升乏力

-

尿素产能增长缓慢,即使尿素价格不断攀升,尿素生产利润达到历史高位的情况下,产量增长依然乏力。

数据来源:卓创资讯,紫金天风期货

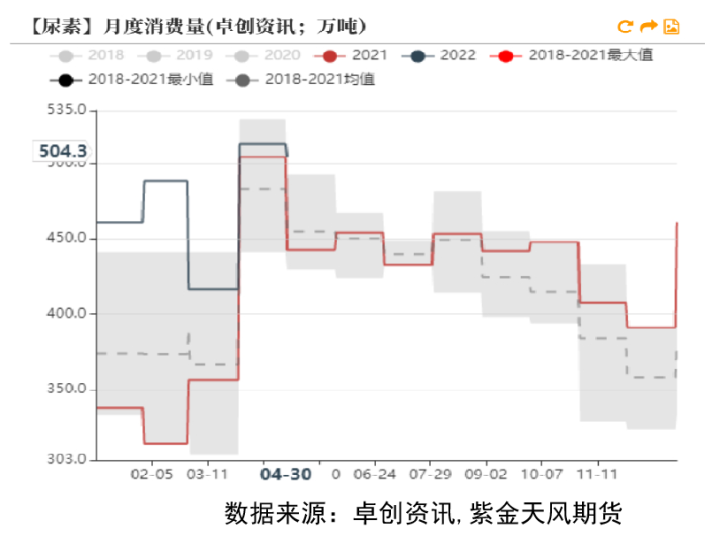

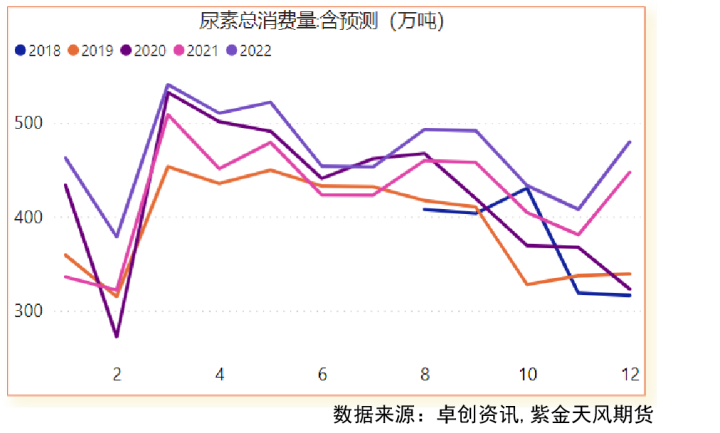

上半年替代需求较大

补位提升尿素需求

-

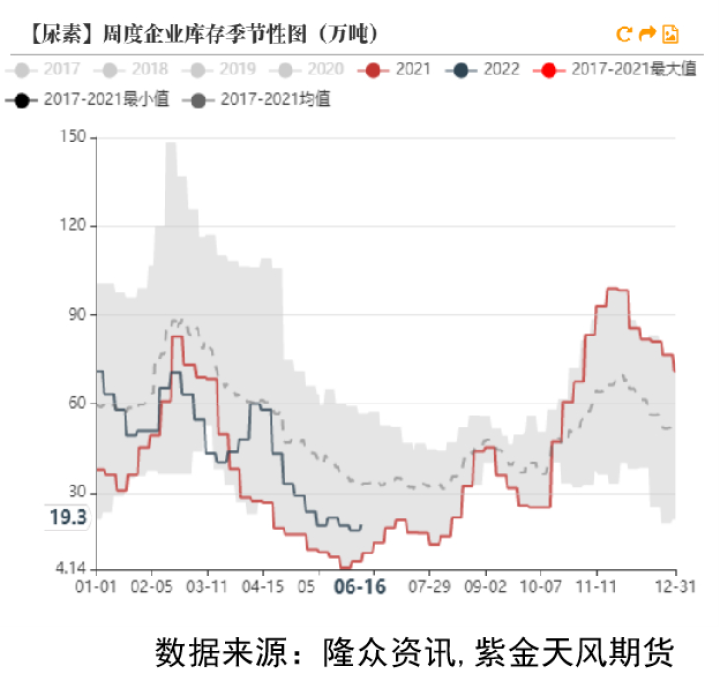

化肥整体的产量近期处于低位,尿素产量则略有提升,但尿素的库存没有提升,尿素的需求增长主要动力是补位其他肥料缺口。

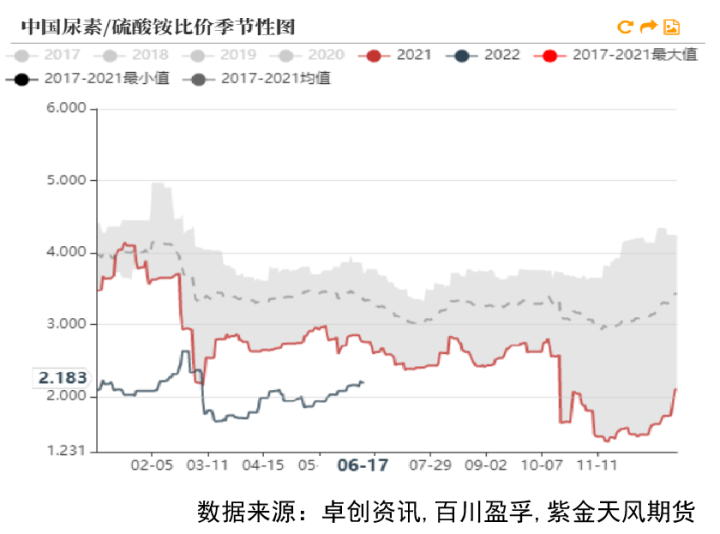

尿素替代硫酸铵需求

-

同为氮肥,尿素对硫酸铵的比价,从原来的3.5倍回落至2倍左右,由此导致了尿素需求相对增加。虽然近期这一比价有所回升,但仍明显低于常年均价,尿素的替代需求预计仍会持续。

-

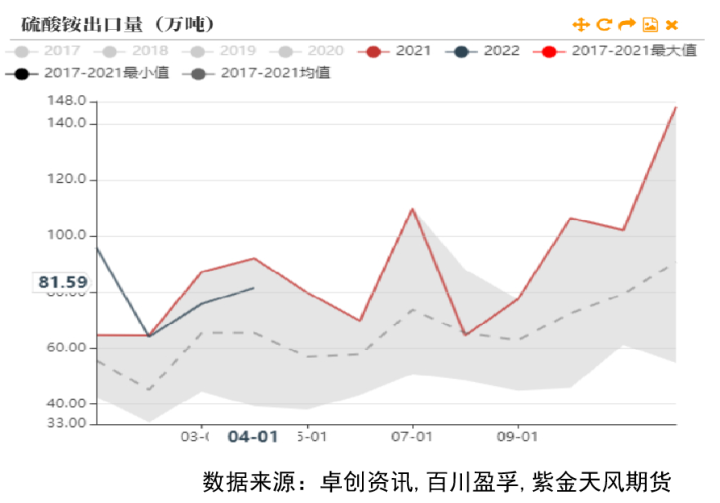

硫酸铵的出口在政策的限制下已明显减少,但仍高于常年同期。

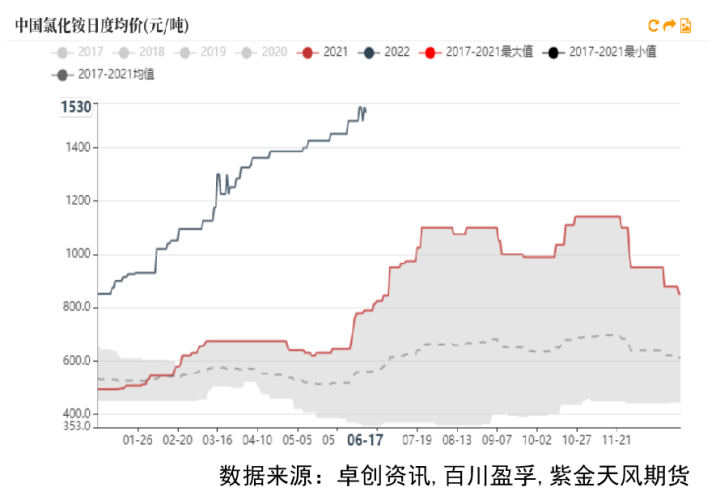

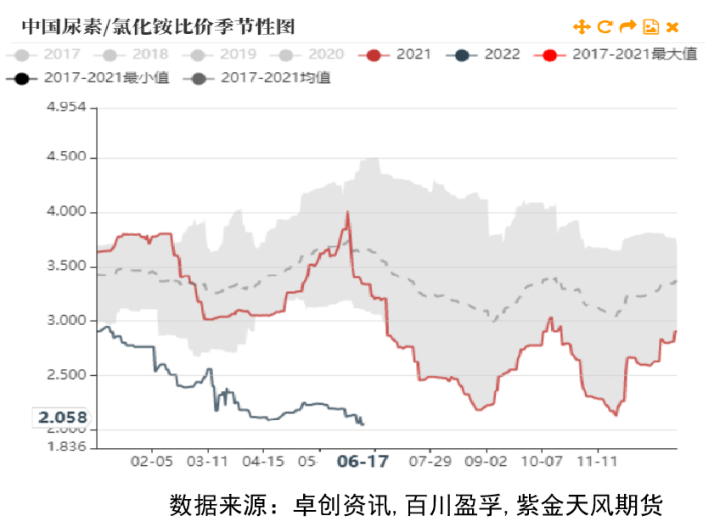

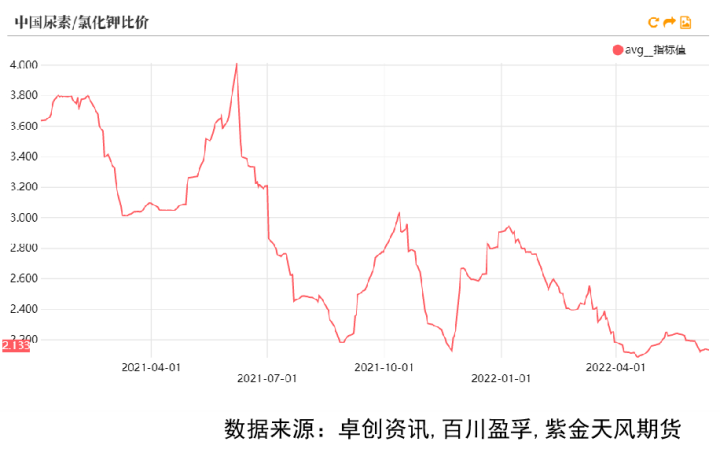

尿素与氯化铵比价不断走低

-

尿素与氯化铵价格相比,同样处于历史低位,相对便宜的价格同样促使氮肥需求向尿素转移,而且这一趋势仍未见缓解。

磷矿石价格不断攀升

-

新能源汽车销量的增长同步带动了锂电池的产销量,而磷酸铁锂电池的装车量远超三元电池,这使得下游对磷矿石资源品的需求大增,同时俄乌冲突下全球粮食价格高企,而磷矿作为重要的化肥资源部分企业出现囤货惜售的现象,磷矿石价格持续走高,磷矿石5月份涨幅为19.21%,同比上涨78.43%。目前磷矿石现货紧张,缺货现象普遍,大型矿企惜售情绪较浓且多以自用为主,对外几无货源可供,短期内市场供应紧张气氛难以缓解。

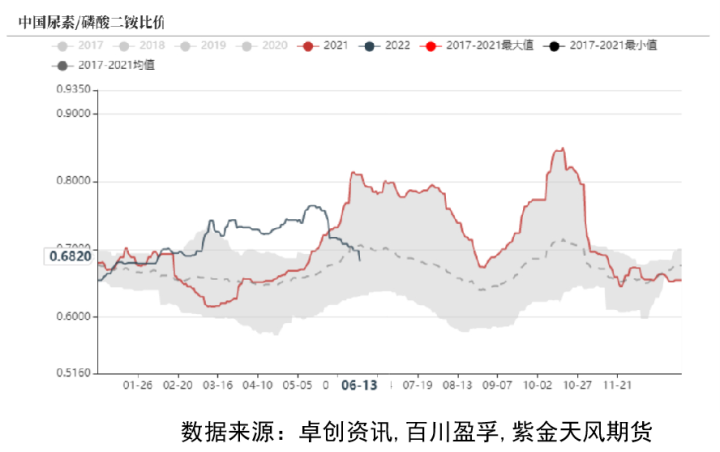

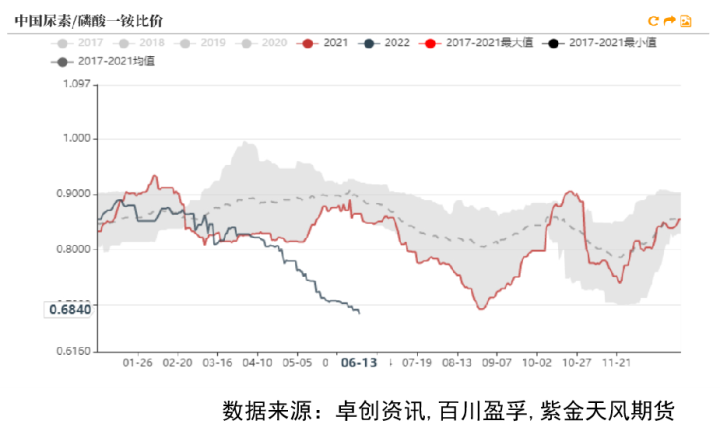

尿素与磷肥比价下降趋势仍在

-

尿素与主要磷肥价格相比,同样处于历史低位,而且这一趋势仍在持续。

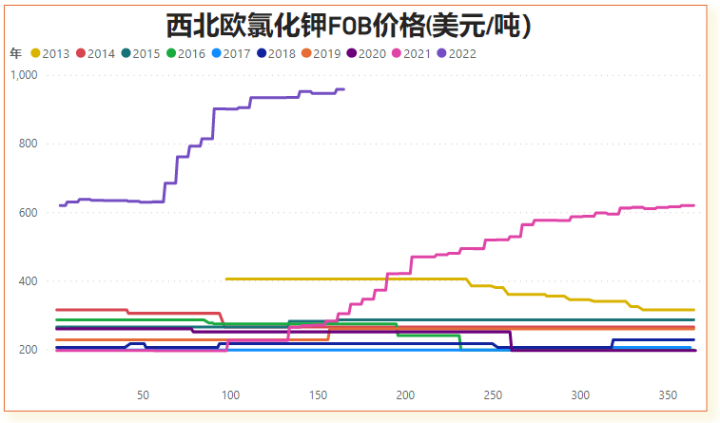

钾肥进口受阻推升价格

-

近年来,全球钾肥供应总体处于收缩态势。2021年钾肥主要生产国之一的白俄罗斯受到欧盟制裁导致出口受限。2022年以来,受俄乌冲突影响,俄罗斯钾肥供应亦受到较大冲击,进一步加剧了钾肥供应的紧张。另外一方面,全球粮价攀升也刺激了国际钾肥价格上行。

数据来源:WIND,紫金天风期货

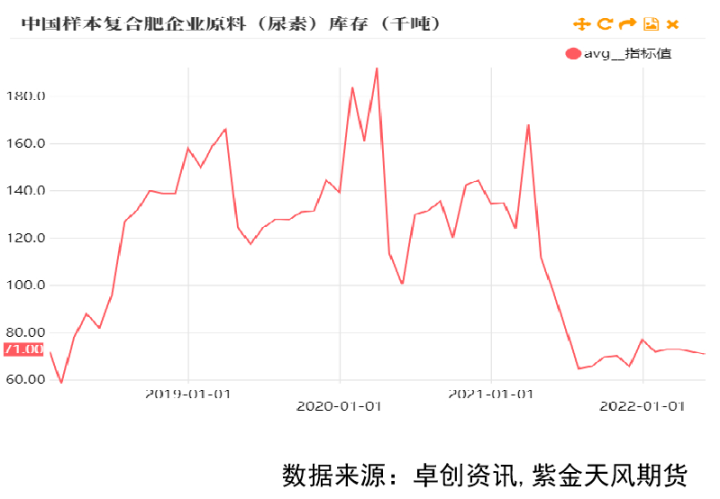

复合肥企业低库存支撑尿素价格

-

复合肥企业储备的原料尿素库存,从去年下半年开始一直处于历史低位,一方面是由于持续高企的原料价格使得复合肥企业多采用即用即买的备肥方式;另一方面则是因为尿素产量增长乏力,而需求端又增幅明显,因而缺少了提升库存的机会。

-

今年秋季备肥开始较早,复合肥厂在往年的淡季维持较高开工率,或在一定程度上提升尿素淡季需求。

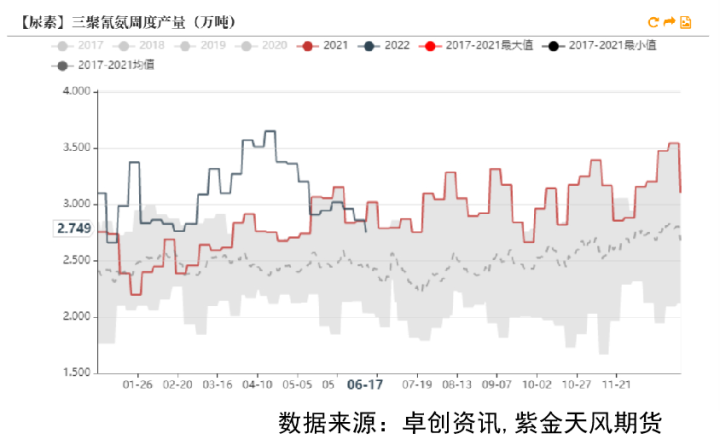

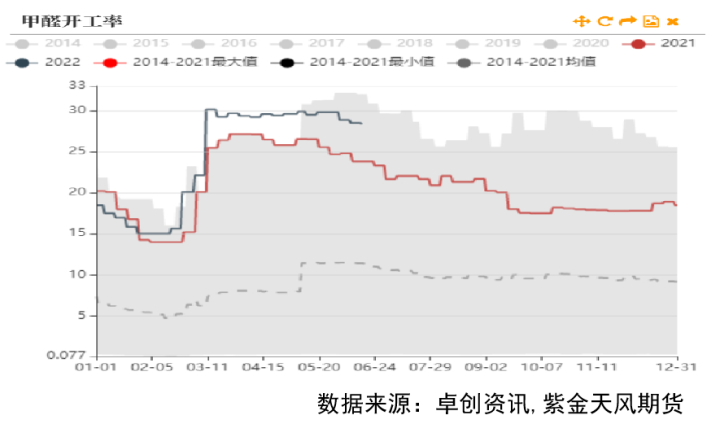

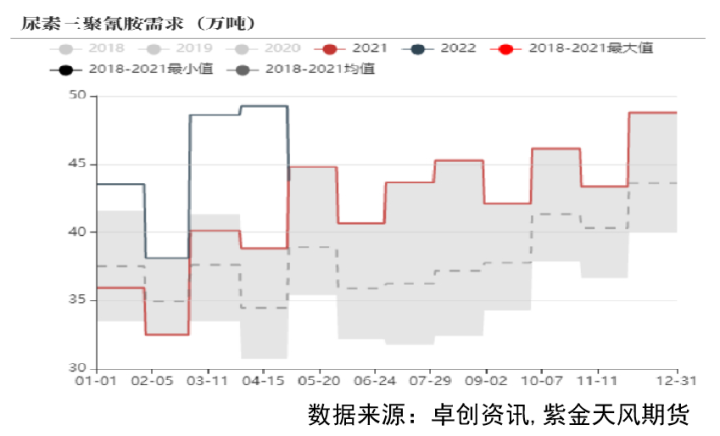

三聚氰氨和脲醛树脂的需求

-

三聚氰胺的国内产能约为200万吨,上半年价格利润较高,三聚氰胺的产量也维持高位,但近期随着需求疲软,价格下滑,三聚氰胺生产利润几乎已经消失,预计这部分带来的尿素需求将难以维持同比增长。

-

脲醛树脂主要作为粘胶剂用于人造板的生产,但由于人造板生产太过分散,所以用甲醛的开工率来评估脲醛树脂的生产情况,上半年甲醛开工率同比增幅超过5%,增加了对尿素的需求。

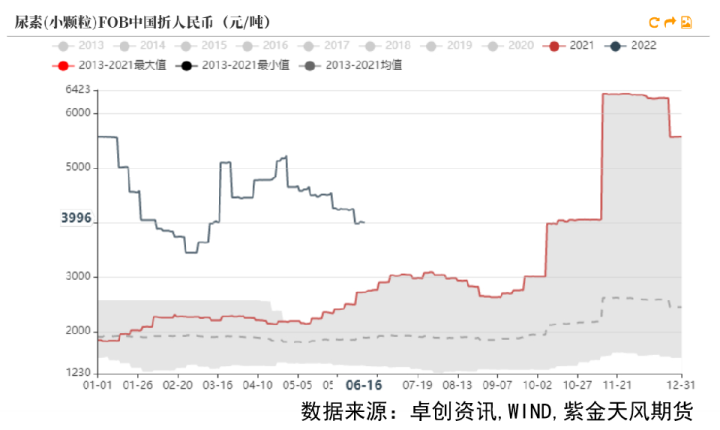

出口需求略增

-

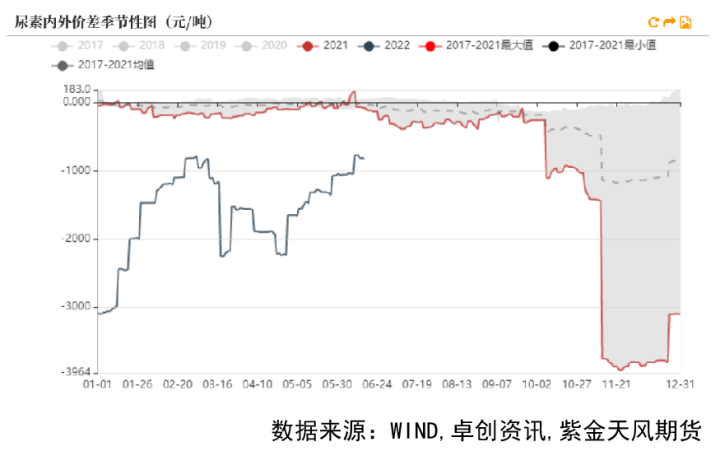

俄罗斯是世界第一大氮肥出口国其氨产量和出口量分别占到全球总产量和出口量的10.53%和22.71%,虽然俄乌战争后,俄罗斯的化肥并没有被限制贸易,但处于贸易风险和结算方式的疑虑,俄罗斯化肥的出口受很大影响,国际尿素价格大幅上涨,直到近期才回落。

-

虽然国内外价差巨大,但国内的法检政策限制了尿素出口,虽然在4月的印度对尿素进行招标给予了出口商从充裕的时间通过法检,出口数量略有提升,但印度年内不会继续招标,出口量很难明显放大。

下半年供需展望

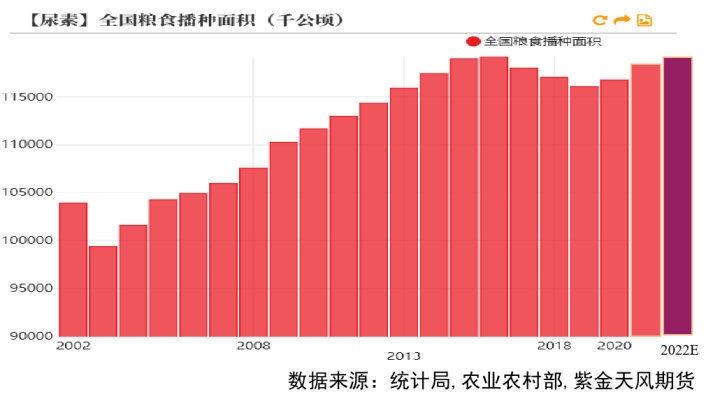

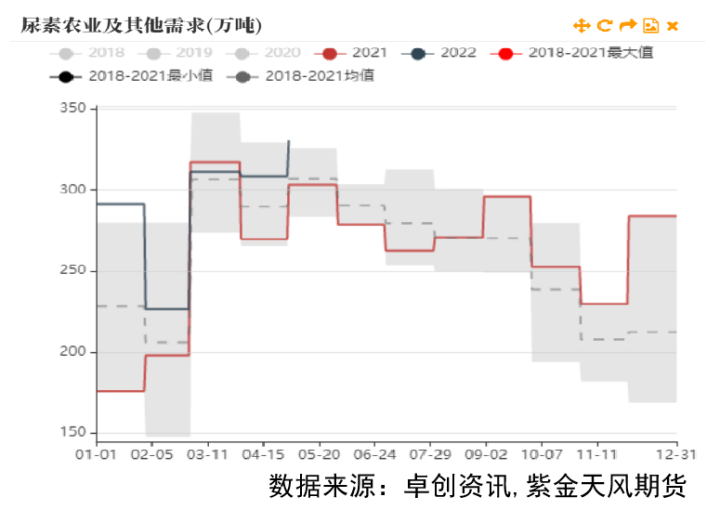

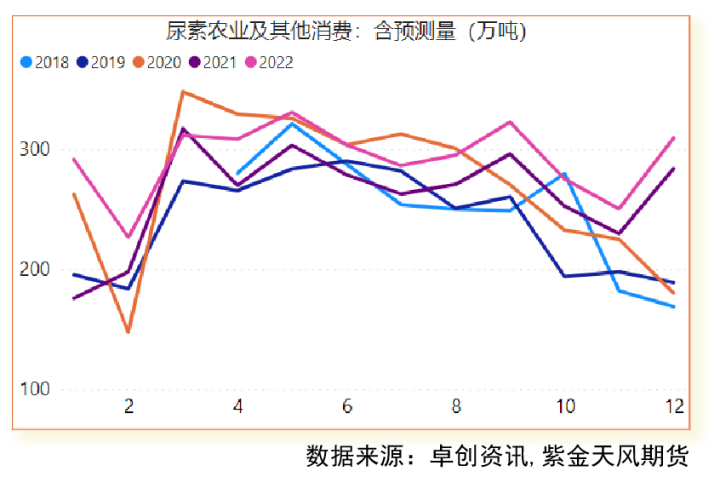

种植面积稳中有升,农需小幅增长

-

2021年,全年粮食种植面积11763万公顷,比上年增加86万公顷。其中,稻谷种植面积2992万公顷,减少15万公顷;小麦种植面积2357万公顷,增加19万公顷;玉米种植面积4332万公顷,增加206万公顷。棉花种植面积303万公顷,减少14万公顷。油料种植面积1310万公顷,减少3万公顷。糖料种植面积146万公顷,减少11万公顷。

-

受俄乌冲突、新冠肺炎疫情全球大流行、国际金融市场波动等因素影响,全球粮食危机担忧加剧,已有20多个国家实施了粮食出口限制令,联合国粮农组织公布的5月份世界谷物价格指数再创历史新高,同比大增29.7%。为了充分调动农民种粮积极性,我国实施稻谷、小麦最低收购价,不断完善粮食生产补贴政策,当前农户种粮意愿平稳,2022年全国春播粮食面积约9.4亿亩,预计全年农作物的播种面积较上年略有增长。

替代逻辑仍在,农业需求增速有望维持

-

当前,磷矿石的价格仍在攀升,钾肥价格也不见回落趋势,虽然氮磷钾三种元素并不存在替代性,但是适当提升氮肥施用量或是当前情况下的最后选择,尿素替代其他肥料逻辑没有改变的前提下,尿素在农业方面的消费量仍有望保持增速。

-

虽然硫酸铵出口已经明显回落,但仍高于常年约20万吨水平,在尿素/硫酸铵比价没有回升,且政策没有明显变化的情况下,尿素替代硫酸铵等其他氮肥使用的情况将不会改变。

-

今年国际粮价波动较大,国内出台一系列的政策扶持农业,在农作物播种面积略升的情况下,也会带来对尿素的需求增长。

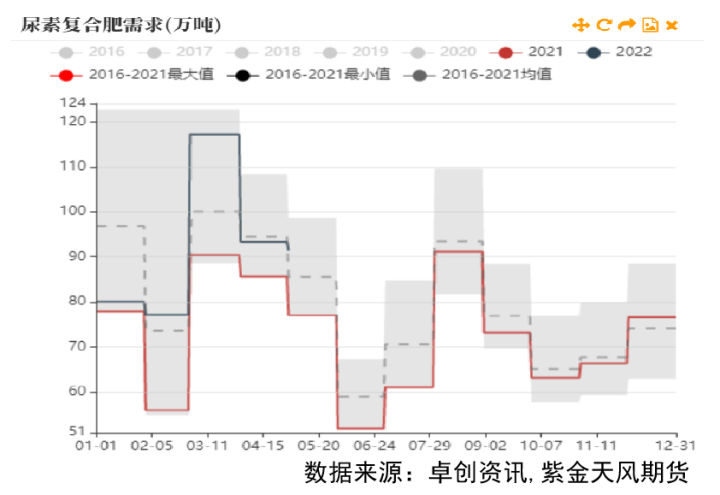

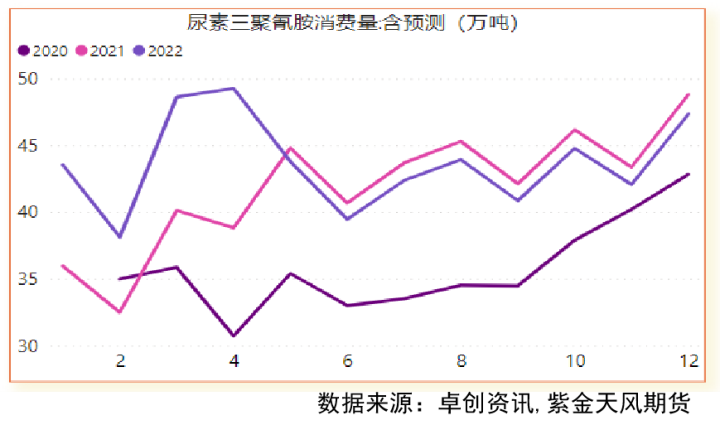

复合肥原料中尿素占比提升

-

根据调研,复合肥生产中用到的尿素约占17%-20%,当前尿素相对于其他氮肥和磷钾肥的比价依然处于较低位置,下游贸易商也反应下游农户愿意牺牲一定的施肥效果提高氮肥比例来控制购肥成本,复合肥厂也相应的调整了产品中肥料的比例,所以测算下半年复合肥需求时,将其原料中尿素的占比从去年的17%提高到19%-20%。

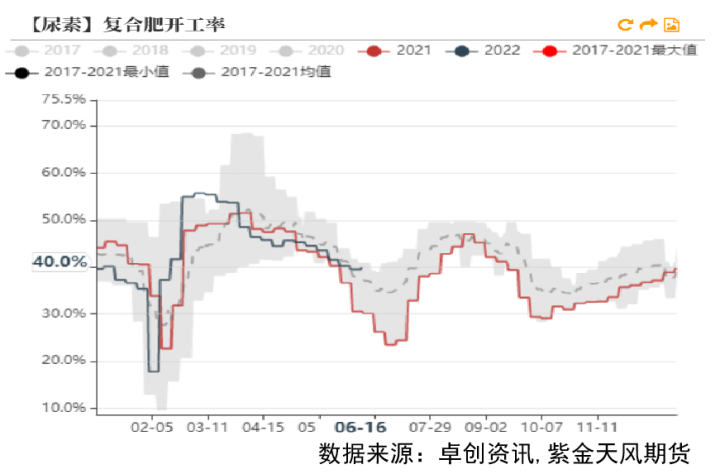

复合肥支撑尿素淡季需求

-

由于原材料高企,复合肥厂利润较低,近期开工率较低,但从去年以来一直维持的原料高价,使得复合肥企业拿货谨慎,原料库存较低。

-

今年秋季备肥提前,复合肥厂开工率开始高于历史同期,对于淡季尿素需求形成一定支撑。

三聚氰胺利润不佳,下半年对尿素需求减弱

-

三聚氰胺在近一年多的时间内,价格都处于历史高位,但近期由于需求的减弱,三聚氰胺价格已经明显回落,生产利润几乎消失,预计下半年,三聚氰胺对尿素的需求将同比略有减少。

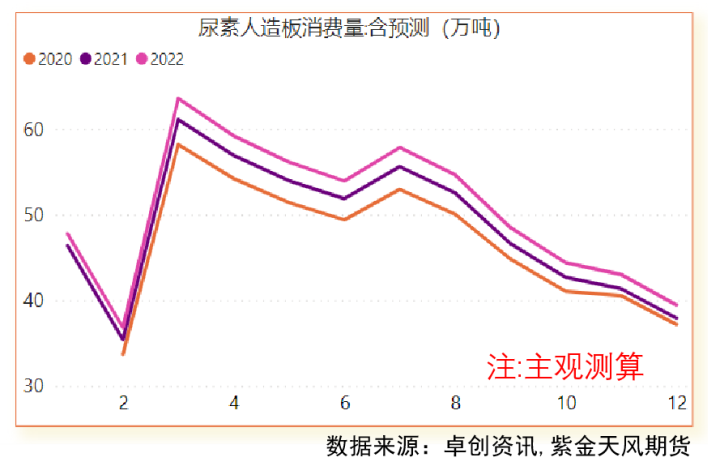

下半年人造板对尿素消费量或略有增加

-

因为人造板产量并无数据,所以人造板对于尿素的需求我们采用卓创资讯的尿素消费量的11%固定比例进行推算,当前房地产刺激政策较多,且目前甲醛开工率有望维持同比增长,所以我们预计人造板对尿素的消费量在下半年仍将维持5%左右的增速。

出口政策暂无放松预期

-

国际市场尿素供应平稳,但需求较弱,美国国内尿素价格创新低,出口量提升,巴西市场也因俄罗斯尿素的冲击而价格大跌。近期原油价格转弱,天然气价格承压,支撑国际尿素成本的能源价格松动,国内外尿素价差大幅缩小,但因国内尿素价格仍处历史高位,关于尿素出口政策不太可能出现放松的预期,预计下半年我国尿素出口数量将维持在20万吨/月以内。

尿素总需求量下半年或继续增长

-

尿素农业(含复合肥)的需求如果保持上半8%的增速,人造板的需求维持在5%的增速,三聚氰胺的需求在下半年或由增转减,除此之外,在尿素的其他需求中的车用尿素需求增速非常快,虽然没有准确的数字,但大概的年需求目前为200-300万吨,复合增长率在20%以上,这也将支撑尿素需求增长。

-

总体来看,尿素下半年的需求仍将增长,但增速较上半年略有降低。

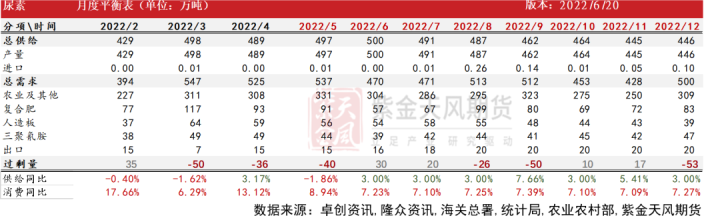

平衡表

下半年总体仍维持去库

-

如果矿物类肥料的价格维持高价,尿素补位其他肥料的需求增长逻辑仍然存在,总体来看,下半年尿素仍然总体维持去库,尤其是7月下旬开始的秋季用肥高峰尿素供给仍低于需求。

联系人:康健

从业资格证号:F03088041

联系方式:kangjian@thanf.com

免责声明

本报告的著作权属于紫金天风期货股份有限公司。未经紫金天风期货股份有限公司书面授权,任何人不得更改或以任何方式发送、翻版、复制或传播此报告的全部或部分材料、内容。如引用、刊发,须注明出处为紫金天风期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。

本报告基于紫金天风期货股份有限公司及其研究人员认为可信的公开资料或实地调研资料,仅反映本报告作者的不同设想、见解及分析方法,但紫金天风期货股份有限公司对这些信息的准确性和完整性均不作任何保证,且紫金天风期货股份有限公司不保证所这些信息不会发生任何变更。本报告中的信息以及所表达意见,仅作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,紫金天风期货股份有限公司不就报告中的内容对最终操作建议做出任何担保,投资者根据本报告作出的任何投资决策与紫金天风期货股份有限公司及本报告作者无关。

点击上方“紫金天风期货研究所”欢迎订阅