玉米要点:

1.现货短期风险:现货整体上南北港口累库,部分三方资金存粮涉及月底出库,阶段性增加供给。

2.风险释放可能性:一是3-5月份疫情封控之后,港口供应量增加,南北港口累库,提货偏慢叠加气温因素抑制价格上行。二是基差方面,锦州3-5月期间现货价格波动不明显,由期货拉动,说明现货比较有韧性,如果上述现货压力释放,或带动现货下行,进而影响期货。

3. 但除了上述风险,期货支撑仍源于贸易成本2850-2860,向下冲击的时间和力度有限。

4. 替代比较利多,因出库现在缓慢,稻谷拍卖暂停。小麦价格也在上行区间,不易进入替代。

5. 今年地租成本是在20000到21000左右的一个区域,甚至最高达到22000,折算到港成本在2700以上。

正文:

短期来看,国内市场对于海外天气的炒作并不感冒,本周期货走出了自己的行情。

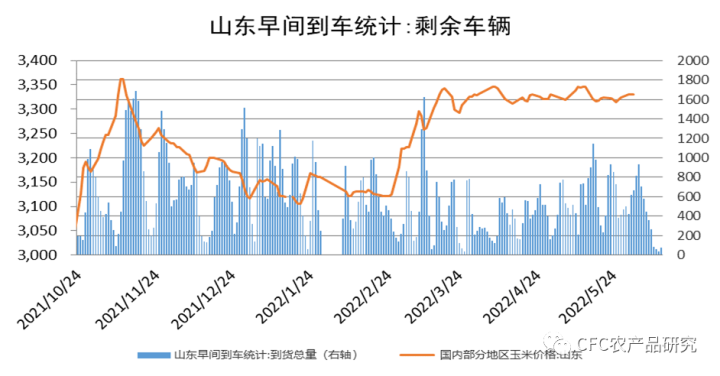

本周虽然北港和南港都呈现了偏弱的运行态势,但是华北深加工企业在本周的调价却反映了贸易商与其的博弈仍在继续,本周初到货量不足也迫使工厂开始调涨价格,“涨价看山东”的市场规律仍旧存在。另外稻谷拍卖出现因出库不畅而流拍的情况,反映出短期替代谷物想要及时投放到市场的难度仍然存在,也有利于港口和产地的走货。

数据来源:IHS Markit,Wind,USDA,World Ag Weather,中信建投期货,中央气象局

值得注意的是,本周到货华北的车辆开始出现了东北粮,这在今年春节之后尚属首次,一方面反映出华北市场给出一定的发运利润,东北工厂近期收购节奏放缓和出货的压力也迫使贸易商舍近求远。从本月尚有部分使用第三方资金的贸易商涉及出库,预计下周出库的压力也将更将逐步释放。

本周后半段,东北和华北的深加工进入博弈期,华北落价东北涨,防止粮食外流或将削弱一部分贸易商出货的压力。

不过这种对冲是否缓解短期现货端的压力尚未可知。

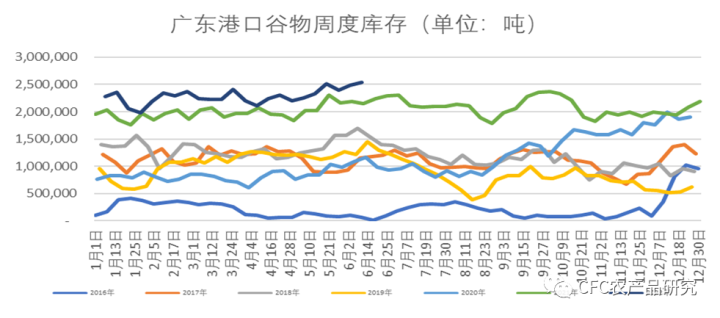

从北港的情况来看,库存仍旧累加,鲅鱼圈库存至回复至150万吨以上。华南库存也在增长,且主要增长来源仍为内贸玉米。如果下周提货情况仍然偏慢,伴随着气温湿热,粮温升高,质量争议或进一步抑制成交价格。倒挂的情况也将增加北港的价格压力。

数据来源:IHS Markit,Wind,USDA,World Ag Weather,中信建投期货,中央气象局

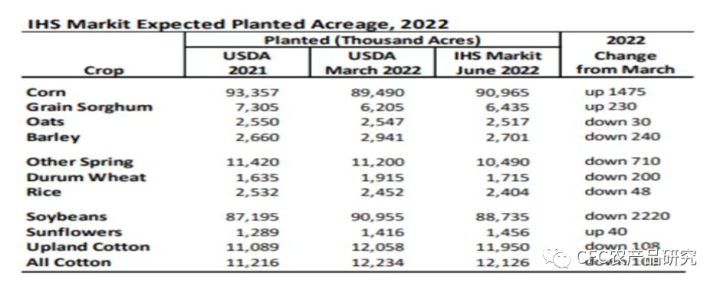

除了上述压力以外,月底USDA也将公布种植面积报告,从收益水平上来看,虽然大平原北部之前受到偏冷和偏湿气候的影响,但是美农民仍然愿意继续种植,这使得玉米的种植面积或高于此前3月种植意向报告的情况。市场机构也给出了相应的增加预期,届时消息的释放或将影响当前盘面的上行趋势。

数据来源:IHS Markit,Wind,USDA,World Ag Weather,中信建投期货,中央气象局

不过中长期来看,今年天气的极端性仍是需要关注的焦点之一,前期种植情况的改善并不意味着后期对产量的乐观。一方面,在拉尼娜的影响下,北美在送走湿冷天气后,主产区又迎来了高温预警。本周中西部和大平原中部均受到了干旱的影响,其中伊利诺伊部分地区还面临着急速升温的威胁,这对于玉米的生长和授粉影响多为不利,而该地区降水较少的降水也很难缓解当下的情况。除了北美地区,法国、西班牙均面临不同程度的高温影响,法麦的涨势不利也加剧了对黑海及其他产区的需求。

数据来源:IHS Markit,Wind,USDA,World Ag Weather,中信建投期货,中央气象局

除了海外市场,国内也面临极端天气的影响。东北地区仍然处于多雨的情况,低温寡照也不利于玉米的生长,长期湿润的天气下种植者需要尽快完成打药操作,以避免虫害的发生。华北地区仍旧面临高温的影响,对于夏玉米的播种和生长也带来一定的威胁。

数据来源:IHS Markit,Wind,USDA,World Ag Weather,中信建投期货,中央气象局

天气之外,需求也进一步存在助推空间。由于北美油价上行,为了降低通胀带来的负面选情,6月16日,美国国会众议院投票通过《降低食品和燃料成本法》,该法案包含了通过进一步扩大乙醇燃料混合物的供应来解决燃油价格飙升问题,措施包括取消对15%乙醇混合物在夏季的销售限制。如果乙醇搀兑量得以放开,作为生产燃料乙醇的原材料,预计美国国内的玉米需求将进一步扩大。

从估值角度出发也支持着中长期价格。一方面贸易成本使得下方仍有支撑,而替代谷物也并未表现出合理的空间,小麦近期仍在高位运行,稻谷出库缓慢,饲料厂等不到替代的“远水”也只能求高价玉米的“近渴”。另外从今年的种植成本来看,综合成本普遍在20000以上,超过了我们在年报中的上缘,意味着今年的到港成本至少要达到2700左右,超过去年的水平,这也为基于成本逻辑下的估值提供了支撑。

数据来源:IHS Markit,Wind,USDA,World Ag

Weather,中信建投期货,中央气象局

综合考虑,玉米仍有入场机会,在回避集中出库和种植面积翻牌的情况下,可根据近期震荡行情高抛低吸,长期关注天气变化对于作物产量的影响。