重要提示:通过本订阅号发布的观点和信息仅供投资者中符合《证券期货投资者适当性管理办法》规定可参与期货交易的投资者参考。因本订阅号暂时无法设置访问限制,若您并非符合《办法》规定的投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

本报告完成时间 | 2022年06月19日

摘要

利多:

1、铝土矿主要港口到货量下滑,国内铝土矿供应持续偏紧,碱液价格小幅上涨,氧化铝生产成本上行,对价格有所支撑。夏季用电高峰临近,动力煤供应偏紧,价格高位运行,电解铝成本支撑明显。

2、6月国内电解铝新增投产有限,供应端压力暂未增加。随着铝价大幅回落,高成本地区铝厂再次陷入亏损。需求端看,下游加工企业周度开工率小幅回升。5月地产开发投资环比改善,预计6月竣工数据将有所改善。汽车板块在复工及政策刺激下,短期呈现供需两旺,终端消费景气度仍存。

3、重复质押事件影响持续减弱,现货交投有所改善。但部分长协订单的取消,对贸易环节的活跃度和成交量有明显影响。在终端景气度维持的背景下,贸易环节有望持续改善。而事件导致贸易环节可交割铝锭减量的影响或逐渐显现。

利空:

1、上周美联储完成了1994 年以来联储最大的单次加息幅度。美联储承认物价的压力将持续存在,因此需要对通胀未来可能失控的预期要格外警惕。根据目前的掉期交易显示,7 月份以及 9 月份加息 75 个基点的概率都较高,这是主导当前市场情绪最主要的因素。

小结:美联储加息幅度略超预期,且上调了后续的加息计划,市场担忧此举会导致全球经济增速进一步放缓。而国内反复的疫情亦使得海外对商品的需求持偏悲观的看法,大宗商品整体承压下行。但当前基本面整体仍然偏多,铝土矿供应偏紧,成本支撑较为有力。国内供应端增速放缓,下游开工率持续回升。终端5月地产数据边际改善,汽车数据恢复明显,终端需求景气度维持。且在稳增长的背景下,下半年国内仍有政策刺激预期,因此有色板块不宜过度悲观。在市场情绪改善之后,价格大概率重回基本面逻辑。

操作策略:

宏观风险仍存,基本面仍然偏多。预计07合约下周波动区间19400-20000元/吨,操作上建议区间内高抛低吸。

一

行情回顾

上周沪铝大幅下跌,价格重心明显下移。周初市场普遍预期美联储将加息75BP,美债收益率大幅走高,美元指数反弹至近几月高位,大宗商品普遍下跌,沪铝录得较大跌幅,跌破20000元/吨支撑位。随着加息靴子落地,市场情绪略有改善,价格出现小幅反弹。而后几日,铝价在20000元/吨位置震荡为主。临近周末,市场情绪再度回落,铝价持续走弱。截止目前沪铝07合约报收19600元/吨,周跌幅3.74%。

二

价格影响因素分析

1、国际宏观:美联储加息落地,紧缩预期打压风险偏好

美联储本次如市场预期,加息 75 个基点,从加息的幅度上来说,是 1994 年以来联储最大的单次加息幅度。如此大幅度的加息来源于目前有点失控的通胀数据,从会议声明来看,新增了一句强烈承诺让通胀回落至2%,体现出了美联储对于目前其控制通胀的无力感,美联储也承认物价的压力将持续存在,因此需要对通胀未来可能失控的预期要格外警惕。对于未来的利率水平,点阵图显示到今年年底基准利率至少要达到 3%以上,同时,根据目前的掉期交易显示,7 月份以及 9 月份加息 75 个基点的概率都较高,所以如果未来通胀的降幅低于美联储预期,那预计未来利率目标的上限会进一步提高。

美国劳工部周四公布的数据显示,截至 6 月 11 日当周初请失业金人数为 22.9 万人,减少 3000 人,不过高于预期的 21.7 万人。同时,截至 6 月 4 日当周续请失业金人数也变化很小,为 131 万人,徘徊在 1969 年以来的最低水平附近。这两项数据表明,美国劳动力市场仍保持紧俏。

欧洲央行在本周的紧急会议上表示,将加快制定一项新工具,以应对欧元区较弱经济体不断飙升的借贷成本。此后,意大利债券从大幅抛售中反弹。意大利 10 年期国债收益率周五下跌 0.17 个百分点,至 3.57%,低于本周早些时候 4.19%的高点。

日本央行坚持鸽派立场,将基准利率维持在历史低点-0.1%,将 10 年期国债收益率目标维持在 0%附近。日本央行还重申无限制购买日本国债。黑田东彦也重申,如果有必要,会毫不犹豫地增加宽松政策,且将继续放松收益率曲线控制(YCC),直到价格目标实现。

2、国内宏观:政策托底效果显现,工业景气环比回暖

5 月份,规模以上工业增加值同比实际增长 0.7%(以下增加值增速均为扣除价格因素的实际增长率)。从环比看,5 月份,规模以上工业增加值比上月增长 5.61%。1—5 月份,规模以上工业增加值同比增长 3.3%。5 月份,全社会用电量 6716 亿千瓦时,同比下降 1.3%,日均用电量环比增长 2.2%。分产业看,第一、二、三产业用电量增速分别为 6.3%、-0.5%和-4.4%;城乡居民生活用电量同比下降 2.4%。中国电力企业联合会有关负责人介绍,今年前 5 月,工业和制造业用电方面,全国工业用电量 22085 亿千瓦时,同比增长 1.5%,占全社会用电量的比重为 65.9%。

本周国常会要求,部署支持民间投资。一是选取一批“十四五”规划 102 项重大工程和国家明确的重点建设领域,吸引民间资本参与。二是提高民间投资手续办理效率,加强用地等要素保障。三是鼓励金融机构采用续贷、展期等支持民间投资。

人民银行、水利部联合召开金融支持水利基础设施建设工作推进会。会议要求聚焦水利建设重点领域做好金融服务。政策性、开发性银行要用好新增的 8000 亿元信贷额度,加大对国家重大水利项目支持。

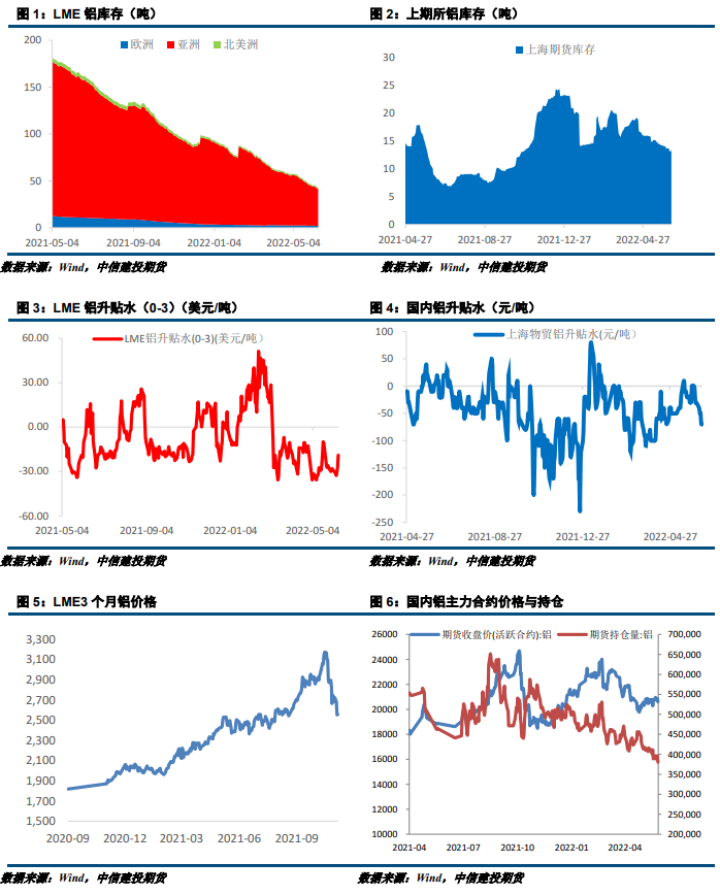

3、库存情况:电解铝库存周度去库6.8万吨

6月16日,国内电解铝社会库存:上海地区3.8万吨,无锡地区31.1吨,南海地区19.7万吨,杭州地区6.0万吨,巩义地区7.6万吨,天津8.2万吨,重庆0.4万吨,临沂1.7万吨,消费地铝锭库存合计78.5万吨。6月份以来下游复工,开工率提升,需求环比恢复;且本周价格低位后下游拿货增加,且叠加仓库货物转移的影响,电解铝库存处于持续去库状态。

4、持仓情况:持仓量大幅增加

截至6月17,上期所铝总持仓411802手,较上周380091增加31711手,上周铝价大幅下跌,总持仓量大幅增加,以空头增仓为主。

三

结论与操作建议

美联储加息幅度略超预期,且上调了后续的加息计划,市场担忧此举会导致全球经济增速进一步放缓。而国内反复的疫情亦使得海外对商品的需求持偏悲观的看法,大宗商品整体承压下行。但当前基本面整体仍然偏多,铝土矿供应偏紧,成本支撑较为有力。国内供应端增速放缓,下游开工率持续回升。终端5月地产数据边际改善,汽车数据恢复明显,终端需求景气度维持。且在稳增长的背景下,下半年国内仍有政策刺激预期,因此有色板块不宜过度悲观。在市场情绪改善之后,价格大概率重回基本面逻辑。

策略

宏观风险仍存,基本面仍然偏多。预计07合约下周波动区间19400-20000元/吨,操作上建议区间内高抛低吸。

作者姓名:王贤伟

电话:023-81157343

期货投资咨询从业证书号:Z0015983

期货从业资格证号:F3048178

重要声明

本订阅号(微信号:CFC金属研究)为中信建投期货有限公司(下称“中信建投”)研究发展部下设的工业品事业部依法设立、独立运营的唯一官方订阅号。

本报告内容仅供符合《证券期货投资者适当性管理办法》规定可参与期货交易的投资者参考。在任何情形下都不构成对接收本报告内容投资者的任何投资建议,投资者应充分了解各类投资风险并谨慎考虑本报告发布内容是否符合自身特定状况,自主做出投资决策并自行承担投资风险。中信建投期货不因任何订阅或接收本报告的行为而将订阅人视为中信建投的客户,投资者依据本报告内容作出的任何决策与中信建投期货或作者无关。

本报告发布内容如属于系列解读,则投资者可能会因缺乏对完整内容的了解而对其中假设依据、研究依据、结论等内容产生误解,提请投资者参阅我司已发布的完整系列报告,仔细阅读其所附各项声明、数据来源及风险。

中信建投期货对本报告所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证,本报告意见仅代表报告发布之时的判断,相关研究观点可能依据我司后续发布的报告在不发布通知的情形下作出更改。

本报告发布内容为中信建投期货所有。未经我司书面许可,任何机构和个人不得以任何形式对本报告进行翻版、复制和刊发,如需引用、转发等,需注明出处为“中信建投期货”,且不得对本报告进行任何增删或修改。亦不得从未经我司书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本报告发布的全部或部分内容。版权所有,违者必究。

全国统一客服电话:400-8877-780

网址:www.cfc108.com