观点:三季度需求修复,决定三季度钢材价格偏强运行。

逻辑:1)经济修复,疫情影响减弱,稳增长政策效果开始显现,三季度国内经济环比修复;2)需求改善,A、真实需求,三季度疫情及天气短期冲击因素影响将减弱;B、需求预期,9-10月是传统需求旺季,在未有效证伪的情况下,仍是重要的驱动逻辑。3)粗钢压减,成材利润严重亏损,无论是自发减产还是政策减产,三季度产量收缩预期都偏强。4)估值偏低,经过6月份钢材价格大幅下跌,风险将充分释放,安全边际较高。

行情启动时间:7月中旬。A、7月份是梅雨季节即将结束的关键时间点;B、无论是自发减产还是政策减产,均有望在7月全面铺开;C、7月中旬公布6月经济数据,不出意外将大幅修复;D、距离10月交割距离较远,有充足时间走旺季需求逻辑。

一、宏观层面

国外由交易类滞涨转为交易衰退,国内则交易经济修复。全球经济下滑的背景下,三季度国内经济只能是修复而无法复苏。从这个角度来看,三季度钢材价格偏强运行,更多的是年度重心下移过程中的节奏性上涨,幅度一般。

(一)国外宏观

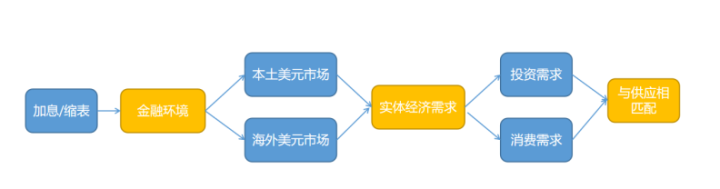

海外宏观的核心是高通胀。6月10日晚间,美国公布通胀数据,5月CPI同比涨幅达8.6%,刷新近40多年来的最高纪录。5月通胀数据的公布是个转折点,美联储加息75点,显示的是控通胀的决心,控通胀的权重大于经济增长,由此全球资产价格运行逻辑从类滞涨切换为经济衰退。美联储收紧金融环境,将通过影响实体经济需求,对工业品需求带来较大下行压力。

(二)国内宏观

长周期美元进入逆环流紧缩周期,大宗商品将承压运行,但黑色品种国内定价权重更高,同时三季度经济修复,需求环比二季度回升,全年重心下移不影响三季度钢材价格节奏性上涨。国内宏观核心在于信心不足,一是受疫情等短期因素冲击,二是国内信用基石地产行业的持续下行,当然联储加息开启的美元逆环流也是重要的原因,具体体现则是宽货币向宽信用传导不畅。展望三季度,这些影响因素将有所改善。

1)金融环境:截止6月20日,上海银行间同业拆借利率为1.829%,自2021年以来一直呈下降趋势,货币宽松是常态。社会融资规模同比自去年10月份触底,已震荡筑底持续8个月,比较明确的是信用环境不会再出现大的下滑。5月社融存量同比10.5%,环比增加0.3%,随着疫情的逐渐缓解,制约稳增长政策发力的主要因素影响将减弱,信心的修复,社融将持续改善。

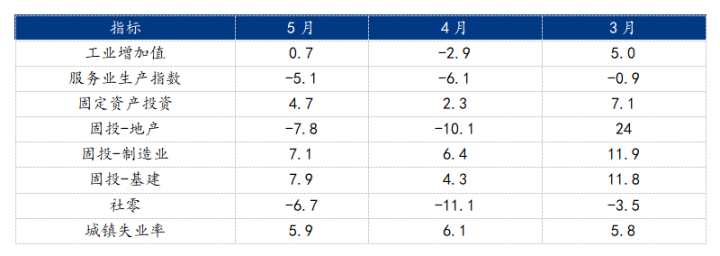

2)经济数据表现:5月工业增加值、制造业投资、基建投资等各项数据环比4月均有所改善,表明随着疫情逐步得到控制,稳增长的政策将逐渐发挥效果,三季度经济环比二月份将持续改善。近期股票市场,未跟随外围市场下跌,走独立行情,表明市场对经济修复的信心较强。当然我们也注意到,大部分指标尚未恢复到疫情爆发之前的3月份水平,可能与5月尚在疫情之中有关,7月中旬公布的6月数据将至关重要,直接验证5月经济修复是否具有可持续性,如6月数据表现强势,则反转走多无疑。

二、产业层面

2021年影响钢材价格的不确定性主要来源于供给端,中澳关系、拉闸限电、粗钢压减等。2022年影响钢材价格的不确定性主要来源于对需求的分歧,经常提到的强预期弱现实本质都是指需求的强弱,2022年决定钢材价格走势的核心是需求。

(一)需求层面

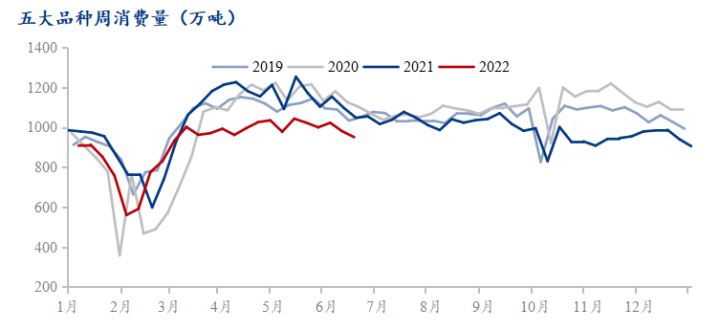

弱需求是驱动当前钢材价格走弱的最核心因素,三季度价格走强的核心因素同样是需求,交易的逻辑是需求修复。1、需求总量截止6月17日,五大品种钢材消耗量950.6万吨,月环比下降72.7万吨,年同比下降97.4万吨;建材消费量408.3万吨,月环比减少51.4万吨,年同比减少89.8万吨;热卷消费量310.6万吨,月环比减少21,年同比减少17.3。从总的数据来看,弱需求确定无疑。造成弱需求的原因可分为两方面,一是短期冲击因素,二是内生性因素,笔者称之为行业本身的需求问题。展望3季度,疫情、雨季等短期冲击因素将逐渐消失,地产、基建。制造业等用钢部门内生性需求将环比修复,即便内生性需求最终不能释放,在三季度整个过程中一样可以交易旺季需求预期,至10月份强需求预期被证伪下跌修正即可。

2、分部门,三大用钢部门需求三季度有望修复

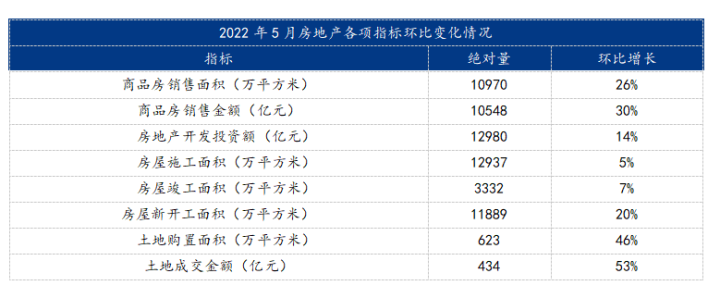

1)房地产:统计局数据显示,5月单月,全国商品房和商品住宅销售面积环比增长25.8%、23.8%;销售额分别环比增长29.7%、26.4%。这是今年以来单月环比首次提高。尽管新房累计同比降幅仍然比较大,但也要注意去年1-5月份的基数比较高,降幅较大是跟过去高基数相比的结果。单月环比的上升能够显示政策和市场的合力正在努力托举。5月开发投资额和新开工面积分别环比增长14%、29%。除了销售回款带来的利好,房企融资环境的改善也给房企带来积极作用。

2)基建:基础设施建设一直是稳增长的重要抓手。1)5月政府债券继续发力,强度达到上半年高峰。政府债券增加10600亿元,同比多增3899亿元。从政策发力到资金到位、再到项目落地形成实物工作量,一般需要6-9月的传导周期。因此,笔者认为上半年的基建投资到下半年会形成实物工作量,进而增加用钢需求。2)上半年全国多地疫情点状散发,影响时间较长,导致多数基建工程项目施工进度明显放缓,使得今年的基建施工旺季较往年有所延后。进入三季度,疫情影响将减弱,施工进度有望加快。

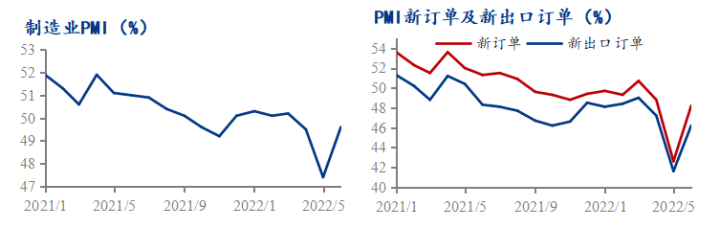

3)制造业:5月制造业相关数据边际回暖,三季度疫情影响减弱有望持续。5月反映制造业需求侧运行情况的新订单指数、新出口订单指数分别较4月回升5.6和4.6个百分点,至48.2%和46.2%,表明在疫情逐步得到控制的情况下,制造业需求端有所恢复。

(二)供应层面

供应端的核心变量在于粗钢压减,其中压减总量及压减节奏比较关键。

1、粗钢压减

三季度粗钢产量下降将是较为确定的事情。截至6月17日,247家钢铁企业盈利率为41.99%,创下近3年新低,前低为2021年11月的42.86%。不管是自发减产还是政策性压减都势在必行。截止6月17日,247家钢铁企业开工率83.83%,周环比下降0.28%;247家钢铁企业铁水日均产量243.29万吨,周环比微增0.03%。种种迹象表明,钢厂正在陆续减产,三季度钢材产量下降将较为确定。Mysteel调研截至6月17日,6月全国247家钢厂共新增17座高炉检修,涉及铁水产能4.7万吨/日,新增高炉座数环比5月新增检修数量增加3座,同比去年六月增加3座。6月新增检修高炉的省份覆盖13省,比去年同期多了9省。

2、产量问题

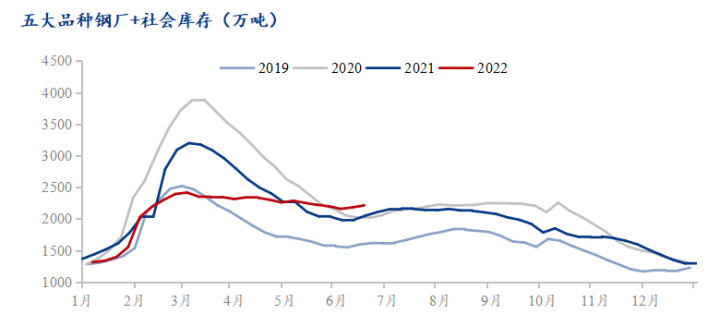

截止6月17日,五大品种钢材总库存2215.6万吨,比2019、2020、2021年库存都要高。相较于产量下降消费量同比减量更大,则需要更大力度的粗钢压减。笔者做了三种假设,分别为粗钢平控、同比减2500万吨、同比减5000万吨。2022年1-5月月均粗钢产量8700万吨,如‘平控’则6-12月粗钢产量月均下降160万吨,3个月为480万吨;如‘减2500万吨’则6-12月粗钢产量月均下降518万吨,3个月为1554万吨;如‘减5000万吨’则6-12月粗钢产量月均下降875万吨,3个月为2625万吨。无论哪一种假设发生,三季度的粗钢产量都会相应有所下降。

(三)库存层面

数据只是已经发生事件的一种验证,从来都不具有前瞻性,也不能用来指导对未来价格的判断。数据背后的驱动逻辑及形成原因才具有实质性意义,也就是说现在库存高不高不重要,重要的是为什么会有这么高的库存,未来能不能改善。

库存是供需结构更直接的表现。截止6月17日,五大品种钢材库存2215.6万吨,周环比增加31.7万吨,年同比增加161.7万吨。钢材进入累库周期,同时当前库存总量偏高,高于2019、2020、2021年,高库存无疑对当前钢材价格产生巨大的下行压力。但现在库存高并不代表三季度库存同样偏高。三季度库存的变化取决于消费量及产量的相互作用,如上文分析,三季度需求将有所改善,同时7月之后粗钢产量下降将是大概率事件,这都表明三季度库存压力将有所缓解。从历史库存走势来看,三季度也将迎来库存拐点。由此来看,三季度价格将偏强运行。

▼