一、行情观点

新的一轮外盘报价,普遍对我国的报价持稳,相比之下对北美和西欧仍有 50-80 美金/吨的上涨,导致对我国的供应数量减半;目前 5 月港口库存偏高,但是仓单数量骤减、基差走强,意味着目前市面上可流通的现货偏紧。

关注焦点:

1、欧洲和北美的价格整体上调对于我国纸浆价格有一定支撑;

2、注册仓单数量骤减,基差走强,可流通现货偏紧 ;

3、疲软的需求端是价格上行的主要掣肘,纸浆价格虽有所回调,但是仍处历史高位,深度压缩下游纸厂的造纸利润;供应炒作降温的背景下,需求带来的阻力被放大。

全球报价出现分化,北美和西欧报价远高于我国,对我国纸浆价格存在一定支撑

Suzano 表示,公司对未来的报价持乐观态度,并表示本轮全球纸浆价格的上行主要由物流受限引起,而目前港口拥堵、纸浆集装箱堆积以及浆厂频繁出现预期外停机,减少了市场上原材料的供应和整个供应链的库存水平,这些黑天鹅事件已经造成今年 1-4 月份全球供应量减少 165 万吨,几乎接近全球消费在一年内的增量;且暂时没有看到全球物流能够在下半年出现明显改善的可能性;但考虑到俄乌冲突或加剧欧洲国家经济衰退的风险,第四季度的需求尚有不确定性。

新一轮外商报价,欧洲和北美漂针浆报价上涨 50-80 美金/吨不等,至 1350-1745 美金/吨,远高于对中国市场的报价,普遍对中国市场的供应减半,其他地区更高的商品浆报价对我国的纸浆价格也存在一定的支撑。

注册仓单数量骤减,基差走强,可流通现货偏紧

目前进口成本在 7600 元/吨,无卖出套保的利润空间,仓单数量持续减少,已经从 56 万吨减少至目前 40 万吨,同时基差持续走强,印证着港口库存虽然偏高,但当前可流通的现货或偏紧。

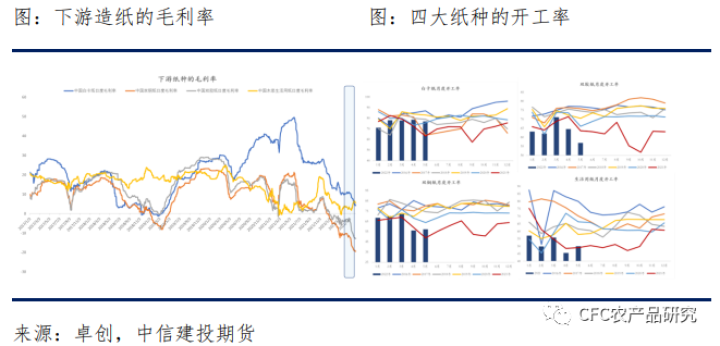

进口成本高企,但需求端疲软限制了纸浆期价的上行空间

下游纸厂的利润一直被上游挤压,这种矛盾持续了数月,终端对于成品纸涨价的接纳度低,下游出现利润倒挂,纸厂的开工意愿偏差,导致纸浆的直接需求疲软;而国内进入消费淡季,在供应端炒作降温的背景下,下游需求给纸浆价格带来的压力比此前更为显著,因此尽管当前进口成本上至 7600 元/吨,但预计难以给纸浆期价带来明显的驱动。

总体来看,从新一轮外盘报价和发运数据来看,供应偏紧并未明显改善,上至纸浆7600 元/吨的进口成本为纸浆提供一定的支撑,但在国际供应炒作降温和下游需求偏差的背景下,纸浆短期想要走出趋势性的上涨具有难度,操作上观望为主,或围绕 6800 至 7300 区间操作为主。

研究员:吴新扬

期货投资咨询从业证书号:Z0015926

研究助理:陈家谊

从业资格证号:F03090929