要点

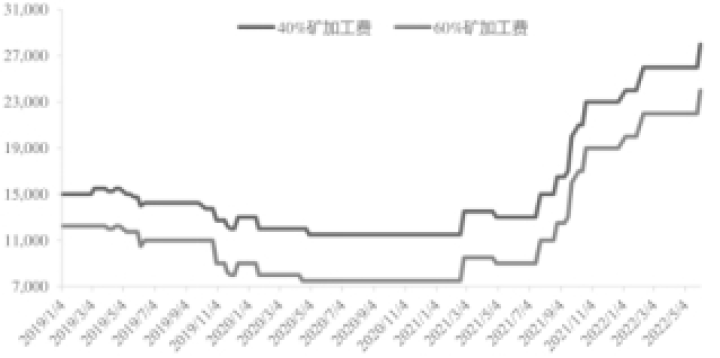

矿端:进入2022年,海外印尼及马来锡冶炼工厂的复产,供应端带来同比增量,而国内供应端,1季度缅甸矿大批量的进口,直接缓解国内矿缺的问题,国内云南锡矿加工费进一步走高至27000元/金属吨,单吨锡冶炼厂利润在8000-10000附近,导致今年江西、云南地区冶炼厂开工稳步爬升,供应趋松的环境逐步实现。

冶炼端:1-5月累计产量同比增加1.37%。上半年国内精炼锡产量略高于前期产量预期,而造成产量增加的主要原因为主流冶炼厂生产维持稳定保证存量,而部分厂家恢复正常生产节奏贡献增量。

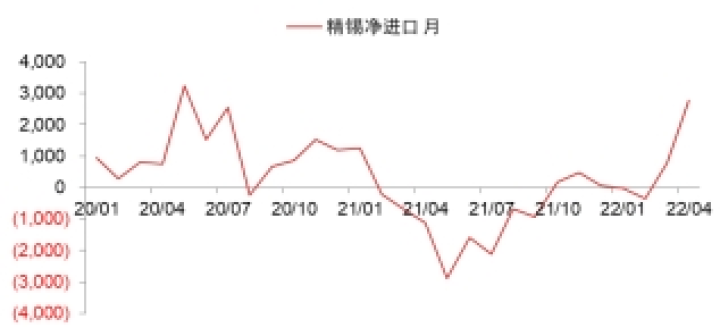

精锡进出口:由于价格走低后,锡的进口窗口关闭,远端进口锡对国内供应的冲击有所缓解。

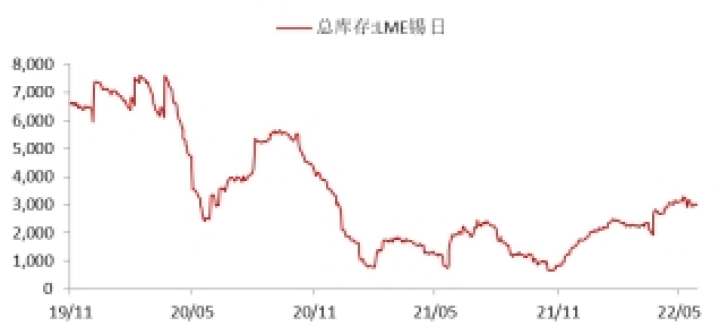

库存:LME和SHFE的库存都是呈现底部上升的趋势,截止6月10日,LME锡锭库存在3005吨,2022年累计增加960吨,上期所锡锭库存为3808吨,2022年累计增加2548吨。

结构:LME目前维持小的200~300美金左右的Back结构,国内近远月端结构也从大back结构回归到3000~4000元左右的back水平,现货端强现实逻辑也在走弱,无论是海外内的现货升水都呈现高位回落。

结论:今年二季度锡价的基本面自2021年以来首次转为显著的“弱现实”格局。供应较为充足,锡将延续弱势,一季度出现的高利润刺激出更多边际供应增量开始出现,国内的锡库存也呈现震荡回升,锡价重心不断下移,市场情绪转弱。

操作建议:谨慎看空

风险因素:消费复苏情况,矿端进口

1

行情回顾

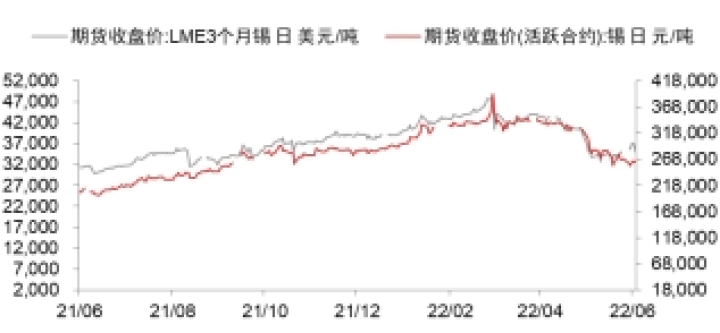

截至 6.10 日,沪锡主力收 263150元/吨,年度跌幅 14%。伦锡方面,收35000美元/吨,年度跌幅 10%。今年3月份以来,锡价一改前期强势行情,自3月初的390000元/吨以上的高位大幅回落,跌破260000元/吨关口,触及2021年年底振荡区间。不到3个月跌去130000元/吨。从4月1日开始至5月28日计算,最大回调达26.5%,最低触及2535310元/吨,目前已回到2021年9月的价格重心,于255000元/吨附近持续振荡。供应因扰动远远落后于旺盛需求,导致了贯穿全年的绝对低库存。无论是供应端海外因疫情生产受阻、刚果地震、云南季节性缺电、环保督察造成的持续停产减产,还是需求端在发达国家率先从疫情中恢复、消费电子需求爆发,都使得去年锡价供小于求的基本面逻辑顺畅,库存持续处于极低水平。然而,这样的强基本面在2022年二季度发生了根本性的转变。

图表1

内外走势回顾

资料来源:Wind,东海期货研究所整理

图2

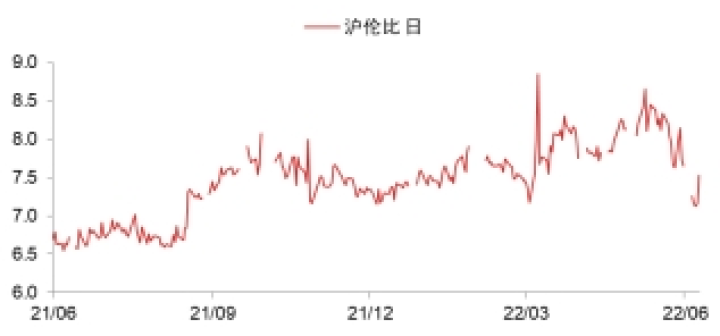

沪伦比值

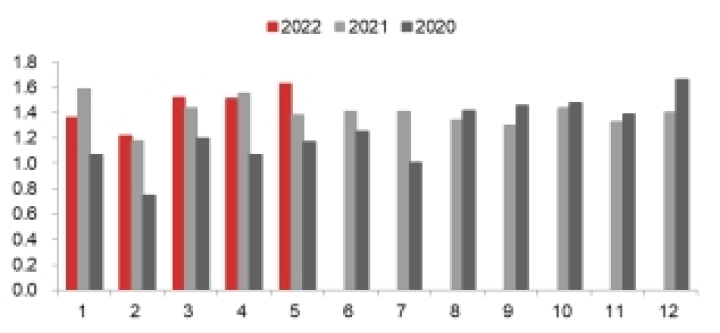

资料来源:Wind,东海期货研究所整理

2

锡矿

2.1.进口较前两年大幅增长

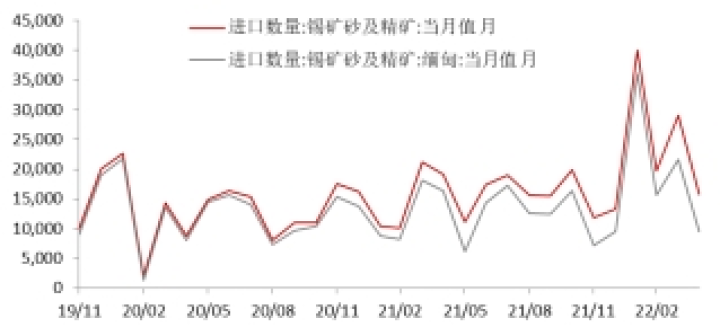

2020年锡矿总进口量为158145吨,2021年锡矿总进口量为184299吨,2022年1-4月份累计进口量为104541吨,同比增加72.13%。而分国别来看,进口来源国前三个国家分别是缅甸、刚果(金)和澳大利亚,而1-4月共从缅甸进口锡矿82673吨,同比增加60.54%;1-4月共从刚果(金)进口锡矿9319吨,同比增加399.41%;1-4月共从澳大利亚进口锡矿3816吨,同比增加107.5%。

缅甸地区1月进口矿数量偏多,但影响因素尚在预期之内,缅甸疫情再度出现反复且疫情影响下矿山开采效率偏低的扰动仍存。缅甸地区3月进口矿数量小幅超预期,但结合需求端国内冶炼厂3月产量数据分析尚在合理逻辑范围内。

缅甸地区4月进口数据环比出现明显降幅,环比3月降幅已超5成。造成缅甸进口锡矿大量减少的主要原因在于,缅甸地区4月再受疫情扰动,进出口岸封闭人员流动受阻仅允许货物进出。而较为严格的管控举措使得货物流通效率下降。另一方面,其他国家4月进口总量出现了预期内的环比小幅回落表现。短期来看,虽然缅甸地区4月进口矿数量环比大幅减少,但据市场消息反馈口岸5月中下旬预计将逐渐恢复正常,因此市场预期5月缅甸锡矿进口量将出现明显回升。

2.2.加工费:逐步提升

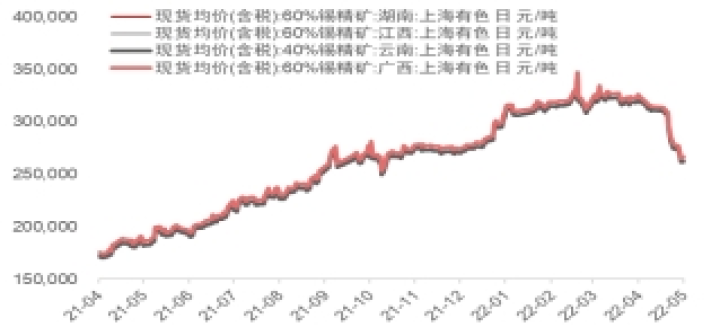

国内云南锡矿加工费进一步走高至27000元/金属吨,如果只考虑锡炼厂纯加工利润,单吨锡冶炼厂利润在8000-10000附近,所以遇难江西冶炼厂开工稳步爬升,且高锡价也会刺激大量尾矿开采以及废锡的回收,原料缺的问题同比去年有明显改善。

图3

锡矿价格

资料来源:Wind,东海期货研究所整理

图4

锡矿进口量(单位:吨)

资料来源:Wind,东海期货研究所整理

图5

我国锡矿产量(单位:吨)

资料来源:Wind,东海期货研究所整理

图6

锡矿加工费

资料来源:Wind,东海期货研究所整理

3

精锡

3.1.产量:上半年稳步增长

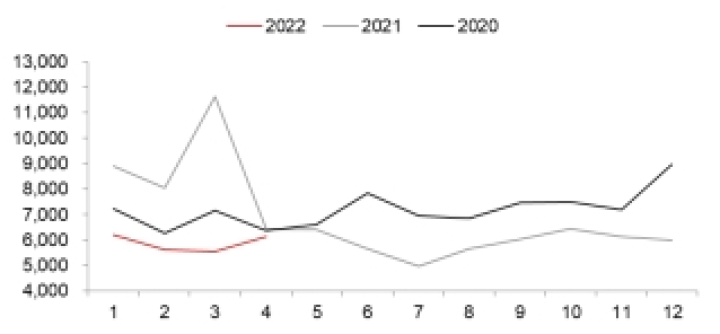

根据SMM数据,5月份国内精炼锡产量为16330吨,较4月份环比增加8.12%,同比增幅为18.61%,1-5月累计产量同比增加1.37%。5月国内精炼锡产量略高于前期产量预期,而造成产量增加的主要原因为主流冶炼厂生产维持稳定保证存量,而部分厂家恢复正常生产节奏贡献增量。

分地区来看:1、云南地区冶炼厂产量环比微增。区域内主流冶炼厂5月份生产较为平稳,仅个旧城区部分冶炼厂因环保原因出现了短期停产情况。但由于停产影响时间较短,叠加个别企业小幅提产贡献增量,云南地区整体产量持稳。2、广西地区企业产量环比增幅明显。造成地区产量激增的主要原因为,个别企业完成了检修后过渡生产阶段,企业生产恢复正常带动总产量大幅提升。3、江西地区冶炼厂产量变动不大,区域内主流冶炼厂均维持正常生产状态,部分企业阶段性的产量波动也与前期周度开工率调研结果相符未超预期。

进入6月国内主流冶炼厂维持生产稳定,多数厂家对于6月产量给出了持稳预期。虽然个别企业因近期市场出货疲软下调产量预期,但新建产能入场使得预期变动减小。5月国内冶炼厂开工率环比走高而6月开工率预期仍可维持高位运行。

3.2.锡锭进口窗口转为关闭

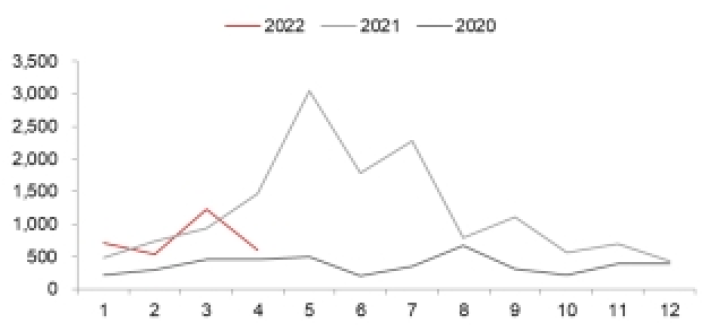

锡锭进口端,2020年进口锡锭17719吨,2021年进口锡锭4894吨,2022年1-4月份累计进口量5999吨,同比增加155.71%。而分国别来看,1-4月份共从印尼进口锡锭5053吨,同比增加246.42%;1-4月份共从马来西亚进口锡锭780吨,同比增加39.29%。

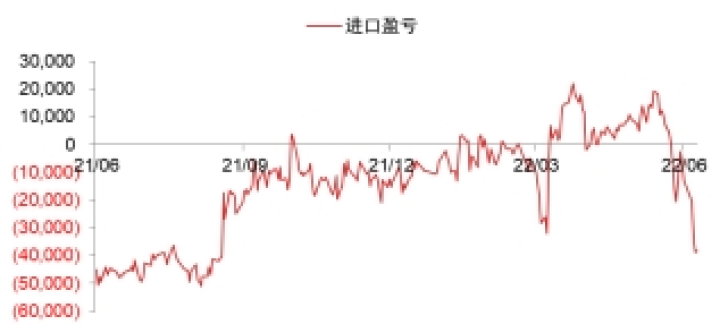

从进口分国别看,印尼与马来西亚精炼锡进口量同步出现预期内增加的情况,其中马来西亚进口更是环比增幅涨超770%。进口盈利窗口持续开启且账面利润预期丰厚的情况吸引力诸多进出口贸易商参与其中,而4月进口总量与此前市场消息预测3000吨的数值误差不大。从出口分国别看,4月出口量环比出现大幅回落。韩国出口表现反弹但无法弥补欧洲地区出口减量的影响。综上所述,截止4月国内精炼锡仍维持净进口状态,考虑到进入5月需求端表现疲软现货市场出货表现转差,国内品牌下调报价使得进口产品低价出货优势减弱,因此预计未来进口增量将逐步放缓。而出口方面,海外库存累库后数据维持平稳,现阶段沪伦比值下预计5月出口数据变动不大。

不过由于五月份国内沪锡价格的大幅下跌导致进口窗口逐渐关闭,截止6月10日收盘,沪锡2206合约价格进口亏损为25500元/吨,沪锡2207合约价格进口亏损为24658元/吨,沪锡2208合约价格进口亏损为25576元/吨。因此预期接下来进口锡锭或将逐渐减少,这或许会减少国内的供应增量。

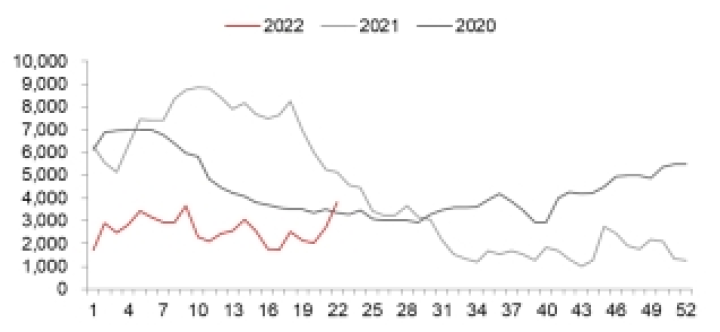

3.3.库存:触底回升

LME和SHFE的库存都是呈现底部上升的趋势,截止6月10日,LME锡锭库存在3005吨,2022年累计增加960吨,上期所锡锭库存为3808吨,2022年累计增加2548吨。

在进入2022年之后海外的需求逐渐转弱,LME锡库存在2021年11月2日到645吨触底后逐渐累库,到2022年6月10日逐渐累库至3005吨。表现国外的下游需求增速已逐渐趋弱。上期所库存来看,今年上半年总体处于同期的低位,但是值得注意的是,近期累库幅度有所加大,已经超越了20年同期的水平。

从整体现货情况来看,市场上隐性库存累库幅度已超当前社会显性库存。市场传闻6月大厂检修,或是冶炼厂和下游消耗自身隐性库存的机会。

3.4.冶炼厂开工率:呈现稳中提升的态势

今年云南广西冶炼厂总体开工率呈现稳中提升的态势。现阶段锡精矿加工费报价维持高位运行对冶炼厂生产存在一定刺激因素。但近期现货市场需求稍弱,现货出货不畅给企业带来一定资金压力。预计后期需求恢复后冶炼厂开工率仍预期走高。

云南地区主流冶炼厂生产平稳,个别炼厂虽仍受出货不畅原料采购不及预期的影响产量稍有减少,但其他企业结束短期环保限产影响恢复生产使得区域内炼厂开工率整体变动不大。

江西区域内主要冶炼厂均维持正常生产情况,个别前期因其他原因短期减产的炼厂目前已恢复正常。而江西新投产炼厂现阶段未受现货市场成交疲软影响,目前生产维持稳定。

图7

国内精锡产量(单位:万吨)

资料来源:Wind,东海期货研究所整理

图9

精锡进口盈亏

资料来源:Wind,东海期货研究所整理

图10

精锡净进口

资料来源:Wind,东海期货研究所整理

图11

我国精锡出口

资料来源:Wind,东海期货研究所整理

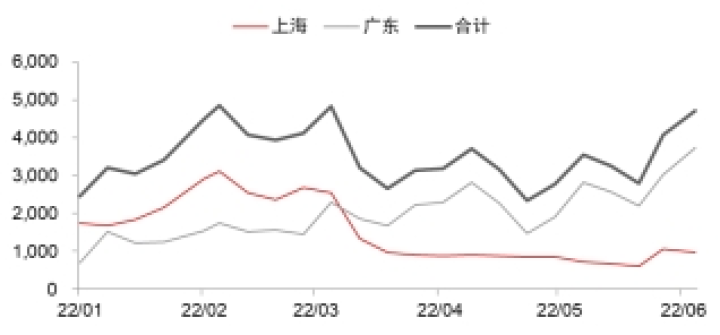

图12

SMM锡社会库存(单位:吨)

资料来源:Wind,东海期货研究所整理

图13

上期所库存(单位:吨)

资料来源:Wind,东海期货研究所整理

图14

LME库存

资料来源:Wind,东海期货研究所整理

图11

我国精锡出口

资料来源:Wind,东海期货研究所整理

4

市场中对于需求后续表现观望情绪较重

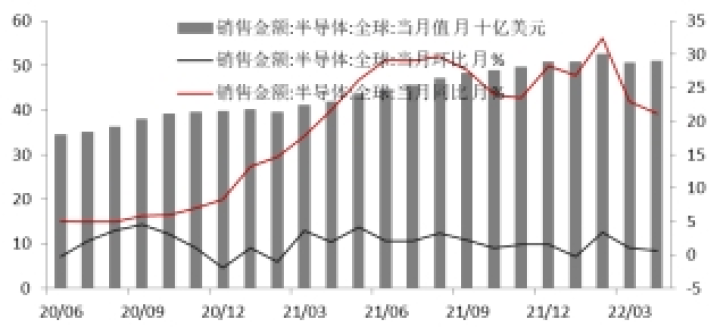

国内5月焊锡企业受锡价大幅波动市场观望情绪加剧以及终端客户订单减少等因素影响,开工率环比呈现明显回落的表现。具体来看,大规模企业开工率环比走低。据SMM调研了解,影响本次国内焊料企业开工率走低的主要因素为终端订单普遍减少,因此此前开工率受影响较小的大型企业本次也未能幸免,同步受到冲击。昆山地区部分企业因管控缓解产量环比稍有反弹,但广东地区企业产量整体下滑带动大企业开工率出现小幅超预期下跌。中等规模企业开工率环比4月出现下降,但横向对比其他体量企业来看受影响稍小。部分企业因原材料价格波幅较大以及顾及资金安全客户账期风险等因素,主动缩减生产规模。小规模企业开工率大幅下跌,部分企业因原材料价格走低且并未进行套保处理,造成企业预期盈利下降明显经营被动。而部分地区疫情反复封控趋严,也对个别企业开工率影响较大。

现阶段上海疫情扰动明显减弱,复工复产稳步进行,市场对于需求表现疲软的担忧稍有缓解。虽然海外生产复苏对于国内以外贸为主的加工企业影响较大,但产业链逐步转移带来的国内订单减少也应引起关注。另一方面,锡价回落对于下游加工企业资金压力缓解以及毛利率提升也带来一定程度的积极影响。市场中对于需求后续表现观望情绪较重。

图15

半导体销售额

资料来源:Wind,东海期货研究所整理

图15

镀锡板产量

资料来源:Wind,东海期货研究所整理