2022年上半年原油继续主导化工品行情,苯乙烯价格重心上移,原油大幅波动背景下,苯乙烯单边价格继续跟随成本趋势。芳烃调油间接影响纯苯供应,预计夏季汽油规格导致的调油旺季于8月结束,届时全球纯苯供应将稍宽松。而苯乙烯利润维持在盈亏平衡附近,装置开工调节迅速,库存将维持在较低水平,长期策略偏正套方向。

新增产能方面,从纯苯到三大S呈现金字塔结构,这意味着下游产品利润继续被压缩。纯苯产业链装置投产确定性较大,根据计划来看,纯苯维持偏紧格局,重点需关注盛虹炼化132万吨纯苯装置投产时间。苯乙烯新增装置供需也偏紧,但下游三大S装置投产较为灵活,实际供需可能会比预计更宽松。

供需结构方面,苯乙烯供应充足,需求维持弱势,但装置开工会根据利润迅速调节,预计苯乙烯开工将保持在65-75%之间,库存也处于偏低水平,在10-15万吨之间。由于终端疲软,年后下游需求持续弱势,预计下半年终端需求难有反转,但排除疫情影响后,整体需求会稍有回升。随着海外装置回归,预计下半年出口需求减弱。

纯苯支撑方面,供应向上空间有限,需求稳中有升。国内重整开工仍有提升空间,但美国苯乙烯装置开工后,进口数量将有所下降,而海外供应向上空间有限。下游装置开工受利润影响下滑,但整体产能基数上升,需求反而小幅上升。

行情回顾

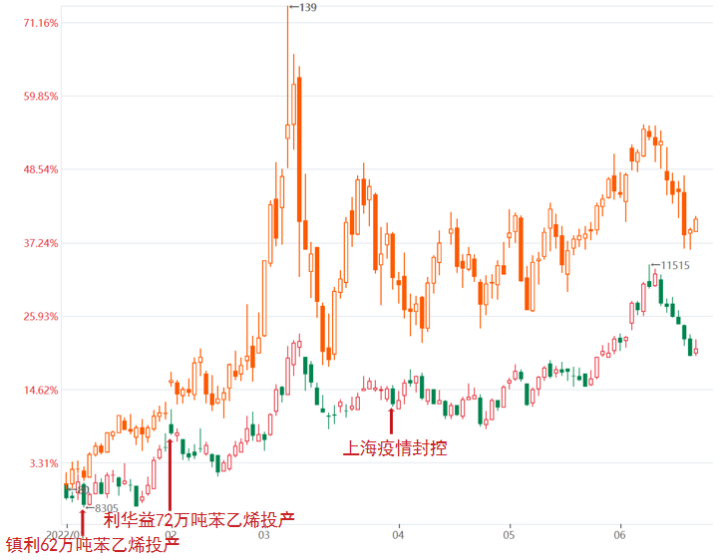

重心随原油上移

-

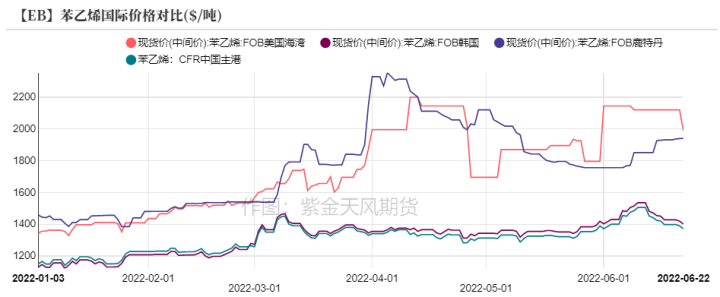

2022年上半年,成本方面仍是苯乙烯波动的主旋律,苯乙烯价格紧跟原油价格变化。但整体来看,苯乙烯基本面弱于原油,价格重心上移幅度稍低。

-

终端需求疲软是一个长期话题,年后需求恢复被不断滞后,而市场的注意力集中在上游,上半年需求的负反馈未对苯乙烯价格产生较大影响。

-

3月底上海疫情封控,华东地区物流受阻,终端需求被削弱,这种情况持续了快一个月。

数据来源:紫金天风期货

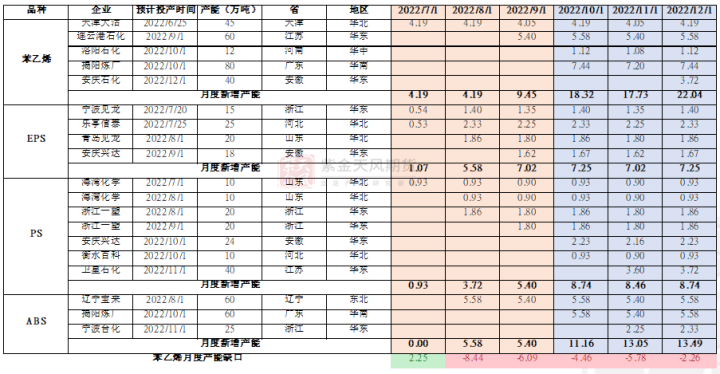

新增产能:由上至下,由紧至松

纯苯及下游装置投产计划

-

按照计划新增产能,除9月外,下半年纯苯维持紧张格局不变;地区上看,华南和华北新增需求远大于供给,华东新增供给稍大于需求。

-

具体装置来看,纯苯增量主要体现在盛虹炼化132万吨装置上,需密切关注该装置动态。下游装置中,揭阳炼厂80万吨苯乙烯装置配套部分纯苯,盛虹炼化40万吨苯酚装置配套纯苯。

数据来源:紫金天风期货

苯乙烯及下游装置投产计划

-

按照计划新增产能,除7月外,下半年苯乙烯均偏紧,但下游三大S装置投产推迟可能较大,平衡或出现变动;地区上看,华东和华北新增需求大于供给,华南新增供给大于需求。

-

具体装置来看,洛阳石化12万吨苯乙烯装置已于2021年7月中交,但由于利润原因迟迟未投产。辽宁宝来60万吨ABS装置已于2022年5月底中交。下游装置中,乐亭信泰、海湾化学、卫星石化、辽宁宝来、揭阳炼厂、辽宁宝来均有上游配套装置,投产确定性较大。

数据来源:紫金天风期货

开工及利润调节迅速,

库存维持低水平

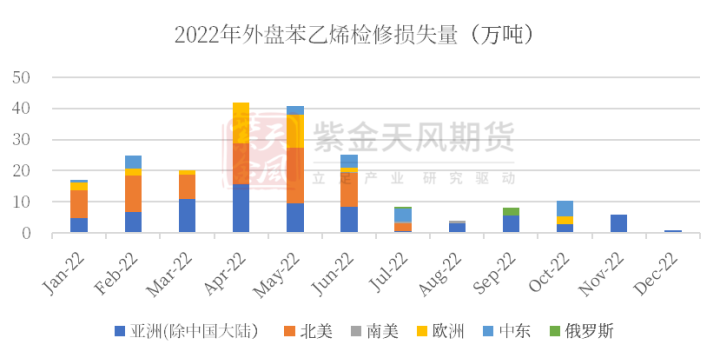

意外停车集中,战线拉长

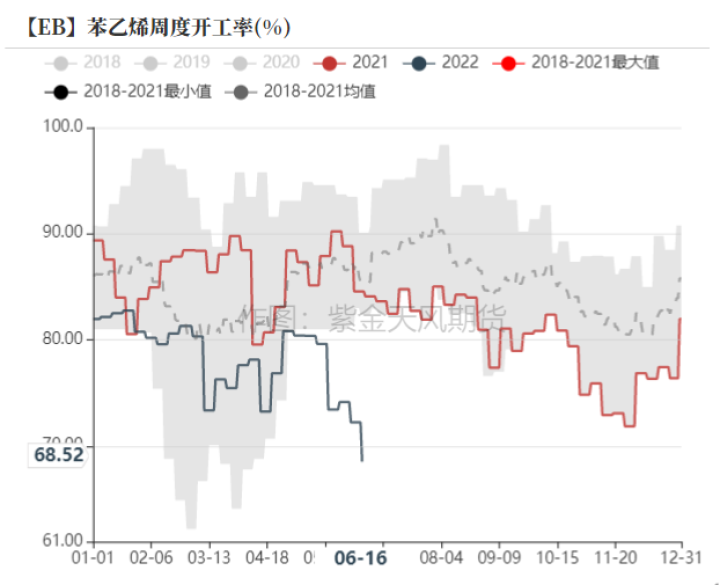

-

苯乙烯开工大幅下滑有两方面原因,首先是因为苯乙烯产能基数提升,而产量增速并未跟上;其次是因为意外检修集中,临近夏季高温天气使得故障频发,同时检修时间也被拉长。

-

下半年苯乙烯计划检修较少,但从利润和新增产能角度考虑,预计开工会在70-80%偏左侧。

数据来源:紫金天风期货

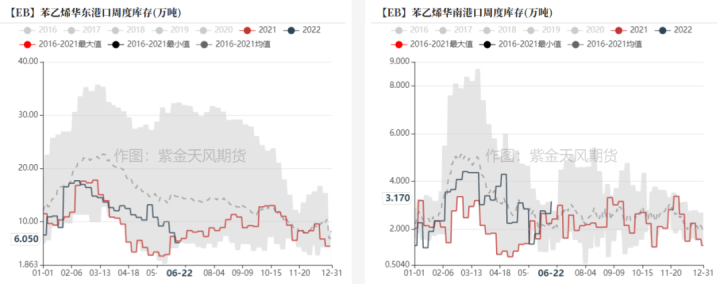

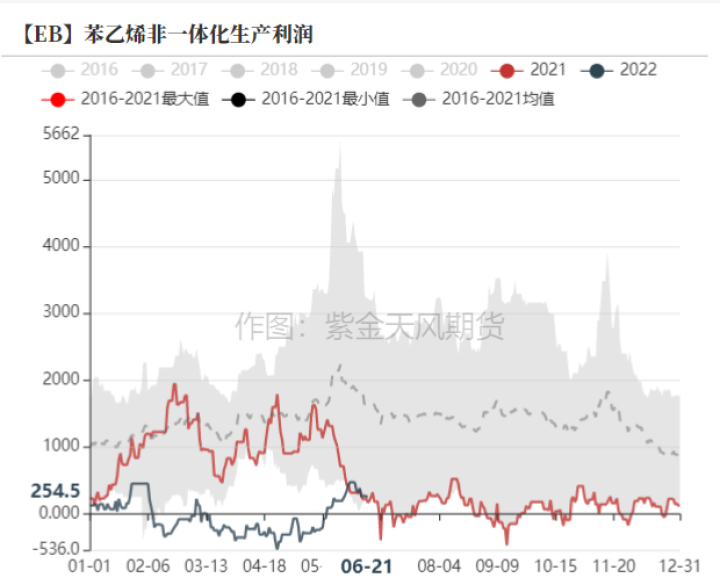

库存维持低水平

-

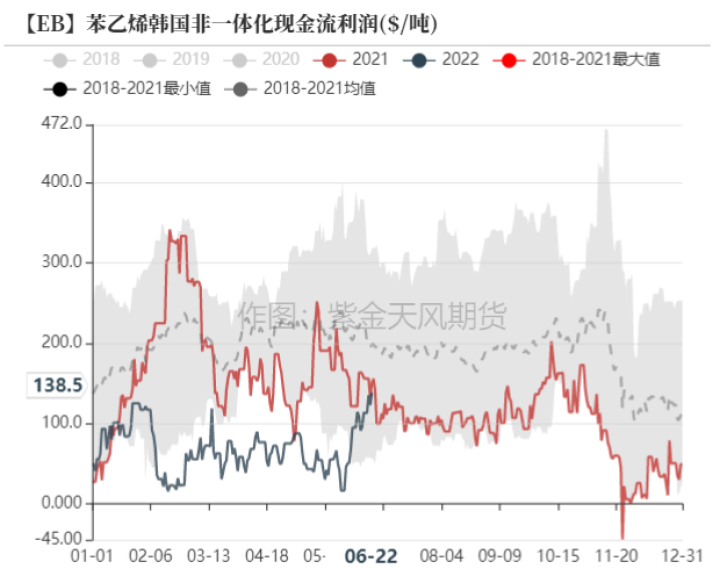

2022年上半年苯乙烯利润对装置开停机反应敏感,多数时间处于亏损水平,部分装置处于长期停车状态。后续苯乙烯投产装置多,预计下半年仍在盈亏平衡附近波动。

-

由于装置长期处于亏损状态,厂商备货意愿低,库存长期处于偏低水平。预计下半年苯乙烯华东和华南港口总库存维持在10-15万吨。

数据来源:紫金天风期货

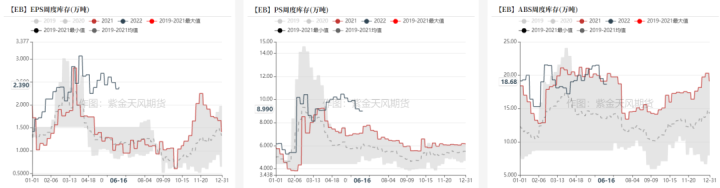

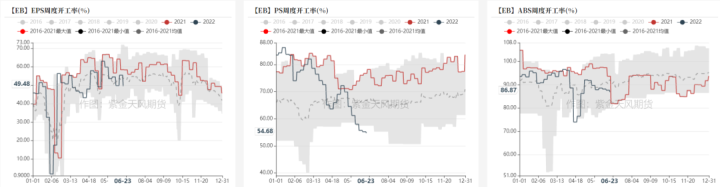

三大S低开工高库存

数据来源:紫金天风期货

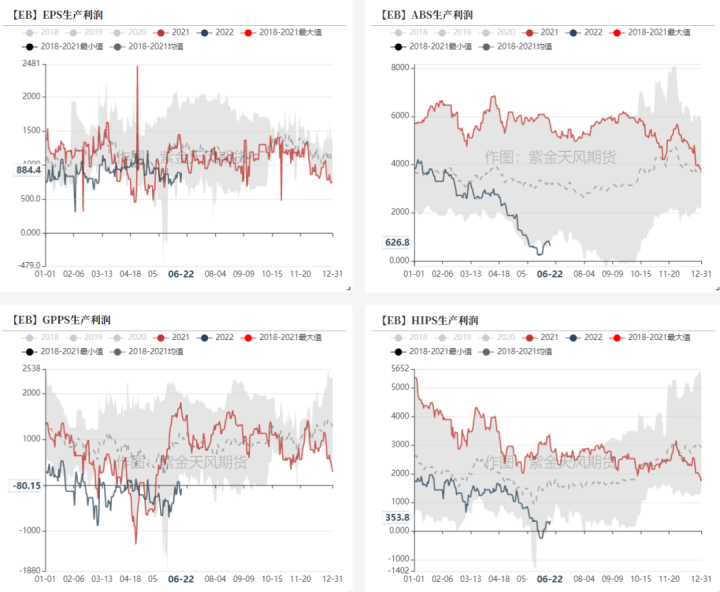

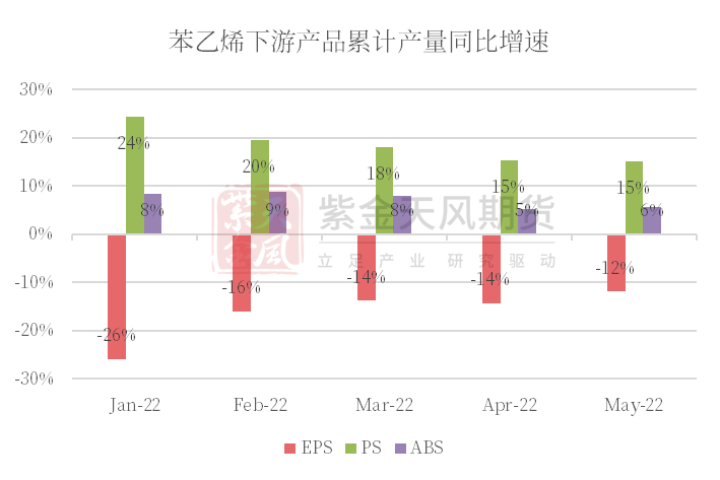

下游利润严重下滑

-

三大S开工均较去年同期下滑,其中PS有大量新装置投产,开工下滑最为严重。

-

年后三大S需求被不断后置,这导致下游产品未能如期去库,库存保持在高位。

-

PS和ABS利润均大幅下滑,EPS利润是三者中最好的。但高利润是通过产量下降来实现的,截至5月,EPS累计产量同比增速为-12%,远低于PS和ABS。

数据来源:紫金天风期货

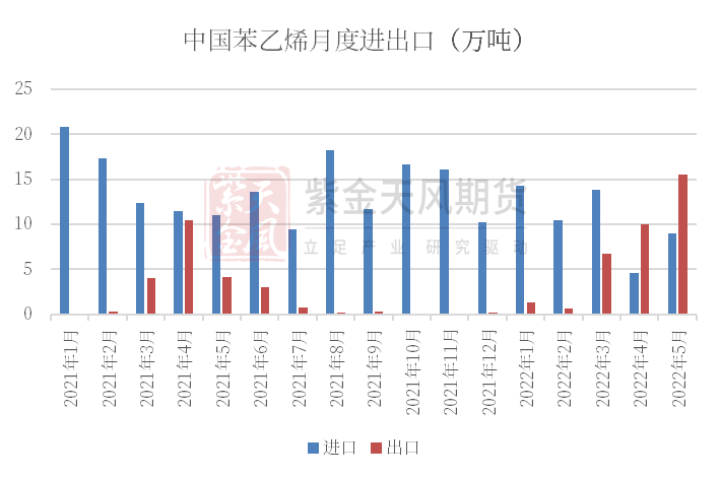

出口需求成新增量

-

上半年欧美装置问题频发,目前已基本恢复,6月除美国Lyondell63.5万吨POSM装置推迟重启外,其余装置均正常运行。

-

美亚和欧亚价差长期处于高位,出口窗口在3月后维持打开,中国苯乙烯也由净进口转为净进口,下半年海外计划检修远低于上半年,预计出口需求有所减弱。

数据来源:NOAA,紫金天风期货

海外供需走向宽松

-

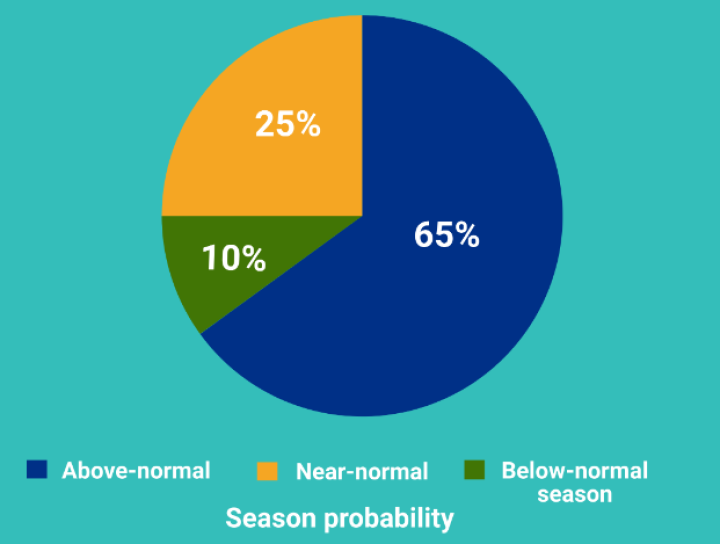

美国装置可能会受到飓风影响意外停车,飓风季从8月底开始,据美国国家海洋和大气管理局预测,今年飓风活动有65%的可能性高于正常水平。

-

欧洲需求已经出现问题,宏观环境和行业环境导致终端消费出现减弱趋势,大型家电、消费品和汽车需求均低于往年。

-

此外,受中国大陆大量产能投产影响,亚洲地区苯乙烯利润普遍下降,其中韩国装置反映最大,大部分装置负荷下降2-3成。

数据来源:NOAA,紫金天风期货

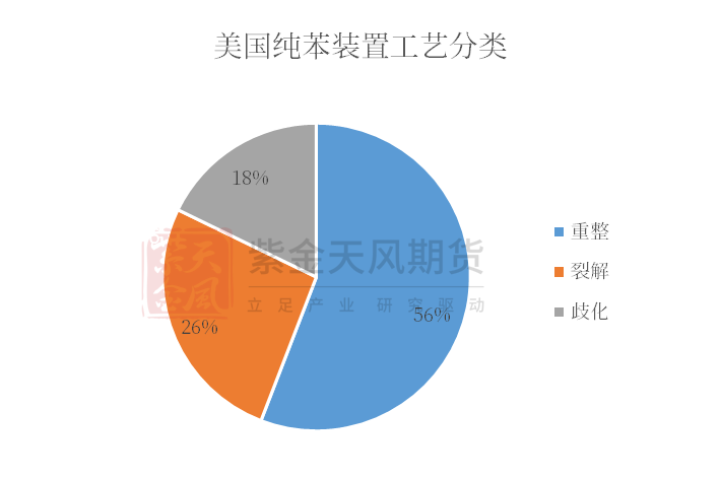

纯苯支撑仍存

重整利润创纪录高位

-

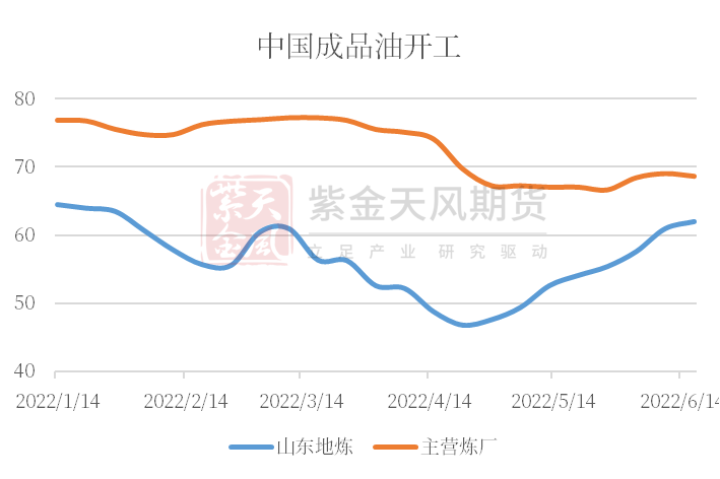

重整、乙烯裂解和歧化是石油苯的三个来源,重整的主要产品汽油维持强势,汽油-石脑油价差创下历史记录,全球重整装置负荷处于高位。国内二季度需求受疫情影响,再加上成品油出口被限制,成品油胀库使得炼厂开工大幅下降。封控解除后,需求逐渐恢复,成品油开工回升。

-

三季度仍属于传统汽油旺季,当前高价对终端需求影响有限,预计全球重整开工会继续保持高位。

数据来源:紫金天风期货

裂解纯苯出率维持偏低

-

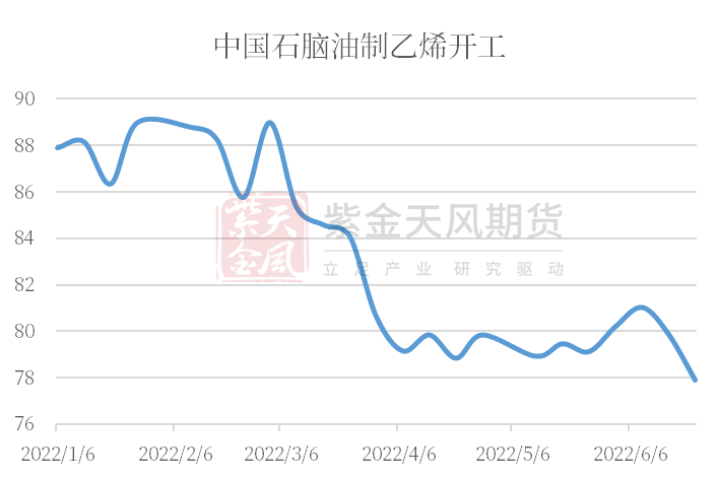

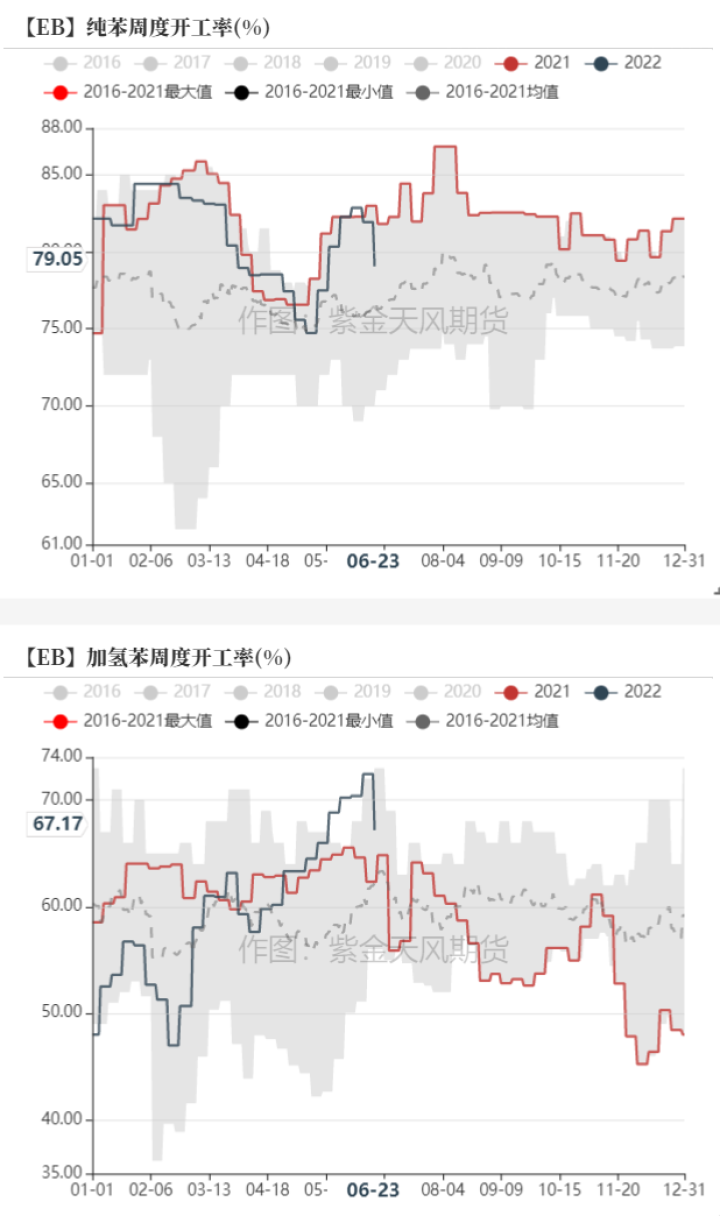

乙烯裂解的几种原材料中,石脑油裂解的纯苯出率最大。国内石脑油裂解乙烯装置普遍亏损,开工处于低位,再加上近期事故频发,预计短期内裂解开工难以回升。

-

亚洲地区情况与国内相同,乙烯-石脑油价差缩小导致部分装置切换原材料至LPG或降负。

-

北美地区从经济性考虑,原材料仍倾向于乙烷,纯苯出率偏低。且裂解下游的芳烃抽提装置多套停车,预计8月回归,届时纯苯供应将小幅增加。但从根本上来看,裂解原料的经济性会继续限制纯苯供应,而下半年美国或仍偏向于使用乙烷作为原材料。

-

欧洲地区面临原料切换问题,装置意外频出。且欧洲地区天然气和电力成本高昂,芳烃抽提装置维持亏损,预计下半年该问题仍会持续。

数据来源:紫金天风期货

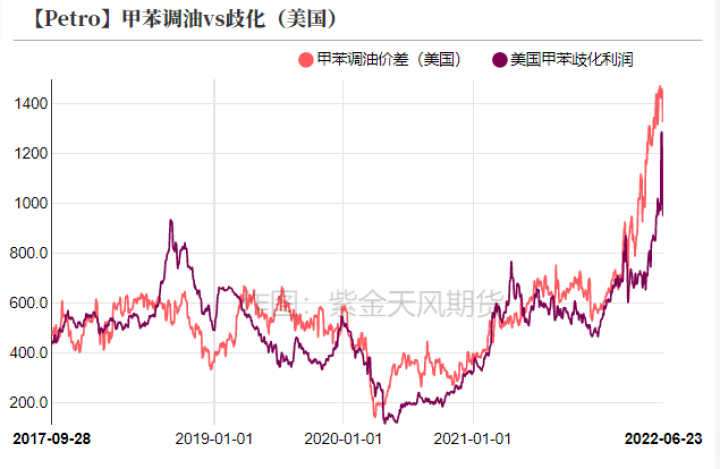

歧化开工随芳烃调油而定

-

歧化反应是用甲苯为原材料产出纯苯和PX,由于汽油持续强势且夏季汽油标准切换,大量甲苯用于调油,而芳烃调油矛盾主要集中在美国。美国甲苯调油价差高于歧化,大部分歧化装置降负甚至停车,这部分产能占美国总产能的18%。

-

美国要求在6月1日至9月15日之间提供夏季汽油,考虑到物流问题,预计7-8月芳烃调油仍然保持强势,后续进口芳烃陆续到港后,芳烃调油趋势将走弱。

数据来源:紫金天风期货

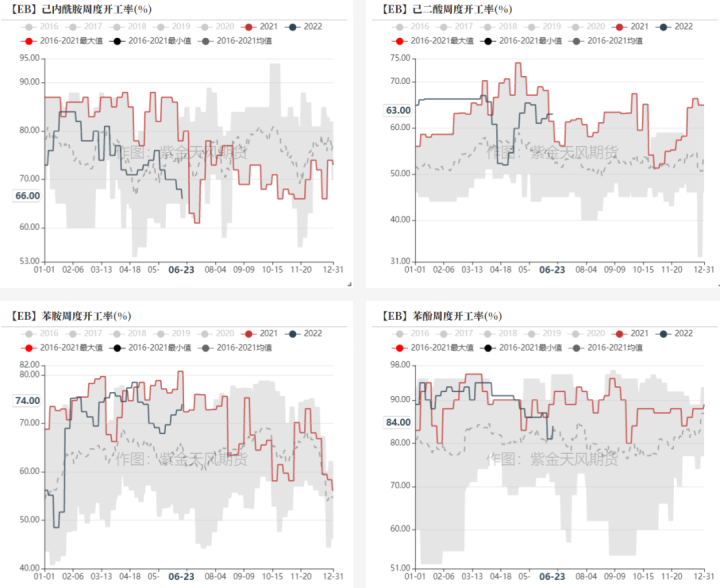

需求稳定,供应上升空间有限

-

加氢苯开工随焦炭开工提升,目前已升至历史高位。

-

整体来看,下半年纯苯供应向上空间有限。下游需求维持,产品开工虽有下滑,但产能基数也有所提升,整体产量并未出现明显下滑。

数据来源:紫金天风期货

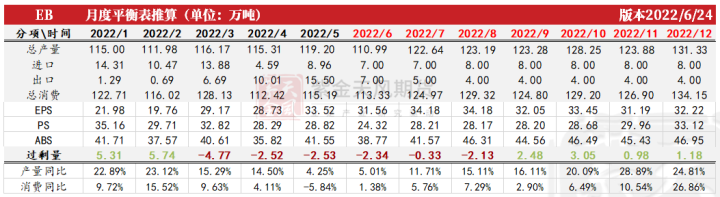

平衡表

供需平衡表

数据来源:紫金天风期货

联系人:卢安琪

从业资格证号:F03088037

联系方式:luanqi@thanf.com