重要提示:通过本订阅号发布的观点和信息仅供投资者中符合《证券期货投资者适当性管理办法》规定可参与期货交易的投资者参考。因本订阅号暂时无法设置访问限制,若您并非符合《办法》规定的投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

作者 本报告完成时间 | 2022年06月26日

摘要

利多:

1、铝土矿主要港口到货量下滑,国内铝土矿供应持续偏紧,碱液价格小幅上涨,氧化铝生产成本上行,对价格有所支撑。夏季用电高峰临近,动力煤供应偏紧,价格高位运行,电解铝成本支撑仍存。

2、6月国内电解铝新增投产有限,前期投产产能开始稳定产出,供应压力略有增加。随着铝价大幅回落,高成本地区铝厂再次陷入亏损,后续投产动能不足。

利空:

1、欧美地区制造业PMI指数下跌幅度较大,加剧了市场对于经济衰退的预期。其中欧元区6月Markit制造业PMI初值为52,预期53.9,前值54.6。美国6月Markit制造业PMI初值录得52.4,创23个月新低,服务业PMI和综合PMI初值均创5个月新低。

2、本周国内铝下游加工龙头企业开工率环比上周小幅减少0.4个百分点至66.7%。建筑型材及铝板带箔等板块均出现新增订单不足的情况,且7-8月份为传统消费淡季,仅汽车用铝及光伏等方面用铝订单较为乐观。

小结:美联储上调了后续的加息计划,市场担忧此举会导致全球经济增速进一步放缓,而6月欧美地区制造业PMI指数大幅下滑加重了市场的忧虑。就铝基本面而言,目前呈现多空交织局面,上游铝土矿供应偏紧,成本支撑较为有力。国内供应端压力仍存,但新增产能有限。下游加工企业开工率略有回落,建筑型材及铝板带板块反映新增订单不足,叠加传统消费淡季来临,下游接货积极性不高。短期铝价仍将偏空运行。

操作策略:

宏观风险仍存,基本面略有转弱。预计07合约下周波动区间18500-19200元/吨,操作上建议反弹沽空为主。

一

行情回顾

本周沪铝持续下跌,价格重心明显下移。周初电解铝社会库存持续去化,铝价宽幅震荡为主。周中欧美地区制造业PMI数据表现不佳,同时美联储再次表明压制通胀的决心,市场普遍预期7月将加息75BP,加剧了市场对于经济衰退的担忧。大宗商品持续承压下行,有色板块录得较大跌幅,本周铝价跌幅4.02%。

二

价格影响因素分析

1、国际宏观:衰退预期升温,景气周期回落

美国5月成屋销售总数环比下降3.4%,连续第四个月下降,至年化541万户,创2020年6月以来新低。其中,共有公寓和合作公寓的销售量比上个月下降了1.6%;独栋住宅的销售量比4月份下降了3.6%。由于美联储正在积极提高利率,以努力抑制四十年来最快的通货膨胀,这促使抵押贷款利率上升到2008年以来的最高水平。与此同时,房屋价格继续上涨,抑制了全国各地潜在买家的负担能力。

美国至6月11日当周续请失业金人数131.5万人,预期131.5万人,前值131.2万人。美国至6月18日当周初请失业金人数四周均值22.35万人,前值21.85万人。由于劳动力市场状况仍然紧张,上周新申请失业救济金的美国人数量有所下降。报告显示,裁员主要发生在技术和住房部门,后者的活动有所缓和,抵押贷款利率因通胀预期上升和美联储加息而上升。

由于制造商受到需求不足、供应链日益紧张和价格飙升的影响,欧洲两个最大经济体的制造增长大幅放缓,进而带动欧洲的制造活动放缓。法国6月Markit制造业PMI初值为51,预期54,前值54.6。德国6月Markit制造业PMI初值为52,预期54,前值54.8。欧元区6月Markit制造业PMI初值为52,预期53.9,前值54.6。随着德国和法国放松疫情管控带来的经济提振作用逐渐消退,6月制造活动指标降幅超过预期。

美国6月Markit制造业PMI初值录得52.4,创23个月新低,服务业PMI和综合PMI初值均创5个月新低。因快速上升的通货膨胀降低了服务需求,并导致工厂订单和生产的全面收缩,美国商业活动在6月份显著放缓。美国密歇根大学6月份较长期消费者通胀预期终值,从最初报告的十四年高点回落,受访者目前预计未来5至10年通胀率将上升3.1%,低于3.3%的初值。

2、国内宏观:托底政策继续加码,市场情绪逐渐回暖

国务院常务会议指出,消费是经济主拉动力,是当前推动经济运行回归正轨重要发力点,加大汽车消费支持的政策,包括活跃二手车市场,促进汽车更新消费;支持新能源汽车消费,考虑当前实际研究免征新能源汽车购置税政策年底到期后延期问题;完善平行进口政策,支持停车场建设。政策实施预测今年增加汽车及相关消费大约2000亿元。

房产交易市场继续回暖,本周30城商品房成交面积持续上升,同比降幅4.4%,其中,一线、二线城市商品房成交面积大幅上行。地市方面,100城土地成交规模降幅持续扩大,溢价率回落至3.5%。汽车消费逐步回暖,本周乘用车销售继续回升,厂家日均零售量5.9万台,同比增幅41.7%。电影市场票房周度同比降幅持续遇冷,录得-44.7%。

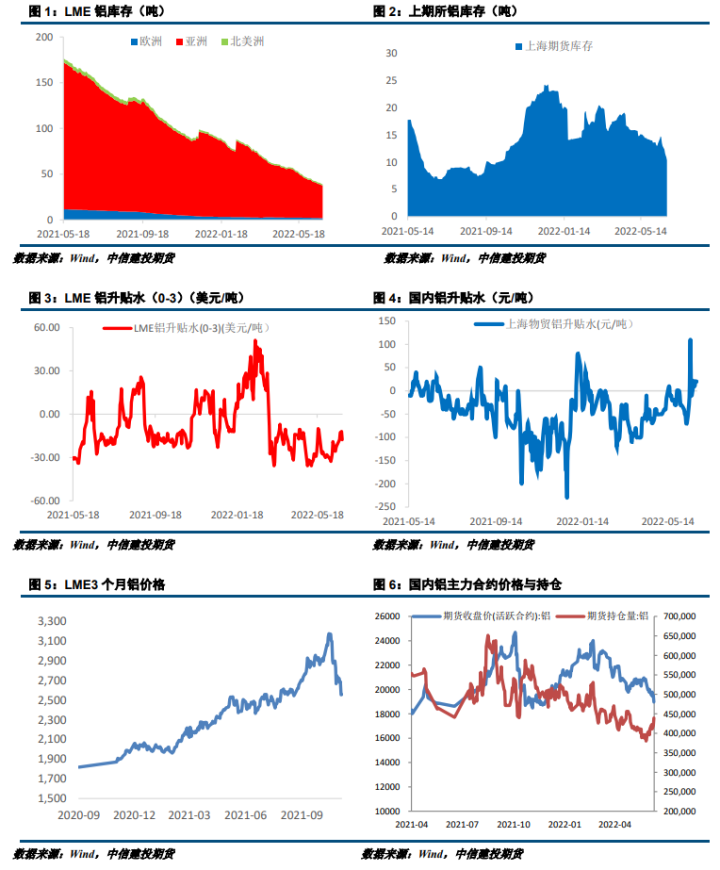

3、库存情况:电解铝库存周度去库6.8万吨

据上海有色统计,6月23日,国内电解铝社会库存:上海地区3.7万吨,无锡地区28.3吨,南海地区18.5万吨,杭州地区6.0万吨,巩义地区8.6万吨,天津8.0万吨,重庆0.3万吨,临沂1.7万吨,消费地铝锭库存合计75.1万吨。较上周四库存下降3.4万吨。其中分地区看,无锡和佛山地区仍是持续降库,价格持续下跌,价格偏低,有出现部分采购补库现象,且叠加库存隐忧到货量偏少,库存呈现持续去库。巩义地区库存开始出现累库现象,一方面到货量有所增加,另一方面,目前下游接货意愿较差,出货不畅,库存出现累积。

4、持仓情况:持仓量大幅增加

截至6月24,上期所铝总持仓439138手,较上周411802增加27336手,本周铝价大幅下跌,总持仓量大幅增加,以空头增仓为主。

三

结论与操作建议

美联储上调了后续的加息计划,市场担忧此举会导致全球经济增速进一步放缓,而6月欧美地区制造业PMI指数大幅下滑加重了市场的忧虑。就铝基本面而言,目前呈现多空交织局面,上游铝土矿供应偏紧,成本支撑较为有力。国内供应端压力仍存,但新增产能有限。下游加工企业开工率略有回落,建筑型材及铝板带板块反映新增订单不足,叠加传统消费淡季来临,下游接货积极性不高。短期铝价仍将偏空运行。

策略

宏观风险仍存,基本面略有转弱。预计07合约下周波动区间18500-19200元/吨,操作上建议反弹沽空为主。

作者姓名:王贤伟

电话:023-81157343

期货投资咨询从业证书号:Z0015983

期货从业资格证号:F3048178

重要声明

本订阅号(微信号:CFC金属研究)为中信建投期货有限公司(下称“中信建投”)研究发展部下设的工业品事业部依法设立、独立运营的唯一官方订阅号。

本报告内容仅供符合《证券期货投资者适当性管理办法》规定可参与期货交易的投资者参考。在任何情形下都不构成对接收本报告内容投资者的任何投资建议,投资者应充分了解各类投资风险并谨慎考虑本报告发布内容是否符合自身特定状况,自主做出投资决策并自行承担投资风险。中信建投期货不因任何订阅或接收本报告的行为而将订阅人视为中信建投的客户,投资者依据本报告内容作出的任何决策与中信建投期货或作者无关。

本报告发布内容如属于系列解读,则投资者可能会因缺乏对完整内容的了解而对其中假设依据、研究依据、结论等内容产生误解,提请投资者参阅我司已发布的完整系列报告,仔细阅读其所附各项声明、数据来源及风险。

中信建投期货对本报告所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证,本报告意见仅代表报告发布之时的判断,相关研究观点可能依据我司后续发布的报告在不发布通知的情形下作出更改。

本报告发布内容为中信建投期货所有。未经我司书面许可,任何机构和个人不得以任何形式对本报告进行翻版、复制和刊发,如需引用、转发等,需注明出处为“中信建投期货”,且不得对本报告进行任何增删或修改。亦不得从未经我司书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本报告发布的全部或部分内容。版权所有,违者必究。

全国统一客服电话:400-8877-780

网址:www.cfc108.com