观点小结

【平衡】预计国内产量增速达到4.55%,消费增速为-0.27%,过剩量为50.6万吨。海外消费增速为-0.1%,过剩3.7万吨。全球电解铝过剩幅度相较此前有所扩大,预计过剩量将达到54.3万吨。

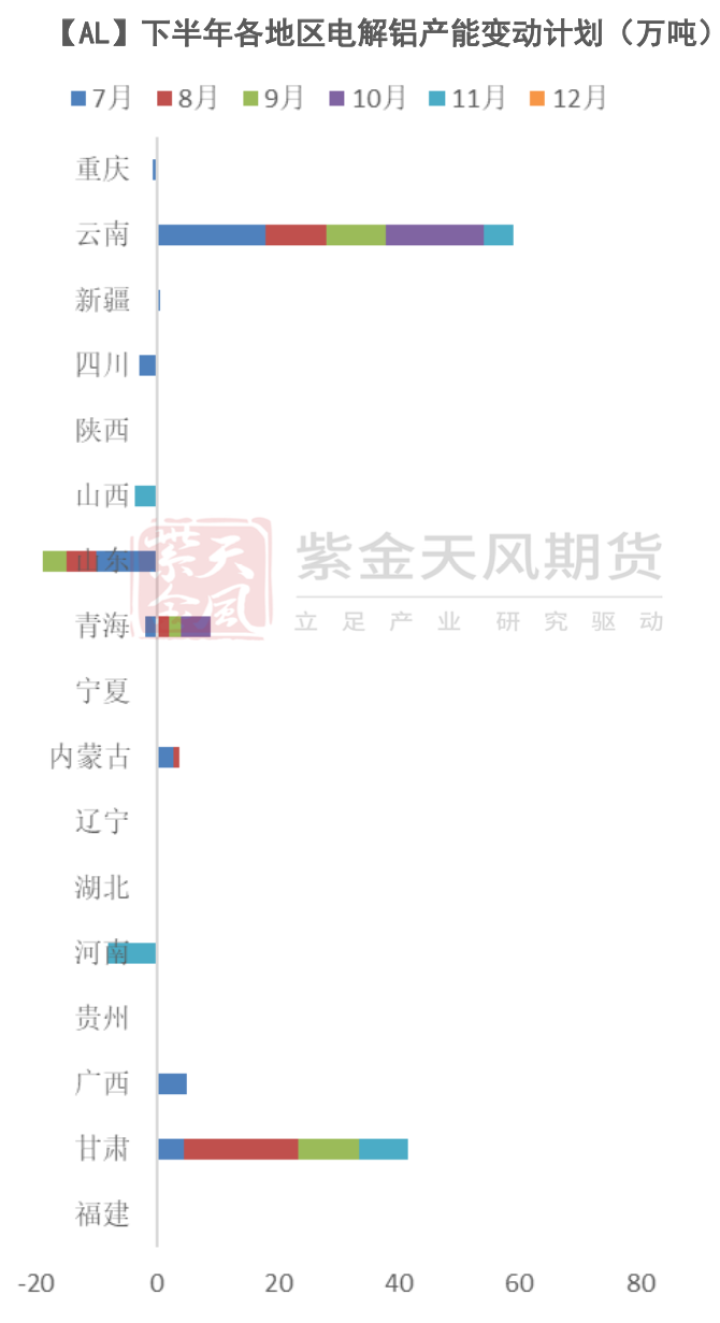

【产能】去年复产的电解铝企业产能在今年二季度末基本已经完全复产,全国复产进度达到80%以上。新增产能投产速率相对较为缓慢,主要集中在下半年。预计下半年电解铝产能将增长83万吨,年底运行产能或抬升至4100万吨以上。

【利润】电解铝成本支撑并不牢固,其中原料成本及能耗成本在下半年仍有进一步下降的空间,若电解铝成本回落,那么前期铝价的支撑中枢将跟随下移。

【海外】美国加息仍在继续,但对于需求的影响已经开始体现;欧洲的高通胀带动加息预期上行,预计欧洲需求回落或更为猛烈。海外需求整体呈现从周期的高点回落的趋势,下半年消费环比负增长,全年消费相较去年小幅下调。

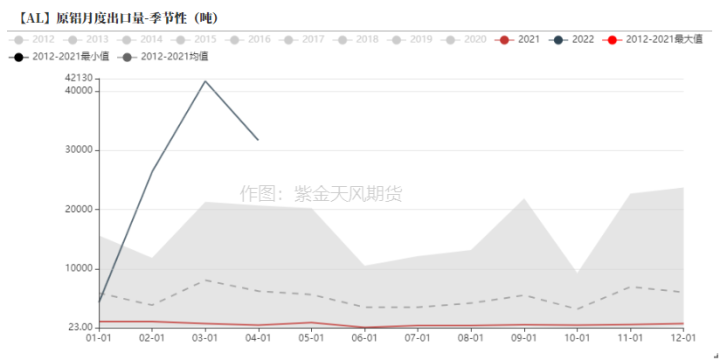

【进出口】下半年,电解铝进口窗口预计能够开启,出口难以持续。氧化铝转变格局,下半年仍以出口为主。铝材出口下半年预计环比有所回落,但全年依然是正增长。

【消费】基于国内疫情影响及海外消费回落,地产及出口铝材增速下调。光伏及新能源汽车增速上调等。预计2022年铝消费同比增速为-0.27%。

平衡&展望

数据来源:紫金天风期货研究所

投产高峰已过 成本支撑如何

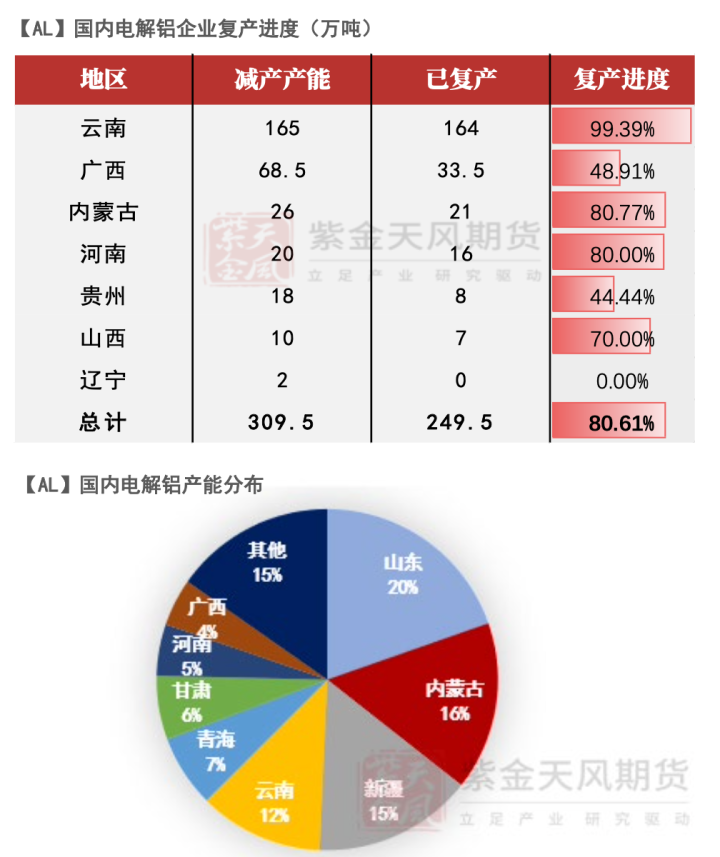

目前国内电解铝复产到了什么进度?

- 国内电解铝企业复产投产如火如荼,仅仅就目前复产部分的产能而言,全国复产进度已经达到80%以上,复产产能达到249.5万吨,远超于市场预期进度。 其中云南本已完全复产,但由于某企业事故问题暂时停缓。 广西地区暴雨对供电站造成的冲击导致广西地区复产困难,预计广西地区复产将进一步推迟。

数据来源:紫金天风期货研究所

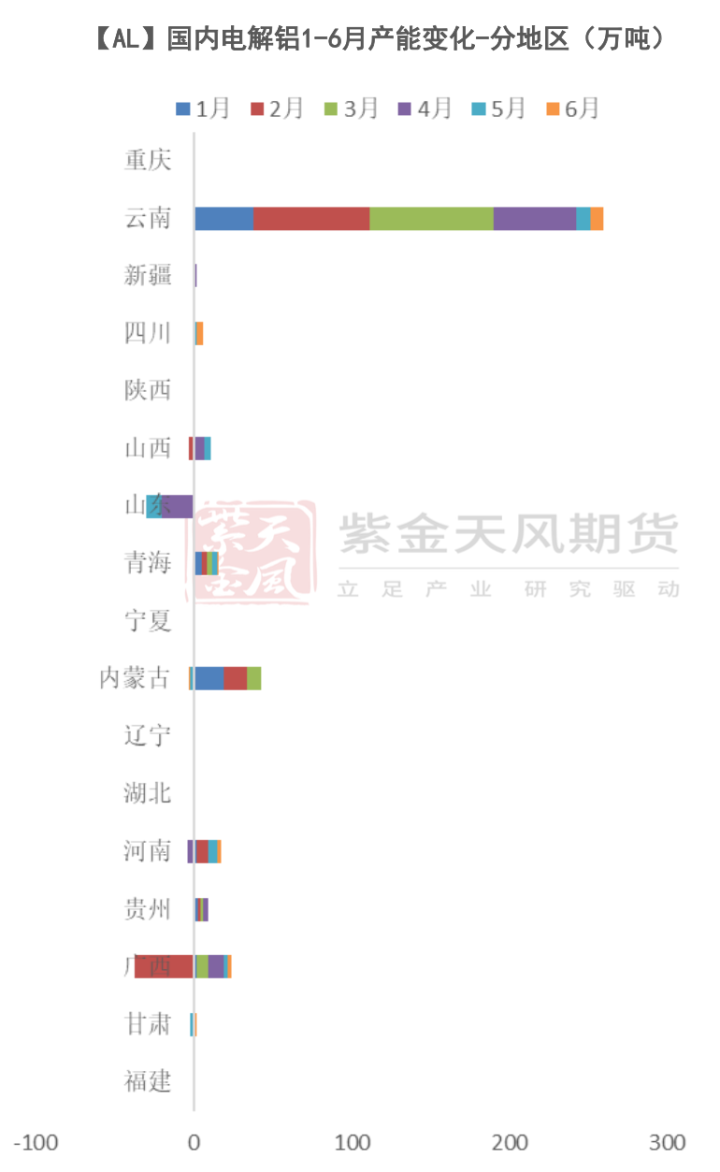

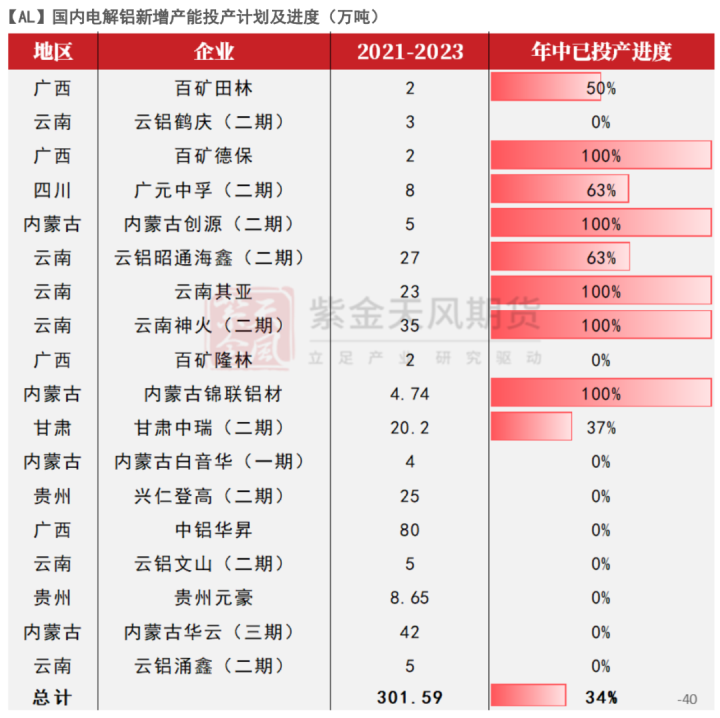

新投产能的正发生与未来式

- 对于新投产能而言,今年电解铝产能的投产速度也远超预期。其中云南地区部分项目基本都已投产完毕,其他项目也仍在准备投产中;内蒙古部分今年预计投产产能已经完全投产,剩余部分年产能将于明年逐步释放。

- 下半年来看,仍有复产+新投产共计83万吨产能陆续投产。

数据来源:SMM,紫金天风期货研究所

已投产能亟待转化为产量

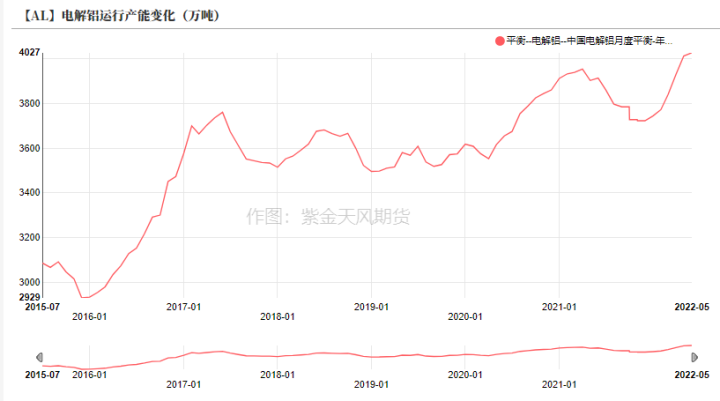

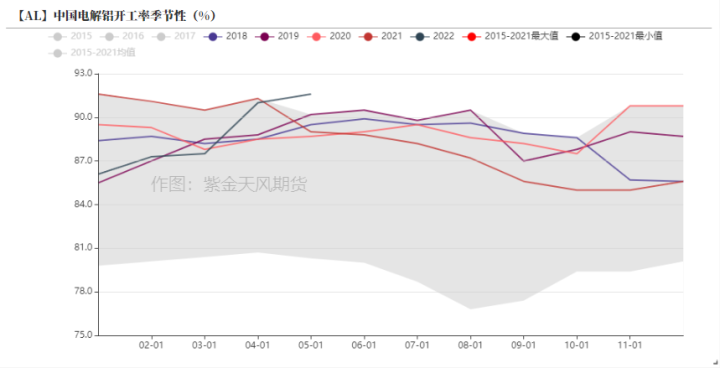

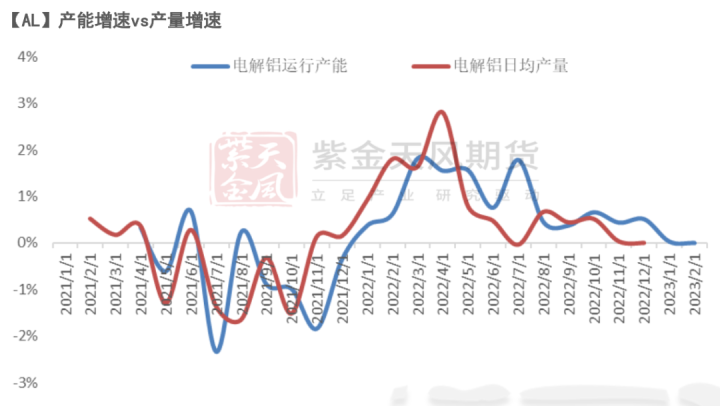

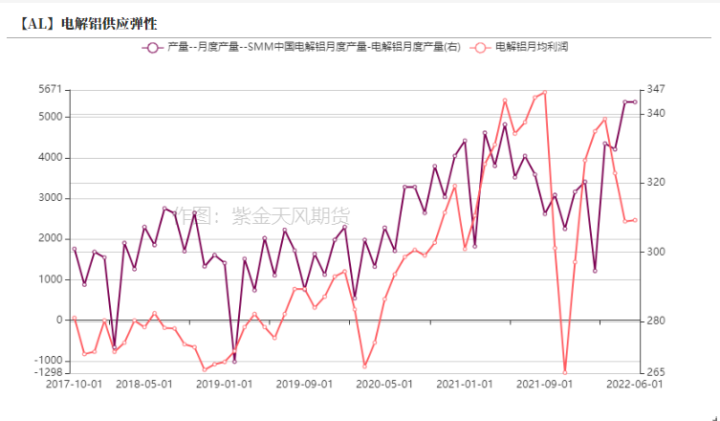

- 由于二季度也超乎预期的投产及复产,许多运行产能的增加暂未体现在产量上。 观测运行产能与电解铝产量的环比增速,将运行产能增速滞后2个月,基本与电解铝产量增速相对应。 这也就意味着,部分在5-6月份投产的产能或许在7-8月及以后才能体现在产量上。 再考虑到三季度继续的投产,目前已经超越历史同期水平的开工率将会进一步抬升。

数据来源:紫金天风期货研究所

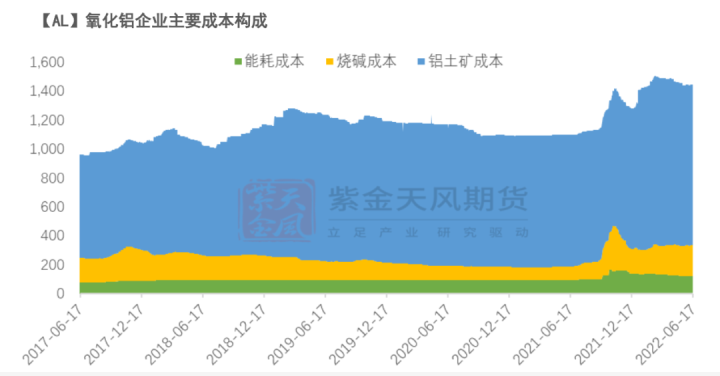

下半年电解铝成本能否继续支撑?

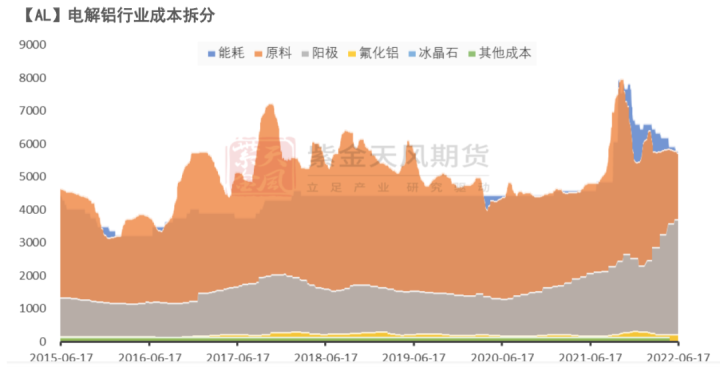

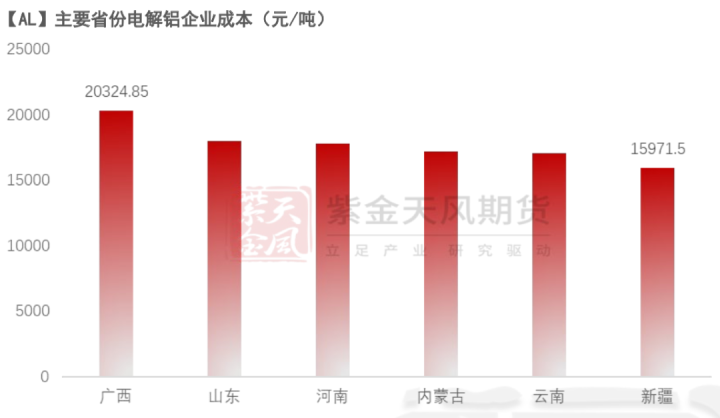

- 上半年国内电解铝行业平均成本呈现高位回落的趋势。首先,煤炭方面的宽松政策以及今年相对充沛的雨水都给予能耗成本一定的下调空间。其次,氧化铝企业积极复产,疫情扰动消散后市场整体宽裕,原料成本也在不断下跌。主要省份中,按照6.20的价格指标测算不同省份的电解铝企业成本,可以看到广西成本在20000元/以上,已经达到亏损。下半年需要从原料、辅料以及能耗方面重新测算电解铝企业的成本情况。

数据来源:紫金天风期货研究所

成本能否支撑-原料成本

- 今年以来氧化铝企业平均利润率有所回落,基本回到20%左右。主因从去年年底开始氧化铝企业平均成本上涨15%,侵蚀部分利润。

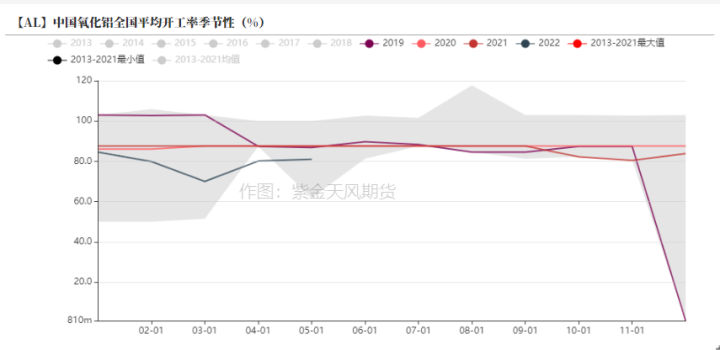

- 但当前20%的平均利润率依然在驱动氧化铝企业积极投产,主要集中在下半年,河北文丰、重庆博赛、天桂二期新投产能陆续投放。此外当前氧化铝企业开工率处于历史同期偏低位置,仍有回升空间,预计下半年电解铝原料成本仍有回落空间。

数据来源:紫金天风期货研究所

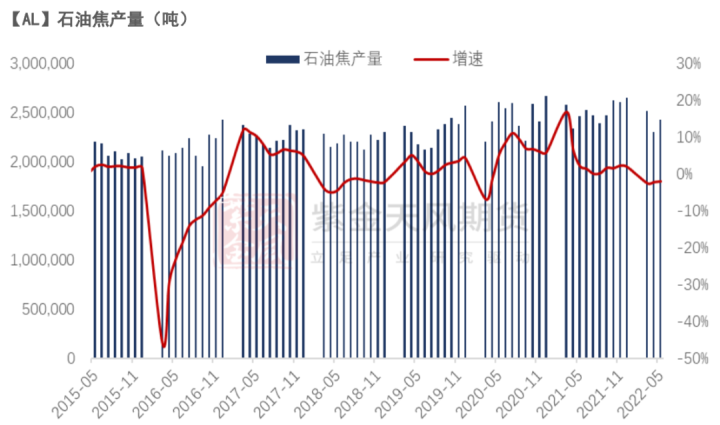

成本能否支撑-辅料成本

- 年初以来,石油价格上涨推动炭素行业整体成本上涨。其中,石油焦一季度受限维持低开工,导致石油焦产量增速不断下滑,相较去年同期呈现负增长,偏紧的供应加之抬升的成本进一步推动石油焦价格上涨。因此铝用预焙阳极价格呈现一路上涨,在电解铝行业成本中的占比从去年年底13%上涨到21%。

- 下半年,国内电解铝投产速度相较上半年逐步放缓,预计阳极需求量环比增长速率有限,加之大宗商品周期性回落的概率较大,预计阳极价格或将小幅走弱。

数据来源:统计局,紫金天风期货研究所

成本能否支撑-能耗成本

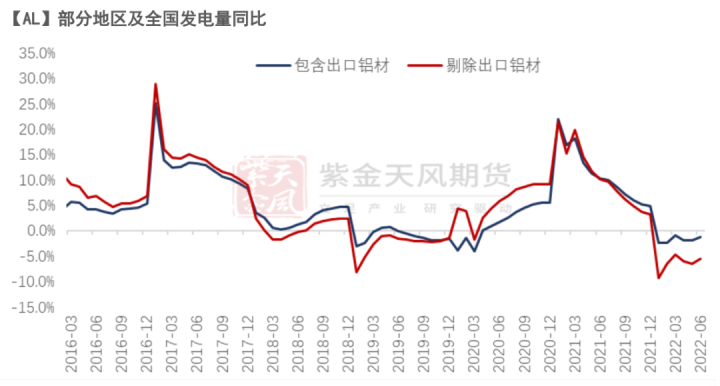

- 在国家对于能源价格进行管控后,煤炭价格止跌企稳,但不同地区的电价差异依然较大。 今年1-5月全国发电量同比增长0.5%,其中云南地区水电发电量创历史新高,累计同比增长24%,云南总发电量增长14.8%,电价相对低廉,给予西南地区企业复产较为友好的条件。 广西地区发电量累计同比呈现负增长,短期内难以缓解。 下半年预计各地差异仍呈现分化,但伴随绿色能源发电及水力发电进一步呈现增长,预计下半年电价环比呈现回落或持平的概率较大。

数据来源:wind,紫金天风期货研究所

浅看内外需求 回落已现信号

国内需求-上半年有哪些预期差

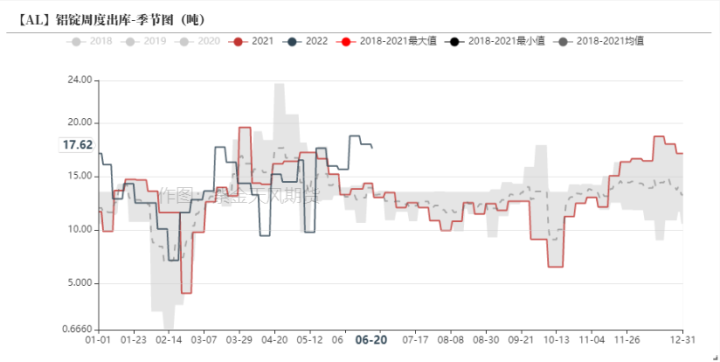

- 一、封城带来的不可逆影响。近三个月的疫情影响导致整个华东市场贸易和消费处于基本瘫痪状态。1-5月电解铝表消增速达到-1.9%,但这其中有强劲的铝材出口支撑,剔除出口后内需的增速达到-6.4%,达到历史同期最低水平。期间,铝锭出库量也达到历史同期最低值。

- 二、铝锭重复质押事件影响。该事件主要是影响了事件发生前后的贸易市场交易,贸易商及下游采购更为谨慎,导致现货一度贴水,市场成交乏力。

数据来源:Wind,紫金天风期货研究所

海外需求总览

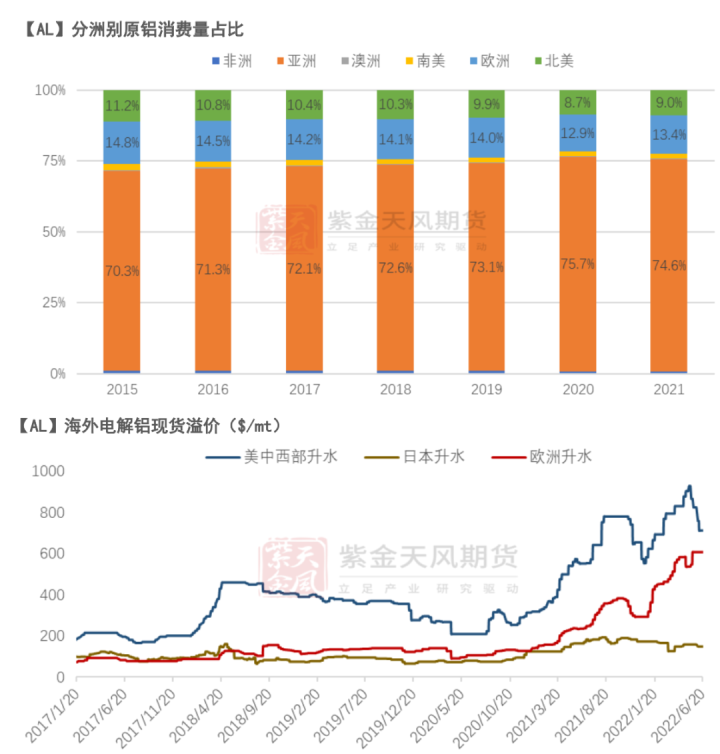

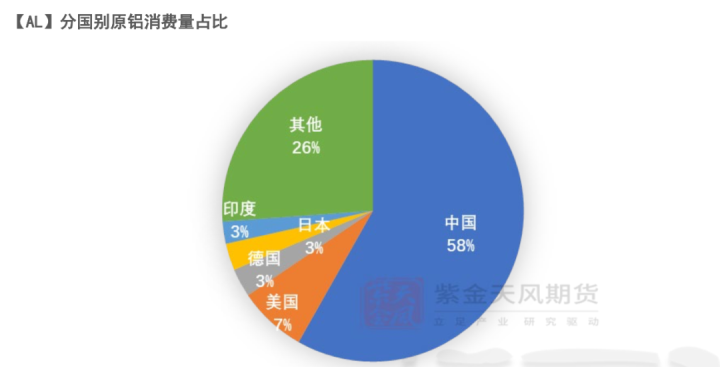

- 分洲别来看,亚洲近年来消费比例不断攀升,尤其是20年疫情爆发的时候一度占据全球总消费75%以上。 然而欧洲及北美的需求却在不断萎缩,分别从2015年占比14.8%和11.2%下降至2021年的11.2%及9.0%。 其中美国、德国及印度分别贡献了北美、欧洲和东南亚的主要消费。 今年以来,海外强劲的消费在美国及欧洲加息中不断收缩,下半年海外消费将如何演绎,需要进一步观测主要国家的经济指标变化。

数据来源:紫金天风期货风云

欧洲、美国及东南亚需求预测

- 通过观测海外主要铝消费国家的观测指标与当地铝消费季节同比增速,可以看到有较好的拟合程度。 其中,下半年预计美国消费端整体会受到加息的影响,环比上半年或呈现走弱,预计铝消费量环比上半年也将下降,全年维持小幅上涨。 欧洲以德国为例,上半年整体也是呈现周期性高点回落的趋势,预计下半年欧央行在相对更严重的通胀环境中,实体经济受到加息的影响或将更为剧烈,预计下半年环比走弱程度更强。 东南亚以印度为例,东南亚地区制造业为主,企业受电价影响更大,高温天气下预计二三季度整体回落,下半年铝消费环比走弱。

数据来源:wind,紫金天风期货研究所

外强内弱已走远 进口出口重改变

外强内弱→内强外弱

- 下半年,在海外高通胀导致的加息预期之下,海外需求整体呈现环比回落的趋势。而国内在经历了二季度的疫情扰动后,预计下半年环比呈现消费回升的态势。也就意味着从去年下半年到今年上半年期间,外强内弱的格局将逐步得到缓解,国内相对海外将呈现环比走强的格局。

- 年初至今,铝沪伦比值经历了暴跌与触底回升,截至六月下旬,沪伦比值已经修复到7.9附近,同时也意味着电解铝进口窗口逼近打开。预计下半年进口窗口有开启的可能性。

数据来源:紫金天风期货风云

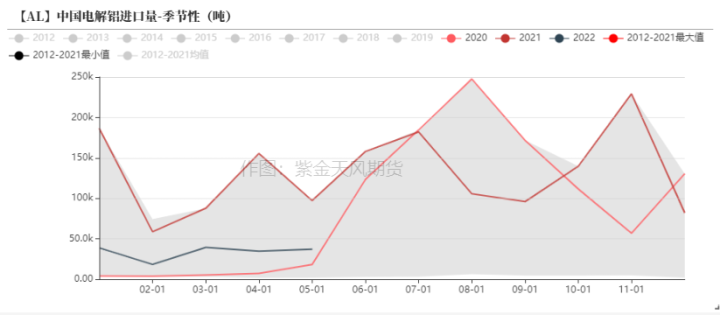

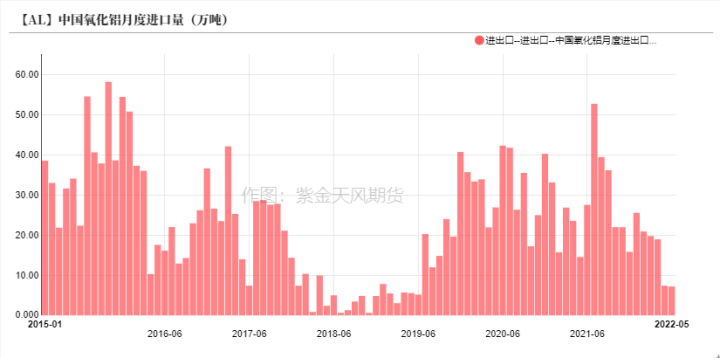

电解铝:上半年净出口 预计下半年有进口流入

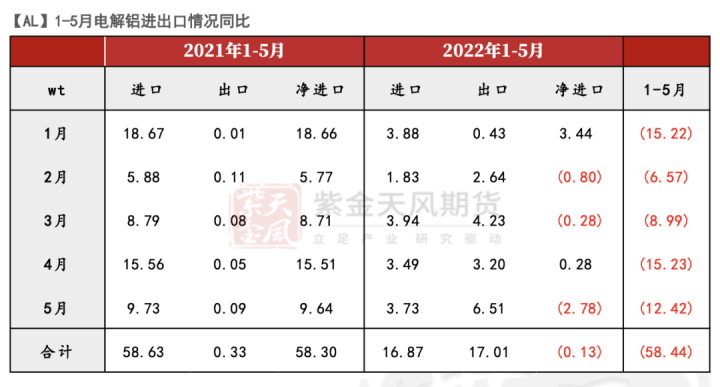

- 2022年1-5月份国内电解铝出口情况远超历史同期,达到17.01万吨出口量,进口量仅为16.87万吨,远逊于去年同期。净进口量1-5月相较去年同期下降58.44万吨。

- 下半年来看,由于海外消费的整体走弱,比价或许不再支持更多出口,但国内供应的增产也导致进口需求量不会很大,基于进口长单量的基础,我们对下半年的部分时间上调了一些进口量。

数据来源:海关总署,紫金天风期货研究所

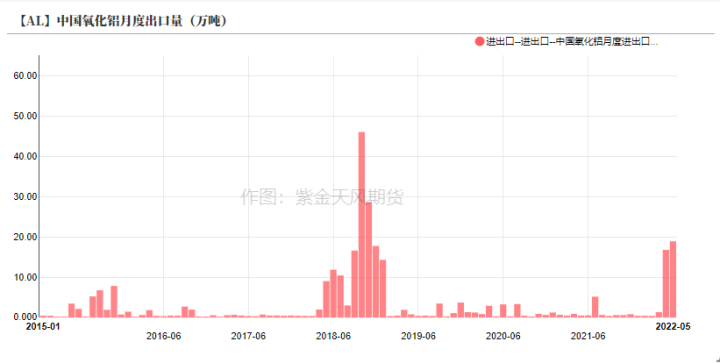

进出口格局出现转变-氧化铝

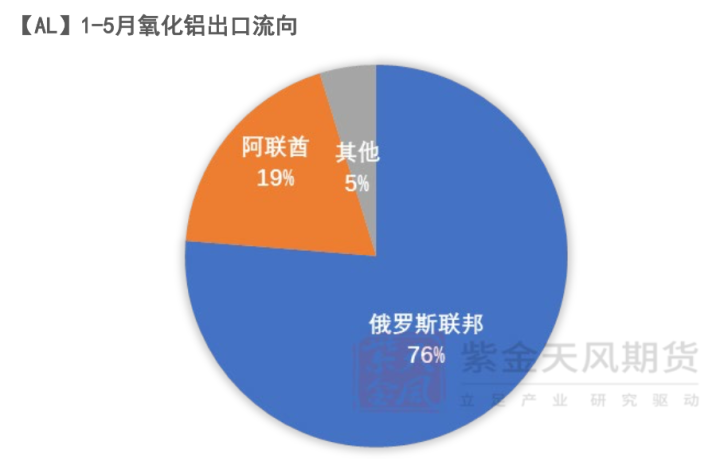

- 1-5月国内进口氧化铝74.81万吨,出口37.75万吨,进口量同比回落,出口量增长十倍。 历史上氧化铝出口量级长年以来处于低位,除了2018年俄铝被制裁时期,自三月起,澳大利亚已经禁止向俄罗斯出口氧化铝和铝土矿。 俄罗斯对澳大利亚的氧化铝依赖度达到20%,2021年俄罗斯铝产量高达390万吨,对澳洲的氧化铝需求达到150万吨。 这部分缺口只能由其他国家来弥补,包括中国。 4-5月国内出口氧化铝量明显增加,预计今年氧化铝高出口量或将持续。

数据来源:紫金天风期货研究所

进出口格局出现转变-铝材

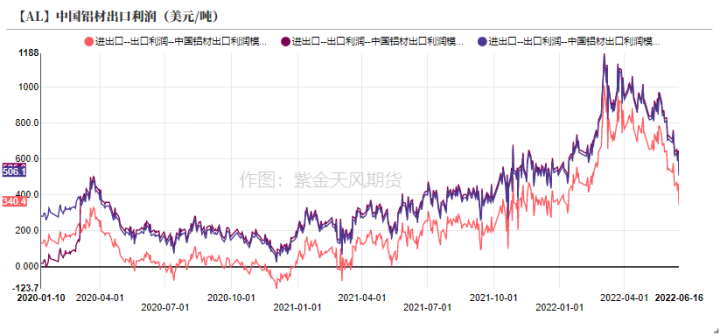

- 即便站在去年铝材出口高增长的基础上,今年1-5月的铝材出口量依然爆表,增速达到28%。一方面是由于上半年铝材出口的利润依然丰厚,另一方面海外部分区域的供应偏紧依然需要中国的补给。

- 下半年铝材出口增速或将有所回落,主要原因:1、市场传言铝材出口退税即将取消;2、欧盟委员会计划取消对来自中国的铝材产品暂停征收反倾销税行为;3、海外消费环比走弱,对出口铝材的需求也会下降。

数据来源:紫金天风期货研究所

传统领域已疲累 低碳兄弟来帮忙

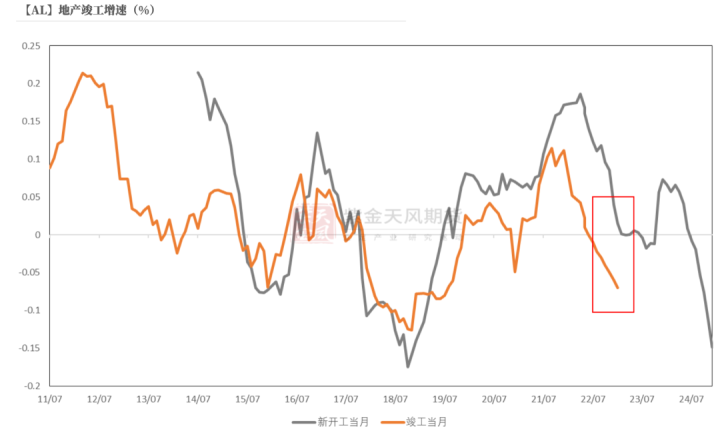

地产-下调竣工预期

- 地产领域下半年可能会边际改善,各地因城施策的地产政策已经有了明显宽松,近期各类成交也有一定回升,加之信贷的进一步宽松,大概率环比上半年有所改善,但是高度依然有限。

- 1-5月竣工累计增速下滑至-15%,基于我们新开工-竣工的模型,以及对下半年的整体预判,我们下调全年竣工增速到-10%。

- 全年铝消费中,地产板块对铝消费增速的拖累大概在-2.46%。

数据来源:wind,紫金天风期货研究所

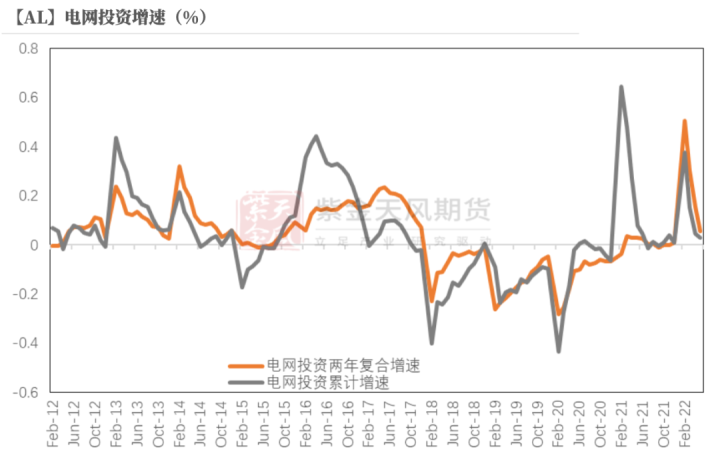

电力-投资有所转弱

- 电力投资在一季度表现良好,二季度增速明显回落。客观上受到了二季度国内多地疫情反复的影响,三季度预期会有所回补,但是整体回补的幅度不应给予太高期望。

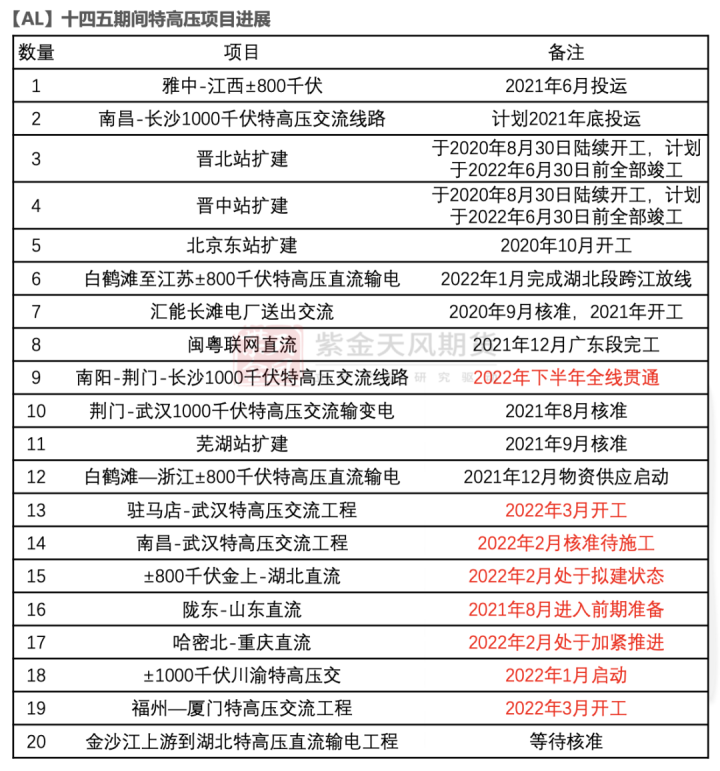

- 十四五期间特高压项目进展也受到了疫情影响,相关线缆企业订单在4-5月均有不同程度的下滑,预计下半年回补程度较为有限。今年下半年施工的项目有八条左右 。综上,我们在需求模型中将电力版块的增速下调至2%。

数据来源:wind,紫金天风期货研究所

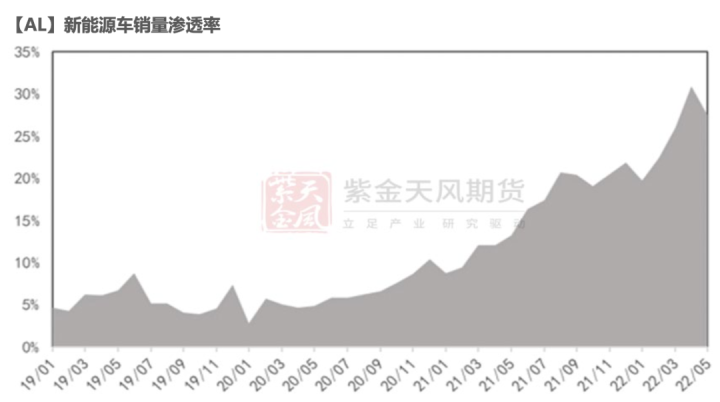

新能源汽车-表现强势 占比提升

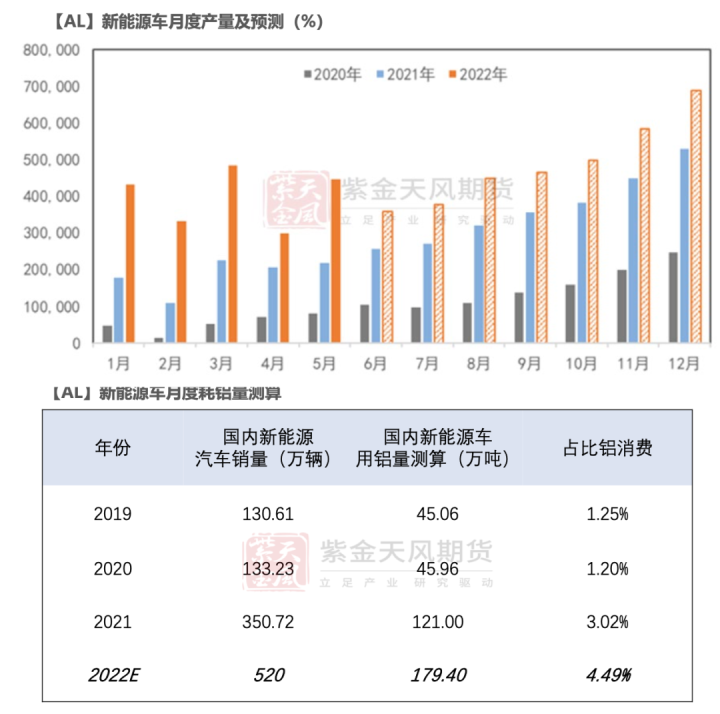

- 1-5月新能源汽车生产206.3万辆,销售199.5万辆,均同比增加113%,销售渗透率最高达31%,新能源车销量在上半年持续处于强势水平。预计下半年在相关政策补贴下新能源车销量增速仍可期待,全年完成520万辆目标的可能性较高。

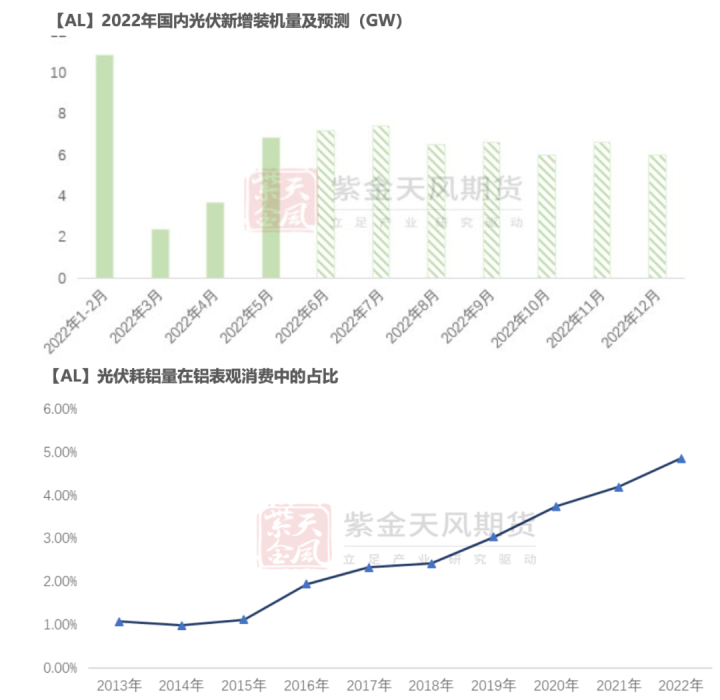

- 国内新能源车耗铝量近年明显增长,并且随着新能源车渗透率不断提高,产销增加,带动耗铝量占比铝消费达到3.02%,预计今年继续增长至4.5%左右。

数据来源:紫金天风期货研究所

光伏-从全球装机量去衡量

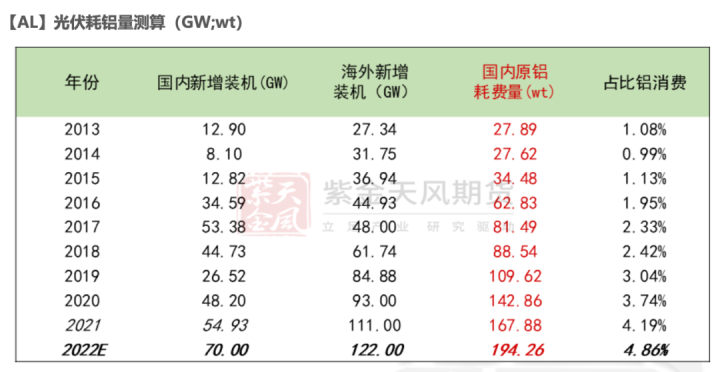

- 1-5月国内光伏新增装机容量23.71GW,累计同比增长139%。根据CPIA预测,预计今年国内光伏新增容量达到70GW,根据BNEF预测今年保守预估下海外新增装机达到122GW。根据测算,将带动国内耗铝量194万吨,占比铝消费4.86%。光伏版块对铝消费的带动已经成为不可轻视的一部分。

数据来源:BNEF,CPIA,紫金天风期货研究所

国内需求模型调整

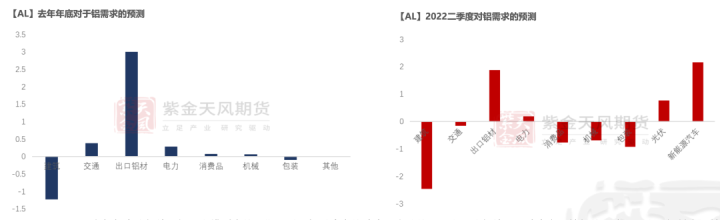

- 回顾去年年底我们给予铝需求模型中的预期,对于相对稳定的地产和海外的强需求,我们给予了地产方面较低的下降以及出口铝材方面较高的增速,得出全年铝消费相较去年正增长的结论。

- 站在2022年二季度,我们经历了出乎意料的疫情扰动,海外消费也逐步在加息的环境中从高点逐步回落。因此我们给予地产更悲观的预期,也下调了出口铝材的增速。并把新兴领域的光伏、新能源车等重点板块从交通和电力中拆分出来,并给予更乐观的预期。此外消费品及包装等版块,我们大致给了同比负增长的预期。

- 综上,预计2022年铝消费同比增速为-0.27%。

数据来源:紫金天风期货研究所

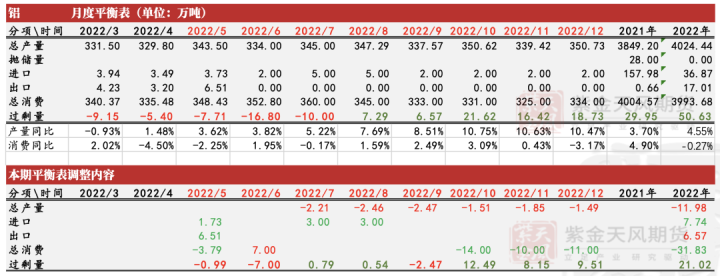

国内电解铝月度平衡表

国内电解铝月度平衡表

数据来源:紫金天风期货研究所

联系人:闫维君

从业资格证号:F3080152

联系方式:yanweijun@thanf.com