本报告完成时间 | 2022年6月25日

摘要

锌:

利多:

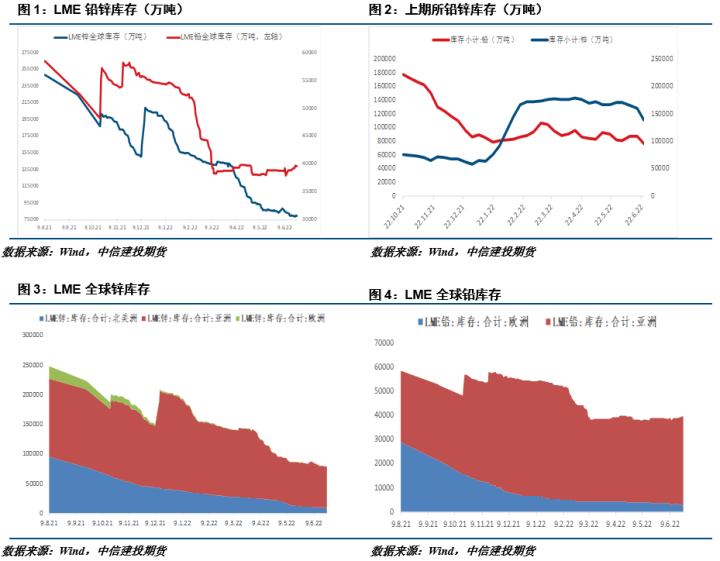

1、 Lme锌锭库存继续去化,已经处在历史极低水平,现货升水超过200美元/吨,海外注销仓单比例上升到70%以上。

2、 价格下跌后现货采购回升,国内显性库存去化。

利空:

1、 终端需求依然略显疲软,镀锌开工率继续下滑。

2、 全球衰退忧虑升温,美联储强化紧缩预期,金融环境紧张,大宗商品高位深度回调。

铅:

利多:

1、 再生铅利润持续走弱,限制未来产量增长空间,并且近期铅锭供应或将因环保和冶炼厂检修等因素有所收紧。

2、 部分地区由于铅精矿供应紧张,出现原生铅的减产

3、 周内下游铅蓄电池开工率小幅抬升,整车配套市场开始出现好转迹象。

利空:

1、 全球衰退忧虑升温,美联储强化紧缩预期,金融环境紧张,大宗商品高位深度回调。

2、 下游终端需求依然疲软,汽车以及电动车对于铅蓄电池的需求处在相对淡季。

小结:

锌:总体而言,海外市场基本面上依然处在低库存+高升水的强基差结构,但是近期能源价格的回调削弱了对成本的边际支撑作用;国内方面,逐渐进入去库周期,下游消费政策预期较强。美联储不断向市场传递出控制通胀的决心,景气周期边际下滑,市场对衰退的忧虑使得大宗商品惨遭抛售。

铅:基本面上看,国内铅蓄电池周度开工率略有抬升,但是从下游终端需求反馈来看,整体需求还是处在季节性淡季,但是供应端由于前期再生铅长期处在亏损状态而原生又面临矿端短缺,供应短期下降,综合来看,铅市面临供需双弱的局面,并且由于铅金融属性较弱,在大宗普跌的情况下相对抗跌。

操作策略:

沪锌宽幅震荡,沪铅区间操作。沪锌2208合约周运行区间23500-26000元/吨附近,建议区间操作。沪铅2208合约周运行区间14700-15500元/吨附近,建议区间操作。

一、行情回顾

本周锌价大幅下跌,截至周五报收23905元/吨,周下跌7.06%。Lme锌锭库存继续去化,已经处在历史极低水平,欧洲升水继续维持在较高水平,并且注销仓单比例上升到70%,锌锭现货面临结构性交割压力,也推动现货升水一度上涨至200美元/吨以上。国内价格下跌后现货采购回升,国内显性库存去化。但是,终端需求依然略显疲软,镀锌开工率继续下滑。全球衰退忧虑升温,美联储强化紧缩预期,金融环境紧张,大宗商品高位深度回调。

本周沪铅小幅下跌,截至周五报收14915元/吨,周下跌1.29%。基本面上, 再生铅利润持续走弱,限制未来产量增长空间,并且近期铅锭供应或将因环保和冶炼厂检修等因素有所收紧。部分地区由于铅精矿供应紧张,出现原生铅的减产,周内下游铅蓄电池开工率小幅抬升,整车配套市场开始出现好转迹象。但同时,全球衰退忧虑升温,美联储强化紧缩预期,金融环境紧张,大宗商品高位深度回调。且下游终端需求依然疲软,汽车以及电动车对于铅蓄电池的需求处在相对淡季。

二、价格影响因素分析

1、国际宏观:衰退预期升温,景气周期回落

美国5月成屋销售总数环比下降3.4%,连续第四个月下降,至年化541万户,创2020年6月以来新低。其中,共有公寓和合作公寓的销售量比上个月下降了1.6%;独栋住宅的销售量比4月份下降了3.6%。由于美联储正在积极提高利率,以努力抑制四十年来最快的通货膨胀,这促使抵押贷款利率上升到2008年以来的最高水平。与此同时,房屋价格继续上涨,抑制了全国各地潜在买家的负担能力。

美国至6月11日当周续请失业金人数131.5万人,预期131.5万人,前值131.2万人。美国至6月18日当周初请失业金人数四周均值22.35万人,前值21.85万人。由于劳动力市场状况仍然紧张,上周新申请失业救济金的美国人数量有所下降。报告显示,裁员主要发生在技术和住房部门,后者的活动有所缓和,抵押贷款利率因通胀预期上升和美联储加息而上升。

由于制造商受到需求不足、供应链日益紧张和价格飙升的影响,欧洲两个最大经济体的制造增长大幅放缓,进而带动欧洲的制造活动放缓。法国6月Markit制造业PMI初值为51,预期54,前值54.6。德国6月Markit制造业PMI初值为52,预期54,前值54.8。欧元区6月Markit制造业PMI初值为52,预期53.9,前值54.6。随着德国和法国放松疫情管控带来的经济提振作用逐渐消退,6月制造活动指标降幅超过预期。

美国6月Markit制造业PMI初值录得52.4,创23个月新低,服务业PMI和综合PMI初值均创5个月新低。因快速上升的通货膨胀降低了服务需求,并导致工厂订单和生产的全面收缩,美国商业活动在6月份显著放缓。美国密歇根大学6月份较长期消费者通胀预期终值,从最初报告的十四年高点回落,受访者目前预计未来5至10年通胀率将上升3.1%,低于3.3%的初值。

2、国内宏观:托底政策继续加码,市场情绪逐渐回暖

国务院常务会议指出,消费是经济主拉动力,是当前推动经济运行回归正轨重要发力点,加大汽车消费支持的政策,包括活跃二手车市场,促进汽车更新消费;支持新能源汽车消费,考虑当前实际研究免征新能源汽车购置税政策年底到期后延期问题;完善平行进口政策,支持停车场建设。政策实施预测今年增加汽车及相关消费大约2000亿元。

房产交易市场继续回暖,本周30城商品房成交面积持续上升,同比降幅4.4%,其中,一线、二线城市商品房成交面积大幅上行。地市方面,100城土地成交规模降幅持续扩大,溢价率回落至3.5%。汽车消费逐步回暖,本周乘用车销售继续回升,厂家日均零售量5.9万台,同比增幅41.7%。电影市场票房周度同比降幅持续遇冷,录得-44.7%。

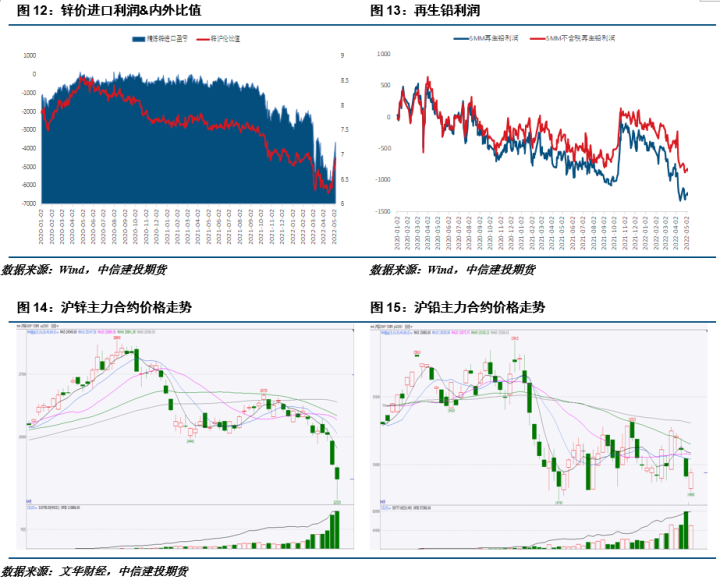

3、锌内外价差再度走弱,再生铅利润持续走弱

本周精炼锌内外价差显著走弱,进口亏损扩大至5000元/吨,内外比价走弱。近期内外锌精矿加工费继续下滑,锌矿供应稳定。

国内再生铅维持在低位,再生铅利润单吨亏损扩大至1200元左右,再生铅利润导致再生投产意愿价差,对铅而言,短期供应压力不大,持续平软的再生利润对价格形成一定成本支撑。

4、库存情况:铅锌社会库存去化

精炼锌方面,截至6月24日,七地锌锭库存总量为20.83万吨,较6月20日减少9800吨,较6月17日减少15300吨。整体看,七地库存延续去库。上海地区,锌价下跌带动下游企业买货转好,市场少量采购,带动上海去库;天津地区,本周天津仍有到货,市场刚需尚可,采购情绪受锌价下跌得到提振,同时仓单提货增多,市场延续去库;广东地区,受西南暴雨天气影响,广东到货量受到一定影响,而下游采购维持平稳,广东延续去库。总体来看,原沪粤津三地库存减少10200吨,全国七地库存录得减少9800吨。

精炼铅方面,截止6月24日,五地铅锭库存总量至8.48万吨,较6月17日环比下降8300吨;较6月20日下降9400吨。据调研,本周原生铅供应进一步减量,同时主要再生铅产地—安徽多家企业处于减停产状态,供应地域性差异较大,下游按需就近采购,江浙地区仓库均有减量。另近期铅价冲高回落,尤其在周初铅价运行于万五上方,期现价差扩大至200元/吨附近,促使部分持货商有意进行保值,后续需关注持货商交仓的动向。

三、相关图表

四、结论与操作建议

锌:总体而言,海外市场基本面上依然处在低库存+高升水的强基差结构,但是近期能源价格的回调削弱了对成本的边际支撑作用;国内方面,逐渐进入去库周期,下游消费政策预期较强。但同时,宏观面上,美联储不断向市场传递出控制通胀的决心,景气周期边际下滑,市场对衰退的忧虑使得大宗商品惨遭抛售,锌价处在历史高位,跟随性深度回调。

铅:基本面上看,国内铅蓄电池周度开工率略有抬升,但是从下游终端需求反馈来看,整体需求还是处在季节性淡季,但是供应端由于前期再生铅长期处在亏损状态而原生又面临矿端短缺,供应短期下降,综合来看,铅市面临供需双弱的局面,并且由于铅金融属性较弱,在大宗普跌的情况下相对抗跌。

策略

沪锌宽幅震荡,沪铅区间操作。沪锌2208合约周运行区间23500-26000元/吨附近,建议区间操作。沪铅2208合约周运行区间14700-15500元/吨附近,建议区间操作。

作者姓名:王贤伟

电话:023-81157343

期货投资咨询从业证书号:Z0015983

期货从业资格证号:F3048178