今年年初疫情频发叠加房地产销售迟迟不见好转导致家电内销持续承压,1-4月家电销量累计同比下跌3.9%;下半年随着国内出台多项促消费政策以及房地产销售边际改善,内销有望得到显著修复,而由于海外房地产数据走弱加上高通胀制约家电等可选消费的需求,预计外销将持续承压。

摘要

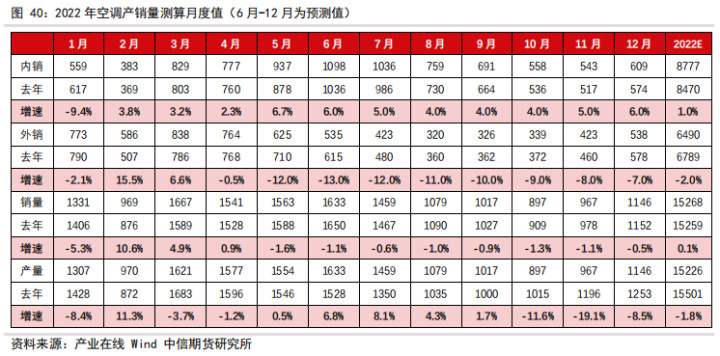

2022H1家电复盘:疫情冲击下需求承压,空调韧性相对较强。考虑到3-4月份全国疫情在各地频发,居民消费以及企业生产均受影响,4月白电销量同比下跌8.2%(前值-2.3%)。从分项来看,空调销售数据相比其他白电韧性较强。2022年5月空调产量1554万台(同比+0.5%),空调销量1563万台(同比-1.6%),内销937万台(同比+6.7%),出口625万台(同比-12.0%),随着疫情逐渐好转,内销数据弹性远优于外销。其余家电包括冰箱、洗衣机、抽油烟机等均在今年1-4月出货端数据全面承压,背后有一部分原因是疫情导致的线下零售开展较为困难,各品类家电均在线下零售端出现较大降幅。

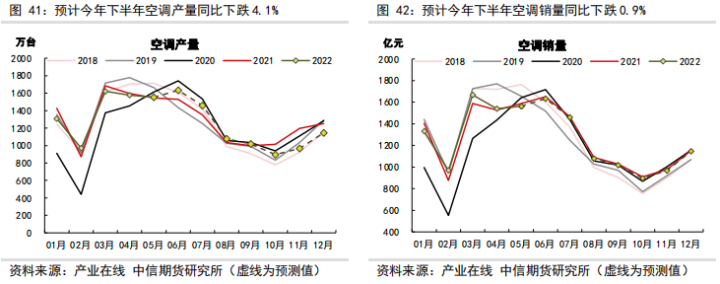

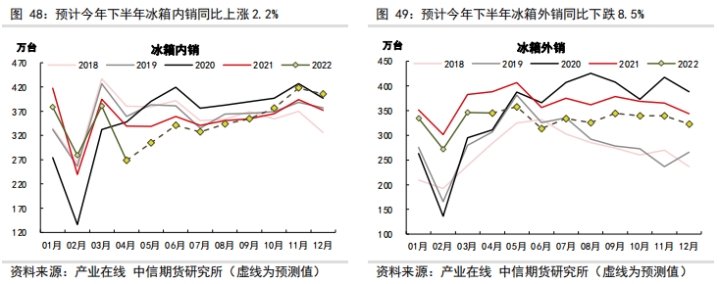

2022H2家电展望:内销弹性有望恢复,外销或持续疲软。展望下半年出货端的趋势,我们认为,内销方面随着国内政策端刺激家电消费叠加房地产销售数据持续改善的预期,双重利好共同作用下家电的内销数据将会迎来显著改善,下半年内销数据有望实现3%的增长。外销方面,核心因素是海外房地产景气度下行叠加高通胀抑制家电需求,而人民币汇率下行以及运费回稳对冲部分外需下行压力,整体仍持续较弱的趋势,下半年家电外销或出现同比超过8%的下跌。

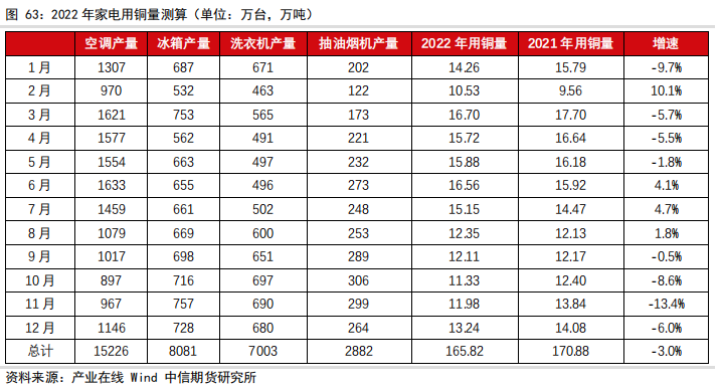

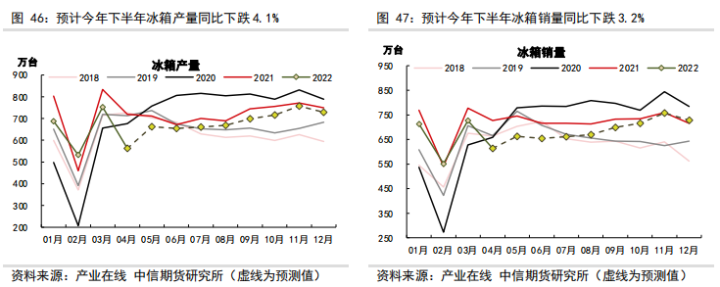

全年家电对商品端需求带动弱,三季度或有所修复。通过对今年后续家电销售端的趋势预测,我们根据相关假设对下半年的家电产量数据进行测算,我们认为全年空调产量预计为15226台,同比减少1.8%;全年冰箱产量预计为8081台,同比减少6.1%;全年洗衣机产量预计为7003台,同比减少6.0%;全年抽油烟机产量预计为2882台,同比减少6.3%。在产量数据没有明显好转的情况下,我们预计全年家电端大宗商品需求将持续偏弱,家电端用钢量全年同比下跌4%,家电端用铜量全年同比下跌3%。纵观全年的需求变化趋势,我们认为在房地产销售复苏叠加促消费政策集中出台的6-8月,相关大宗商品需求或存在边际修复的可能,对应的同比数据有望转正。

风险因素:疫情发展超预期;促消费力度不及预期,房地产大幅下滑。

正文

一、2022H1家电复盘:疫情冲击下需求承压,空调韧性相对较强

(一)行业出货端:空调表现超预期,其他大家电内销外销均承压

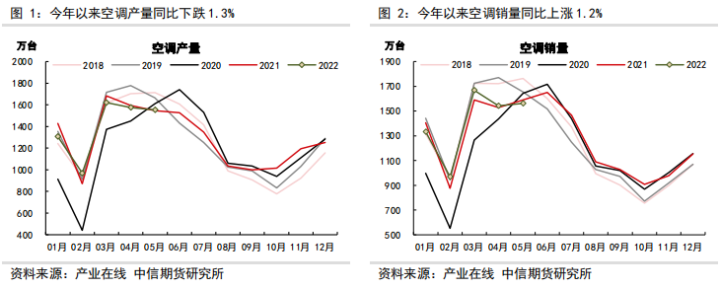

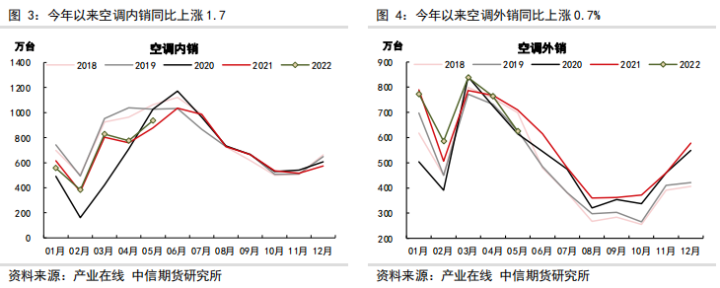

空调:内销韧性好,外销表现强势。2022年1-5月空调产量累计7029万台(同比-1.3%),空调销量累计7071万台(同比+1.2%),内销累计3484万台(同比+1.7%),出口累计3586万台(同比+0.7%)。考虑到3-4月份全国疫情在各地频发,居民消费以及企业生产均受影响,随着疫情逐渐好转,2022年5月空调产量1554万台(同比+0.5%),空调销量1563万台(同比-1.6%),内销937万台(同比+6.7%),出口625万台(同比-12.0%),内销相比外销销售韧性更足。

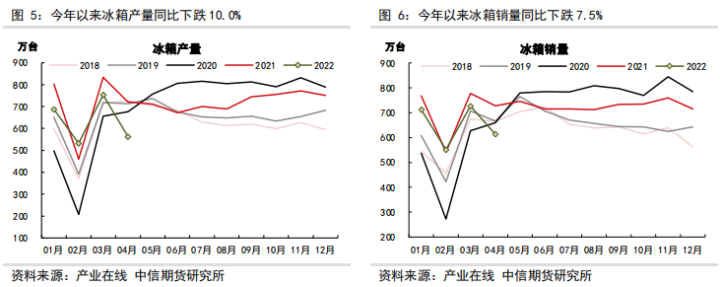

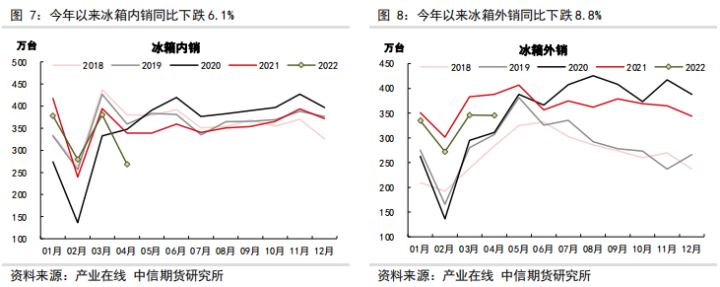

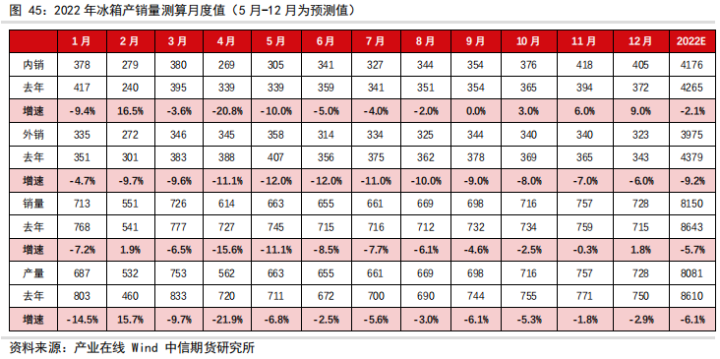

冰箱:内外销表现均不如预期。2022年1-4月冰箱产量累计2534万台(同比-10.0%),冰箱销量累计2604万台(同比-7.5%),内销累计1306万台(同比-6.1%),出口累计1298万台(同比-8.8%),从数据来看,内销相比外销有优势,但整体仍然处于下降趋势。具体看最近公布当月的销售情况,2022年4月冰箱产量562万台(同比-21.9%),冰箱销量614万台(同比-15.6%),内销269万台(同比-20.8%),出口345万台(同比-11.1%),整体销售增速相比3月份进一步往下。考虑到疫情对冰箱消费起到一定推动作用,4月销售趋弱背后的原因可能是运输配送环节受到疫情冲击,出货与终端零售出现存在脱节的情况,预计5月数据有所回升。

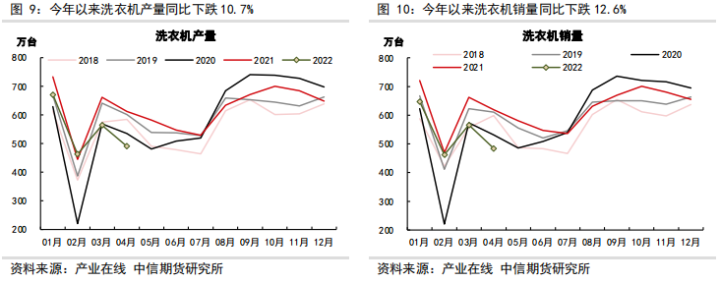

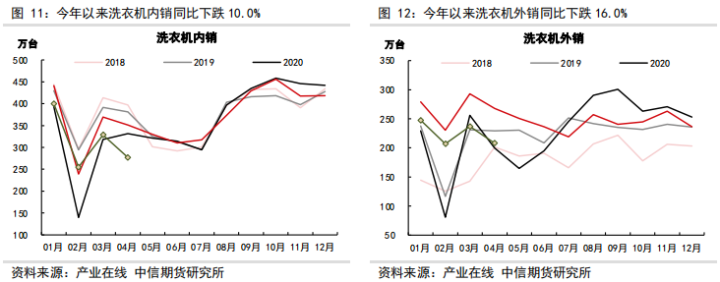

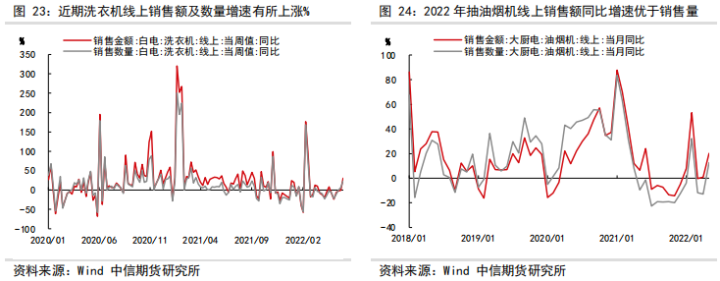

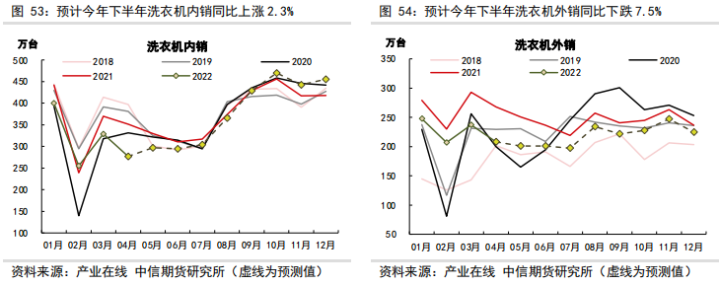

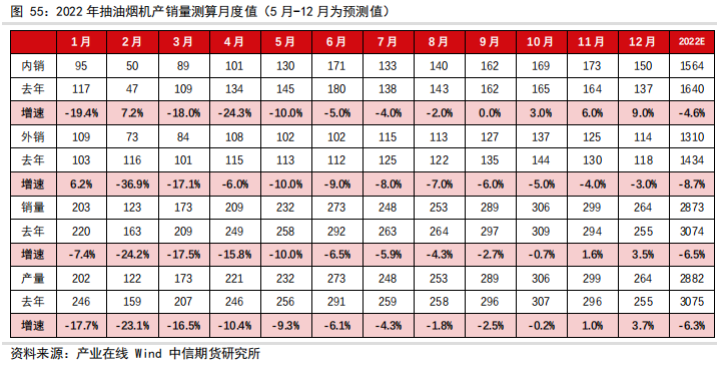

洗衣机:内外销均承压。2022年1-4月洗衣机产量累计2190万台(同比-10.7%),洗衣机销量累计2160万台(同比-12.6%),内销累计1260万台(同比-10.0%),出口累计899万台(同比-16.0%)。受疫情影响,2022年4月洗衣机出货端数据出现大幅下降,产量491万台(同比-19.8%),洗衣机销量484万台(同比-21.8%),内销277万台(同比-21.2%),出口208万台(同比-22.5%)。内销方面,受制于城镇与农村冰箱保有量已接近一户一台,未来新增需求空间明显被压缩,洗衣机内销未来预计会持续承压;出口方面,考虑到去年高基数,今年同比有所下滑,绝对量处于近年来平均水平。

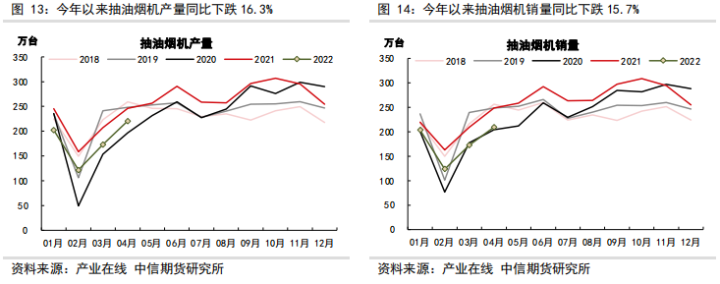

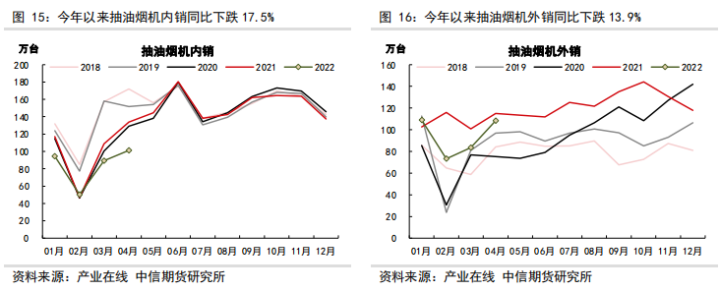

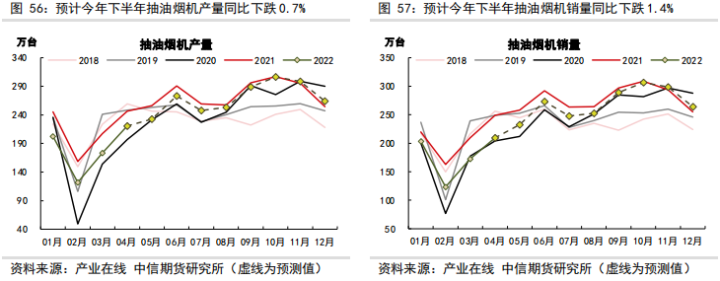

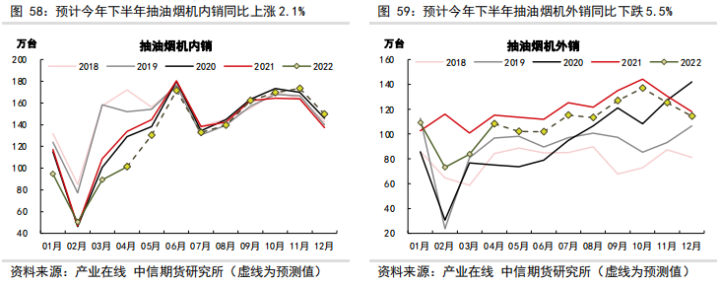

抽油烟机:疫情冲击内销。由于厨电安装属性相比其他家电更强,在今年疫情频发的情况下,厨电的销售受疫情冲击更为明显,内销数据表现较为疲弱,2022年1-4月抽油烟机产量累计718万台(同比-16.3%),抽油烟机销量累计709万台(同比-15.7%),内销累计335万台(同比-17.5%),出口累计374万台(同比-13.9%)。近期抽油烟机出货端出现一定分化,内销增速持续向下,外销增速已出现反弹,2022年4月产量221万台(同比-10.4%),抽油烟机销量209万台(同比-15.8%),内销101万台(同比-24.3%),出口108万台(同比-6.0%),背后的原因主要是东南亚市场的旺盛需求使得厨电的外销增速有更好的表现。

(二)终端零售:线下销售持续低迷,线上销售初现反弹

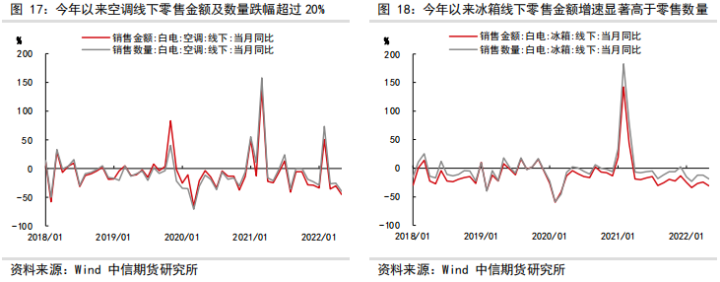

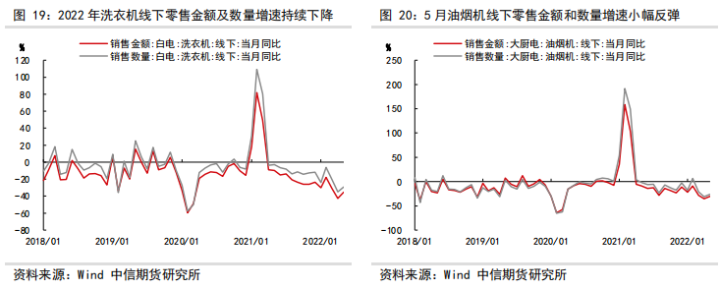

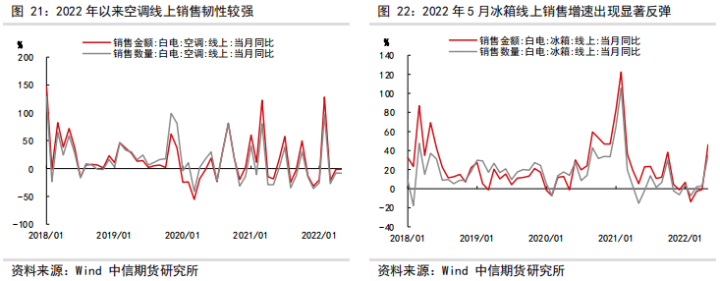

2022年整体终端零售表现弱于去年同期,受疫情影响,各地常规化核酸对线下消费存在较大冲击,对应线上零售数据明显好于线下。此外需要注意的是,5月份家电的线上销售数据均出现不同幅度的反弹,或许与5月份地产销售筑底反弹,相关购置家电需求得到一定释放有关。从具体家电品种来看,冰箱的线上零售数据表现最为优异,5月份线上销售同比增长超过40%,其背后反映的是疫情触发食品储藏需求;空调终端零售数据表现弱于出货端,主要是因为今年雨水天气较多,整体气温仍保持在往年较低水平,对空调的销售有一定的抑制作用。受制于居民收入预期较差以及地产竣工预期较差,今年洗衣机的线下销售持续处于负区间。受地产周期与疫情的短期扰动影响,抽油烟机终端需求较为平淡,零售规模有所下滑,但后续竣工需求释放有望对短期零售带来一定支撑。

二、2022H2展望:内销弹性有望恢复,外销或持续疲软

(一)内销:政策与地产双重因素共振,需求复苏在即

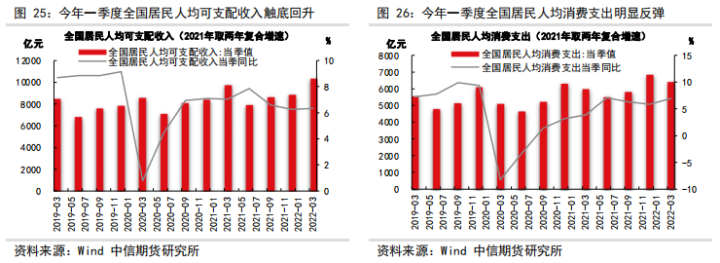

居民可支配收入回升助力消费支出进一步修复。由于受到近2年疫情持续反扑的影响,经济压力明显增加,人均可支配收入在2021年年初强势修复后增速逐步回落。进入2022年,全国居民可支配收入出现筑底的情况,2022年一季度居民人均可支配收入同比增长6.32%(2021年四季度增速6.25%)。在收入预期改善的情况下,居民消费支出出现了加速修复的趋势,2022年一季度居民人均消费支出同比增长6.94%(2021年四季度增速5.82%),增速接近创下疫情以来的新高,同比增速也高于收入增速,说明居民在消费端的支出仍然韧性较强。预计随着今年疫情告一段落,后续居民收入进一步改善带动支出持续迎来上涨。

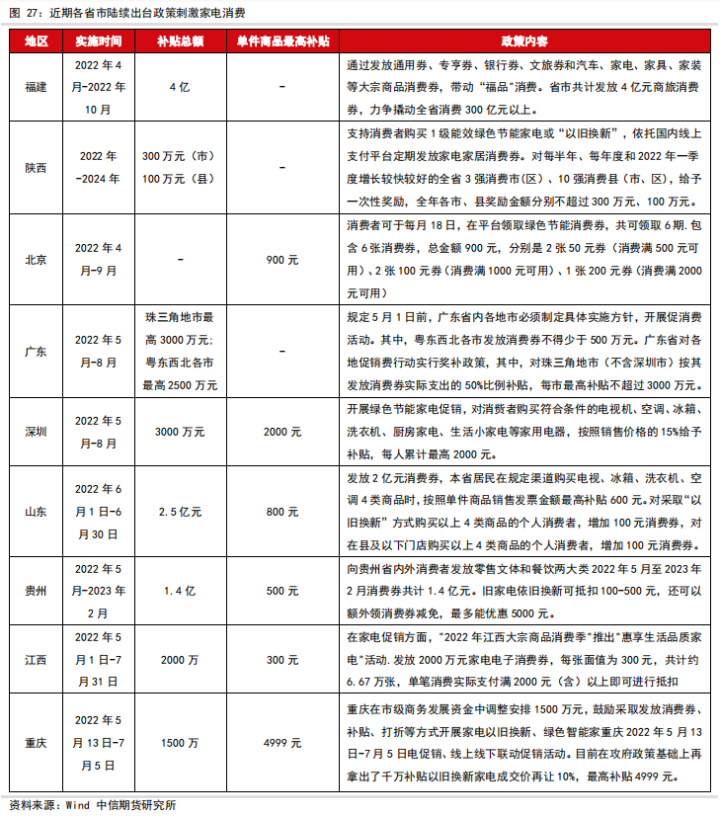

在中央的号召下,各省市陆续出台家电消费刺激政策。今年以来,党中央、国务院以及商务部多次提及稳增长、促消费。一方面,家电由于产业链条更长、辐射范围更广,对于激活国内消费,畅通国内大循环具有重要意义,因此一直被列为促消费的重点领域。另一方面,绿色家电的升级换新也符合我国节能减排、低碳消费的大方向。各地方政府为了贯彻落实党中央关于刺激消费的意见,纷纷制定出台了相关政策。

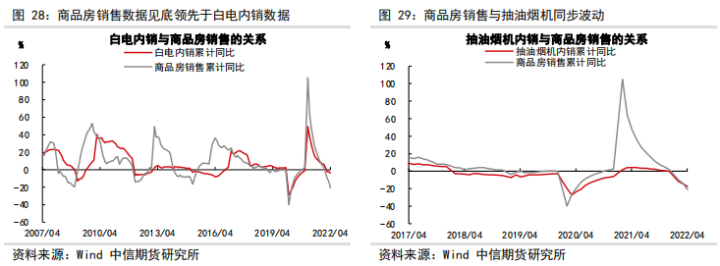

商品房销售改善对于家电内销的修复起到关键作用。从房地产与家电的关系出发,循着“买房→交房→装修”这一微观路径,地产销售对家电出货的影响是比较重要的。从细分项来看,对过去历史的复盘可以看到商品房销售数据通常是领先于白电内销数据见底,而与抽油烟机几乎是同步波动,其背后反映的是厨电受房地产销售拉动的比例要远高于白电,白电有较大部分的需求是有更新换代带动的,因此抽油烟机对房地产销售数据敏感性更高。

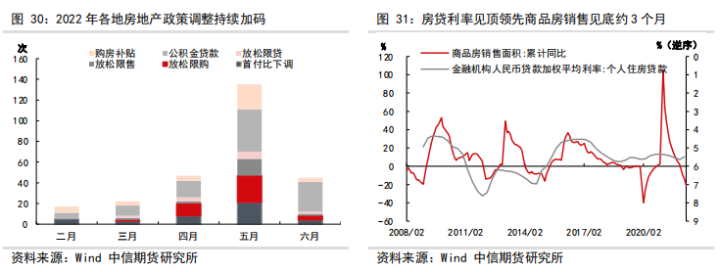

房地产持续释放政策利好商品房销售改善。从今年2月开始,房地产政策进入新一轮需求端政策密集出台期。我们将首付比下调、放松限购、放松限售、放松限贷、公积金贷款、购房补贴纳入统计范围,据不完全统计,2月出台17条政策,3月出台22条政策,4月出台47条政策,5月出台135条政策(环比增速187.2%),6月(截至6月18日)出台57条政策,5月为本轮需求端政策出台的高峰期。此外根据贝壳研究院监测的103个重点城市主流房贷利率,2022年6月首套利率为4.42%,二套利率为5.09%,分别较上月回落49个、23个基点,再创2019年以来新低。考虑到房贷利率通常领先商品房销售见底,预计下半年房地产销售数据有望得到显著改善。

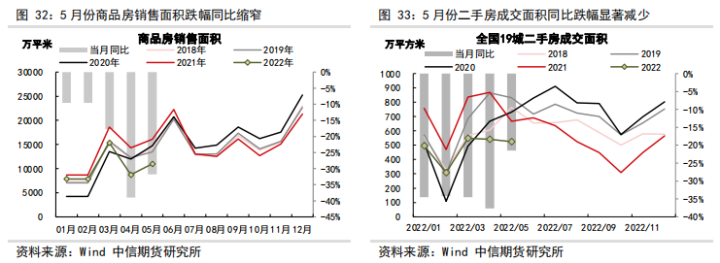

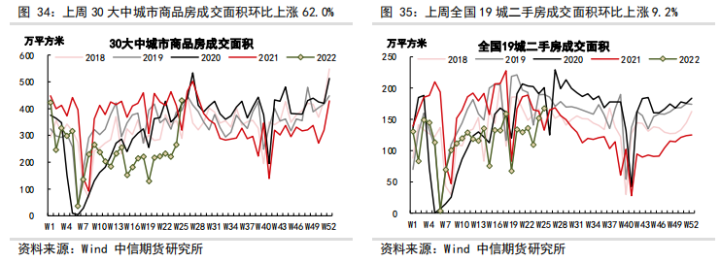

房地产政策已进入见效期,销售数据加速修复。从月度数据来看,5月商品房销售同比跌幅为31.8%(前值为-39.0%),相比四月已经出现跌幅收窄的情况,见底信号初现。从二手房市场的成交来看,5月份19城二手房成交面积同比下跌21.5%(前值为-37.6%),同比修复显著。从更高频的30大中城市商品房销售数据显示,6月以来地产销售环比出现快速上涨,截止至6月18日,当周环比上涨62.3%,同比上涨34.5%,为本轮房地产销售同比数据首次转正(刨除季节性异常值),整体呈加速修复的趋势,预计下半年房地产销售数据持续好转,进而带动家电内销数据进一步修复。

(二)外销:地产趋弱或压制海外需求,汇率贬值对冲出口下行压力

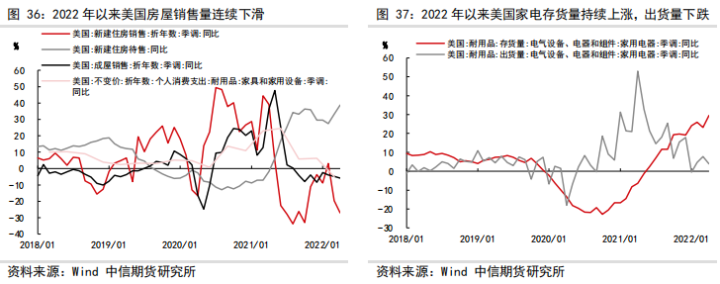

美国房地产销售持续下行拖累家电出口。美国4月成屋销售同比继续下降,带动家电消费同比下滑。美国4月成屋销售同比录得-35%(前值-27%),环比-2.70%(前值-6.73%)。通常成屋销售领先房地产价格和房屋新开工,同时领先美国消费需求(4月同比2.33%,前值6.75%)。考虑到当前房地产住房库存持续累积,预计地产对后周期家电需求的支撑效应也将逐步减弱。从美国商务部的数据可知当前美国家电的出货量同比增速持续走低,4月份同比增长3.97%(前值7.85%);而家电的库存则持续累计,4月同比增长29.5%(前值23.2%),考虑到当前美国通胀来到历史新高,持续高通胀让消费者信心受挫,对家电等可选商品的消费产生显著的抑制作用。

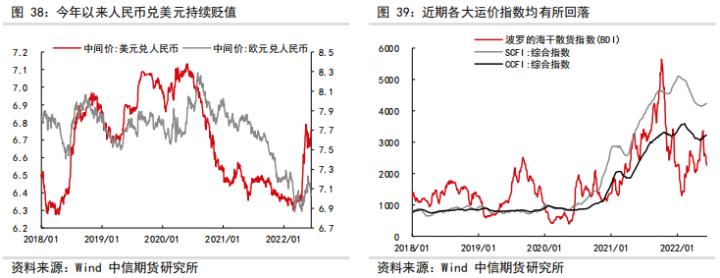

汇率贬值叠加出口运价企稳对冲家电出口下行。在外需显著羸弱的背景下,人民币贬值或成为家电企业出口的救命稻草。今年以来,人民币累计对美元贬值4.8%,截至2022年6月21日,汇率已调整至6.68。在美联储持续加息的预期下,预计后续国内汇率可能持续承压,进而对企业出口家电产品有一定的正面帮助。此外,出口海运费相比去年也有大幅下调,随着疫情冲击持续减弱,各国外贸来往逐渐恢复,叠加上海复工复产,我国相关运价指数近期也引来一波回调,预计出口运力紧张情况缓解有望利好家电产品出口。

三、2022年家电行业用大宗商品量测算——全年家电对商品端需求带动弱,三季度或有所修复

综合上面对于今年家电下半年内销与外销展望,内销方面,我们认为随着国内政策端刺激家电消费叠加房地产销售数据持续改善的预期,双重利好共同作用下家电的内销数据将会迎来显著改善。外销方面,核心因素是海外房地产景气度下行叠加高通胀抑制家电需求,而人民币汇率下行以及运费回稳对冲部分外需下行压力,下半年整体家电外销仍持续较弱的趋势。基于上述核心观点,我们尝试对后续家电产销数据进行测算。

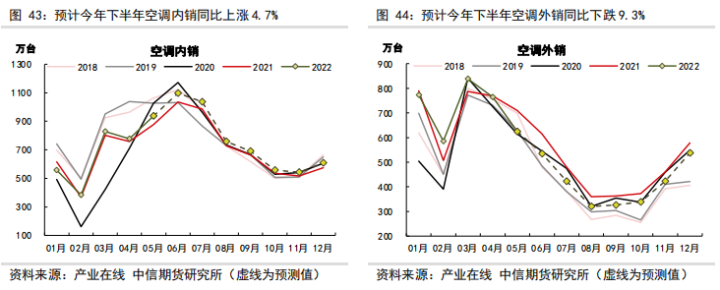

空调销量测算依据:(1)从内销增速节奏来看,三季度家电有望收复二季度的下降趋势。考虑到空调今年前期内销韧性较强,部分需求被前置,预计三季度销售趋势维持在4-5%的增速,四季度随着房地产销售数据持续改善,地产拉动的需求有望将整体增速逐步上涨到6%。(2)从外销增速节奏来看,由于海外经济的衰退预期,预期下半年我国的出口增速持续处于负增长区间。考虑到汇率有进一步下行的空间以及运力持续恢复的情况,外销的同比增速呈逐月回升的趋势,预计从-12%回升到-7%。

基于销量测算假设以及产销量=100%的假设,经测算预计全年空调产量预计为15226台,同比减少1.8%。

冰箱销量测算依据:(1)从内销增速节奏来看,考虑到今年受疫情影响,洗衣机的更新换代需求无法被有效刺激,在促消费的政策带动下,预计三季度销售处于较强的修复趋势,整体增速从-4%回升到0%,四季度随着房地产销售数据持续改善,地产拉动的需求有望将整体增速快速上涨到9%。(2)从外销增速节奏来看,由于海外经济的衰退预期,预期下半年我国的出口增速持续处于负增长区间。考虑到汇率有进一步下行的空间以及运力持续恢复的情况,外销的同比增速呈逐月回升的趋势,预计从-12%回升到-6%。

基于销量测算假设以及产销量=100%的假设,经测算预计全年冰箱产量预计为8081台,同比减少6.1%。

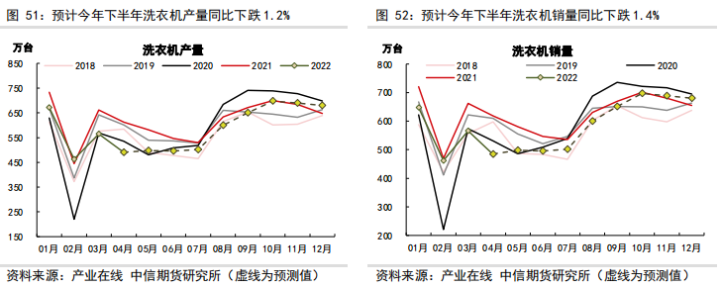

洗衣机销量测算依据: 考虑到冰箱与洗衣机今年前期趋势较为类似,后续整体增速变化趋势可参考冰箱。

基于销量测算假设以及产销量=100%的假设,经测算预计全年洗衣机产量预计为7003台,同比减少6.0%。

抽油烟机销量测算依据:(1)从内销增速节奏来看,考虑到今年受疫情影响,洗衣机的更新换代需求无法被有效刺激,在促消费的政策带动下,预计三季度销售处于较强的修复趋势,整体增速从-4%回升到0%,四季度随着房地产销售数据持续改善,地产拉动的需求有望将整体增速快速上涨到9%。(2)从外销增速节奏来看,由于海外经济的衰退预期,预期下半年我国的出口增速持续处于负增长区间。考虑到汇率有进一步下行的空间以及运力持续恢复的情况,外销的同比增速呈逐月回升的趋势,预计从-10%回升到-3%。

基于销量测算假设以及产销量=100%的假设,经测算预计全年抽油烟机产量预计为2882台,同比减少6.3%。

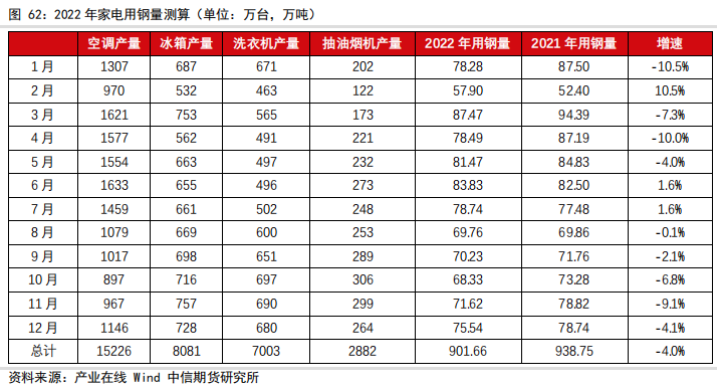

家电耗钢与耗铜量假设:一般家电产品中大家电占行业耗钢和耗铜量约90%。按照每台空调用钢30千克,每台冰箱用钢34千克,每台洗衣机用钢21千克,每台抽油烟机用钢8千克计算可以得到家电端的耗钢量。与之类似,按照每台空调用铜8千克,每台冰箱用铜3千克,每台洗衣机用铜2千克,每台抽油烟机用铜2千克计算可以得到家电端的耗铜量。

家电耗钢量:据测算,预计2022年家电端用钢量为901.66万吨,同比下跌-4.0%,从增速节奏来看,其中6-7月的同比增速有望转正,四季度由于受去年高基数以及海外需求不振的影响,需求增速或再度拐头向下。

家电耗铜量:据测算,预计2022年家电端用铜量为165.82万吨,同比下跌-3.0%,从增速节奏来看,其中6-8月的同比增速有望转正,进入四季度后由于受去年高基数以及海外需求不振的影响,需求增速或再度拐头向下。