引言

6月中旬以来PTA的下跌,更多可以解释为“总量的坍塌”,即在预期整体转弱的情况下,对产业链整体利润的压缩,而PTA由于期货合约的存在具有更好的流动性,导致价格下跌的表现更加明显。短期来看,PTA的现金流经历了大幅压缩后存在一定的修复预期,后市在自身强现实支撑下,即使产业链乃至宏观情绪整体转弱,PTA也将表现出相对抗跌的特征,后市思路应以交易超跌反弹或现实逐渐转弱下的反套行情为主。

端午假期至今,PTA可谓走出了一波“过山车”行情,主力09合约价格从6月2日低点在5个交易日内累计上涨17.9%,随后在8个交易日内快速下跌,至6月24日已跌破起涨点。那么PTA真的“从哪里来,回哪里去”了吗?暴涨暴跌后,基本面改变了什么?

1

利润重构:下游现金流的表面修复

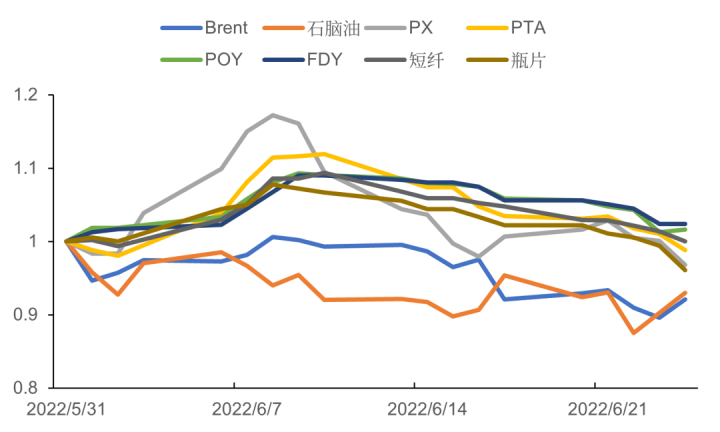

关注聚酯产业链不同品种6月至今的价格走势(以5月31日价格为基准进行标准化):

图1 6月聚酯产业链各品种相对涨跌幅

数据来源:CCF 中粮期货研究院整理

可以看到,在6月这一波上涨/下跌过程中,产业链最上游的原油与石脑油始终处于弱势,甚至绝对价格处于下行走势。端午假期后在外盘成品油需求的带动下,PX率先走强,推动PTA上行;随后尽管PX价格有所回落,但PTA在自身基本面的支撑与盘面多头的推动下价格下跌相对缓慢,这也支撑了下游长丝、短纤价格维持相对高位;上周开始PTA逐渐加速回落,但聚酯端价格则整体相对坚挺。

图2 聚酯产业链利润分布(元/吨)

数据来源:Wind 中粮期货研究院整理。图中各品种利润均折合为1吨PTA对应当量。

从产业链利润角度来看,6月以来可以看作PX主导下,中下游各环节现金流逐步修复的过程。5月底6月初,产业链各环节仅有PX存在利润,整体利润状况较为微薄,PTA与聚酯均处于盈亏平衡线附近。端午节后PX利润率先扩张,并逐步通过PTA向下游聚酯端让利。至6月下旬,聚酯端综合利润已经修复至200元/吨以上,除去持续强势的瓶片外,长期偏弱的长丝、短纤也出现了可观的纸面现金流。

2

供需矛盾明朗化:难兑现的涤丝利润

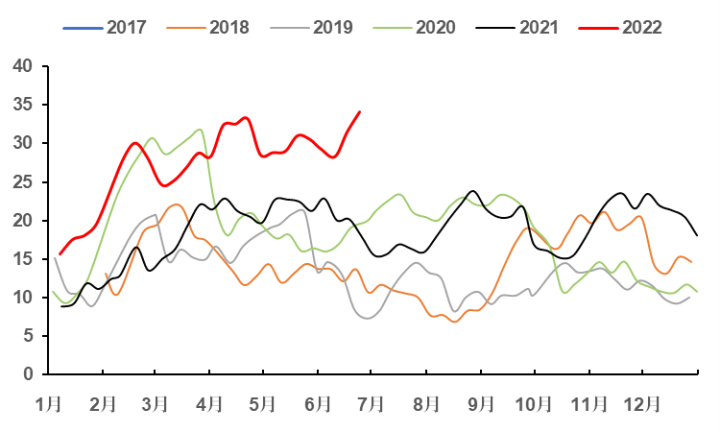

但是这样的纸面利润并不意味着下游的基本面真正得到了好转,相反从供需角度来看,矛盾更加明朗化了。5月中旬以来,随着疫情复苏及夏季需求预期逐渐走弱,下游织造、加弹环节整体开工负荷在弱恢复后开始拐头向下,但聚酯端则在上游走强带动的投机需求刺激下维持开工水平。下游负荷的格差导致生产出的聚酯产品无法顺利流向下游,在端午后促销带来的一波产销旺盛外,涤丝产销率在6月中下旬维持在50%以下,涤丝库存持续累积,再创历史新高。此时聚酯端的矛盾愈发明朗化,看上去很美的纸面利润无法顺利兑现,需要通过量或价的降低以解决愈发严峻的库存压力。

图3 江浙涤丝产销率(%)

数据来源:Wind 中粮期货研究院整理

图4 涤丝平均库存(天)

数据来源:CCF 中粮期货研究院整理

3

PTA:自身的支撑与总量的坍塌

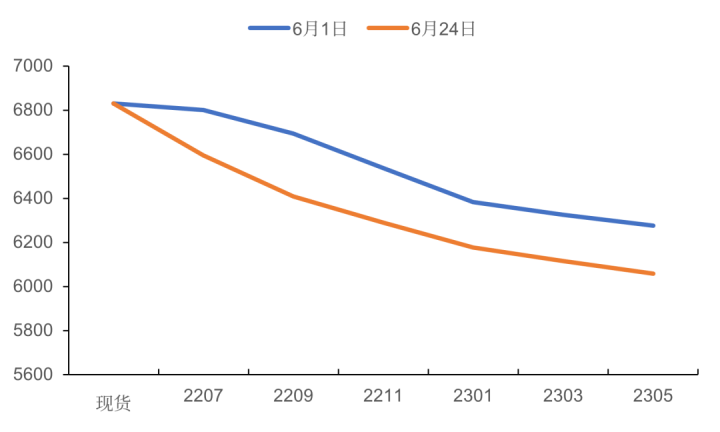

对于PTA而言,其自身基本面表现则仍然相对强势。在经历了2020-2021年的产能出清后,PTA的产能过剩并不严重。在仍处高位的出口需求支撑下,PTA近端的供需仍然相对偏紧。即使近期在现金流恢复刺激下PTA负荷有所回升,但在下游需求显著走弱之前,PTA的社会库存仍处于低位,短期显著累库的可能性仍然较低。从价差结构也可以看出,暴涨暴跌后PTA的现实端维持强势,近强远弱的格局并未改变,但是远期边际走弱的预期有所加强。

图5 PTA价格结构变化(元/吨)

数据来源:CCF Wind 中粮期货研究院整理

6月中旬以来PTA的下跌,更多可以解释为“总量的坍塌”,即在预期整体转弱的情况下,对产业链整体利润的压缩,而PTA由于期货合约的存在具有更好的流动性,导致价格下跌的表现更加明显。短期来看,PTA的现金流经历了大幅压缩后存在一定的修复预期,后市在自身强现实支撑下,即使产业链乃至宏观情绪整体转弱,PTA也将表现出相对抗跌的特征,后市思路应以交易超跌反弹或现实逐渐转弱下的反套行情为主。

作者简介

陈阵

中粮期货研究院 化工高级研究员

投资咨询资格证号:Z0015281

风险揭示

1. 中粮期货有限公司拥有本报告的版权和其他相关的知识产权。未经中粮期货限公司许可,任何单位或个人都不得以任何方式修改本报告的部分或者全部内容。如引用、转载、刊发需要注明出处为中粮期货有限公司。违反前述要求的,本公司将保留追究其相关法律责任的权力。

2. 本策略观点系研究员依据掌握的资料做出,因条件所限实际结果可能有很大不同。请投资者务必独立进行交易决策。公司不对交易结果做任何保证。

3. 市场具有不确定性,过往策略观点的吻合并不保证当前策略观点的正确。公司及其他研究员可能发表与本策略观点不同的意见。

4. 在法律范围内,公司或关联机构可能会就涉及的品种进行交易,或可能为其他公司交易提供服务。