【20220627】纯碱玻璃半年报:下一个爆发可能是从轻碱开始

纯碱观点小结

二季度纯碱和玻璃主要受中国突发疫情和美联储加息政策等产业外因素影响,大宗商品几乎同步,但是纯碱价格较玻璃和螺纹钢坚挺,从纯碱厂维持半年的高利润看,纯碱仍然处于紧平衡状态。

上半年纯碱出口持续超预期,1-5月净出口增加20万吨,预计全年净出口增100多万吨。主要是因为海外纯碱成本受高价能源的影响。

纯碱仍然是全年多配品种,短期看轻碱季节性检修明显,产量低,同时库存去化较快。轻碱可能是下半年纯碱行情引爆点。

玻璃,由于高产量和低需求,同时利润打到全行业亏损,全年无论多配还是低配意义都不大。

做多纯碱风险:历史上,纯碱产量同比处于下降周期时,价格容易下跌,但是如果原油价格大幅上涨往往伴随纯碱价格上涨,当前纯碱产量处于下降周期,所以对原油判断很重要。

二季度行情回顾

二季度纯碱行情回顾——宏观因素主导

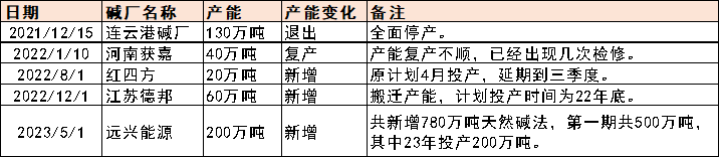

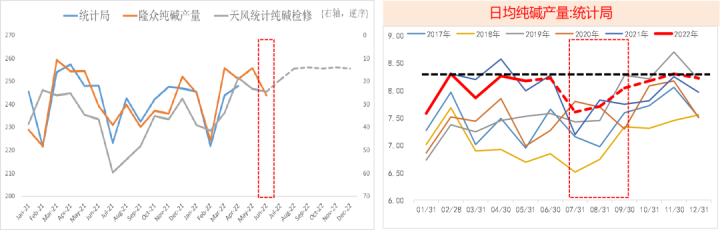

纯碱产能变化不大,日均产量有上限

22年纯碱产能变化不大,23年远兴能源新增200万吨

-

2022年纯碱产能变化不大,紫金天风期货统计纯碱有效产能3035万吨,日均产量极限值在8.3万吨附近。

-

远兴能源780万吨天然碱法产能已经与3月23号正式开工,预计23年5月份投产200万吨。

数据来源:紫金天风期货研究所

历史产量同比变化的一些讨论

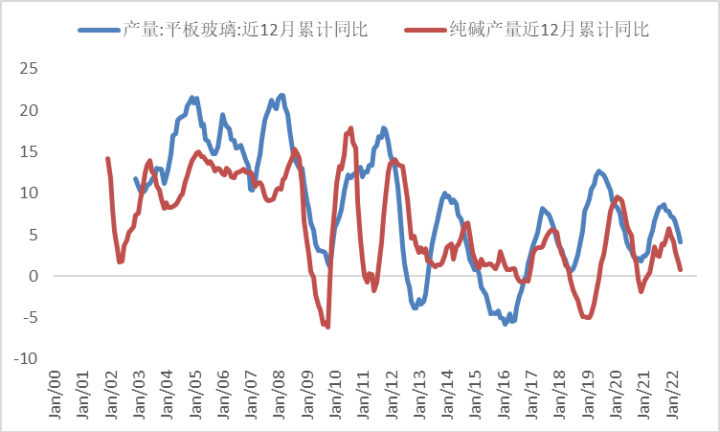

玻璃和纯碱产量累计同比进入下行周期

-

截至5月,纯碱近12月产量累计同比增0.8%,玻璃增4.2%,纯碱下降速度快于玻璃下降速度。

-

-

玻璃和纯碱产量同比仍然处于下降周期。

数据来源:Wind,统计局,紫金天风期货研究所

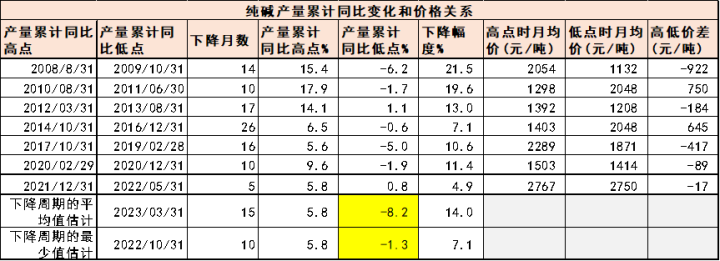

纯碱产量同比下降更容易价格下跌

-

近13年纯碱产量同比下降完整周期经历过6次,平均下降周期15个月,最少下降10个月;平均下降幅度14%,最少下降7.1%。

-

6次产量下降中,有4次价格下跌,平均下跌幅度400元/吨,有2次价格上涨,平均涨幅700元/吨。

-

2021年12月开始的本轮产量下降,下降周期已经5个月,幅度4.9%,均远低于历史平均水平,存在持续下降的可能。

-

产量下降过程中做多纯碱,需要持续关注原油动态,如果继续看涨油价(必须是原油价格上涨,维持高位没有效果),可以继续做多纯碱,一旦原油价格转势(包括高位盘整),应该避免纯碱多单。

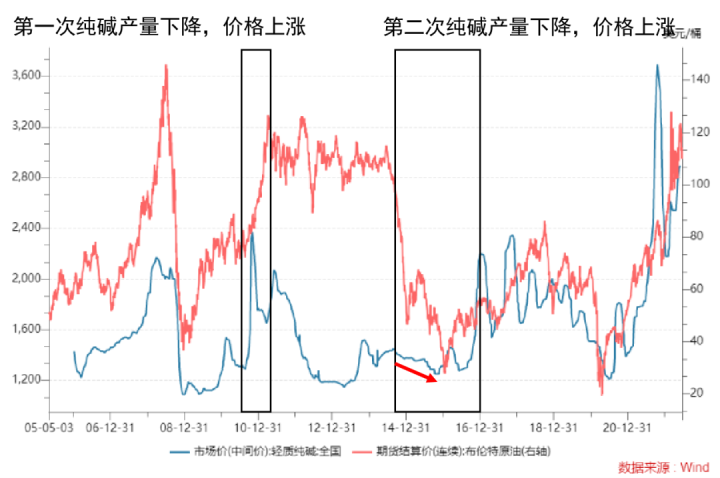

两次产量下降而价格上涨的共性

-

两次纯碱产量下降而价格上涨的现象是,价格上涨幅度都非常大且快,第一次低点到高点涨幅78%,第二次低点到高点涨幅72%。

-

两次都伴随原油价格暴涨。10年8月到11年6月的价格上涨,这段时间原油从80美金涨到114美金/桶;14年10月到16年12月的价格上涨,是先从14年10月的1400元/吨持续下跌到15年12月的1240元/吨,再上涨到16月12月的2200元/吨,16年原油从26美金/桶涨到52美金/桶。

-

这是最佳的产量降同时需求增加的做多机会。

纯碱进入传统检修季

进入夏季传统检修季

-

季节性看每年7-8月产量下降明显,日均产量环比6月下降0.4万吨,9月日均产量再回升0.4万吨,11月达到全年最高点,较9月提高0.3万吨。

-

今年6月下旬以来,纯碱检修明显增加,符合季节性。由于今年6月下旬以前,碱厂利润高,产量持续高位,检修少,我们预计7-8月会检修增加,三季度日均纯碱产量预估8.0万吨。

-

预估全年纯碱产量同比增1%。

轻碱检修更剧烈

-

据隆重化工统计,夏季轻碱检修力度大于重碱。今年轻碱产量偏低,二季度轻碱去库也很好,如果轻碱检修持续,可能三季度轻碱偏紧程度大于重碱。

纯碱需求

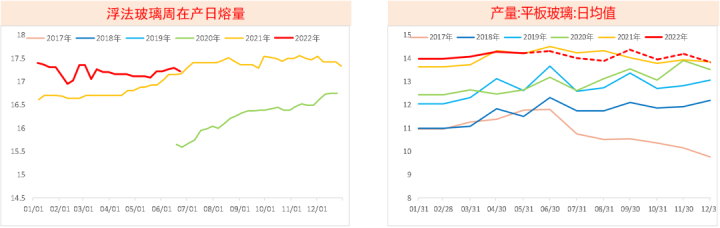

浮法玻璃日熔量维持高位

-

统计局和隆重化工统计玻璃产量接近,今年上半年玻璃产量维持高位,并没有因为利润低而减产。

-

我们预估全年玻璃产量同比增0.5%。

-

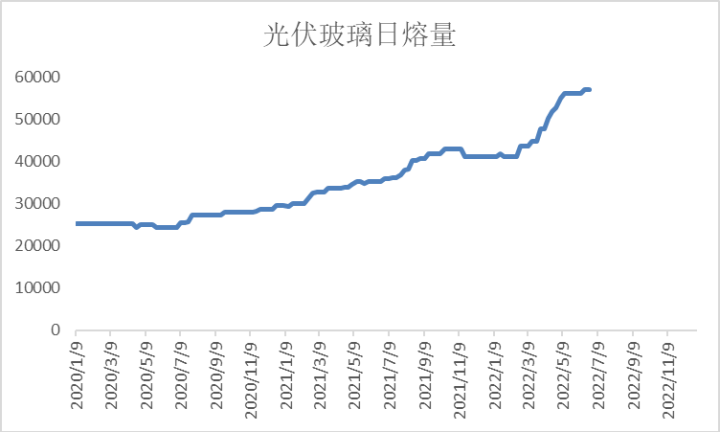

光伏产能投放大超预期,我们3月底的二季报预计全年光伏日熔量达到5.8万吨,但是截至6月26日,已经达到5.7万吨,我们上调截至22年末光伏玻璃日熔量达6.6万吨。

-

5月出现重碱库存消失之谜。按照我们计算每月供需缺口10万吨左右,但是5月重碱库存下降47万吨,其中部分库存可能流入新建光伏玻璃厂成为常备库存,新增8万吨左右。(另外,一是出口,5月出口19万吨,二是交割库存增加一部分,三是有10万吨野库。)

数据来源:隆众化工,紫金天风期货研究所

光伏玻璃是纯碱需求最大亮点

-

据中国光伏行业协会,22年保守估计全球光伏新增装机量180GW,乐观估计225GW。每年增加纯碱需求约90万吨水平。

纯碱出口持续超预期

出口持续超预期

-

3月份开始纯碱出口14万吨,同时连续三个月进口骤降至零附近;5月份出口增加到19万吨,和2020年8月的历史高点持平。

-

国内纯碱厂维持高利润长达半年之久,这种情况还能大幅出口,说明海外纯碱比较紧,大概率后面会持续,我们给去年净出口增100万吨。

-

可能原因是海外通胀严重,石油天然气等能源价格较国内耗煤的成本高,所以海外纯碱持续紧俏。

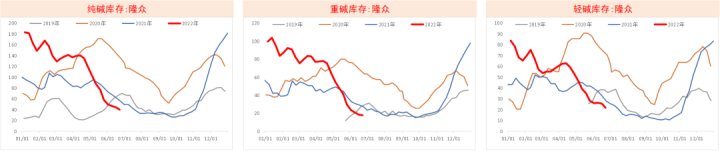

纯碱&玻璃库存

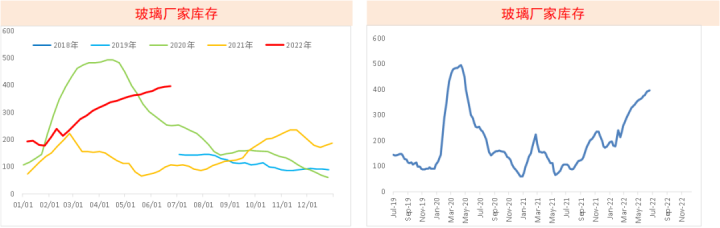

重碱厂库下降趋缓,轻碱厂库继续大幅去库

-

7-8月,纯碱进入传统检修季后,7-8月每个月产量环比6月下降十几万吨,国内需求不会变的更差,出口大概率维持高位,那么7-8月库存大概率维持去库状态。

数据来源:隆众化工,紫金天风期货研究所

玻璃厂库持续13个月的累库

-

玻璃厂家库存自去年5月开始累积,时间达13个月之久,幅度达330万吨,玻璃企业并没有因为普遍亏损而减产,导致玻璃的问题持续没有解决,玻璃价格是表现最差的。

数据来源:隆重化工,紫金天风期货研究所

玻璃厂库出现积极信号

-

虽然总体库存持续累积,但是最近两周累积速度明显下降,隆众化工统计的库存仍然累积,而卓创统计厂库已经开始去库。

-

隆众化工统计的厂库,库存量最大的华北地区已经连续两周去库,去库速度40万重量箱,2万吨。

-

另外,据调研,由于二季度需求弱,玻璃下游的玻璃库存处于非常低的水平,很可能经济好转后,出现一波下游补库行情。

-

由于玻璃没有减产,过剩矛盾没有解决,长周期仍然不建议多配玻璃。

数据来源:隆重化工,紫金天风期货研究所

作者:李文涛

从业资格证号:F3050524

投资咨询证号:Z0015640

联系方式:liwentao1@thanf.com

免责声明

本报告的著作权属于紫金天风期货股份有限公司。未经紫金天风期货股份有限公司书面授权,任何人不得更改或以任何方式发送、翻版、复制或传播此报告的全部或部分材料、内容。如引用、刊发,须注明出处为紫金天风期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。

本报告基于紫金天风期货股份有限公司及其研究人员认为可信的公开资料或实地调研资料,仅反映本报告作者的不同设想、见解及分析方法,但紫金天风期货股份有限公司对这些信息的准确性和完整性均不作任何保证,且紫金天风期货股份有限公司不保证所这些信息不会发生任何变更。本报告中的信息以及所表达意见,仅作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,紫金天风期货股份有限公司不就报告中的内容对最终操作建议做出任何担保,投资者根据本报告作出的任何投资决策与紫金天风期货股份有限公司及本报告作者无关。

点击上方“紫金天风期货研究所”欢迎订阅