观点聚焦

投资建议

本文对全球镍供需格局的演化进行了回溯和展望。我们认为,未来镍行业的关键变化在于红土镍矿在硫酸镍领域实现对硫化镍矿的变革性替代,这意味着三元动力电池的钴镍供应将迎来资源可得性更好、综合成本更低的时代。同时,在俄乌冲突的供给冲击下,镍价中枢的回落过程料将延缓。

理由

镍供需格局演变:需求侧从不锈钢到三元动力电池,供应侧从硫化镍到红土镍。红土镍矿逐步替代硫化镍的过程,即是低成本供应逐步对接和激发新兴需求的产业变革。1)阶段一:2010年前镍下游主要需求以不锈钢为主,硫化镍矿为主要原料,即“硫化镍矿-电解镍-不锈钢”为主;2)阶段二:2007年起,低成本的红土镍矿供应开始在不锈钢领域替代高成本的硫化镍供应,进一步激发了不锈钢产业的蓬勃发展,镍逐渐形成二元供给、二元需求格局,即“红土镍矿-镍铁-不锈钢”和“硫化镍矿-金属镍/镍盐(硫酸镍)”;3)阶段三:随着新能源车时代来临,硫酸镍需求加速增长。2021年开始,红土镍矿通过湿法、火法工艺形成硫酸镍的产业通路逐步打通,这意味着更大资源禀赋、更低成本的红土镍矿将逐步替代硫化镍成为硫酸镍领域的主流供应,这也将进一步激发三元动力电池的需求潜力。

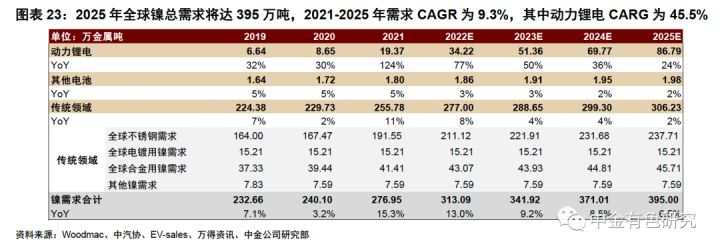

需求:动力电池领域需求迅速增长,不锈钢等传统领域稳中有进,2021-2025年全球镍需求CAGR为9.3%。新兴领域,新能源车景气度高企,三元前景向好,高镍化发展从单位用镍量和8系渗透率提升两个方面拉动镍需求,2021- 2025动力领域镍需求CAGR为45.5%。传统领域,不锈钢需求稳步增长,我们预计未来2021-2025年全球不锈钢CAGR保持4%-5%的水平。

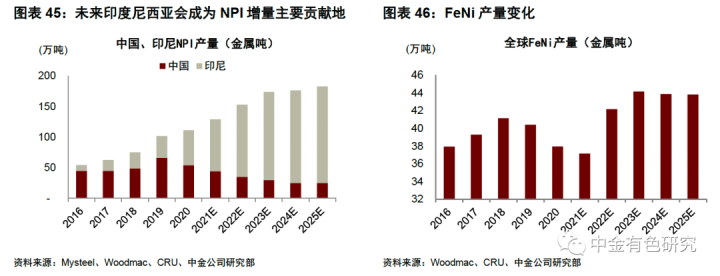

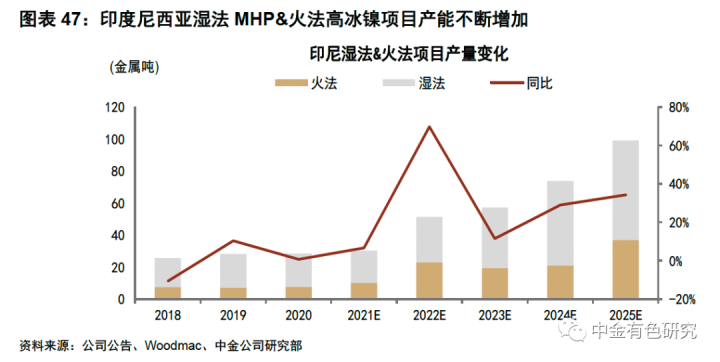

供给:关注印度尼西亚红土镍矿项目放量。由于资源禀赋、产业链完善程度、禁矿政策等因素,全球主要增量镍项目集中在印度尼西亚,印度尼西亚红土镍矿项目镍中间品和镍铁的产能释放备受瞩目。我们预计,2025年印度尼西亚湿法MHP和火法高冰镍产量有望达到62.1和36.9万吨,合计产量99万吨;NPI方面,印度尼西亚同样是全球的主要驱动力量,2025年NPI产量有望达到158万吨。

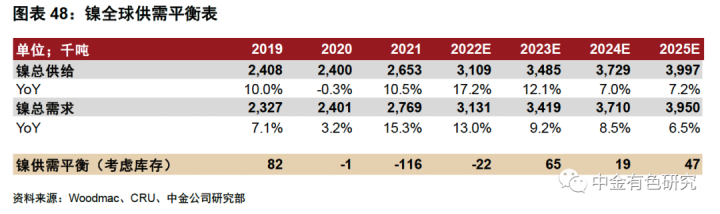

价格:我们判断中长期镍价中枢在1.5-2万美元/吨。从供需基本面测算来看,我们预计全球镍供需平衡为-12/-2.2/+6.5/+1.9/+4.7万金属吨,镍行业短期供需关系较为紧张,但中长期逐步进入小幅过剩状态。考虑到俄乌冲突对全球镍供应链的撕裂较为持续,这可能会造成中短期镍价中枢整体抬升,并延缓长期镍价逐步回落的趋势。综合考虑,我们认为中长期镍价中枢可能位于1.5-2万美元/吨的区间。

风险

印尼镍项目进度不及预期;新能源产销不及预期;金属价格超预期下跌

正文

1. 镍的供需格局演变:迎接红土镍矿的第二次变革

2007年以来,全球镍需求开始进入加速上行通道,主要驱动力为不锈钢需求的蓬勃发展。2017年以来,随着新能源车时代大潮来临,高镍动力电池发展方兴未艾,镍在动力电池领域的需求显著提升。在镍下游需求格局发生深刻变化的同时,上游供应格局也相应经历了两次变革和三个发展阶段,供需双方最终互为表里,共同驱动全球镍市场的蓬勃发展。

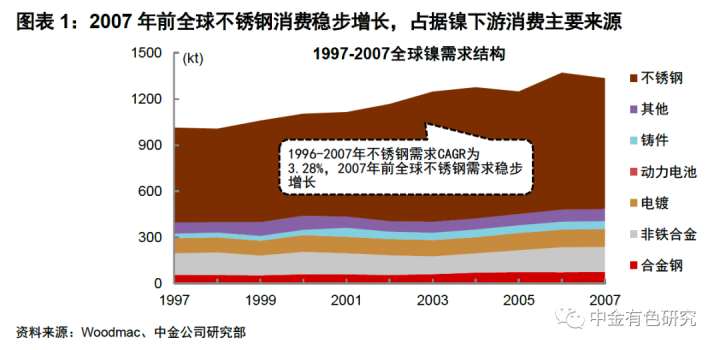

1.1 阶段一(2007年以前):硫化镍矿-电解镍-不锈钢

2007年以前,镍下游需求主要以不锈钢为主,不锈钢生产所需的镍主要以电解镍为原料。根据Woodmac统计,1996/2007年镍不锈钢需求量分别为59.3/85.0万吨,占镍总需求61.1%/63.7%,1996-2007年CAGR为3.05%,是镍需求增长的主要驱动力量。矿石供应则主要以硫化镍矿为主,采用火法冶炼工艺,主要路线为“硫化镍矿-电解镍-不锈钢”,即采用一步法,镍源原料为镍板等纯镍,与其他原料例如纯铁、低碳废钢、微碳铬铁等一起放入电炉内化料生产制备不锈钢。

1.2 阶段二(2007-2017):红土镍矿-镍铁-不锈钢

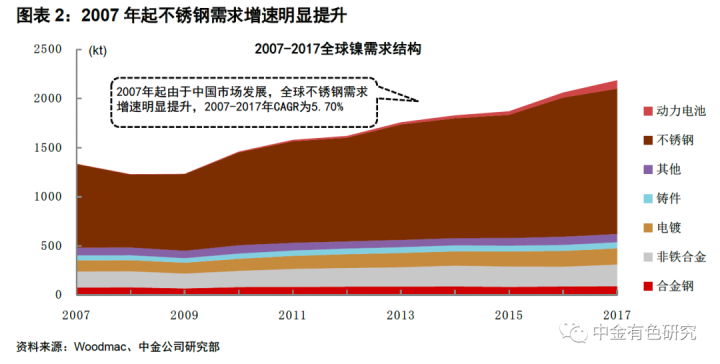

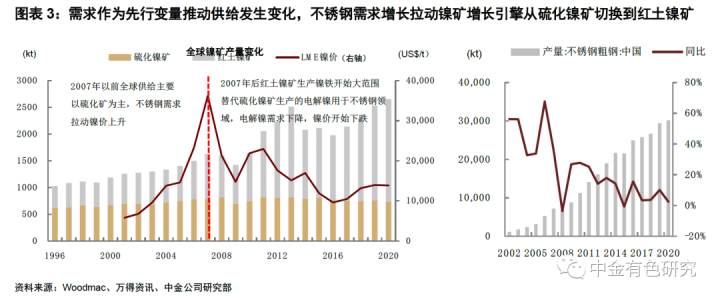

受中国需求变动影响,全球不锈钢需求大幅增长,客观上需要动员更大资源禀赋、更低成本的矿源。根据Woodmac统计,2007/2017年镍不锈钢需求量分别为85.0/148.1万吨,占镍总需求63.7%/67.7%,2007-2017年CAGR为5.70%。全球不锈钢需求从2010年开始有明显增长,我们认为主要是中国不锈钢消费快速增长,且逐渐成为全球不锈钢消费主要国家,2007/2017年中国不锈钢镍消费量为25.3/96.8万吨,占全球不锈钢镍消费量29.7%/65.4%,2007-2017年CAGR为14.4%。这个时期由于不锈钢需求大幅提升,硫化镍矿供给不足,电镍原料成本持续攀升,客观上驱动了更大资源禀赋、更低成本的红土镍矿作为不锈钢原料的产业链加速发展。

印度尼西亚红土镍矿生产镍铁制备不锈钢降低了行业成本,也为不锈钢产业的加速发展铺平道路。伴随红土镍矿对硫化镍原料的取代,新型的RKEF一体化模式逐渐兴起。RKEF是指利用红土镍矿炼精制镍铁的回转窑-矿热炉工艺技术,其工艺主流程为“红土镍矿+RKEF(回转窑+矿热炉)+AOD+浇铸+轧制”。一体化钢厂生产工艺是指在上游合金原料的镍铁环节,直接在钢厂建镍铁生产车间,利用RKEF生产技术来冶炼镍铁合金,将冶炼好的镍铁水直接送至炼钢车间,省掉合金原料在电炉中熔炼融化的费用和时间,同时节约能耗成本。正是在这样的背景下,储量丰富的红土镍矿进入到不锈钢供应体系,推动了镍铁产量的迅速提升,大幅降低了不锈钢行业的生产成本,为不锈钢大规模放量发展铺平了道路。

我们认为,红土镍矿能够获得大规模开发的优势在于,一是不锈钢高需求及高镍价的推动,下游急需原料替代;二是电镍制备不锈钢成本上升,红土镍矿中含有丰富铁元素,但计价方式只考虑镍不考虑铁,且红土镍矿位于表层,易于开采,成本优势突显;三是经过长期开采,硫化镍矿本身的资源储量、开采条件、矿石品位等禀赋有所下降;四是红土镍矿占陆地镍矿资源的60%,资源相对丰富;五是镍铁冶炼工艺当时在中国已经成熟,相关技术已经工业化;六是红土镍矿主要分布在赤道附近,如印度尼西亚和菲律宾,靠近沿海,也毗邻中国,区位优势明显。

2015年开始,新能源车在各国政策驱动下,行业景气度不断走高,动力电池对硫酸镍的需求也逐步提升,但由于早期此方面需求总量较小,硫酸镍的原料供应还主要源于硫化镍矿工艺路线的电解镍。综上,伴随着红土镍矿到不锈钢产业链的成熟,镍逐渐形成二元供给、二元需求的格局,即“红土镍矿-镍铁-不锈钢”和“硫化镍矿-金属镍/镍盐(硫酸镍)”的供需局面。

1.3 阶段三(2018-至今):红土镍矿-镍中间品-硫酸镍

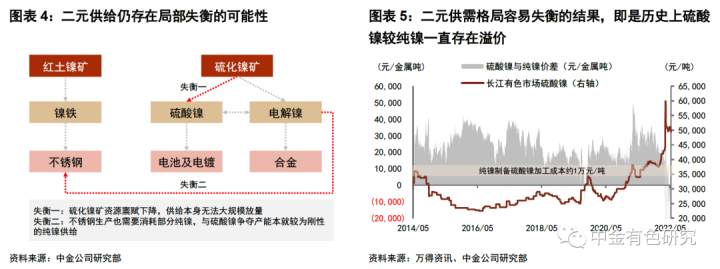

镍形成二元供需格局后,存在局部失衡的可能性。自2007年红土镍矿大规模生产镍铁之后,镍铁取代镍板在不锈钢中的供应主流地位,导致镍板使用量持续下降,形成了鲜明的“红土镍矿-不锈钢”路径和“硫化镍矿-金属镍/镍盐”路径。

当前二元供需格局的突出矛盾主要在于硫酸镍的结构性短缺。当前镍产业链的突出问题在于“硫化镍矿-金属镍/硫酸镍”路径的供需矛盾。随着全球新能源车产销量高速增长,硫酸镍需求大幅提升,但是传统的硫化镍先精炼成电解镍,然后由镍粉、镍豆酸溶制备硫酸镍的生产路径,越来越难以与之匹配。

二元供需格局容易失衡的核心在于两点:一是硫化镍矿资源禀赋下降,供给本身无法大规模放量,难以跟上硫酸镍迅速增长的需求。二是电解镍可酸溶制备硫酸镍,同时不锈钢生产也需要消耗部分纯镍,与硫酸镍争夺产能本就较为刚性的纯镍供给,生产商采用镍板的主要原因一方面是用来调整钢水中镍的含量,保证生产工艺顺利进行,另一方面是通过镍板与镍铁之间的价格平衡调控用量,降低不锈钢的生产成本。二元供需格局容易失衡的结果,就是历史上硫酸镍较纯镍一直存在溢价。这体现在电镍原料的购买成本和加工费用均水涨船高,也导致了历史上硫酸镍价格中枢整体高于纯镍价格的根本原因。

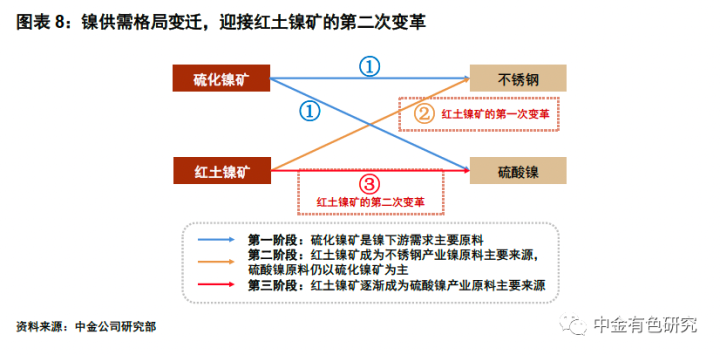

在此背景下,红土镍矿梅开二度,再次救火硫化镍矿,通过湿法、火法两条途径支撑硫酸镍供应。在新能源车下游需求迎来大幅增长,传统的硫化镍矿供给又一次无法满足未来硫酸镍的需求增长时,约2018年起上游企业也再度将目光投向供给相对宽松的红土镍矿。一是通过湿法途径制备镍中间品,形成“红土镍矿-氢氧化镍(MHP)-硫酸镍”的路径;二是通过镍铁先制备高冰镍,复制之前一元供需下硫酸镍后续工艺流程再生产硫酸镍,形成“红土镍矿-镍铁-高冰镍-硫酸镍”路径;三是红土镍矿一步到位制备高冰镍,通过富氧侧吹等技术打通“红土镍矿-高冰镍-硫酸镍”路径。

综上,镍供需格局演变趋势为,需求先于供给变化,资源禀赋更多、综合成本更低的红土镍矿先后通过两次技术变革在不锈钢和硫酸镍领域替代供应增长有瓶颈的硫化镍矿,并又进一步推动需求增长的过程。不论是不锈钢还是动力电池领域,一开始都是依靠硫化镍矿,但是随着需求不断增长,硫化镍矿由于本身资源禀赋有限,倒逼红土镍矿凭借丰富的资源优势与不断成熟的工艺,逐渐替代硫化镍矿。可以预见的是,未来的镍市场也将逐步形成红土镍矿同时对应不锈钢和硫酸镍需求为主,硫化镍矿对应金属镍及补充部分硫酸镍需求为辅的新供需格局。

1.4 迎接红土镍矿的第二次变革

迎接红土镍矿的第二次变革。如果说NPI的诞生推动了不锈钢产业的发展壮大,堪称镍产业发展史上红土镍矿的第一次变革的话,我们认为,红土镍矿制备硫酸镍,推动三元动力电池产业的发展壮大,也可以定义为红土镍矿的第二次变革。

我们相信,在红土镍矿第二次变革的背景下,红土镍矿湿法、火法项目逐渐建成投产,MHP和高冰镍的大量释放,将会提高硫酸镍的供应量,同时降低硫酸镍的生产成本,从而降低中长期镍价格中枢。在这种情况下,未来硫酸镍主要的应用下游——三元电池有望摆脱磷酸铁锂的压制,在性价比的竞争中重新崛起。

回望历史,红土镍矿第一次变革成就了一批诸如中国青山的不锈钢巨头企业,展望未来,我我们认为,当前红土镍矿第二次变革大潮涌动,在新能源车动力电池材料长坡厚雪的赛道上,也有望催生新的一批优秀企业脱颖而出。

2. 需求:动力电池领域高速增长,不锈钢等传统领域稳中有进

2.1 动力电池领域镍需求有望迎来高速增长期

2.1.1 新能源车赛道景气度高企,是拉动镍需求的根本动力

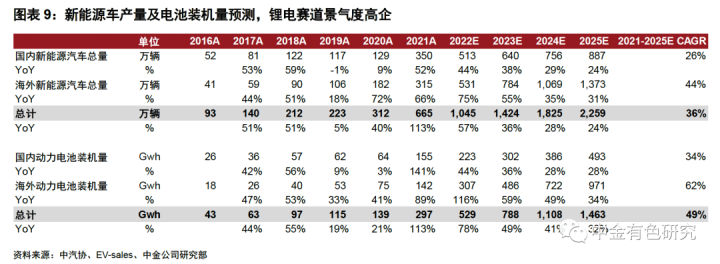

从动力领域看,全球需求增长受三轮浪潮驱动,动力电池需求景气度持续提升。一是2020年下半年,中国市场率先从疫情中复苏,由政策驱动向消费驱动转型;二是欧洲市场受碳排放罚款+高补贴驱动,2021年从疫情中恢复引领本轮海外需求增长;三是美国市场在拜登总统上台后迎来政策拐点,我们认为2022-2023年有望复刻欧洲市场发展路径,带动全球新能源汽车的新一轮增长。

新能源车及动力电池赛道增速较快且确定性较强,2021-2025年全球新能源车销量/动力电池装机量CAGR为36%/49%。根据中金汽车和电新组测算,2025年全球新能源车销量为2,259万辆,2021-2025年CAGR为36%,2025年动力电池装机量为1,463 Gwh,2021-2025年CAGR为49%。

2.1.2 中长期三元前景依然向好

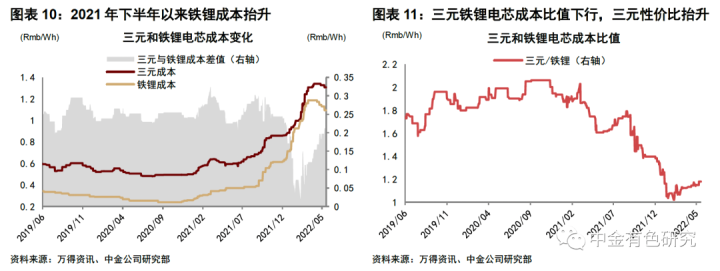

短期看,铁锂成本逐渐抬升,三元性价比有所回升。从三元和铁锂成本绝对价差看,历史上二者价差在0.2-0.3元/wh左右,2021年下半年由于铁锂成本抬升导致价差缩小至0.1元/wh以下,而2022年一季度由于钴镍价格上涨,价差重新扩大至0.2元/wh。向前看,我们预计钴镍价格下半年将有所回调,三元和铁锂绝对成本差值有望重新缩小。从三元和铁锂成本比值看,历史上二者比值在1.8x-2x的区间,目前已经下降至1.2x左右,即三元的性价比相对铁锂正在提升。未来我们不排除铁锂可以补充更丰富的电动车应用场景以及储能方面的需求,但对于三元动力电池的需求前景,我们仍较为乐观。

中长期看,三大利好推动三元前景向好。

利好1:美国新能源汽车政策重磅加码。2021年年底,美国众议院投票通过《Build Back Better》法案,新能源汽车税收抵免上限维持12500美元/车。我们认为美国市场将以高镍三元材料路线为主,一是新法案的刺激有望使得明年美国EV行情向好,成为欧洲、中国后全球EV又一增量贡献;二是美国消费者对长续航里程车型需求较强,决定未来美国对于技术路线的选择仍以三元为主;三是目前美国本土尚未有批量生产和供给磷酸铁锂的产能,而出口磷酸铁锂性价比优势会弱于本土受补贴的三元材料。

利好2:特斯拉4680大圆柱的技术进步。一是4680电池目前以高镍方向为主,未来会用于高续航的Cybertruck和Semi上,长续航高性能的Model 3和Model Y也可使用。二是4680镍锰版有望紧随推出,我们认为在4680高镍版技术成熟后,特斯拉将研发4680镍锰版,用于中续航Model Y及家用电器上。三是特斯拉和松下预计22年上半年开始量产,特斯拉预计22年底达到100Gwh的4680产能,我们测算对镍需求达到7万金属吨,约拉动2021年镍全球需求增长2.8%,硫酸镍增长38%。

利好3:我国政策文件引导电池技术路径向高能量密度发展。2021年底,工信部发布《锂离子电池行业规范条件》(征求意见稿),对动力电池能量密度要求≥180wh/kg。我们认为,一是铁锂能量密度当前普遍在160-170wh/kg,未来不排除技术升级,但目前暂时达不到180wh/kg的要求;二是三元电池内部结构可能发生变化,高镍发展趋势更加明确;三是该文件虽不具备强制性,但仍然代表技术进步和引导的方向,三元前景依然乐观。

2.1.3 三元电池高镍化进一步推升镍需求预期

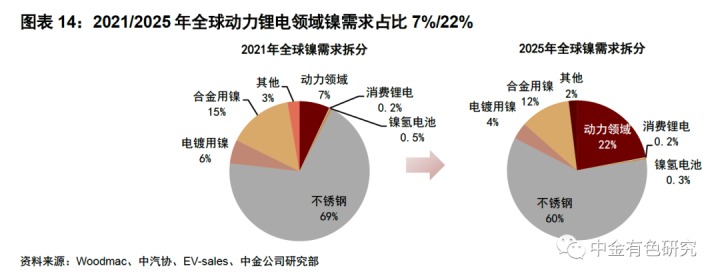

动力电池领域镍需求不断走高,2021-2025年CAGR达到45.5%。我们的测算表明,2021/2025年全球动力电池领域镍需求量为19.37/86.76万金属吨,2021-2025年CAGR为45.5%,占全球镍总需求的比例也从7%上升到22%。动力电池领域镍需求不断走高,除了在于上文中所提及的全球新能源车和动力电池装机量的迅速增长以外,更在于动力电池高镍化的发展趋势。

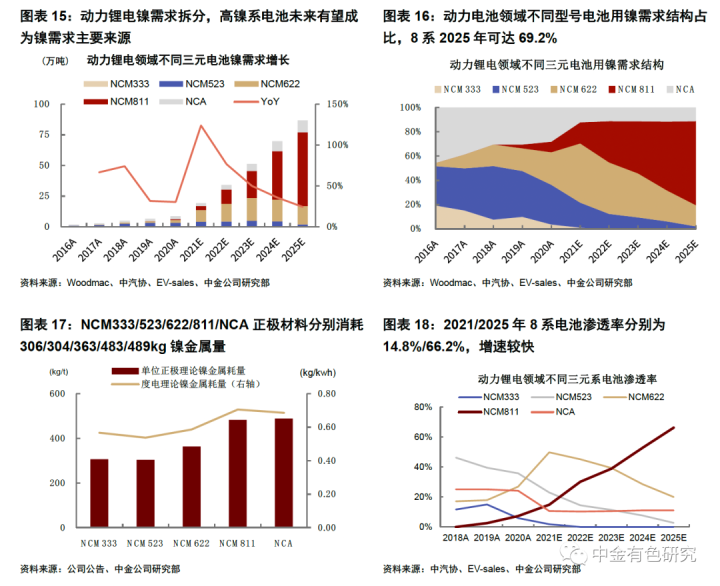

高镍化发展趋势将成为动力电池领域镍需求增长的主要动力。我们测算2021/2025年8系电池镍需求总量分别为3.37/60.04万吨,CAGR为105%;2021年8系电池对镍的需求占动力电池领域需求总量为17.4%,2025年则迅速上升至69.2%。我们认为,高镍化将从电池单位用量和电池总量增长两个方面,为镍需求提升带来加速度助力。

► 加速度1:单位用镍量上升。我们测算,理论上NCM333/523/622/811/NCA的每吨正极材料需要消耗306/304/363/483/489kg的镍金属量,每度电则需要分别消耗0.57/0.54/0.59/0.71/0.69kg的镍金属量,整体来看811较523/622系列的电池单位用镍量分别上涨31.2%/20.3%。

► 加速度2:8系渗透率上升。考虑高镍电池在能量密度等方面的优势,同时其技术发展也逐渐成熟,我们认为高镍电池的渗透率仍有较高的增长空间。全球来看,我们预计2021/2025年8系电池渗透率分别为14.8%/66.2%,从量的增长上来看基本是翻了2-3倍。

2.2 不锈钢消费平稳运行,传统领域镍需求稳中有进

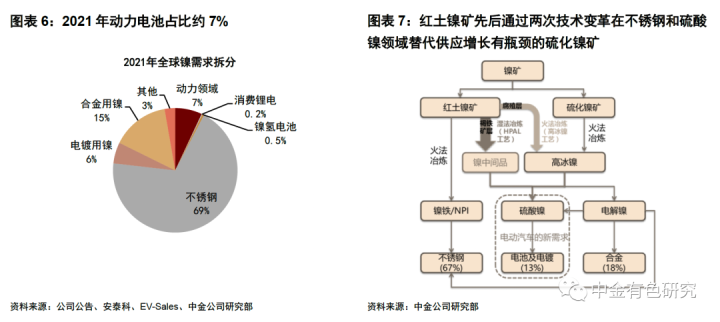

不锈钢长期占据镍消费主导地位。镍的传统需求领域包括不锈钢、电镀用镍、合金用镍等,2021年合计占镍总需求的90%以上。其中,不锈钢由于优异的耐蚀、耐高温性能,在工业和民用材料领域应用广泛,我们的测算表明,2021年全球不锈钢对镍需求总量约为190万吨,占镍总需求约69%。未来虽然动力电池领域镍需求增速更高,但我们预计2025年不锈钢占镍总需求仍将达到60%,仍占据主导地位。

中国是全球最大的不锈钢生产和消费国之一,中国不锈钢产销的边际变化对全球不锈钢市场具有举足轻重的影响。2000年以来,随着中国经济社会和工业水平发展不断提高,下游工业产品消费刺激不锈钢消费走高。2021年,中国不锈钢产量3348万吨,占全球不锈钢产量比例56.8%,中国下游需求变动将对全球不锈钢供需产生较大影响。

我们预计2021-2025年全球不锈钢有望保持5-6%左右的需求增速,整体保持稳中有进的态势。考虑到2020年疫情影响,全球经济和工业活动均不同程度受到影响,我们剔除2020年数据测算得到,从2015到2019年近4年来,全球不锈钢产量年均增速约为5.9%,中国不锈钢产量年均增速为8.1%,全球不锈钢对镍需求年均增速约为6.4%。我们认为,不锈钢作为一类消费升级的产物,未来需求有望继续平稳增长,预计到2025年或仍将保持4-5%的年均复合增速。

综上所述,我们测算2021/2025年全球镍总需求为276.95/395.00万吨,其中动力电池领域需求为19.37/86.79万吨,传统领域需求总量为255.78/306.23万吨。2021-2025年全球镍总需求CAGR为9.3%,其中动力领域和传统领域CAGR分别为45.5%/4.6%。

3. 供给:红土镍矿将成为未来镍供给的主流矿源

3.1 全球镍矿储量丰富,但硫化矿和红土镍矿资源禀赋迥异

全球镍矿储量丰富,集中分布于印度尼西亚、澳大利亚、巴西等国。USGS数据显示,截至2021年,全球镍储量超过9,500万吨,全球镍矿储采比在35x,在广谱有色金属品种中属于较高水平。其中,镍矿储量最丰富的国家依次是印度尼西亚、澳大利亚、巴西、俄罗斯、菲律宾等,分别为2,100万吨、2,100万吨、1,600万吨、750万吨、480万吨。全球镍矿分布较为集中,仅印度尼西亚、澳大利亚、巴西三国镍矿储量合计约占总储量的60.8%,这三个国家的镍矿储采比分别为21x、131x、160x。

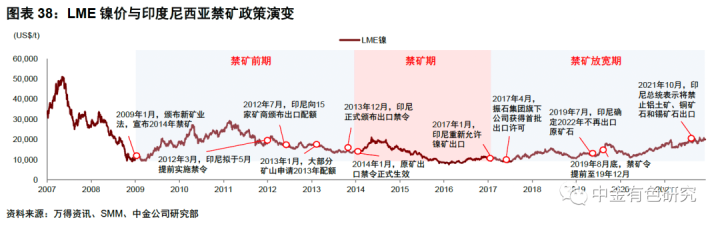

全球镍矿产量受印度尼西亚、菲律宾等主产区产量变化影响较大。2021年全球镍矿总产量为291万吨。分地区来看,全球镍矿产量主要贡献地集中在亚洲;分国家来看,2021年全球镍矿产量最多的国家依次是印度尼西亚、菲律宾、新喀里多尼亚、澳大利亚、加拿大、中国、巴西、危地马拉、芬兰、古巴,其中,印度尼西亚、菲律宾两国的镍产量占全球总产量的56%。历史上看,全球镍矿产量受印度尼西亚、菲律宾等国家的产量变化影响较大,例如,2014年全球镍矿产量同比减少23%,主要是2014年印度尼西亚正式禁止镍矿出口,当年印度尼西亚本国产量也同比减少15%。

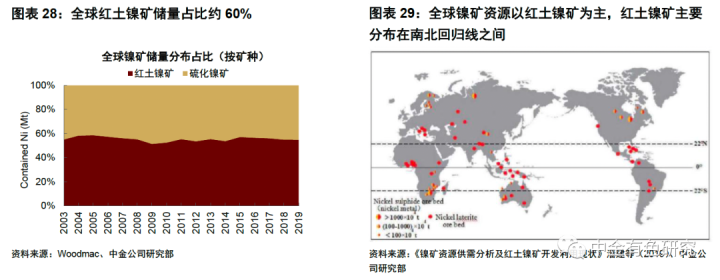

镍矿资源分为硫化镍矿和红土镍矿两大矿种,红土镍矿储量占优。从储量方面,红土镍矿约占镍矿总量的60%,而硫化镍矿约占40%。从分布地区看,红土镍矿主要分布在赤道附近的古巴、新喀里多尼亚、印度尼西亚、菲律宾、巴西、哥伦比亚和多米尼加等国,硫化镍矿主要分布在加拿大、俄罗斯、澳大利亚、中国、南非等国家。

硫化镍矿资源禀赋较好、经济价值较高,是下游产品应用的首选。硫化镍矿是指矿石以硫化镍为主的镍矿,一般含镍1%左右,经过选矿后,精矿中镍的品位保持在6%~12%,此外精矿中含有6%~10%的铜、钴等有价金属以及一定量的贵金属。硫化镍矿的经济价值比较高,这是由于硫化镍精矿主要以硫化铁形式存在,热值在2091~4182 MJ/t,熔炼能耗低,成本低,所以起初对镍矿的开发一般以硫化镍矿为主,结果导致硫化镍矿的储量和品位逐渐降低,资源越来越少,开采成本也越来越高。

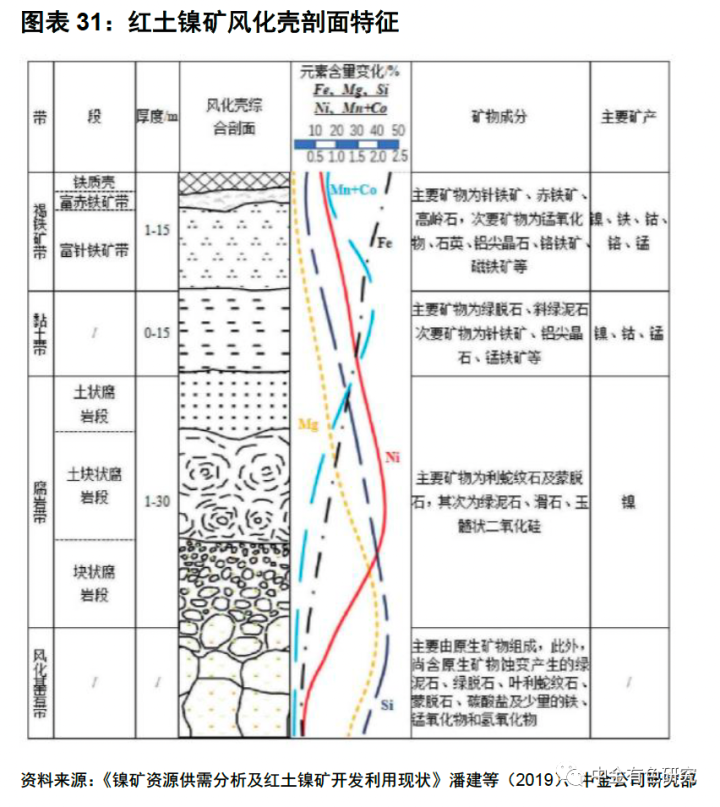

红土镍矿矿床大、埋藏浅,但分带性现象明显,不同矿层处理需要不同的冶炼工艺,利用难度较高。红土镍矿是指硫化矿经过岩体长期风化-淋滤-沉积形成的镍矿,含镍一般1%-3%,矿床规模较大,埋藏深度较浅,但是不能通过选矿富集,只能用筛选抛弃风化较浅、品位低的块矿。虽然红土镍矿埋藏深度较浅,但其成矿过程复杂,不同区域和矿层开采的红土镍矿原料化学元素含量差异大、含镍物相较多,镍的赋存状态复杂且镍分布具有不均性,导致红土镍矿具有易开采、难利用的特点。

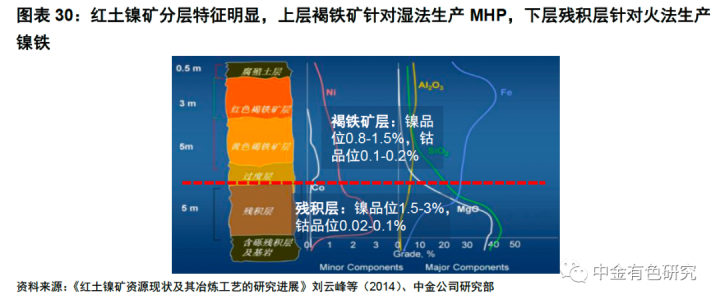

经济意义上讲,红土镍矿可分为上层褐铁矿和下层残积层两个矿石层大类,前者适合湿法生产MHP,后者适合火法生产镍铁。根据化学元素和地质结构,一般红土镍矿可分为四个带层:1)褐铁矿带:一般位于矿床的上部,土质较疏松,一般含镍量较低,一般为0.4-1.2%,往往伴随铁、钴、铬和锰等有价元素。2)黏土带:位于上覆的褐铁矿带和下部的腐岩带之间,该带一般含镍量为1%-3%,最多可至10%。3)腐岩带:又称腐殖土带,此带层中镁含量下降,镍、铁含量升高,而且有些硅酸盐也由层状逐渐变为无序化。腐殖土一般含镍1%-3%,部分矿体镍含量可至10%-22%,所以腐岩带为红土镍矿主要的含镍矿层。4)风化基岩带:一般直接形成于原生基岩层之上,主要矿物主要由原基岩的矿物组成决定,往往沿裂痕和节理会有铁、锰氧化物和硅酸镍矿内嵌,含镍量不会超过0.5%。

3.2 红土镍矿供给增量着重关注印度尼西亚镍中间品产能释放

3.2.1 镍矿未来供给增长点主要在于红土镍矿

考虑到硫化镍供应逐年趋紧,红土镍矿本身资源储量大且开采技术日益成熟,我们预计镍矿供应未来的主要增长点主要在于红土镍矿。一是随着开采年限的增加,硫化镍矿资源逐渐枯竭和贫化,促使人们把更多的注意力向红土镍矿转移,硫化镍矿产量占总矿产量之比由1990年的64%降至2020年的29%,同时品位下降速度也超过红土镍矿。二是红土镍矿资源储量大,占全球镍资源储量60%,且2008年之后开始贡献主要产量增量。三是红土镍矿埋藏深度浅,开采难度较小,相较而言硫化镍矿埋藏深度更深,开采难度和成本较高。四是近年对镍铁需求的增多且红土镍矿工艺技术上的进步,使得红土镍矿一定程度上更具有经济效益。

3.2.2 印度尼西亚资源优越+产业链配套完备,未来全球镍项目主要集中在印度尼西亚

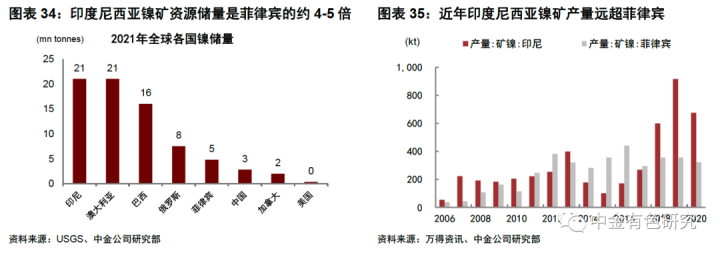

印度尼西亚镍储量、产量全球第一,将成为镍新增产能最大的区域。根据USGS,2020年印度尼西亚镍储量2100万金属吨,占全球22%;产量75万金属吨,占全球33%。未来考虑镍需求主要增长来自于硫酸镍,而硫酸镍的主要制备原料为来自印度尼西亚的红土镍矿,我们预计未来印度尼西亚将成为镍板块新增产能最大的区域,在镍资源布局上印度尼西亚将占据至关重要的地位。

第一,与菲律宾相比,印度尼西亚资源禀赋优越+产业链配套设施完善,成为未来镍矿增量重点区位。

一是与菲律宾相比,印度尼西亚红土镍矿资源丰富、禀赋优越。储量方面,据美国USGS数据,2021年,印度尼西亚镍储量2,100万吨,菲律宾镍储量480万吨;产量方面,2020年印度尼西亚镍产量为80万吨,菲律宾为41万吨;品位方面,印度尼西亚镍资源品位高达1.5-2.5%不等,而菲律宾红土镍矿主要以低镍型为主,而据安泰科数据,菲律宾产量最高的中镍中铁镍的品位为1.0%-1.7%,矿产资源品位较低。同时,在气候方面,菲律宾雨季较印度尼西亚持续时间更长,一年中会季节性地扰动矿厂开工,对生产造成不利影响。

二是印度尼西亚禁矿政策使得下游产业链基础配套设施日臻完善。两次禁矿政策使得印度尼西亚政府很好地达到其政策目标,印度尼西亚由传统的原料出口国向制造国转型,资本的投入拉动了周边配套基础设施的建设。目前,相较菲律宾等其他红土镍矿资源国,印度尼西亚在码头、电力等基础设施领域具备比较优势,投资成本相对较低。

第三,从镍矿资源的垄断程度来看,印度尼西亚仍具备较好的介入机遇。红土镍矿主产国分布在赤道附近,主要是印度尼西亚、菲律宾、新喀里多尼亚,不同国家的镍矿行业竞争格局差异较大,矿权集中度不同。据安泰科统计,三国CR3分别为30%、50%、90%,与寡头垄断的新喀相比,印度尼西亚镍市场更接近竞争市场,行业壁垒较小,更易进入。

第二,印度尼西亚禁止镍原矿出口政策吸引外资进驻投资建厂,未来印度尼西亚新增镍项目以冶炼产能为主。

印度尼西亚政府禁止镍原矿出口由来已久,两次禁矿政策导致资源供应大幅缩紧,主要意在延长产业链、提高附加值、推动本国经济发展,导致印度尼西亚中下游产品产能大幅增加。

► 印度尼西亚禁矿始末:印度尼西亚工业基础薄弱,对于镍矿难以进行全面有效的利用,因此过去以出口矿石为主,产品附加值低。于是,2014年1月印度尼西亚政府开始全面禁止矿石原料出口,主要针对镍和铝土矿;2017年1月宣布放宽矿石出口禁令,允许1.7%以上品位镍矿出口并实施配额管理制度;2020年1月再次启动全面禁止镍矿出口政策,意在针对未来新能源产业需求;2021年计划禁止其他矿种原材料出口,包括铝土矿、铜、锡、毛棕榈油等产品。

► 印度尼西亚禁矿原因:我们认为印度尼西亚两次禁矿的主要原因在于,一是保护本国资源,减少初级产品出口,提高附加值;二是吸引外资投资,延长产业链;三是看重下游新兴行业景气度,促进经济可持续增长。2020年后,印度尼西亚一跃超过中国成为最大的镍铁生产和出口国。

向前看,印度尼西亚政府对镍矿出口的禁令维持不变,未来印度尼西亚镍出口有变化的关键点或将在于对中下游产品也实施出口禁令,但短期实施概率不大。2021年9月,根据SMM[1],印度尼西亚政府或将对镍出口设置限制,限制含量低于40%的镍产品出口。考虑印度尼西亚政府前期禁矿初衷,我们认为禁止低附加值镍产品出口是大概率趋势,但即便如此,我们认为该政策短期可实现性较低,一是下游镍深加工产能还未完全匹配上游矿产规模,直接禁止反而可能带来经济损失;二是印度尼西亚本土企业学习曲线仍较平坦,完全依靠内生式增长为时尚早;三是目前印度尼西亚当地镍铁及中间品企业也暂未收到明确消息。

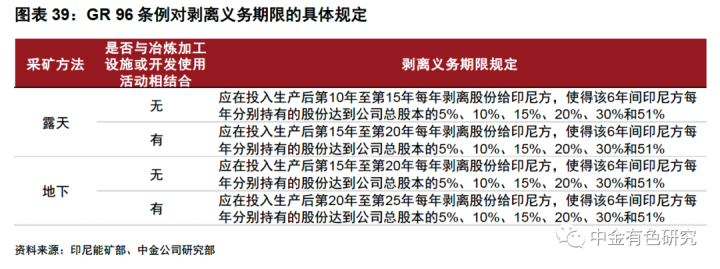

印尼矿业政策仍有弹性空间,印度尼西亚镍资源可得性有所提高。印度尼政府于2021年9月发布了关于矿产和矿业业务的2021年第96号新矿业法规(简称“GR 96条例”)。GR 96条例的主要内容是在取消了采矿业领域内外资所持股权比例的限制,并且放宽了外资剥离(撤资)义务的履行期限。具体来看:

一是取消采矿业领域内外资所持股权比例的限制。GR 96条例撤销了关于实施矿产和矿业开采业务活动的 2021年第23号政府条例(简称“GR 23条例”)中对印度尼西亚矿业公司中外国股东的股权比例限制。根据GR 23条例,在一定条件下,外国公司对印度尼西亚矿业公司的股权占比设有限制,最大股权占比为49%至70%。新实施的GR 96条例则不再对此限制,即外国公司可以收购并持有一家印度尼西亚矿业公司100%股份。不过,外国投资者仍然需要遵守一定的剥离义务,但是GR96条例下的剥离义务相比以前较为宽松。

二是剥离义务期限延长。一是对于露天采矿方法,满足与冶炼加工设施或开发使用活动相结合条件可延长至投入生产后的15-20年内逐渐剥离,不满足的则为10-15年内逐渐剥离。二是对于地下采矿方法,满足与冶炼加工设施或开发使用活动相结合条件可延长至投入生产后的20-25年内逐渐剥离,不满足的则为15-20年内逐渐剥离。

我们认为,GR 96号条例取消了上游矿山外资股比49%的限制,剥离义务期限也有所延长,完善了印尼矿业市场的外商投资环境,增强了外国公司对印尼上游资源的可得性,为中国有意向去印尼布局镍资源的企业创造机遇和条件。需要注意的是,目前该法规实施路径尚不明晰,潜在的问题与风险并存,GR 96条例能否真正有效实施仍有待进一步观察。

3.2.3 印度尼西亚红土镍矿镍铁/镍生铁供给增长较快

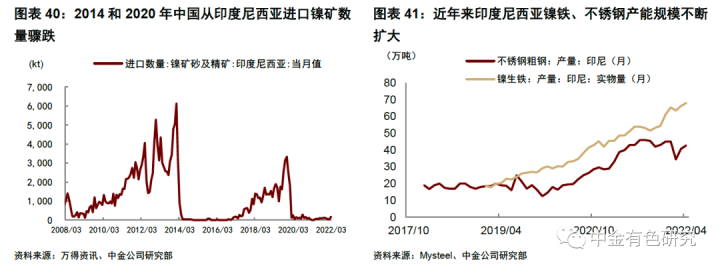

在禁止原矿出口后,印度尼西亚本土下游镍铁、不锈钢等产量增长迅速。在印度尼西亚开始禁矿以后,最明显的是出口我国的镍矿减少,直观表现在我国在2014年、2020年从印度尼西亚进口的镍矿数量断崖式下跌。印度尼西亚为扶持本国下游产业链发展,从2018年开始镍铁、不锈钢产量不断攀升,2021年印度尼西亚不锈钢、镍铁产量为494/621万实物吨,同比+85%/+44%。向前看,印度尼西亚镍铁和镍生铁产能产量仍将不断增加,根据CRU,印度尼西亚2025年镍铁和镍生铁产量有望达到约170万吨,其中主要增量将以青山和德龙两家企业贡献,青山的两个工业园区Morowali和Weda Bay到2025年有望达到45和15万吨产量,德龙则有望达到36万吨。

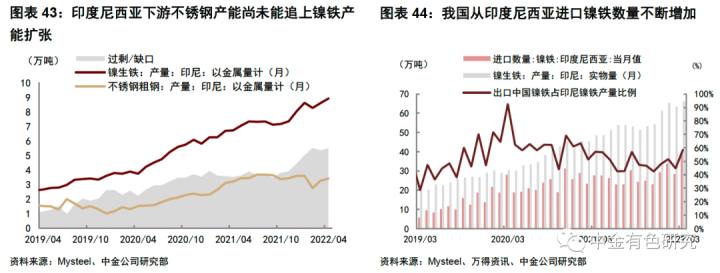

但是,目前下游不锈钢产能扩张速度不及镍铁,印度尼西亚仍有约50%镍铁产量出口至中国。虽然印度尼西亚大力扶持本土产业链延伸发展,但是下游不锈钢产能增速暂未赶上镍铁增速,2021年印度尼西亚镍生铁较不锈钢产量累计过剩约45万吨金属量。同时,由于镍生铁产量扩张较快,印度尼西亚从2020年起对中国的镍铁出口不断走高,占其国内产量的比例基本稳定在50%左右。

我们的测算表明,2025年全球不锈钢领域镍总供给达到245万金属吨,2021-2025年CAGR为6.5%,印度尼西亚有望成为最大增量贡献。从供给端看,我们主要关注不锈钢的重点原料来源,包括NPI和FeNi。

► NPI端,中国方面,考虑国内碳中和的大背景环境,我国对钢铁和铁合金相关领域的政策思路为鼓励进口、限制出口,推动国内供给结构转化,国内镍铁产量供给也会相应减少,我们预计中长期我国NPI产量逐渐降至25万镍金属吨。印度尼西亚方面,鉴于印度尼西亚对镍产业链的本土化、一体化延伸发展战略,叠加中国的产业转移需求,我们判断印度尼西亚未来会成为全球NPI产量的主要增长力量,预计中长期NPI产量有望达到158万金属吨。

► FeNi端,因为目前全球FeNi主要由印度尼西亚以外的红土镍矿项目贡献,开发历史较久,2021年全球FeNi产量37万镍金属吨,我们预计未来这部分产量将维持稳定,中长期预计维持在44万吨的水平。

3.2.4 印度尼西亚红土镍矿生产镍中间品制备硫酸镍的供给放量可期

未来印度尼西亚湿法MHP和火法高冰镍项目不断放量。我们测算,2025年印度尼西亚湿法MHP和火法高冰镍项目产量有望达到62.1和36.9万吨,合计贡献产量99万吨,2021-2025年CAGR为34.5%。

► 2022年起,印度尼西亚湿法项目开始大规模放量,2025年湿法镍产量有望达到约62.1万吨。2021年5月,宁波力勤一期项目宣布正式投产,2021年底到2022年初华越和青美邦项目也即将投产,我们预计2022年印度尼西亚湿法镍产量约增加6-9万金属吨,2022年以后放量更是逐渐增加,主要是华友与大众、青山,以及与淡水河谷印度尼西亚分别计划合作的12万吨湿法镍项目,共计增量24万吨,同时力勤湿法二期、三期项目规划建成后也将新增约8万吨湿法镍产能。我们测算,2025年湿法镍产量将达到62.1万吨。

► 中长期看,我们预计2025年火法产量有望达到约36.9万吨。一是现有印度尼西亚火法冶炼高冰镍的项目,仅有PTVI(8万吨)、友山镍业(3.4万吨),两家共计11.4万吨。二是明年有望投产的的项目,包括青山(10万吨)、华友(4.5万吨)和中伟(6万吨),这三者整体规划产能一共达到20.5万吨。但是,考虑青山10万吨产能不一定完全转化,这部分供给量未来仍有不确定性,谨慎考虑我们在2022年及以后的供给预测中并未加入。三是2022年及以后放量的项目,主要是伟明集团(4万吨),盛屯矿业(4万吨)、道氏技术(2万吨)、中伟股份(12万吨),但具体建设时间暂未公告。综上,我们预计到2025年印度尼西亚火法冶炼高冰镍产能将达到28.9万吨。

4. 全球中长期镍供需平衡趋于过剩,但俄乌冲突料将导致镍价中枢下降趋势放缓

4.1 镍供需平衡:镍行业短期供需关系较为紧张,但中长期趋于小幅过剩

我们的测算表明,全球镍行业短期供需较为紧张,但中长期趋于小幅过剩。落实在供需平衡上,我们预计2022/2023/2024/2025年镍总供给量为311/349/373/400万吨,总需求量为313/342/371/395万吨,全球镍供需平衡为-2.2/+6.5/+1.9/+4.7万金属吨。由此,我们预计镍行业将在2021-2022年处于供需紧张的平衡状态,但中长期来看,镍行业趋于小幅过剩。

4.2 镍供需格局新的变量与扰动:俄乌冲突可能造成镍价中枢短期抬升,中长期下降趋势放缓

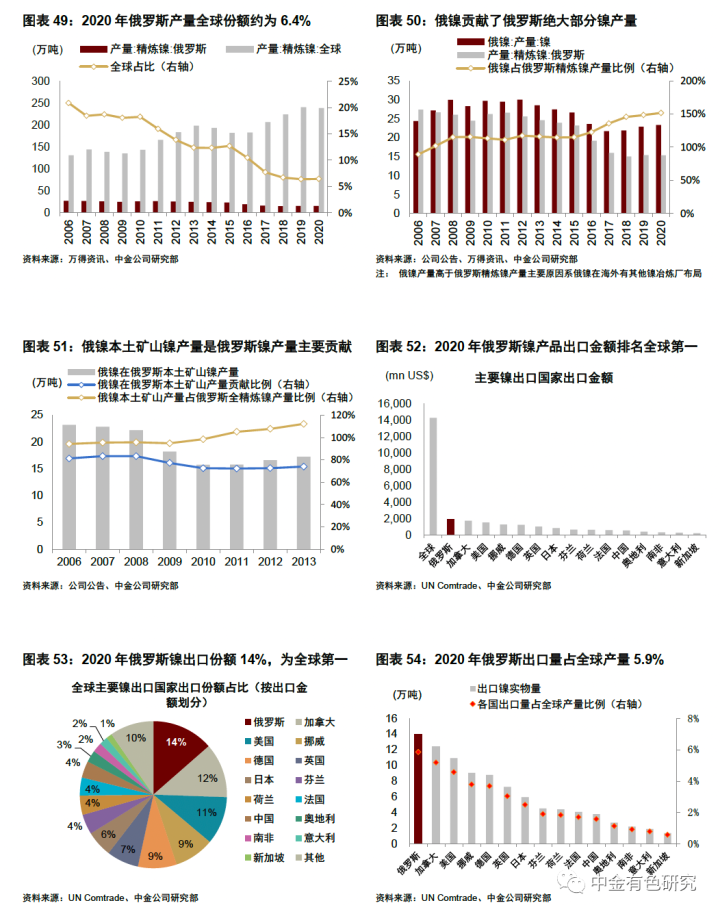

4.2.1 俄罗斯产量、出口阻断风险:俄罗斯精炼镍产量全球份额6.4%,镍出口份额排名全球第一

从产量角度看,俄罗斯精炼镍产量占全球份额6.4%,其中主要供给量来自俄镍(Norilsk Nickel)。历史上看,俄罗斯一度是全球精炼镍产量的主要贡献国,2010年以前基本维持在20%左右的全球份额,但此后随着中国精炼镍产量的不断增长,俄罗斯镍产量份额逐渐降低。2020年,俄罗斯精炼镍产量15.4万吨,占全球份额约为6.4%。俄镍(Norilsk Nickel)为俄罗斯镍产业最主要的生产公司,也是全球最大的镍企之一。2017年以前,俄镍的镍产量基本维持在25-30万吨左右,2017年由于关停了Polar冶炼厂,俄镍产量就维持在20-25万吨左右。2020年受矿山渗水事故影响,俄镍产量19.3万吨,其中本土矿山Kola产量14.58万吨(Kola正常水平在16-18万吨),俄镍在本土镍矿基本贡献了俄罗斯全国100%的镍冶炼产量。

从出口角度看,不论是金额还是数量,俄罗斯镍出口份额排名均为全球第一。从出口金额看,2020年全球镍产品出口金额约142.5亿美元,其中俄罗斯镍产品出口金额达到19.31亿美元,占全球份额14%,排名全球第一。从出口数量看,2020年全球镍出口贸易量达到103.3万吨,其中俄罗斯镍出口数量约14万金属吨,占全球精炼镍产量比例5.9%,也排名全球第一。同时,对于俄罗斯而言,其精炼镍产量大多通过出口实现销售,2020年俄罗斯镍出口数量也占俄罗斯年精炼镍产量的91%。

4.2.2 俄乌冲突可能造成镍价中枢短期抬升,中长期下降趋势放缓

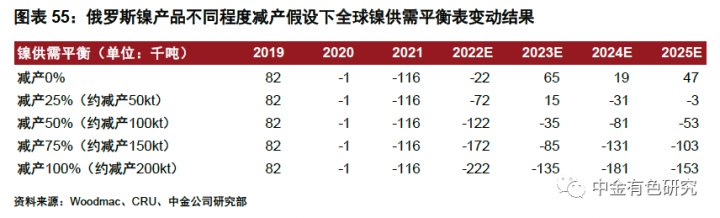

从供需平衡表的角度量化来看,我们也分情形对俄乌冲突下的俄罗斯镍产品在不同减产程度下对全球镍供需平衡的影响。如果不减产,则维持我们上文中对镍供需平衡的判断。如果减产25%,则2022年行业有明显缺口,2023-2025年维持紧平衡状态。如果减产达到50%及以上,那么行业到2025年基本上都处于短缺状态。

我们认为,俄乌冲突对全球大宗商品供应链的影响或具有较为持续的中长期影响,在此影响下,镍价中枢短期被抬升,中长期下降的趋势或将放缓。短期看,俄乌热战冲突会造成俄罗斯大宗商品对全球的供给受到一定扰动,例如生产冲击、物流影响等等。长期来看,即便战争结束后,矿山冶炼生产扰动、物流阻碍这些扰动因素回归正常,但是西方世界对俄罗斯的制裁可能依旧存在不确定性,这意味着俄罗斯作为全球系统重要性的大宗商品出口大国,与全球供应链的撕裂仍将持续,这从客观上需要用较高的价格刺激替代性供应来满足俄罗斯原材料供应缺位带来的供需缺口。所以,我们认为,俄乌冲突背景造成的影响可能是极为深远的,这将不仅造成镍价中枢的短期抬升,从中长期看,我们所预期的镍价下降趋势也将有所放缓。

落实在价格上,我们认为中长期镍价中枢可能在1.5-2万美元/吨。仅从成本端考虑,印度尼西亚湿法火法项目远景产能规划加总约100万吨,我们预计未来3-4年内硫酸镍供给不会出现非常刚性的供给瓶颈,叠加考虑镍铁-不锈钢产业链边际成本,我们预计中长期镍价中枢可能在1.5-1.6万美元/吨。但是,考虑俄乌冲突对全球大宗商品供应链造成的撕裂影响较为持续,我们认为中长期镍价中枢可能在1.5-2万美元/吨的区间位置。

参考资料:

[1] https://news.smm.cn/news/101602242

本文摘自:2022年5月29日已经发布的《镍槃而生之一:迎接红土镍矿的第二次变革》

联系人 杨文艺 SAC 执业证书编号: S0080120080020

分析员 齐丁 SAC 执业证书编号:S0080521040002 CE Ref: BRF842

分析员 陈彦 SAC 执业证书编号:S0080515060002 CE Ref: ALZ159

向上滑动参见完整法律声明及二维码