本轮疫情对就业产生一定负面影响,但整体压力小于2020年。而本轮大城市和青年人结构性就业压力特征或更为明显,主要群体是青年农民工和高校毕业生。在缺乏有效政策干预的情况下,发达国家的经验表明,青年人失业率往往具有一定粘性,而单纯依靠拉动基建对青年人就业的促进作用有限并可能会加剧劳动力市场结构错配问题,更多需要依靠针对性结构政策来缓解青年就业压力。

摘要

2020年初城镇调查失业率或未完全考虑农村外出务工人员下降的影响,而经过调整后的城镇调查失业率显示,虽然疫情对就业影响较大,但本轮失业状况整体上好于2020年初疫情。疫情导致劳动参与率降低,部分人群退出劳动力市场,而这部分人并未被统计为失业人口中,某种程度上低估了失业率。但我们认为对于中国来说,2020年失业率或未完全考虑农村外出务工人员下降的影响。调整后的城镇调查失业率显示本轮失业状况整体上好于2020年初疫情。

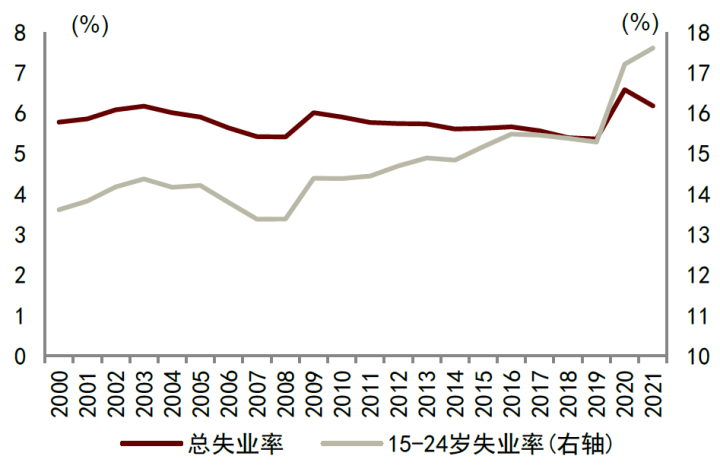

虽然整体就业压力小于2020年初疫情,本轮大城市和青年人结构性就业压力特征或更为明显,主要群体是青年农民工和高校毕业生。无论是31个大城市调查失业率还是16-24岁调查失业率都在疫情影响下上升并创出新高。青年人结构性就业压力上升的一个重要原因是他们的就业集中在受疫情直接影响更大的行业,2020年疫情后非教育因素退出劳动力市场的比例也有所上升。高校毕业生的供给上升也加大了压力,而相比本科生,专科生的就业面临更大压力。

青年人结构性就业压力短期内或对青年人相关消费造成一定负面影响,需要结构性政策财政政策积极应对。青年人的储蓄率较成年人更低,青年人消费结构排名前三的大类分别是教育文娱、食品烟酒、交通通信。在缺乏有效政策干预的情况下,发达国家青年人失业具有一定粘性,青年阶段的失业会对之后的职业生涯产生中长期影响,主要分为降低长期收入和影响后期就业两个维度。因此,中国在目前青年人结构性就业压力突出的情况下,更要加大政策应对力度,尤其是采取积极的结构性财政政策,针对性扶持青年人就业。

更有针对性的政策应对青年就业压力。有序推动餐饮业等服务业在常态化疫情防控背景下复商复市。虽然传统基建的就业拉动作用较高,但是横向和纵向维度上都有所弱化,单纯依靠拉动传统基建对青年人就业的促进作用有限并会加剧劳动力市场结构错配问题,更多需要依靠针对性结构政策来缓解青年就业压力。例如,针对性扶持受到疫情影响较大和青年人就业集中的行业;增加卫生、社会工作等公益性岗位;对退出劳动力市场的青年人扩大升学规模和提供职业技能培训补贴。对比2022年和2020年的就业政策,我们也发现2022年的政策对于青年人就业更具针对性,而这些政策更多指向财政政策发力。

正文

本轮疫情对就业的影响整体小于2020年初

有观点通过比较城镇调查失业率后得出结论:本轮疫情对于失业的影响大于2020年初疫情。我们认为2020年初城镇调查失业率或未完全考虑农村外出务工人员下降的影响,而经过调整后的城镇调查失业率显示,虽然疫情对就业影响较大,但本轮就业压力整体上小于2020年初疫情。

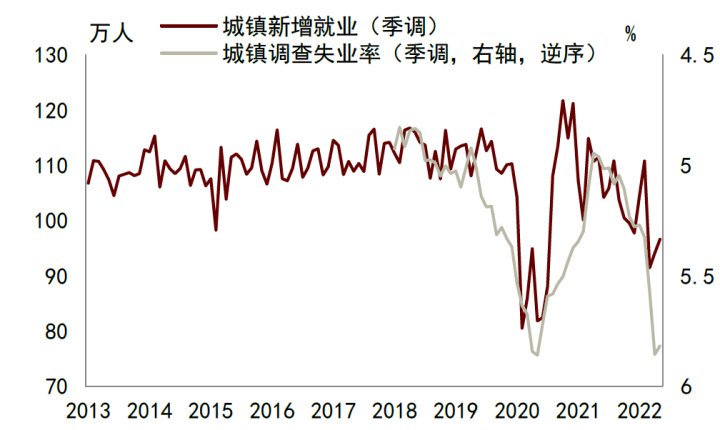

失业率创新高,但与城镇新增就业背离。受疫情影响,2022年4、5月,城镇调查失业率分别为6.1%、5.9%,几乎与2020年疫情影响最严重的2、3月(分别为6.2%、5.9%)持平,城镇新增就业虽然也有所下降,但是却明显好于2020年初疫情时。2022年4、5月,经过我们季调后的城镇新增就业分别为94、97万,高于2020年2、3月的81、86万。

图表1:城镇新增就业与城镇调查失业率

资料来源:Wind,中金公司研究部

图表2:劳动参与率

资料来源:ILO,中金公司研究部

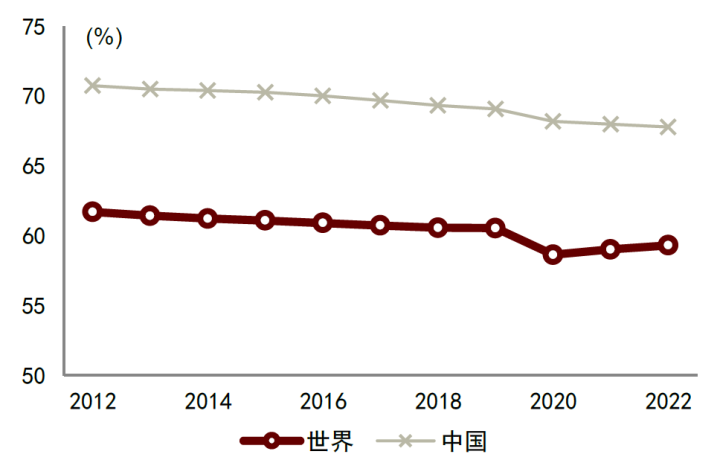

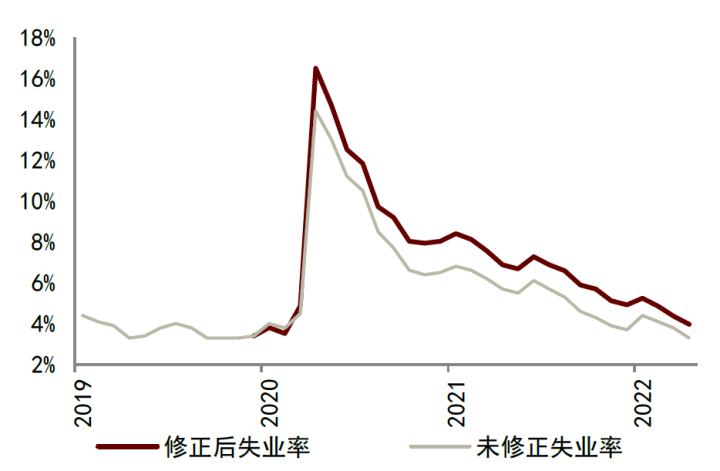

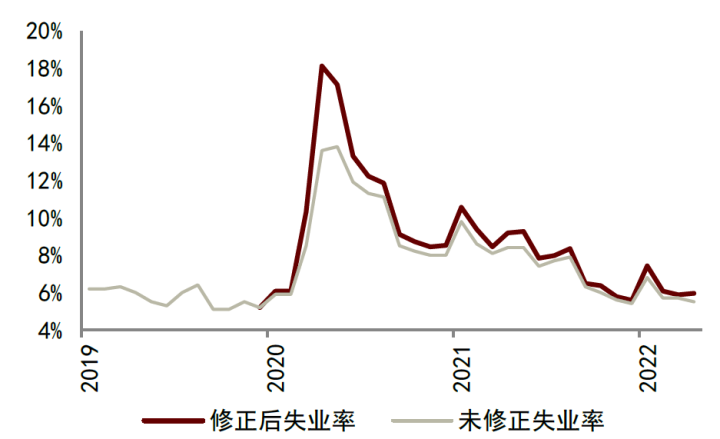

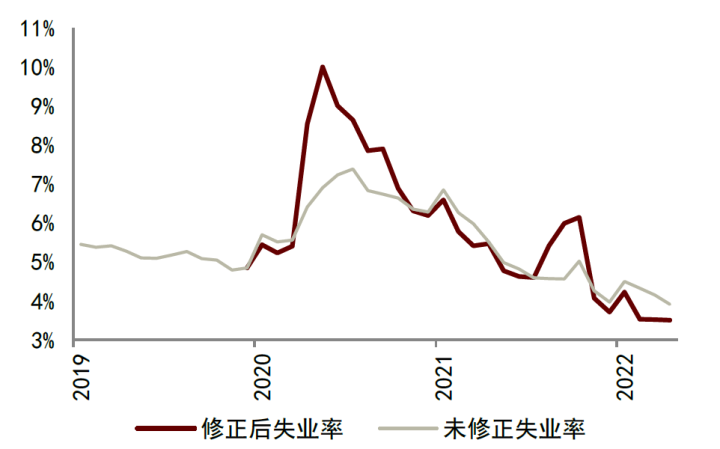

劳动参与率对于中国失业率的影响并非主因。疫情导致劳动参与率降低,部分人群退出劳动力市场,而这部分人并未被统计为失业人口中,某种程度上低估了失业率。我们对传统失业率计算方式进行了修正,选定疫情前的2019年劳动参与率为基准水平,以解决因劳动参与率变动导致的失业率低估问题。美国、加拿大、澳大利亚、巴西等国的计算结果显示,2020年新冠疫情期间失业率普遍低于修正值。2020年劳动参与率的下降在全球范围内都是一个普遍现象,ILO的计算显示,2020年世界劳动参与率为58.6%,较2019年下降1.9个百分点。但我们认为对于中国来说,劳动参与率对于失业率的影响并非主因,ILO的计算显示,2020年中国劳动参与率为68.2%,较2019年下降0.9个百分点,远小于世界平均降幅,而且处于长期下降的趋势中。

图表3:美国未修正失业率及修正后失业率

资料来源:CEIC,中金公司研究部

图表4:加拿大未修正失业率及修正后失业率

资料来源:CEIC,中金公司研究部

图表5:澳大利亚未修正失业率及修正后失业率

资料来源:CEIC,中金公司研究部

图表6:巴西未修正失业率及修正后失业率

资料来源:CEIC,中金公司研究部

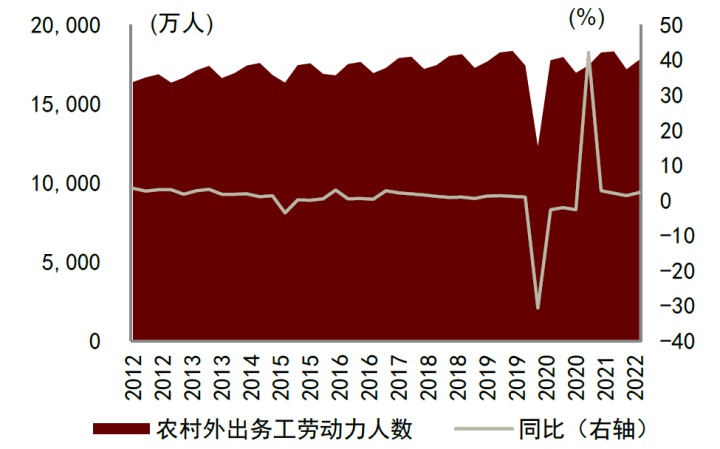

但2020年城镇调查失业率或未完全考虑农村外出务工人员下降的影响。不像其他国家采用的调查失业率覆盖了所有人口,中国目前采用的城镇调查失业率也仅覆盖16周岁及以上城镇常住人口。农村外出务工人员流动性大,2020年疫情发生时间恰好在春节前后,农村外出务工人员大多处于返乡状态,或并未完全被纳入城镇失业的统计范围,但实际上这部分人群已经处于隐性失业状态。从数据来看,2020年一季度农村外出务工人员为12251万人,同比下降30.6%,降幅为5400万人。本轮疫情发生在春节后,农村外出务工人员已经基本返回城市,2022年一季度农村外出务工人员为17780万人,同比上升2.2%,升幅为375万人,使得城镇调查失业率基本覆盖了所有人员。

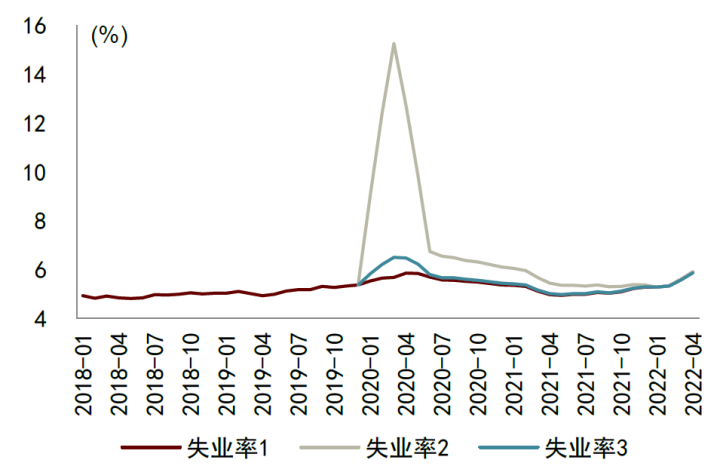

调整后的城镇调查失业率显示本轮失业状况整体上好于2020年初那轮疫情。我们用两种方法调整了疫情后的中国城镇调查失业率:一是将疫情后农村外出务工人员低于疫情前的差额都算作失业人员,二是对这部分人员采用更高的16-24岁失业率调整,分别得到了失业率2和失业率3(图表8)。无论哪种方法,都显示本轮失业率要低于2020年初疫情。

图表7:农村外出务工劳动人员

资料来源:Wind,中金公司研究部

图表8:调整后城镇调查失业率

资料来源:Wind,中金公司研究部

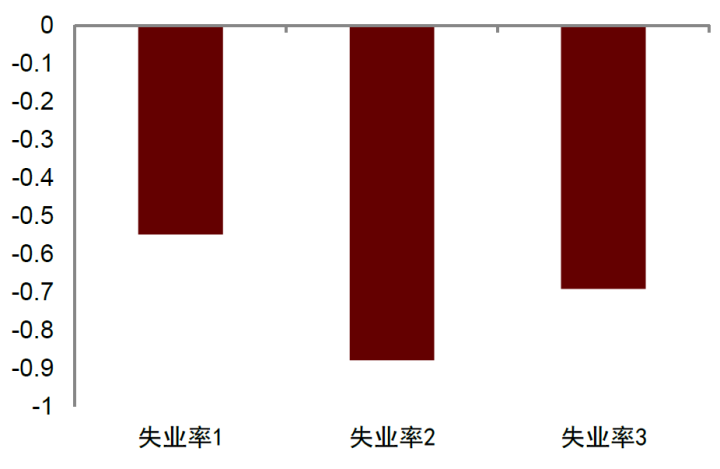

调整后的城镇调查失业率更为合理。经过调整后的城镇调查失业率与城镇新增就业之间的背离消失,并且其变化率与GDP增速之间的相关性提升,更为符合奥肯定律。

图表9:城镇新增就业与调整后城镇调查失业率3

资料来源:Wind,中金公司研究部

图表10:调整后失业率变化与GDP增速相关系数

资料来源:Wind,中金公司研究部

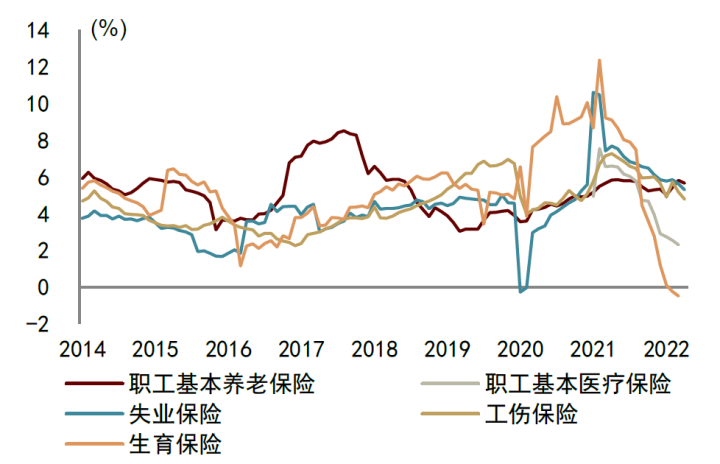

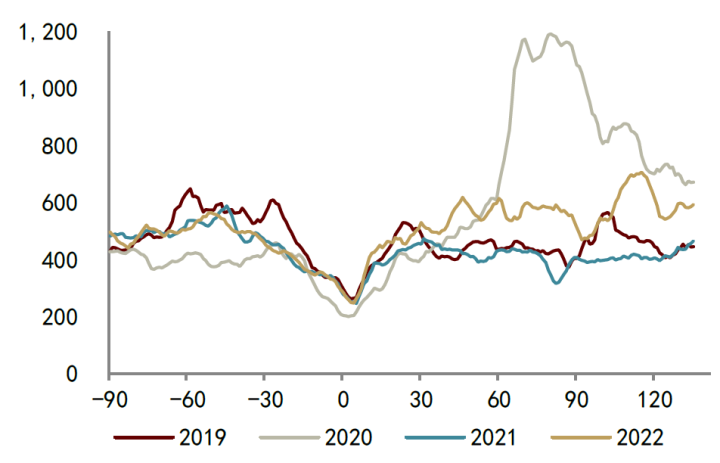

一些数据也从侧面印证本轮就业压力或低于2020年同期。2022年4月职工基本养老保险、失业保险、工伤保险的参保人数同比增速较2022年2月分别+0.2ppt、-0.6ppt、-0.9ppt,而2020年2月这三项社保的参保人数同比增速较2019年12月分别-0.3ppt、-4.6ppt、-2.7ppt。2022年疫情后百度搜索失业指数上升幅度也要小于2020年。

图表11:各项社保参保人数同比

资料来源:Wind,中金公司研究部

图表12:百度搜索失业指数(MA7)

资料来源:Wind,中金公司研究部注:0为农历年初一,10为农历一月十一

但今年青年就业压力特征可能更为明显

虽然整体就业压力小于2020年初疫情,本轮大城市和青年人结构性就业压力特征或更为明显,主要群体是青年农民工和高校毕业生。

结构性失业压力特征或更为明显。青年人失业率上升幅度大于整体的走势并非中国独有的现象,ILO计算的全球失业率数据显示,近20年来全球整体失业率有两次明显的上升,一是2008年国际金融危机,二是新冠疫情。两次都造成了整体失业率的上升,青年人失业率的上升幅度都要高于整体,而且青年人失业率似乎并未在疫情缓解后随着整体失业率下降,反而继续上升。

图表13:大城市与青年人调查失业率

资料来源:Wind,中金公司研究部

图表14:全球失业率

资料来源:ILO,中金公司研究部

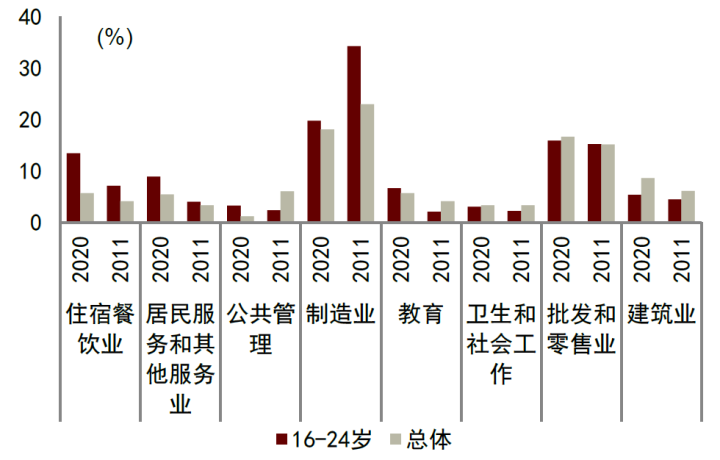

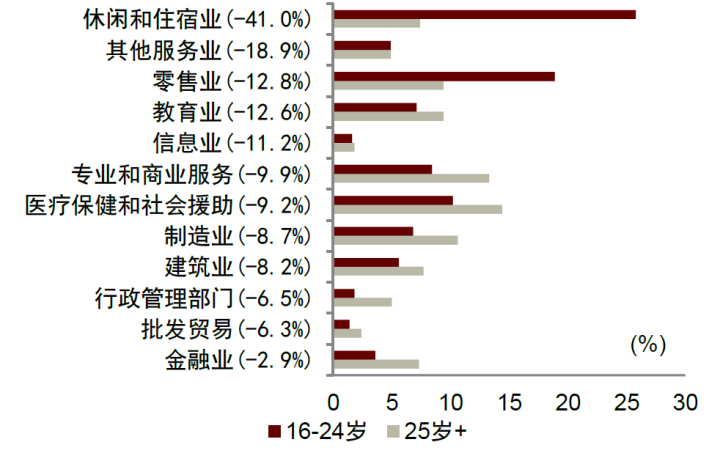

导致青年人结构性就业压力特征一个重要原因是他们的就业集中在受疫情直接影响更大的行业。2020年,中国16-24岁就业人员较整体偏向程度(就业人员占比差异)最高的两个行业是住宿餐饮业(13%)、居民服务和其他服务业(9%),而整体分布水平分别为6%、5%,这两个行业恰好是受到疫情直接影响较大的接触性服务业。对于美国来说也存在这样的现象:2020年2月至2020年5月期间岗位流失率较高的行业是休闲娱乐业(-41%)和零售业(-12.8%),而这两个行业恰好是年轻人就业更为集中的行业,分别有25.8%和18.9%的16-24岁年轻人就业于这两个行业,而25岁以上成年人就业于这两个行业中的比重分别为7.4%和9.4%。这些服务业大多数无法采取远程办公对冲疫情影响。2018年,美国15-24岁青年人可以远程办公的比例仅为6.7%,远低于35-44岁人群的36.2%。

图表15:中国不同年龄段就业的行业分布

资料来源:2021年和2012年《中国劳动统计年鉴》,中金公司研究部

图表16:2019年美国不同年龄段就业的行业分布

资料来源:EPI,中金公司研究部注:括号内为2020年2月至2020年5月期间岗位变化率

导致青年人结构性就业压力的另一个因素可能来源于疫情对高校毕业生求职就业的影响。从智联招聘公布的CIER指数来看,一季度高校毕业生CIER指数为0.71,创疫情后新低,且与整体指数差距拉大。面对疫情,一方面,企业相对于裁员更倾向于缩招,这对于缺乏工作经验的高校毕业生来说影响更甚;另一方面,裁员补偿通常与工作年限挂钩,例如《劳动合同法》规定了N+1补偿,这会使得企业解除工作年限较短员工的劳动合同的成本低于工作年限较长的员工。

图表17:2018年美国按年龄可以远程办公的员工比例

资料来源:EPI,中金公司研究部

图表18:全国和高校毕业生CIER指数

资料来源:智联招聘,中金公司研究部

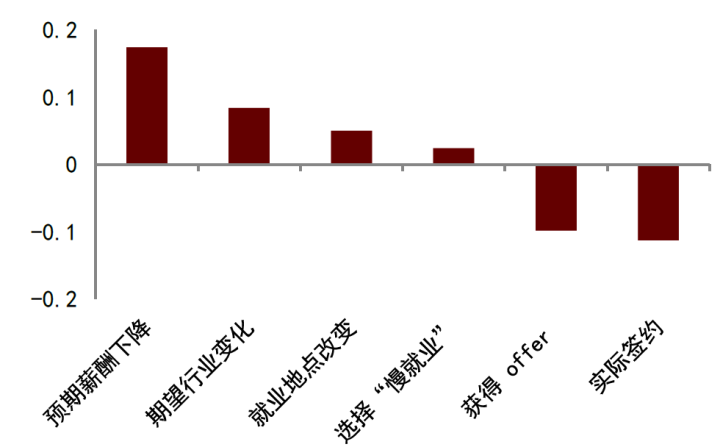

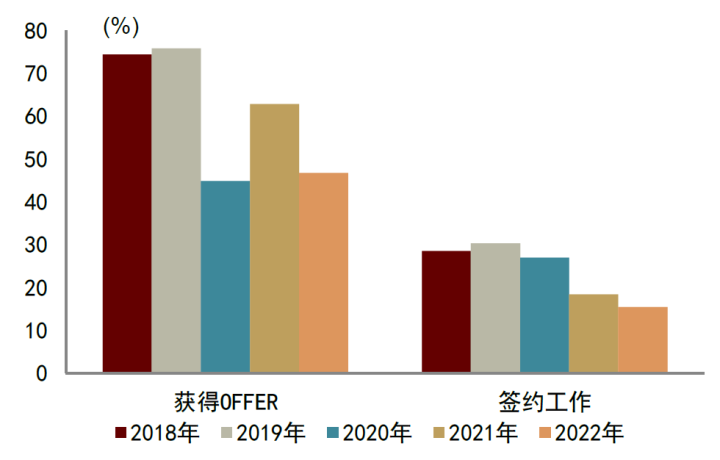

疫情造成青年人下调就业预期。2020年疫情时,相比于未感受到疫情影响的高校毕业生,感受到疫情影响的高校毕业生更有可能下调预期薪酬、改变期望行业、改变就业地点、选择“慢就业”,而获得offer并实际签约的可能性则有所下降。智联招聘公布的调研数据显示,2022届毕业生的平均期望月薪为6295元,低于2021届的6711元;截至4月中旬,在有求职计划的应届毕业生中,46.7%已收获offer,15.4%已签约,较2021年的62.8%和18.3%有一定程度的下降。

图表19:疫情感知对高校毕业生就业的影响系数

资料来源:毛宇飞, 曾湘泉. 新冠肺炎疫情对高校毕业生就业的影响——来自招聘网站数据的经验证据[J]. 学术研究, 2022(1):7.,中金公司研究部注:为Probit模型回归系数,该研究使用了2020年1-9月数智联招聘网络大数据

图表20:历年4月高校毕业生获得OFFER和签约比例

资料来源:智联招聘,中金公司研究部

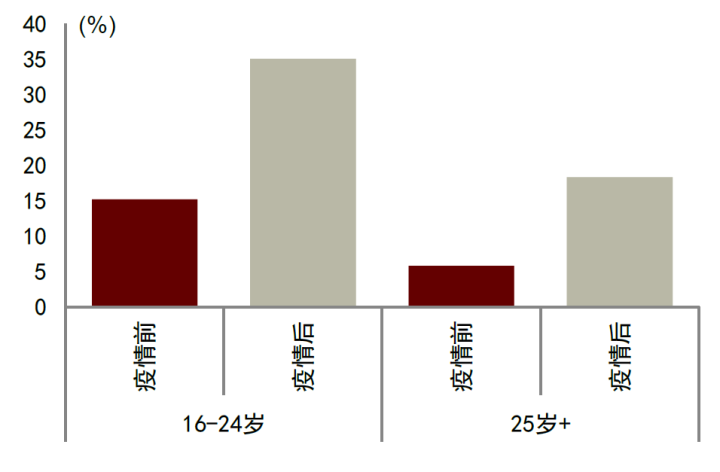

除了失业率有所上升,青年人就业充分性也有所下降。疫情使得美国年轻人未充分就业,美国16-24岁青年人未充分就业[1]的比例由疫情前(2019年春季)的15%上升到了疫情后(2020年春季)的35%,而美国25岁以上人群未充分就业的比例由疫情前的6%上升到了疫情后的18%。对于中国来说,2020年疫情后网约车新增司机的比例中上升最多的是20-29岁青年人。这固然体现出数字经济对于就业的拉动作用,但也从侧面体现出疫情影响下青年人的就业充分性或也有所下降。

图表21:疫情使得美国年轻人未充分就业

资料来源:EPI,中金公司研究部注:未充分就业是指满足以下任意条件的情况:(1) 失业;(2) 正在做兼职工作,但想做全职工作(即非自愿兼职);(3) 想做全职工作且在过去一年中一直在寻找工作,但在过去四周内放弃积极寻找工作。疫情前为2019年4-6月,疫情后为2020年4-6月。

图表22:2019-2020年月度网约车新增司机年龄结构

资料来源:马晔风, 蔡跃洲. 数字经济新就业形态的规模估算与疫情影响研究[J]. 劳动经济研究, 2021, 9(6):21.,中金公司研究部

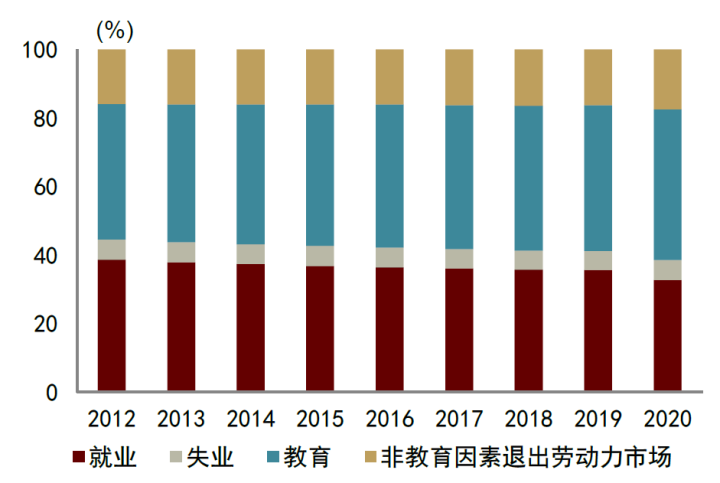

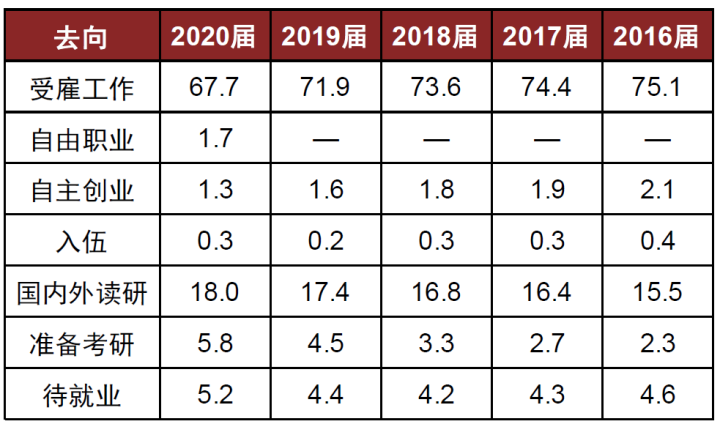

青年人因非教育因素退出劳动力市场的比例也有所上升。疫情使得毕业生的期望薪酬降低,即升学的机会成本变低,进而导致更多的年轻人选择升学而不是就业[2]。2020年全球16-24岁人口因教育而退出劳动力市场的比重为43.9%,较2019年上升1.4ppt;2020届中国本科院校毕业生半年后处于读研状态的比重为18%,较2019届上升0.6ppt。而2020年全球16-24岁人口非因教育退出劳动力市场的比重为17.5%,较2019年上升1.3ppt;2020届中国本科院校毕业生半年后准备考研的比重为5.8%,较2019届上升1.3ppt。

图表23:全球16-24岁人口分布

资料来源:ILO,中金公司研究部

图表24:2016-2020届本科院校毕业生半年后的去向分布变化(%)

资料来源:麦可思,中金公司研究部

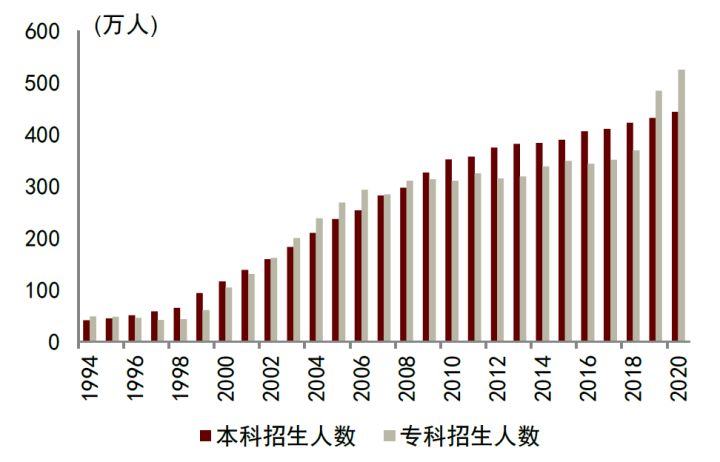

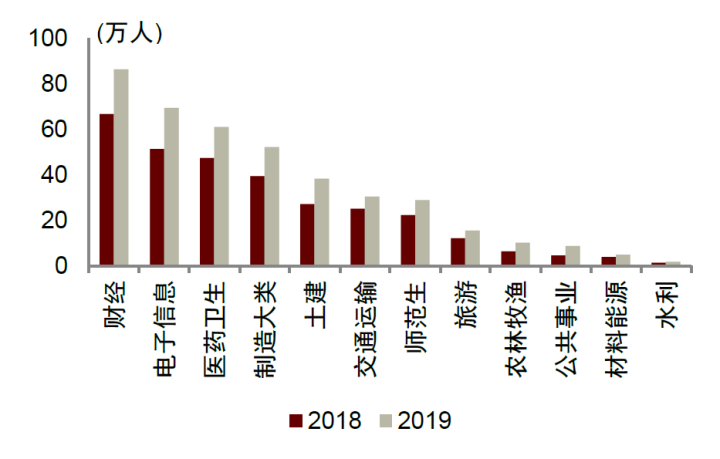

另一个因素可能来源于高校毕业生的供给端。教育部预计[3],2022届全国普通高校预计毕业生人数1076万人,同比增加167万,其中大部分增量来源于2019年高职扩招。2019年《政府工作报告》提出,加快发展现代职业教育,改革完善高职院校考试招生办法,鼓励更多应届高中毕业生和退役军人、下岗职工、农民工等报考,大规模扩招100万人。2019年,全国普通专科的扩招人数高达116万人。

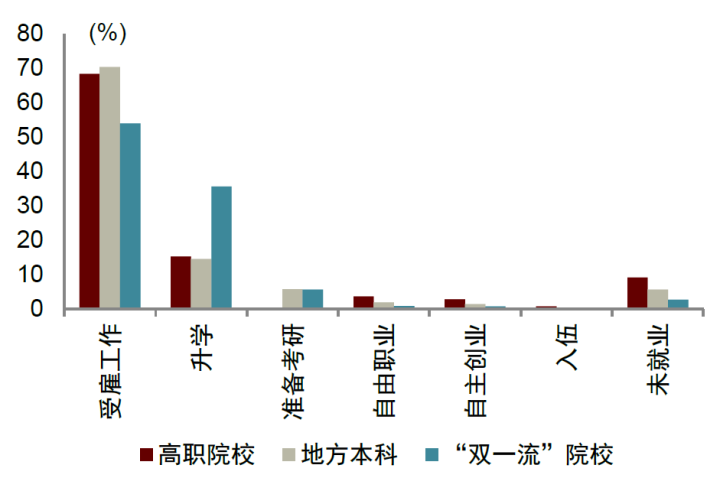

相比本科生,专科生的就业面临更大压力。专科生的升学选择总体上少于本科生,根据麦可思《2021年中国高职生就业报告》和《2021年中国本科生就业报告》,2020届专科生专升本的比例为15.3%,低于本科生读研的比例(18%)。专科生的专业和就业或更为集中于受疫情影响更大的行业中。2020届专科生毕业半年后仍未就业的比重为9.1%,高于地方本科院校毕业生(5.7%)和“双一流”院校毕业生(2.7%);自由职业和创业的比重也高于后两者。

图表25:普通高校招生人数

资料来源:Wind,中金公司研究部

图表26:2020届普通高校毕业生半年后的去向分布变化

资料来源:Wind,中金公司研究部

图表27:本科招生学科分布

资料来源:Wind,中金公司研究部

图表28:专科招生学科分布

资料来源:Wind,中金公司研究部

青年人就业压力的宏观影响和政策应对

整体失业率往往是宏观经济的滞后指标,然而理论和实践均表明,在缺乏有效政策干预的情况下,发达国家青年人失业率往往具有一定粘性,而单纯依靠拉动基建对青年人就业的促进作用有限并可能会加剧劳动力市场结构错配问题,更多需要依靠针对性结构政策来缓解青年就业压力。

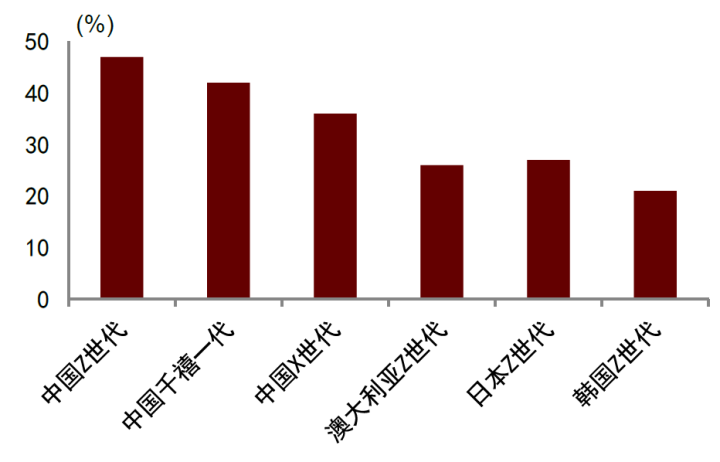

青年人结构性就业压力短期内或对青年人相关消费造成一定负面影响。我们预计,由于失业率上升导致的居民收入下降或将导致消费支出下降,而青年人的储蓄率较成年人更低,因此青年人就业压力上升对于消费或将造成更大的影响。而2002-2009年[4]城镇住户调查数据显示青年人消费结构排名前三的大类分别是教育文娱、食品烟酒、交通通信,尤其是教育文娱,是中国20岁人群与其他年龄段人群消费结构差异最大的大类;相对来说,青年人在生活用品、医疗保健和居住上的消费比重较低。麦肯锡的调查也显示,中国Z世代(1996-2010年出生)相比中国千禧一代(1981-1995年出生)和X世代(1965-1980年出生)的冲动消费的比例更高,也更偏爱品牌和个性化设计产品。

图表29:2002-2009年中国分年龄消费结构

资料来源:Mao R, Xu J. Consumption structure evolutions in an aging society and implications for the social security system[J]. Public Policy Review, 2014, 10(2): 349-370.,中金公司研究部

图表30:强烈认同或认同自己会“随性购买”的受访者百分比

资料来源:麦肯锡,中金公司研究部注:Z世代(1996-2010年出生),千禧一代(1981-1995年出生),X世代(1965-1980年出生)。2019年调查,样本量为2947。

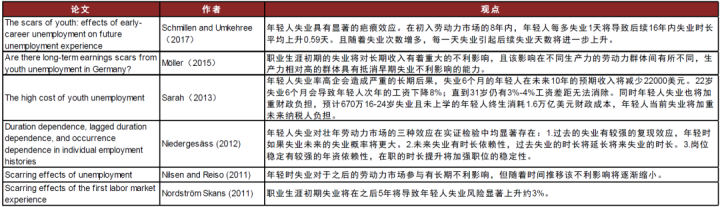

在缺乏有效政策干预的情况下,发达国家青年人失业具有一定粘性。发达国家的经验证据表明青年阶段的失业会对之后的职业生涯产生“疤痕效应”,主要分为降低长期收入和影响后期就业两个维度。基于美国的劳动力市场的检验结果仅显示出青年人失业会减少长期收入;对挪威、英国、德国等欧洲国家的检验大多数得出,青年人失业既会减少长期收入,也会提升青年人后续职业生涯中失业的概率,研究表明在青年时每多1天的失业将平均导致后期0.59天的失业[5]。这种永久的人力资本损失或将对长期潜在经济增速造成一定负面影响。基于30个发达国家和中等收入国家的数据分析表明,既未就业且未继续接受教育的青年人比例上升1个百分点会导致居民消费增速平均降低0.16个百分点,同时导致潜在GDP增速平均下降0.08个百分点[6]。因此,中国在目前青年人结构性就业压力突出的情况下,更要加大政策应对力度,尤其是采取积极的结构性财政政策,针对性扶持青年人就业。

图表31:发达国家青年人失业的“疤痕效应”

资料来源:Schmillen and Umkehree(2017),Möller(2015),Sarah(2013),Niedergesäss (2012),Nilsen and Reiso (2011),Nordström Skans (2011),中金公司研究部

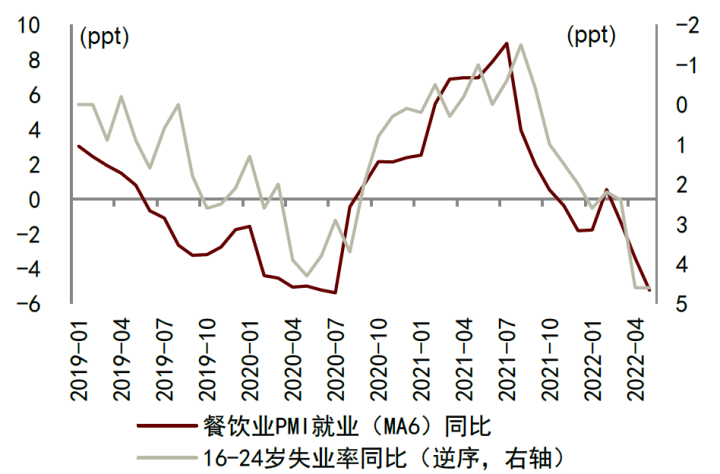

有序推动餐饮业等服务业在常态化疫情防控背景下复商复市。虽然PMI从业人员与整体城镇调查失业率同比并未完全同步,但是餐饮业PMI从业人员与青年调查失业率同比却显示出基本一致的走势,显示餐饮业等服务业受到压制是短期内青年调查失业率上升的重要促进因素。而目前餐饮业等服务业复商复市进度仍然慢于工业复工复产,因此在常态化疫情防控背景下有序推动餐饮业等服务业复商复市能够有效降低青年人结构性就业压力。

图表32:PMI从业人员与城镇调查失业率同比

资料来源:中采咨询,中金公司研究部

图表33:餐饮业PMI从业人员与青年调查失业率同比

资料来源:中采咨询,中金公司研究部

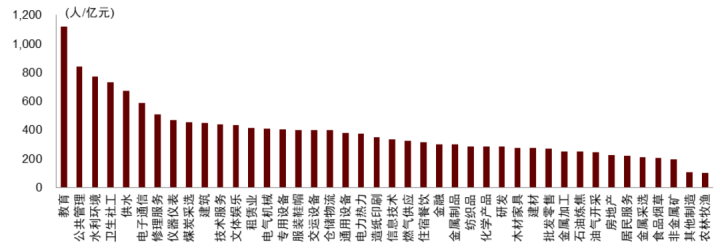

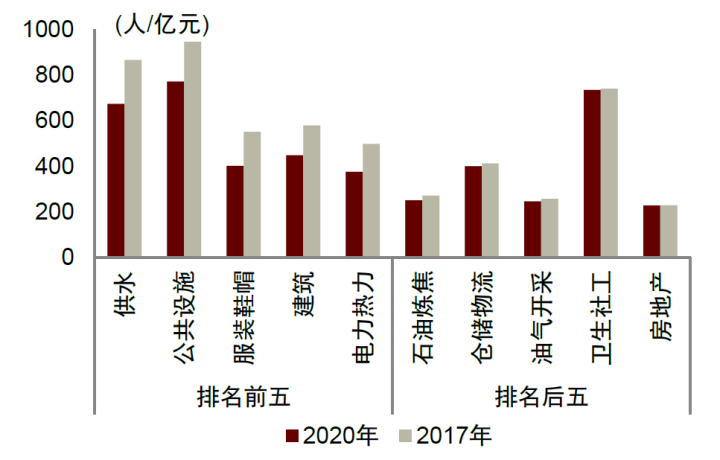

虽然传统基建的就业拉动作用较高,但是横向和纵向维度上都有所弱化。建筑业的就业拉动作用在所有国民经济行业中排名靠前,2020年建筑业的综合就业系数[7]为448人/亿元,即建筑业总产值每增加1亿元可以直接或间接拉动城镇就业448人,在42个国民经济行业中排名第10位。因此,基建靠前发力对于稳定整个宏观经济大盘和稳定就业都有非常重要的作用。但是,横向维度上,2020年综合就业系数排名靠前的行业有:教育(1121人/亿元)、公共管理(843人/亿元))、水利环境(773人/亿元)、卫生社工(734人/亿元)、供水(674人/亿元)),都比建筑业要高。可见,如果单纯为了拉动就业,可能有比建筑业更好的选择。纵向维度上,2020年综合就业系数较2017年下降程度最大的行业排名第4位的就是建筑业,由2017年的580人/亿元下降到了2020年的448人/亿元。这说明建筑业的就业拉动作用在近年来下降幅度较大,单纯依靠传统基建来拉动就业的效率大幅下降。

图表34:2020年各行业综合就业系数

资料来源:统计局,Wind,中金公司研究部

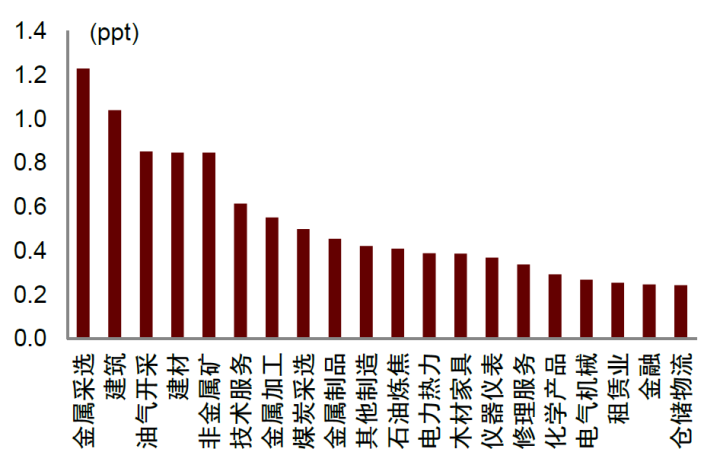

从2020年投入产出表来看,建筑业产值上升1%拉动的前20个行业就业偏向于中上游,而对于受到疫情影响更大和青年人就业集中行业的就业拉动作用则相对较小。例如,建筑业产值上升1%可以拉动住宿餐饮业就业上升0.17ppt、居民服务修理和其他服务业0.15ppt、教育业0.007ppt。因此,单纯拉动建筑业即使能在总量上稳定就业,但或进一步加剧劳动力市场结构错配问题,增加匹配摩擦成本,降低整个经济的运行效率。

图表35:综合就业系数变化最大和最小的行业

资料来源:统计局,Wind,中金公司研究部

图表36:建筑业产值上升1%拉动的前20个行业就业

资料来源:统计局,Wind,中金公司研究部

针对性措施三管齐下有助于缓解青年就业压力。第一,针对性扶持受到疫情影响更大和青年人就业集中的行业。5月23日国务院常务会议确定6方面33条稳经济一揽子政策措施[8],包括退减税、缓缴社保、加大留工培训补助、扩岗补助等财政政策,增加普惠小微贷款支持工具额度和支持比例、延期部分贷款还本付息等金融政策,都旨在保住市场主体,从而吸纳青年人就业。尤其是针对受到疫情影响更大的行业和小微企业的社保缓缴,都有助于针对性地支撑青年人就业。第二,增加卫生、社会工作等公益性岗位。这类措施在2020年疫情时已经有所体现,2020年卫生、社会保障和社会福利业就业占整体城镇单位就业比重为6.2%,较2019年提升0.3个百分点,若我们简单按照这个比例推算整体城镇就业,那么增量规模约为203万。我们预计在今年常态化疫情防控的背景下,此类公益性岗位的增量规模或不会低于2020年,这有助于缓解青年就业压力。而且医药卫生是高职毕业生人数排名第三的专业,结构上也能较好对应。第三,对退出劳动力市场的青年人扩大升学规模和提供职业技能培训补贴。如果青年人退出劳动力市场的同时仍在继续参加教育或培训,就能持续提升其人力资本,避免产生长期的人力资本损失。

图表37:2020年城镇单位就业变化

资料来源:Wind,中金公司研究部

图表38:卫生、社会保障和社会福利业就业占比

资料来源:Wind,中金公司研究部

2022年稳就业政策更有针对性。对比2022年和2020年的就业政策,我们也发现2022年的政策对于青年人就业更具针对性。例如2022年5月13日,《国务院办公厅关于进一步做好高校毕业生等青年就业创业工作的通知》发布,在岗位拓展、基层就业、便利求职、应对疫情、加强对学生的就业指导等方面推出了面向青年就业的针对性措施,而2020年的稳就业政策则更为偏重于整体,这些政策也更多指向财政政策发力。

图表39:2020年与2022年稳就业政策对比

资料来源:中国政府网,中金公司研究部

[1] 未充分就业是指满足以下任意条件的情况:(1) 失业;(2) 正在做兼职工作,但想做全职工作(即非自愿兼职);(3) 想做全职工作且在过去一年中一直在寻找工作,但在过去四周内放弃积极寻找工作。

[2] Ahn K, Lee J Y, Winters J V. Employment opportunities and high school completion during the COVID-19 recession[J]. 2020.

[3] http://www.moe.gov.cn/jyb_xwfb/gzdt_gzdt/moe_1485/202111/t20211119_581164.html

[4] Mao R, Xu J. Consumption structure evolutions in an aging society and implications for the social security system[J]. Public Policy Review, 2014, 10(2): 349-370.。我们认为消费结构虽然会随时间变化,但是不同年龄结构的特征会保持相对稳定。

[5] Schmillen, A., & Umkehrer, M. (2017). The Scars of Youth: Effects of Early-Career Unemployment on Future Unemployment Experience. International Labour Review, 156(3–4), 465–494.

[6] https://www.piie.com/blogs/realtime-economic-issues-watch/how-lowering-youth-unemployment-leads-consumption-growth

[7] 任继球. 我国钢铁和煤炭去产能对就业的影响——基于投入产出表的实证分析[J]. 宏观经济研究, 2017(10):9.

[8] http://www.gov.cn/premier/2022-05/23/content_5691961.htm

文章来源

本文摘自:2022年6月28日已经发布的《详解结构性就业压力》

郑宇驰 SAC 执业证书编号:S0080520110001 SFC CE Ref:BRF442

张文朗 SAC 执业证书编号:S0080520080009 SFC CE Ref:BFE988

彭文生 SAC 执证证书编号:S0080520060001 SFC CE Ref:ARI892

法律声明

向上滑动参见完整法律声明及二维码

特别提示

本公众号不是中国国际金融股份有限公司(下称“中金公司”)研究报告的发布平台。本公众号只是转发中金公司已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。订阅者如使用本资料,须寻求专业投资顾问的指导及解读。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性的、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

中金公司对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,中金公司及/或其关联人员均不承担任何形式的责任。

本公众号仅面向中金公司中国内地客户,任何不符合前述条件的订阅者,敬请订阅前自行评估接收订阅内容的适当性。订阅本公众号不构成任何合同或承诺的基础,中金公司不因任何单纯订阅本公众号的行为而将订阅人视为中金公司的客户。

一般声明

本公众号仅是转发中金公司已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见中金研究网站(http://research.cicc.com)所载完整报告。

本资料较之中金公司正式发布的报告存在延时转发的情况,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效。本资料所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。证券或金融工具的价格或价值走势可能受各种因素影响,过往的表现不应作为日后表现的预示和担保。在不同时期,中金公司可能会发出与本资料所载意见、评估及预测不一致的研究报告。中金公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本资料意见不一致的市场评论和/或交易观点。

在法律许可的情况下,中金公司可能与本资料中提及公司正在建立或争取建立业务关系或服务关系。因此,订阅者应当考虑到中金公司及/或其相关人员可能存在影响本资料观点客观性的潜在利益冲突。与本资料相关的披露信息请访http://research.cicc.com/disclosure_cn,亦可参见近期已发布的关于相关公司的具体研究报告。

本订阅号是由中金公司研究部建立并维护的官方订阅号。本订阅号中所有资料的版权均为中金公司所有,未经书面许可任何机构和个人不得以任何形式转发、转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号中的内容。