限产政策将决定黑色上下游产业链利润再分配比重,但是若粗钢压减具体目标维持在2500万吨附近,那么对黑色板块影响不大,供给依旧难以对冲需求下行,利润偏低的格局难以实现根本性改变,黑色板块有可能需要用下跌来化解矛盾。若超越市场主流预期的2500万吨,达到5000万吨左右,那么会对修复成材的供需平衡表起到重大作用,这种情况下,钢材还有上涨空间,但铁矿价格有望重蹈去年的覆辙,钢厂利润得到修复。

一、5月生铁产量新高,市场交易粗钢或生铁压减预期

5月份单月生铁产量为8049万吨,同比增长2.0%,全国生铁单月产量刷新纪录高位。5月份粗钢产量为9661万吨,同比下降3.5%。在粗钢产量有减量的情况下,生铁产量逆势上涨,说明短流程产量下降幅度较大,长流程的高炉炉料5月份维持高需求。

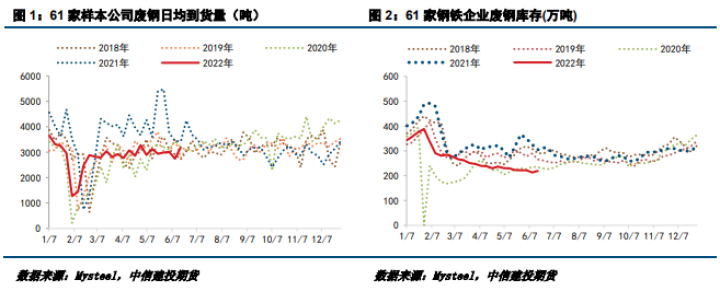

造成如此差异的原因在于废钢供应遭遇瓶颈。3月份之前废钢到货量偏低是因为增值税税票问题,3月份之后是因为疫情导致的运输问题,钢厂的废钢到货量一直处于低位。不过根据最新跟踪数据来看,目前废钢的到货逐渐恢复到疫情前水平。截至6月17日,钢联统计的61家样本公司废钢日均到货量为3184.33万吨,已经回到疫情前水平,但同比去年减少243.74万吨或7.11%;库存为219.4万吨,同比去年减少84.87万吨或27.9%。

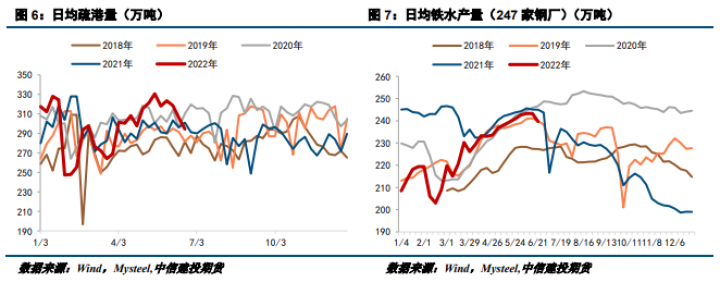

6月份之前,废钢供应偏紧,价格易涨难跌,造成短流程利润率先受到挤压,电炉生产大面积亏损,电弧炉企业明显减产。同时长流程也减少了废钢添加。我们看到港口疏港量一度创历史新高,但日均铁水产量并未创同期新高,一方面是吨钢利润微薄,钢厂倾向于使用低品位铁矿;另一方面,高炉中废钢添加已经降到了极低的水平,继续压减的空间并不大,所以后续钢厂减产对铁矿更为利空。

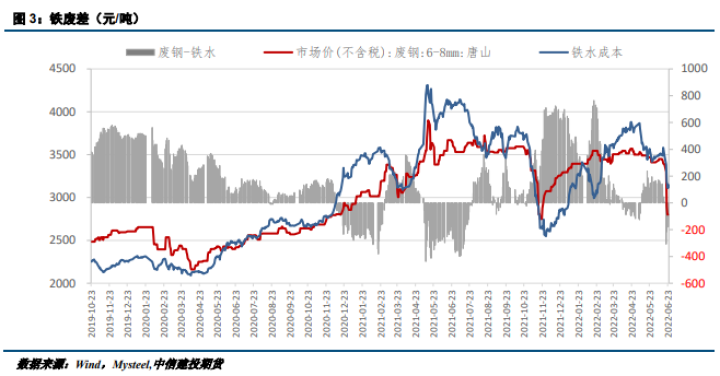

近期电弧炉利润持续压缩,生产压力较大,部分钢厂主动停产检修,钢厂废钢采购意愿降低,钢厂废钢采购价大幅下调,有压价倾向。随着钢厂废钢消耗量的降低以及停产影响,本周唐山废钢价格下调400元/吨。不过随着唐山钢坯反弹,市场悲观情绪缓解,市场出现企稳迹象,短期废钢采购价格止跌于2800元/吨。根据我们的测算模型,截至6月24日,铁水成本与废钢价差收得-179元/吨,与上周相比缩小185元/吨。

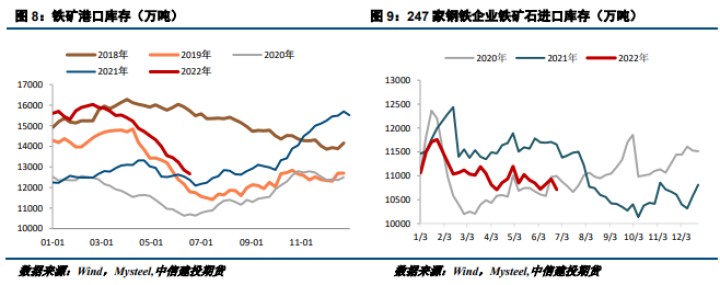

二、铁矿供需:供给回升,需求回落,库存接近拐点

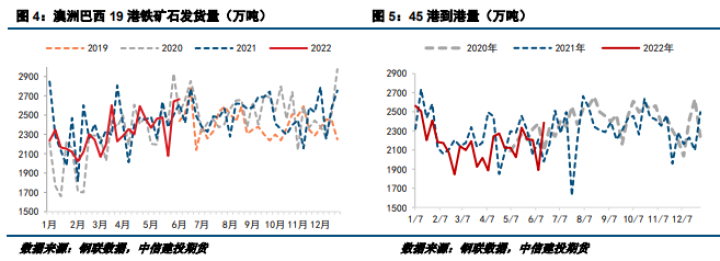

供应端,本期铁矿石发运终于上升,季末冲量有所体现,同时到港大幅上升,供应端逐渐宽松。6月13日-6月19日Mysteel澳洲巴西19港铁矿发运总量2665.0万吨,环比增加23.2万吨。澳洲发运量2027.3万吨,环比增加124.6万吨,其中澳洲发往中国的量1715.1万吨,环比增加108.5万吨。巴西发运量637.7万吨,环比减少101.4万吨。全球铁矿石发运总量3095.6万吨,环比减少86.9万吨。6月13日-6月19日中国47港到港总量2460.5万吨,环比增加366.7万吨;中国45港到港总量2387.5万吨,环比增加496.8万吨。

需求端,247家钢厂高炉开工率81.92%,环比上周下降1.90%,同比去年下降4.93%;高炉炼铁产能利用率88.98%,环比下降1.17%,同比下降1.87%;钢厂盈利率15.15%,环比下降26.84%,同比下降59.31%;日均铁水产量239.65万吨,环比下降3.64万吨,同比下降4.03万吨。

库存方面,统计全国45个港口进口铁矿库存12571.57万吨,环比降93.69;日均疏港量294.55万吨降11.68。全国钢厂进口铁矿石库存总量为10713.17万吨,环比减少217.23万吨;当前样本钢厂的进口矿日耗为291.21万吨,环比减少5.51万吨,库存消费比36.79,环比减少0.05天。

三、国内粗钢减产路径推演

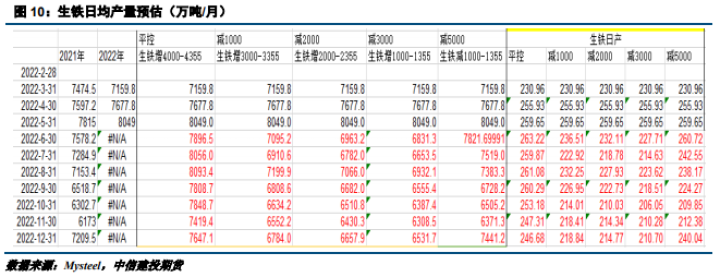

我们按照今年保持平控、减产1000-3000万吨、减产5000万吨,预估生铁日产。1-5月粗钢减产3808.3万吨,生铁减产1902.7万吨,意味着1-5月短流程减产1905.6万吨。5月单月粗钢减产284.4万吨,生铁增产234万吨,意味着短流程减产518.4万吨。假设剩下7个月每月短流程都减产300-350万吨(1902.7-518.4)/4,那么全年短流程减产4000-4355万吨。前提是废钢供应一直存在瓶颈。

限产政策将决定黑色上下游产业链利润再分配比重,但是若粗钢压减具体目标维持在2500万吨附近,那么对黑色板块影响不大,供给依旧难以对冲需求下行,利润偏低的格局难以实现根本性改变,黑色板块有可能需要用下跌来化解矛盾。若超越市场主流预期的2500万吨,达到5000万吨左右,那么会对修复成材的供需平衡表起到重大作用,这种情况下,钢材还有上涨空间,但铁矿价格有望重蹈去年的覆辙,钢厂利润得到修复。

四、结论

五大品种钢材总产量连续第二周下降,钢厂检修范围扩大,原料需求见顶回落。废钢进口价格不断回落,我国废钢的进口窗口打开,铁元素供给增加预期愈发强烈,叠加粗钢压减预期,还有国产铁矿石“基石计划”在后虎视眈眈,进口矿价格技术性反弹后仍然压力重重。建议等待反弹乏力布局空单的机会。

风险:供给端没有如预期释放、废钢供给一直起不来、成材需求端比预期好