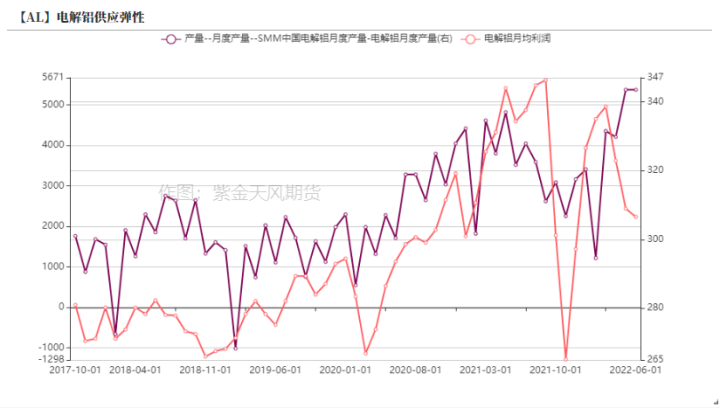

核心观点:偏空 海外消费环比出现回落,电解铝生产成本回落,上半年投产产能逐渐转化为产量,利润仍有释放空间。

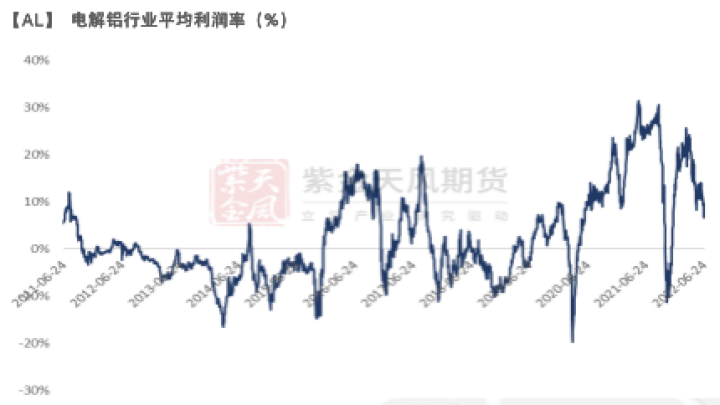

冶炼利润:偏空 上周国内电解铝利润达到1269元/吨,环比走弱。

现货升贴水:偏空 A00铝升贴水:升水20-20元/吨,环比上周走弱。

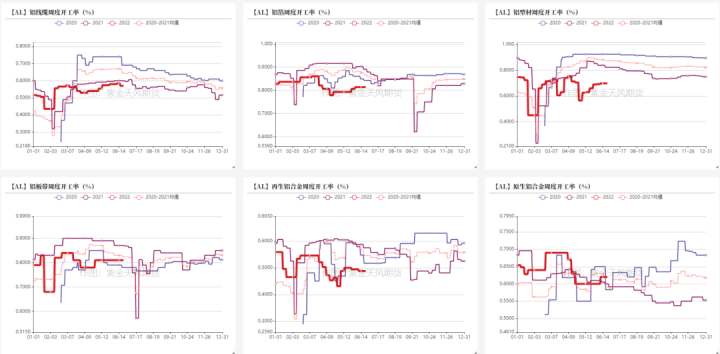

铝型材开工率:中性 铝型材企业周度开工率69.8%,环比持平。

铝板带开工率:中性 铝板带企业周度开工率81%,环比持平。

铝线缆开工率:偏空 铝线缆企业周度开工率57%,环比下降。

国内库存:偏多 本周电解铝社会库存下降0.6万吨至75.1万吨。

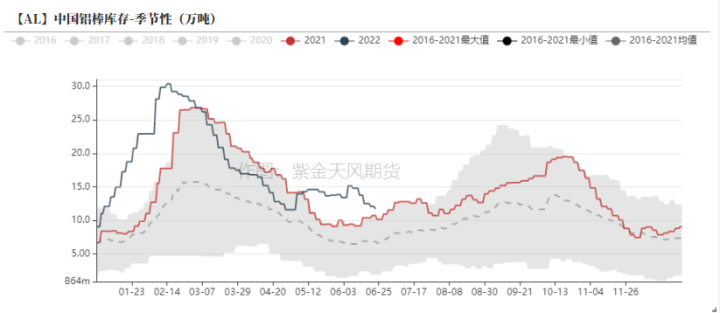

铝棒库存:偏多 本周铝棒社会库存下降0.24万吨至11.16万吨。

进口利润:偏多 电解铝进口利润为-848元/吨。

LME库存:偏多 上周LME铝库存下降1.91万吨至38.88万吨。

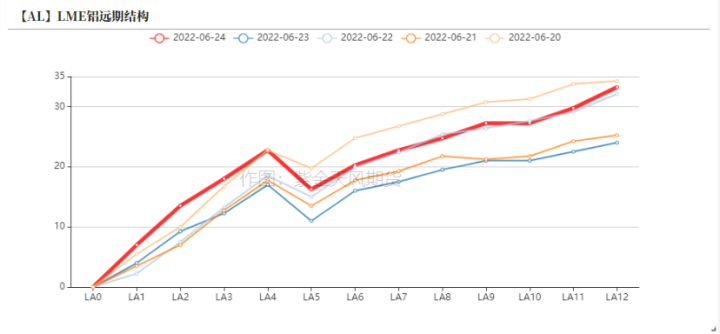

LME0-3升贴水:偏空 上周LME铝0-3升贴水为-17.74美元/吨。

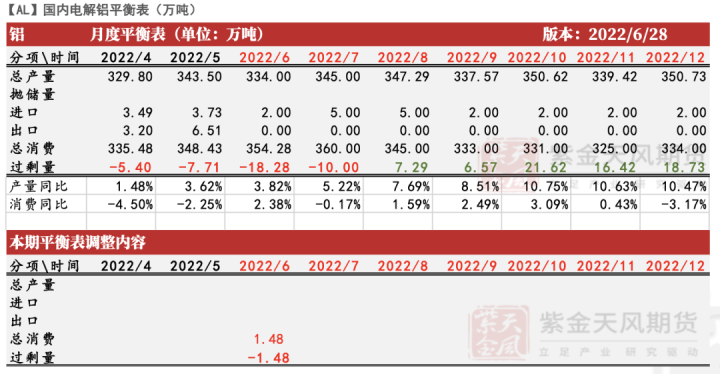

平衡&展望

- 上周总结:上周国内电解铝持续去库,本月表观消费有所回升。 但从下游加工端实际开工率情况而言,国内实际消费并不算强势回暖,反而去库幅度相较前几周有所回落。 因此库存去化主要基于两方面的原因,一方面是仓库事件风波之后,部分持货商为规避风险,改为直发下游,减少了仓库的入库量; 另一方面铝水比例增加,铸锭比例下降,也导致铝锭总量有所下滑。 目前电解铝平均利润进一步回落,部分地区已经进入亏损阶段,复产及新投产项目相应推迟,但国内消费逐步进入淡季,预计铝价短期内依然承压运行。

海外氧化铝价格回升

铝价震荡寻底 海外跌幅放缓

- 上周铝价持续走弱,周内沪铝主力合约开于19725元/吨,周内高点19885元/吨,低点18870元/吨,收于18870元/吨,周跌幅4.02%。上周伦铝开于2500美元/吨,收于2447美元/吨,周跌幅2.24%。

- LME铝0-3贴水收窄至17.74美元/吨。

数据来源:紫金天风期货风云

氧化铝价格企稳运行

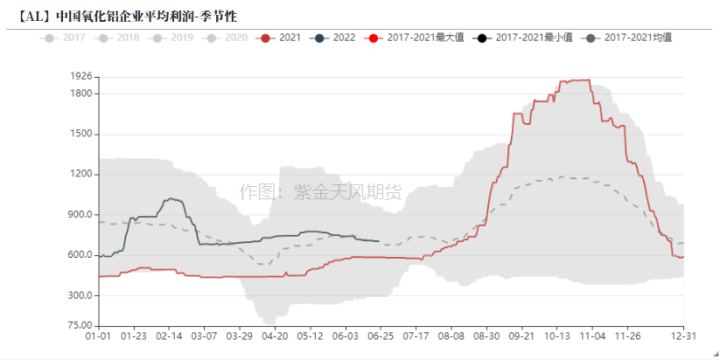

- 上周,国内氧化铝价格继续承压运行,整体涨跌幅度相较前一周几乎没有明显变化。总体而言,氧化铝价格的企稳主要来自于成本端和需求端两方面的共同影响。成本端,铝土矿价格今年以来未有变动,烧碱价格近几周企稳运行,氧化铝成本端较为稳定。短期来看,烧碱价格仍有下行风险,氧化铝成本中枢也有下移的可能性。需求端,电解铝企业年内投产高峰已过,对氧化铝的需求量预计将逐步企稳。

数据来源:紫金天风期货风云

海外氧化铝价格小幅回升

- 上周西澳FOB氧化铝价格小幅回升至371美元/吨,海运费环比持平。 折合人民币到岸价格为3358元/吨,较国内氧化铝现货均价高401元/吨。 氧化铝进口亏损进一步扩大,而出口亏损小幅收窄。 短期而言,国内氧化铝积极投产,产能逐步向产量转化的过程中,供需格局相较此前得到改善。 而海外氧化铝相对偏紧,或将进一步加速国内氧化铝出口。

数据来源:紫金天风期货风云

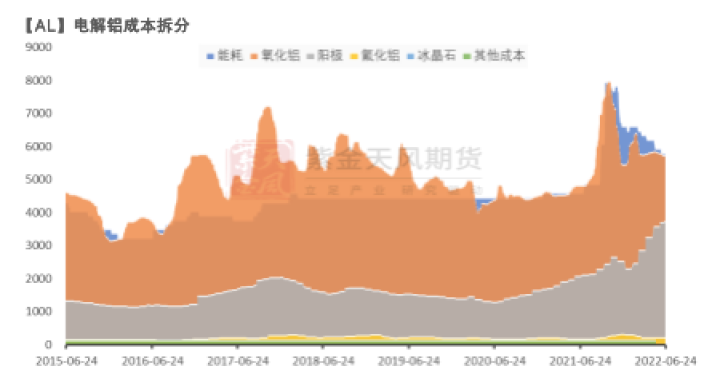

电解铝利润回落 部分企业亏损

电解铝利润回落 部分地区进入亏损

- 上周电解铝行业利润持续回落,完全成本下利润回落至1269元/吨左右。

- 目前,原料及电价相对较高的地区,当地电解铝企业基本已经进入亏损,如广西地区以及河南及山东的部分企业,涉及产能至少在200万吨以上。目前广西地区的复产及投产计划一再推迟,短期内仍需关注电价及原料价格情况。

数据来源:紫金天风期货风云

进口窗口有开启可能性

- 上周沪伦比值持续上修后小幅回落,主因国内有色共振下跌中,铝作为相对基本面偏弱的品种,被作为主要空配的品种,上周国内铝价跌幅甚于海外,比价小幅回落。 总体而言,加息进程仍在持续,对需求的抑制仍在逐步体现的过程之中,海外电解铝现货溢价呈现回落态势。 短期内预计沪伦比值震荡为主,进口窗口短期内有开启可能性,但预计难以持续。

数据来源:紫金天风期货风云

加工端订单增量有限 开工持稳

铝加工端开工率承压运行

- 上周,铝下游龙头加工企业开工率环比下降0.4降至66.7%。

- 铝线缆企业开工率环比下滑,其他铝下游加工企业开工环比持平。

- 分版块而言:上周型材版块开工基本持平,但订单结构出现一定变化,光伏版块订单情况有所增长,但传统建筑型材版块订单有所回落。合金方面,原生及再生合金订单基本平稳,没有显著增长。铝线缆版块进入季节性淡季,高温天气下施工进度缓慢,影响部分订单交货。铝板带企业整体开工情况持平上周,但订单基本只有去年同期一半,库存压力偏大。

数据来源:SMM,紫金天风期货风云

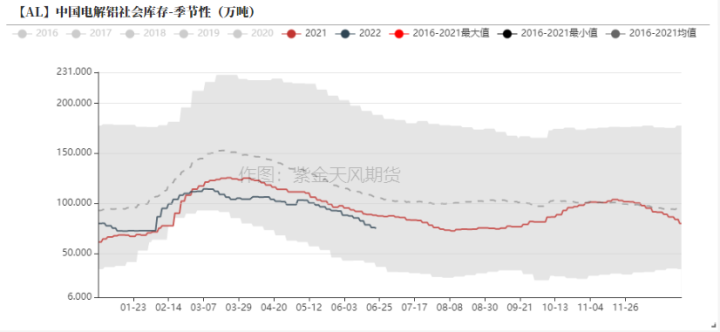

国内电解铝去库放缓

- 本周电解铝社会库存下降0.6万吨至75.7万吨。主要体现在无锡、南海地区。库存降幅相较此前几周出现下降。

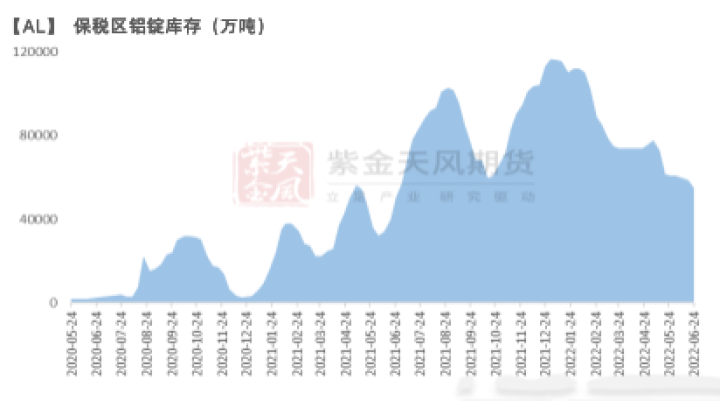

- 保税区库存下降3800吨至5.49万吨。

数据来源:紫金天风期货风云

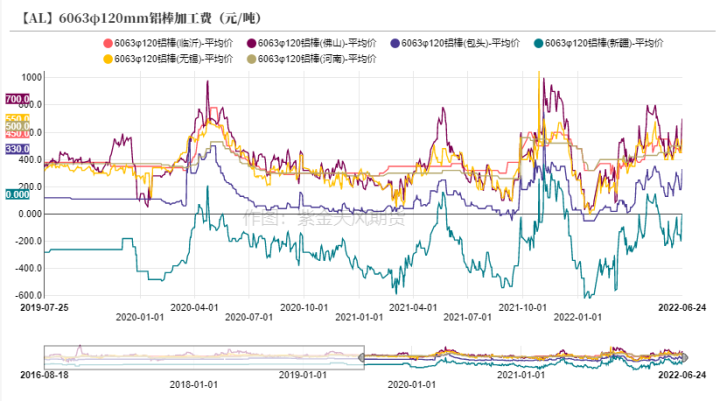

铝棒加工费上周回升

- 铝棒库存相较上周下降0.8万吨至10.36万吨,铝棒库存持续下降。

- 自仓库风波过后,部分持货商为避免相应风险,发货直发下游企业,导致铝棒入库量有所下滑,加之铝价下跌后下游接货意愿回升,铝棒库存持续去化,加工费小幅回升。

数据来源:紫金天风期货风云

联系人:闫维君

从业资格证号:F3080152

联系方式:yanweijun@thanf.com