核心观点:偏多 悲观消费预期下,锌供应缺口仍然明显,其基本面较为健康。

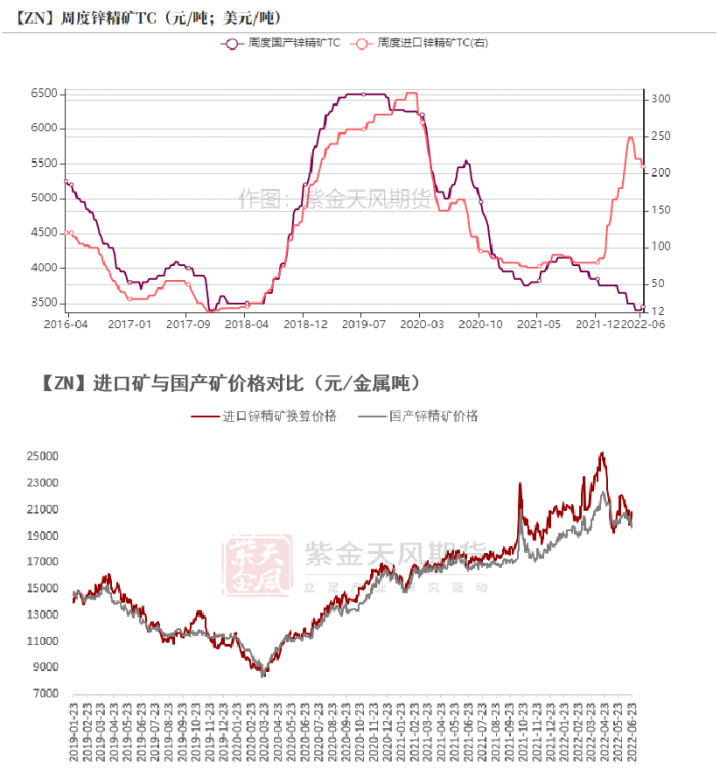

冶炼利润:偏空 上周国内TC上升50元/金属吨至3450元/金属吨;进口TC下降10美元/干吨至210美元/干吨。冶炼利润达到1216元/吨左右。

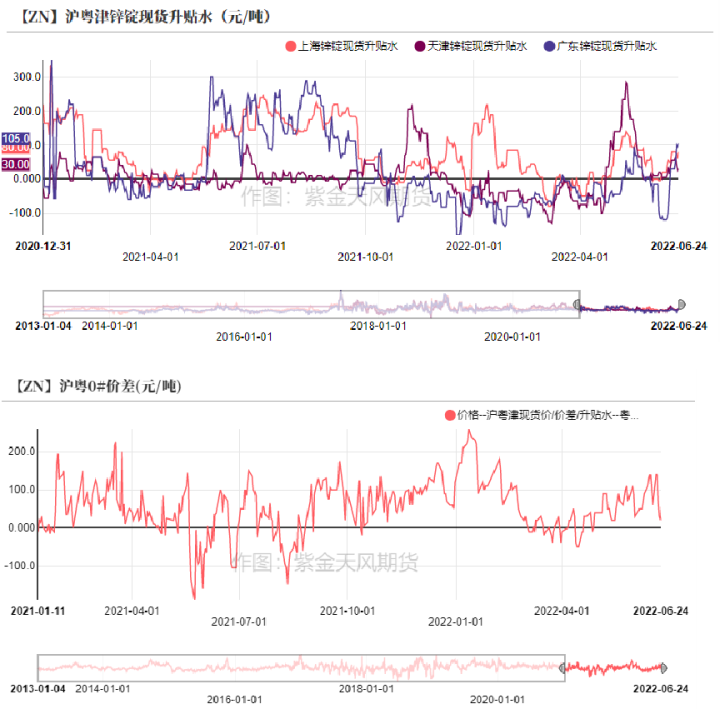

现货升贴水:偏多 上海对07合约升水60-80元/吨;广东对08合约升水30-105元/吨;天津对07合约升水25-65元/吨。

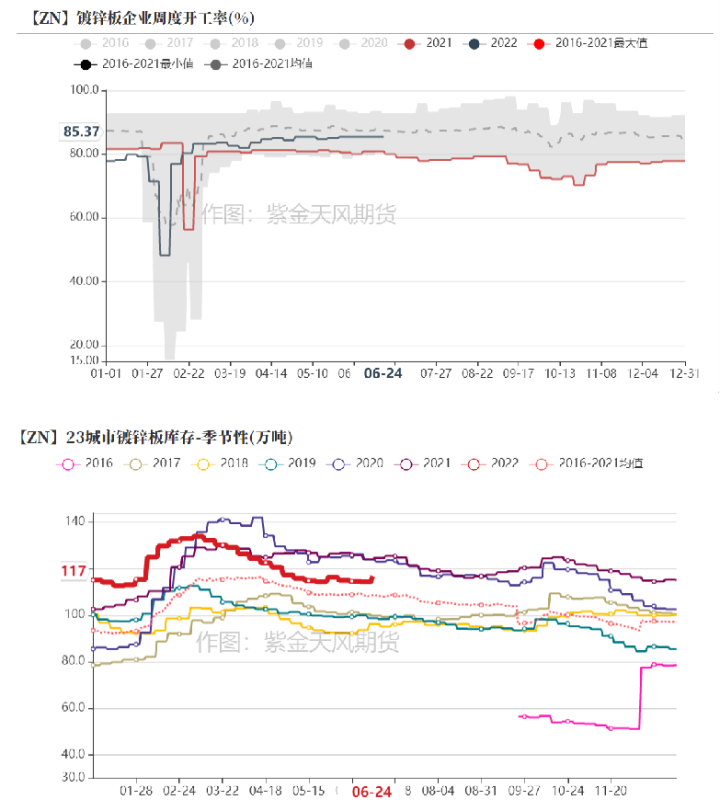

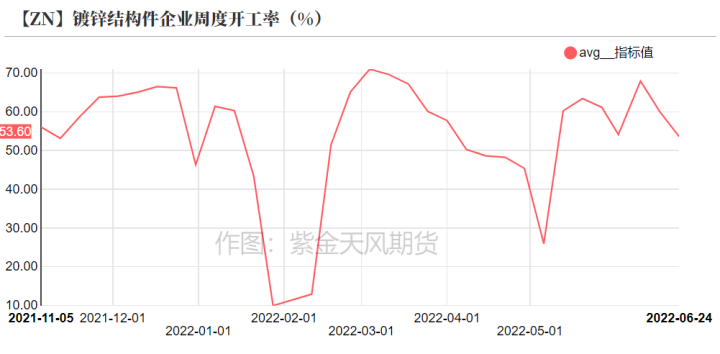

镀锌开工率:偏空 镀锌板企业周度开工率持稳于85.37%;镀锌结构件企业周度开工率53.6%,环比下降。

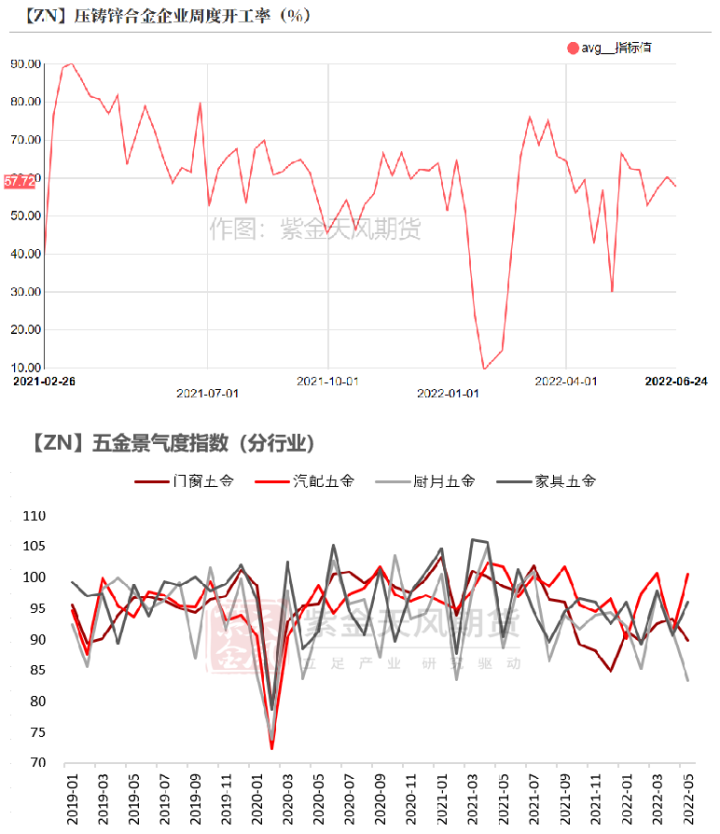

合金开工率:偏空 压铸锌合金企业周度开工率57.72%,环比下降。

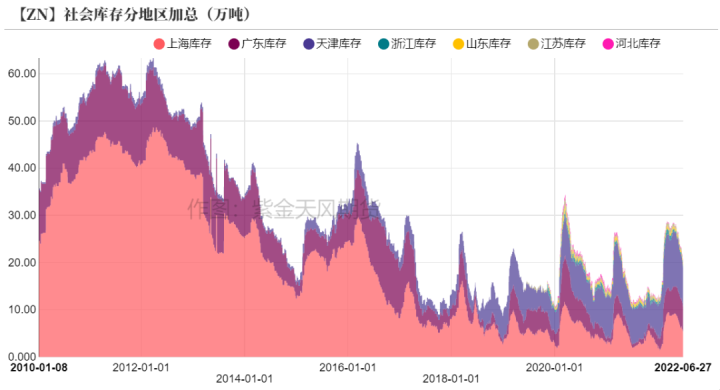

国内库存:偏多 上周国内社会库存减少1.53万吨至20.83万吨;保税区库存持平于1.38万吨。

LME升贴水:偏多 LME锌0-3升水抬升至135美元/吨;远月3-15升水抬升至215美元/吨。

进口利润:偏多 锌精矿进口利润约为-1109元/吨;锌锭进口利润约为-4489元/吨。

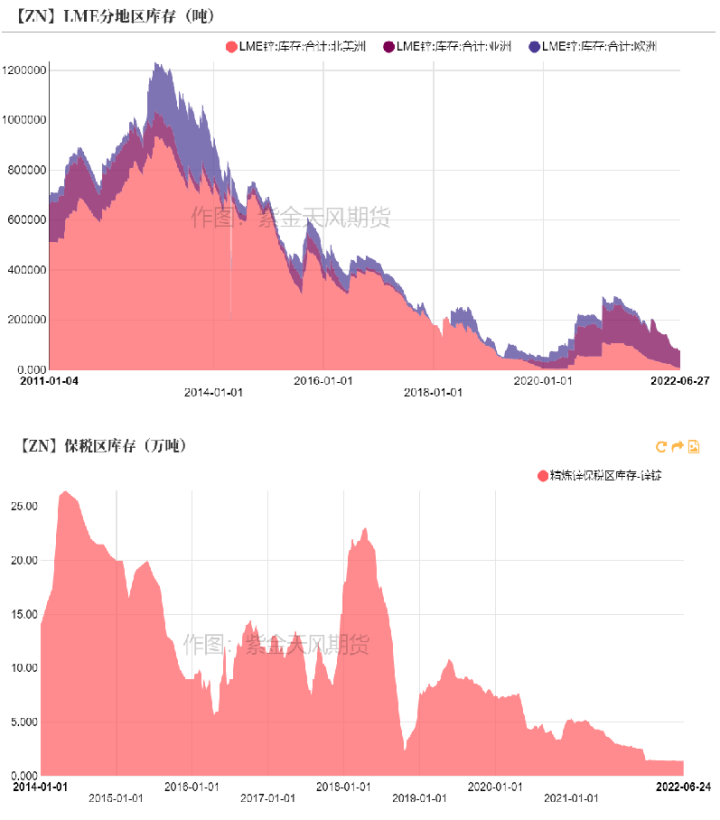

LME库存:偏多 上周LME锌库存减少0.11万吨至7.92万吨。

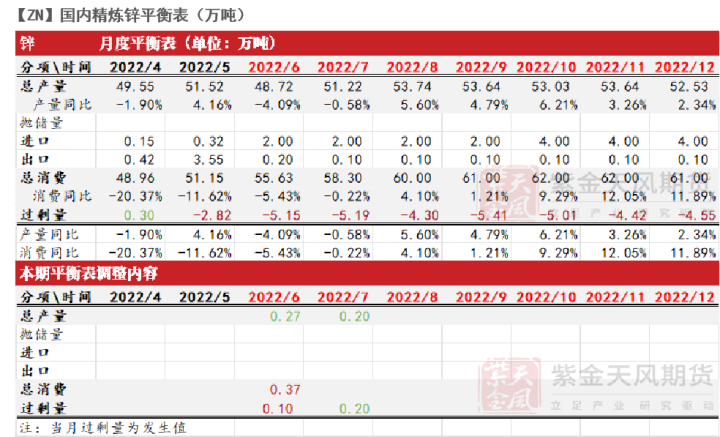

平衡&展望

- 上周总结:受宏观环境影响,消费预期转弱,近期锌价中枢下修、寻找新的运行区间。基本面上,国内炼厂原料仍不充足,锌锭部分带来的冶炼亏损进一步扩大,陕西、甘肃部分冶炼厂新增检修,预计7月精炼锌产量同比或仍将减少;海外低库存的现实矛盾仍旧显著,LME0-3升水在上周四飙升至1998年至今的高位。在周期转向、干扰频发的大环境之中,锌作为有色内部供应缺口较为明显的品种,其表现或将相对偏强。

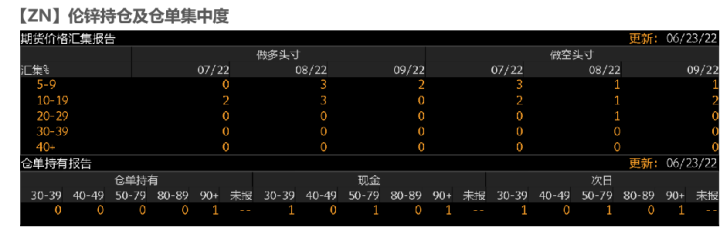

上周焦点:伦锌挤仓风险

上周四伦锌升水飙升

- 上周四,伦锌0-3升水飙升至218美元/吨,达到1998年以来的最高位,这主要是由于1.海外总库存较低;2.其中可交割仓单仅约1.98万吨,注销仓单率超过75%;3.仓单集中度较高,当时90%以上的仓单由1户持有。

- 考虑到目前消费预期转弱,锌价大幅上涨的动力相对有限,当下海外低库存的现实矛盾更多的通过LME升水上涨来表现。截至本周一,LME0-3升水已经回落至66美元/吨附近,然而,在海外低库存的问题缓解之前,伦锌升贴水波动的幅度或将较大。

数据来源:彭博;Wind;紫金天风期货研究所

国产TC微涨 冶炼利润下降

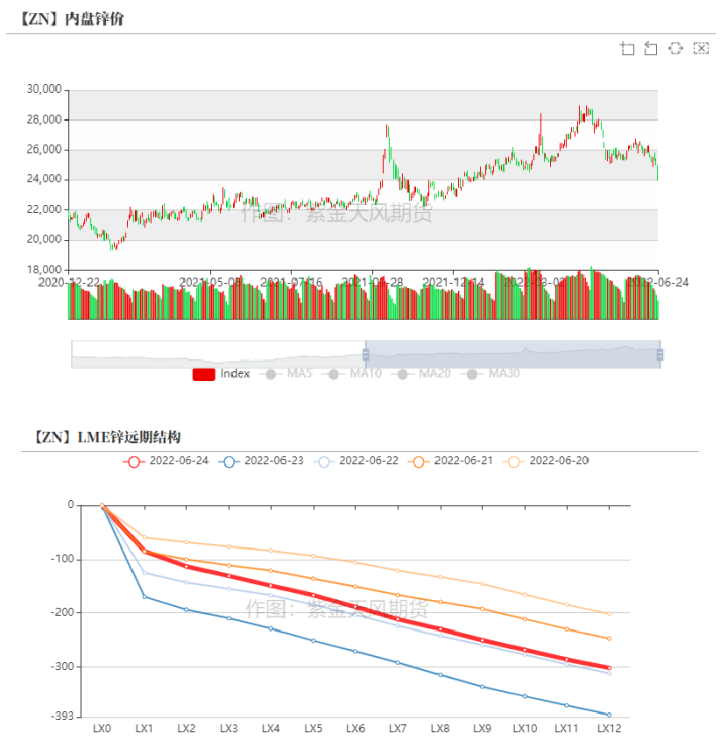

上周五内外锌价急跌

- 上周,沪锌主力合约开于25515元/吨,周内高点25860元/吨,低点23930元/吨,收于23955元/吨,周跌幅6.72%。上周伦锌开于3528.5美元/吨,收于3346美元/吨,周跌幅5.04%。

- 结构上看,LME锌0-3升水抬升至135美元/吨;远月3-15升水抬升至215美元/吨。

数据来源:紫金天风风云

下游低位补货 现货成交好转

- 上周各地现货升水上行,其中广东由于强降雨天气导致到货量减少、货源较为紧张,现货升水上涨的幅度较为明显。

- 上周现货价格下降,多地下游低位补货,前半周现货市场整体成交明显好转;然而,在现货价格仍然较低的上周后半段,由于多数下游在集中补货后采购意愿转弱,较好的成交未能延续,交投氛围有所回落。

数据来源:紫金天风风云

国产TC微涨 进口TC下降

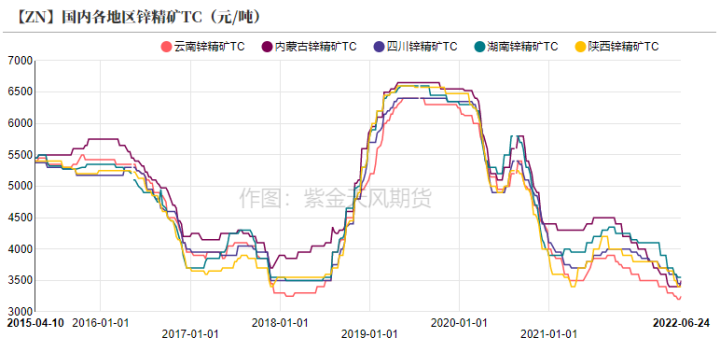

- 上周国内TC上升50元/金属吨至3450元/金属吨;进口TC下降10美元/干吨至210美元/干吨。

- 具体来看,内蒙古地区国产TC上升100元/金属吨至3500元/金属吨,云南地区国产TC上升50元/金属吨至3250元/金属吨,两者均属于锌矿自给率相对较高的区域。近期冶炼厂检修较多,国产TC略微上涨,但从全年偏紧的矿产预期来看,国产TC上涨的空间或将相当有限。当下进口矿价与国产矿价基本持平,然而海外矿端全年大概率维持紧平衡,预计进口TC回升的概率较小。

数据来源:紫金天风风云;紫金天风期货研究所

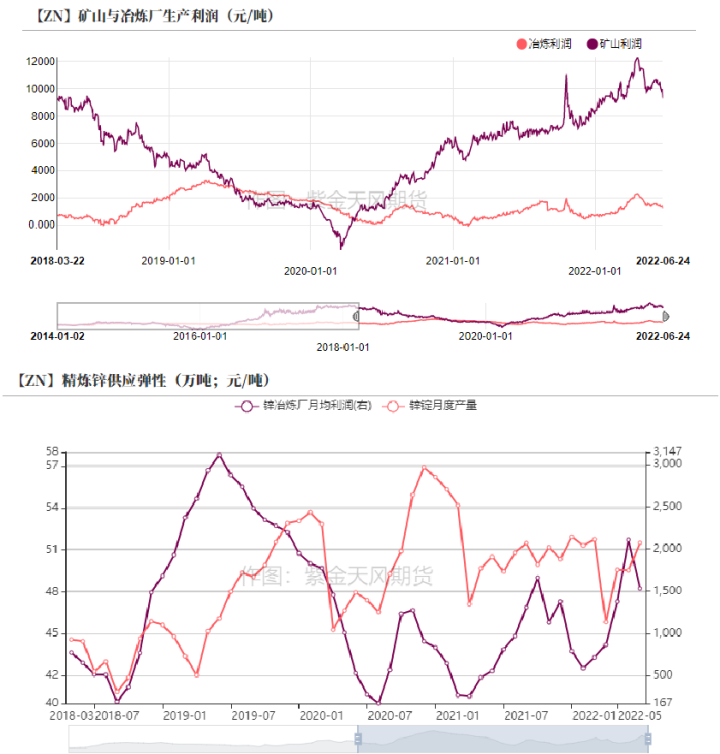

锌锭带来的冶炼亏损扩大

- 上周矿冶利润有所回落。矿山利润约9302元/吨左右,冶炼利润约1216元/吨左右。

- 尽管上周国产TC略微上涨,但锌价跌幅较大,造成冶炼厂生产利润下降,其中锌锭部分带来的亏损幅度进一步扩大。全年原料大概率仍然紧张,国产TC上涨的空间或将相当有限,冶炼厂利润在近期或仍将较大程度上依赖硫酸,这对硫酸价格较低的地区炼厂较为不利。内蒙、陕西部分炼厂新增检修,预计7月精炼锌产量同比或仍将减少。

数据来源:紫金天风风云;紫金天风期货研究所

精炼锌进出口均难维持盈利

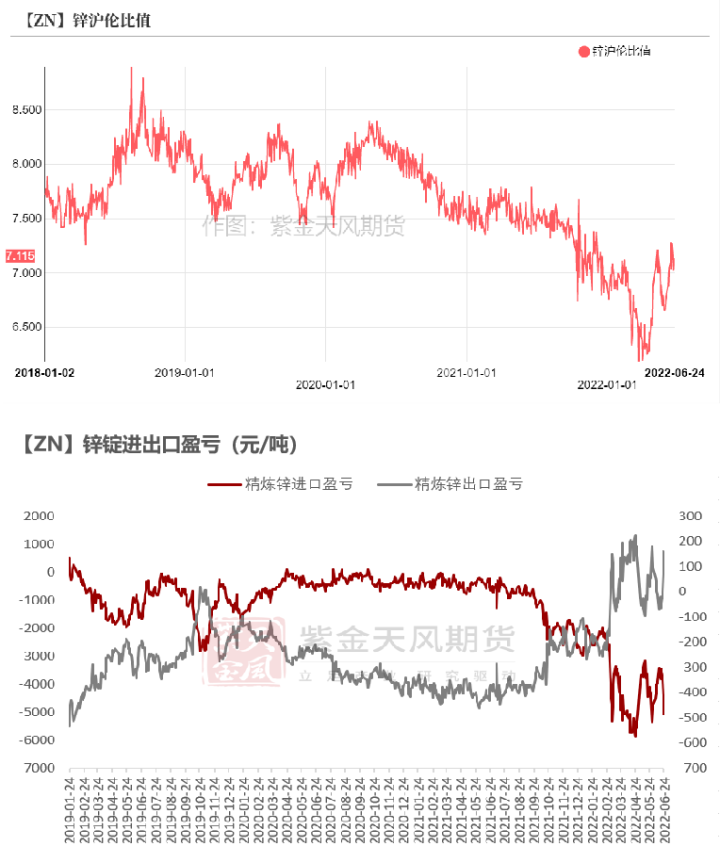

出口窗口大多时间关闭

- 1-5月我国精炼锌累计净出口0.69万吨,去年同期累计净进口22.89万吨。近期沪伦比值中枢有所抬升,徘徊在7附近。精炼锌进口亏损则在3500元/吨-4500元/吨之间,预计锌锭进口亏损在下半年仍然难以完全抹平,精炼锌大概率将维持低位流入。

- 上周后半段,精炼锌出口盈亏由负转正。进入6月,锌锭出口窗口维持开启的时间相对较短,预计本月新增出口订单环比减少,然而较早锁定的出口订单仍在继续,预计6月我国精炼锌或仍呈现净出口。

数据来源:紫金天风风云;紫金天风期货研究所

订单较弱 下游初端开工下滑

镀锌:镀锌板开工持稳 结构件开工下降

- 上周镀锌板企业开工率持平于85.37%。冷轧社会库存增加1.2万吨至132.6万吨,热卷社会库存增加3.3万吨至273万吨,23城市镀锌板库存增加至117万吨。终端订单暂无明显改善,外加南方洪涝延续,企业运输和施工受到限制,钢材库存累加。

- 上周镀锌结构件企业开工率环比下降至约53.6%。脚手架企业利润不足,开工积极性降低;结构件企业终端订单并无明显新增,整体开工率下降。

数据来源:紫金天风风云;SMM;Mysteel

锌合金:逢低补充原料 订单较为低迷

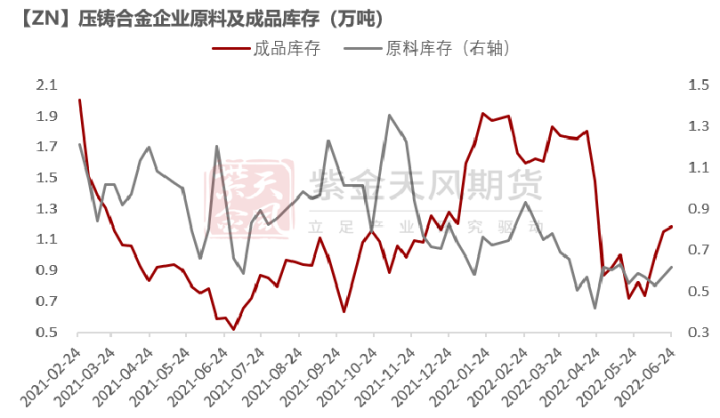

- 上周压铸锌合金企业整体开工率环比下降至约57.72%;成品库存略增至1.18万吨;原料库存增至0.62万吨。

- 非汽配终端景气度大多仍然低迷,广东多数锁具厂家开工不及30%,合金企业终端订单并无明显增量,部分厂家开工意愿转弱;然而部分合金企业试图在原料价低时累积成品,整体开工率下滑幅度不大,成品库存略增。

数据来源:紫金天风风云;SMM;Wind;紫金天风期货研究所

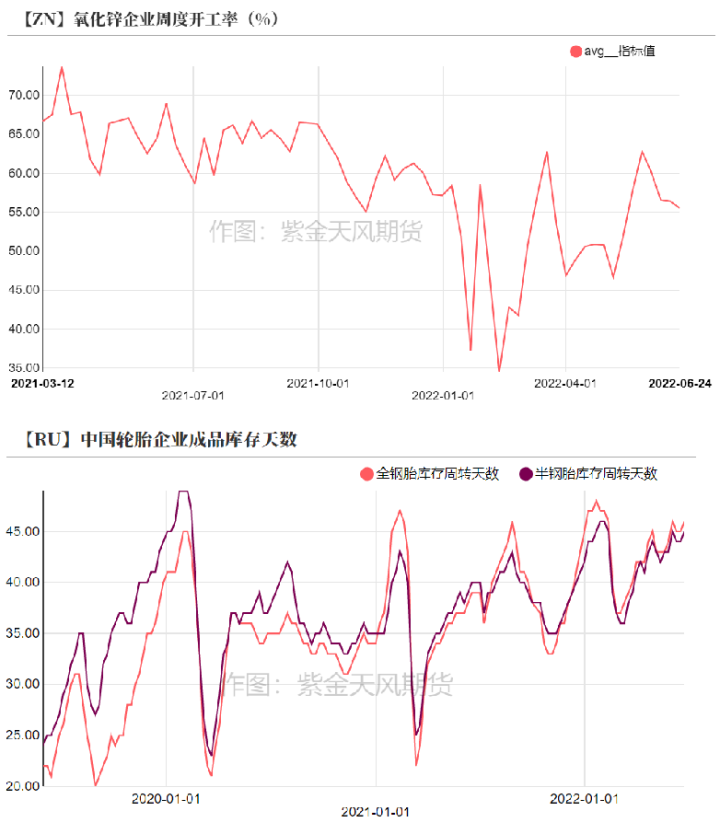

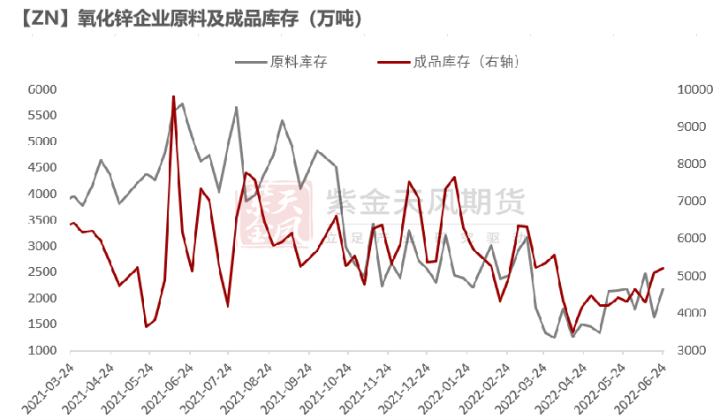

氧化锌:订单较弱 成品累库

- 上周氧化锌企业开工率下滑至55.5%左右;原料库存增加至0.22万吨;成品库存增至0.52万吨。

- 上周原料价格下跌,氧化锌企业逢低补库;终端企业库存天数持续走高,氧化锌企业订单较弱、成品累库,部分企业进一步控产运行,整体开工率下滑。

数据来源:紫金天风风云;SMM;紫金天风期货研究所

内外库存持续去化

- 上周LME锌库存减少0.11万吨至7.92万吨。

- 上周国内社会库存减少1.53万吨至20.83万吨。

- 上周保税区库存持平于1.38万吨。

数据来源:紫金天风风云