感谢您抽出

.

.

来阅读本文

报告摘要

走势评级:纯碱 : 看涨

报告日期:2022年6月24日

★供给端分析:

近年来国内合成碱产能扩张受到明显制约。去年以来虽然厂家持续高利润,但行业新增产能有限。下半年纯碱行业几乎没有新增产能,而连云港碱业的产能退出效应将延续。从开工率角度,在生产高利润刺激下,今年以来纯碱行业开工率持续偏高运行,基本打到瓶颈,进一步上行空间有限。每年夏季高温时节,纯碱行业会迎来检修旺季,开工率将明显走低。目前许多碱厂已经陆续公布了检修计划,后续随着检修企业增多,产量将出现季节性下滑。

★需求端分析:

我们认为短期浮法玻璃产线大规模冷修的概率仍比较小。下半年浮法玻璃在产日熔量或仍将偏高运行,整体波动预计比较有限,对纯碱需求侧的支撑也会比较稳定。而光伏玻璃仍将是下半年纯碱需求增量的主要来源。从听证会已公告项目的投产计划看,下半年光伏玻璃仍有较多新增产能待释放。即便考虑光伏玻璃产线投产的不确定性,从全球新增光伏装机所需要的光伏玻璃对纯碱消耗量进行估算,下半年光伏玻璃仍将给国内纯碱需求端提供较多增量。相较重碱需求,轻碱需求整体波动有限。长周期看,我们看好碳酸锂产业给轻碱需求带来的增量。从出口角度,今年3月之后海外纯碱价格大幅走高提升了我国纯碱的出口竞争力,在短期海外能源价格高企的背景下,后续国内纯碱出口或将延续景气,从而有利于改善国内纯碱供需格局。

★库存端分析:

我们维持今年纯碱行业整体去库的判断。三季度由于行业检修旺季的因素,开工率将明显走低,从而供应相对偏紧。无论是从季节性还是从未来供需的角度,我们都看好三季度纯碱行业去库趋势。四季度纯碱行业通常会季节性累库,今年四季度在供需两旺态势下,预计行业较难明显累库。

★投资建议:

我们在前期报告中持续看好21-22年纯碱行业景气周期,目前维持这一判断。下半年纯碱基本面有望延续改善态势,整体多头趋势较难逆转。值得注意的是,目前市场风险偏好波动较大,交易策略方面,建议把握市场情绪企稳后的时点逢低布局多单,SA2209预计上行至3100-3200元/吨。

★风险提示:

光伏玻璃产线投产不及预期;浮法玻璃产线大规模冷修。

报告全文

1

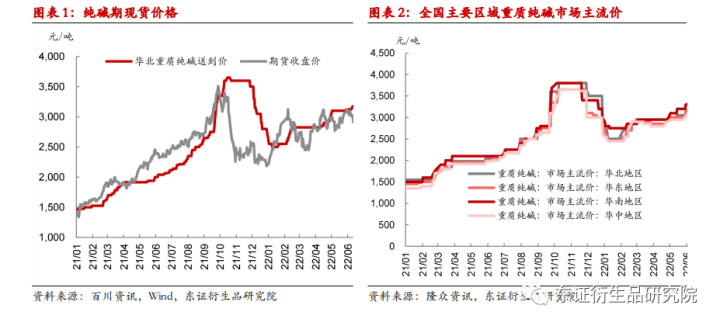

上半年纯碱价格走势

今年初至2月中旬,纯碱期价大幅上涨,核心交易逻辑主要在于以下几点:首先,年初纯碱行业供需博弈接近尾声,下游备货需求启动,纯碱厂家库存自高点开始回落;其次,去年12月光伏装机量大增,市场对今年光伏装机预期乐观,从而对今年光伏玻璃投产所带来的纯碱需求增量预期乐观;再次,浮法玻璃开年价格上行,市场预计短期出现大规模冷修的概率下降,从而浮法玻璃对重碱需求的刚性支撑维系。在多重利多因素的共同作用下,年初至2月中旬纯碱期价自低位大幅反弹。

2月中旬至3月中下旬,纯碱期价较高点明显回调,期间基本面表现类似去年四季度,即在经历年初以来的大幅上涨后,行业再度进入供需博弈阶段。首先,下游消化库存为主,采购积极性不高,刚需补货,抵制厂家高价碱,与此同时厂家挺价运行;其次,部分地区受疫情防控影响,车辆运输受阻,厂家出货速度放缓。随着市场情绪转向谨慎,期价也出现大幅下挫。

3月中下旬至6月上旬,纯碱期价较前期低点再度回升,虽然期间曾因市场风险偏好走低等因素出现过明显回调,但整体呈上行走势。随着物流运输逐渐畅通,厂家出货速度加快,执行订单为主,由于待发量较大,自4月下旬纯碱厂家开启连续去库模式,去库幅度和速度超出市场预期。供需向好支撑下,4月以来纯碱现货走势稳中偏强,全国主要区域重碱市场价均有所上行,价格表现较为坚挺。

6月上旬以来,纯碱期价再度明显回调,一方面受市场整体悲观情绪的影响,另一方面也和厂家出货速度明显放缓有关,市场观望情绪较浓,现货持稳运行为主。

2

供给端分析

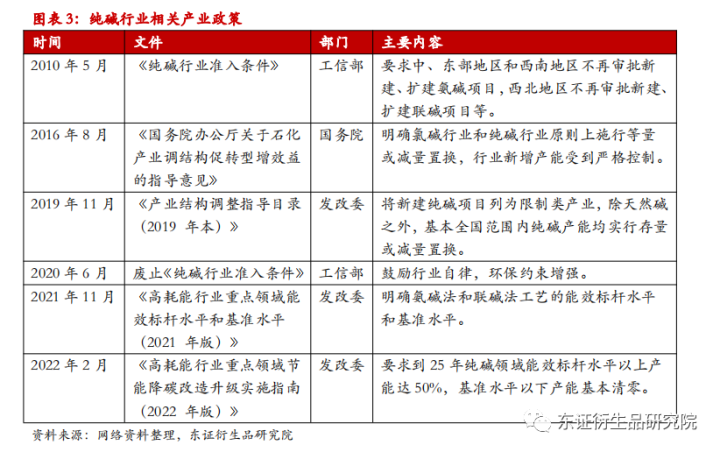

2.1、国内合成碱产能扩张持续受制约

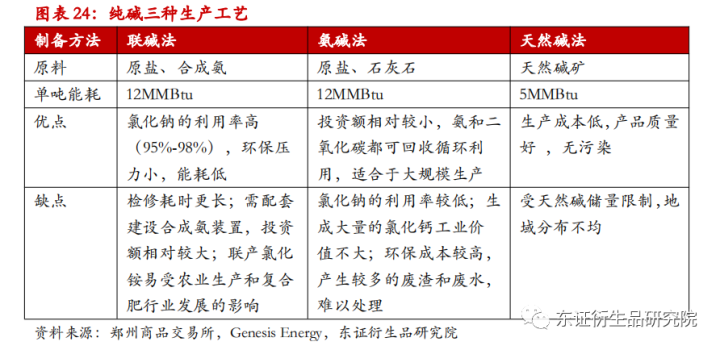

目前我国纯碱产能中90%以上为合成碱法产能,作为高能耗行业,近年来国内合成碱产能扩张受到明显制约。虽然2020年 6月《纯碱行业准入条件》被废止,但行业新增产能仍需经过发改委严格审批,环保和能耗指标约束持续增强。去年3月份,内蒙古在《关于确保完成“十四五”能耗双控目标若干保障措施》中指出,不再审批纯碱行业新增产能项目,确有必要建设的,须在区内实施产能和能耗减量置换。整体来看,目前除天然碱外,国内纯碱新增产能项目基本都要通过存量或减量置换进行。

发改委在今年2月份发布的《高耗能行业重点领域节能降碳改造升级实施指南(2022 年版)》中,要求到25年纯碱领域能效标杆水平以上产能达50%,基准水平以下产能基本清零。2020年我国纯碱行业能效低于基准水平的产能约占10%,至25年基准水平以下产能要基本清零,这意味着25年前纯碱行业超过300万吨的产能面临退出的风险。“双碳”背景下,随着高能耗行业节能降碳转型速度的加快,去年以来国内纯碱存量产能也在加速退出。连云港碱业130万吨产能于去年底搬迁退出市场,中海华邦70万吨产能的纯碱装置自19年11月起停车,目前装置已拆除退市,南方碱业60万吨产能预计在23年退出市场。

受政策端的约束,去年以来虽然纯碱行业持续高利润,但行业新增产能有限。连云港碱业130万吨产能于去年底搬迁后,产能退出效应在今年开始体现。此外,原计划今年底投产的连云港德邦60万吨产能、安徽红四方20万吨产能或继续推迟至明年投产。即便今年投产,预计也在接近年底的时间,对下半年的供给冲击有限。整体来看,下半年纯碱行业几乎没有新增产能,而连云港碱业的产能退出效应将延续。

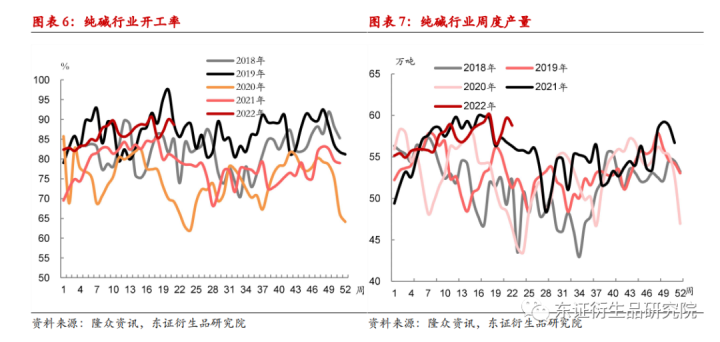

2.2、开工率上行空间有限,检修旺季即将到来

今年纯碱产能口径较去年有所调整,搬迁的连云港碱业以及长期停车不开车的中海华邦、大化不再作为有效产能,因此虽然年初以来纯碱行业开工率明显高于去年同期,但产量水平始终未超过去年高点,最多持平。整体来看,在生产端高利润刺激下,今年以来纯碱行业开工率持续偏高运行,基本打到瓶颈,进一步上行空间有限。从季节性角度,每年夏季高温时节,纯碱行业会迎来检修旺季,开工率将明显走低。目前许多碱厂已经陆续公布了检修计划,后续随着检修企业增多,产量将出现季节性下滑。

3

需求端分析

3.1、下半年浮法玻璃在产日熔量或仍将偏高运行

我国纯碱下游需求结构中,浮法玻璃占比最大,接近50%。今年初至2月中旬,出于对节后市场需求启动的乐观预期,玻璃价格大幅上扬,厂家生产利润也随之明显回升,受此影响,今年1季度浮法玻璃产线的冷修量不及预期。1月下旬至2月份产线出现过集中冷修的情况,但3月以来随着前期冷修产线陆续点火复产,在产日熔量又有所回升。

2月中下旬以来,随着玻璃现货价格的持续走弱,厂家生产利润也再度大幅下滑。虽然目前生产利润已经处于低位,但我们认为短期玻璃产线大规模冷修的概率仍比较小。首先,浮法玻璃产线冷修费用较高,常规冷修需要更换耐火砖材料,冷修费用少则几千万,多则上亿,是玻璃厂家生产运营期间面临的最大成本,而且停产保窑期间也会产生较高成本,费用高昂导致厂家冷修阻力较大。此外,目前耐火砖材料供应偏紧,会拉长厂家常规冷修时间,也在一定程度上构成了冷修阻力;其次,近年来浮法玻璃厂家基本处于盈利状态,尤其是2020年下半年至2021年8月前盈利状况较好,因此当前绝大多数浮法玻璃厂家现金流较为充裕,即便短期面临现金流亏损的情况,厂家压力也不大;再次,今年浮法玻璃行业旺季尚未到来,当前原片厂家对下半年需求仍有所期待,也会导致厂家短期冷修动力不足。综上分析,我们认为下半年浮法玻璃产线出现大规模冷修的概率仍比较小。若后市玻璃现货价格持续低迷,考虑到厂家现金流和往年情况,多数产线或将集中在明年春节前后冷修。

整体来看,下半年浮法玻璃在产日熔量或仍将偏高运行,整体波动预计会比较有限。虽然从季节性角度,下半年浮法玻璃在产日熔量通常会净增长,但由于目前在产日熔量已经处于历史高位,行业供给存量博弈下,产能利用率进一步提升空间也比较有限,在产日熔量向上和向下空间都不会大,从而对纯碱需求端的支撑预计也会比较稳定。从全年角度,我们维持玻璃年度报告中的判断,预计22年浮法玻璃产量或较21年下滑2%。

3.2、下半年光伏玻璃行业仍有较多新增产能待投放

20年下半年,光伏行业的高景气催生了对光伏玻璃的高需求,光伏玻璃一度出现供需失衡,价格飙涨的同时,组件企业甚至面临拿不到货的困境。20年12月份,工信部发文明确光伏玻璃项目可不制定产能置换方案,这一政策上的变更意味着光伏玻璃产能扩张限制被放开,21年开始光伏玻璃产能进入快速扩张期。随着各地光伏玻璃项目落地,今年以来光伏玻璃产能投放仍在加速。截至5月底,今年光伏玻璃在产产能增长约1.4万吨/天,已经超过21年全年的在产产能增量。今年以来光伏玻璃产线投产进度加快也为纯碱需求端提供了较多增量。

今年以来各光伏玻璃厂家投产进度普遍较快,主要和厂家的工程进度、当前市场环境以及听证会的举办有关。首先,受益于光伏装机需求旺盛,当前光伏玻璃市场订单向好,国内光伏玻璃库存自去年12月以来持续下降,光伏玻璃价格近期表现也较为强势,从而提升了光伏玻璃厂家的投产积极性;其次,前期部分厂家因能评、环评手续等问题迟迟未能开工,目前明显加快建设进度;再次,根据新版《水泥玻璃行业产能置换实施办法》要求,在建、拟建及2020年1月之后投产的光伏压延玻璃项目需在2022年5月底前完成听证会程序,听证会的威慑作用较强,也推动了各光伏玻璃厂家投产进度。

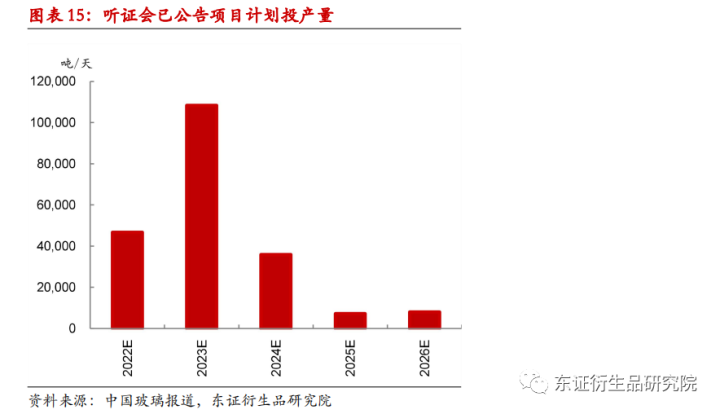

继今年3月份江苏召开首批三场光伏压延玻璃听证会后,截至5月底,有20个省份先后举办了86场光伏玻璃项目听证会。从听证会已公告项目的预计投产情况来看,今年有近5万吨/天的光伏玻璃产能计划投产。截至5月底,今年已经投产了14条光伏玻璃产线,净增日熔量1.4万吨左右。按公告的投产计划看,下半年光伏玻璃仍有大量新增产能待释放,在产日熔量增长空间将明显超过上半年。

值得注意的是,目前公布的只是计划投产量,实际投产仍具有较大不确定性。一方面,听证会只是起点,后续组织单位将形成听证意见、听证报告递交各省委托方,工信部、国家发改委将根据听证意见、专家论证出具项目风险等级提示,低能耗、产业配套将成为审核的主要考量;另一方面,随着光伏玻璃产线投产进度加快,行业产能也将逐渐趋于饱和,后期产线能否点火的不确定性会越来越高。从相对保守和中性的角度,我们沿用了前期报告《从长周期视角看“碳达峰”背景下的光伏玻璃产业》中的估算方法,即基于每年新增光伏装机所需要的光伏玻璃量对纯碱的消耗量进行预估。

今年1-5月份国内光伏新增装机量达到23.71GW,较去年同期增长139.25%。今年以来,国内在政策+经济性双重因素的驱动下,光伏装机需求旺盛。政策方面,主要有风光保障性并网、整县推进及大基地项目;经济性方面,央行推出碳减排支持工具,通过先贷后借等机制,向企业提供资金支持。此外峰谷电价差不断拉大,各地电价不同程度上浮,项目收益率也有所上升。

除国内外,海外光伏政策也在加码。5月欧盟委员会公布“欧盟再生能源计划”,将欧盟“减碳55%”政策组合中2030年可再生能源的总体目标从40%提高到45%。此外,还建立专门的欧盟太阳能战略,到2025年将太阳能光伏发电能力翻一番,到2030年安装600GW。政策驱动下,欧盟光伏装机需求将加速释放。美国方面,6月6日白宫声明美国将对从柬埔寨、马来西亚、泰国和越南采购的太阳能组件给予24个月的关税豁免,此举将加快恢复东南亚对美产品出口,推动美国光伏装机市场快速复苏。此外,白宫表示,美国允许在公共土地上部署更多清洁能源项目,并向城市和农村地区推广;将通过高薪工作支持太阳能劳动力市场的多元化;为盟国建立有弹性的清洁能源制造供应链;另外还在波多黎各投资推进数十个太阳能项目。同时宣布到2024年美国本土太阳能产能达到22.5GW。

整体来看,“双碳”背景下,进行能源供给侧改革、加快清洁能源转型是各国都要面临的挑战。今年以来,俄乌冲突导致全球能源市场受到明显冲击,原油、天然气等传统能源价格大幅上扬,迫使各国加快发展可再生能源的步伐,政策和资金等均向可再生能源倾斜。作为过去十年成本降幅最大且未来仍有继续下降空间的可再生能源形式,加上资源禀赋优异,光伏发电的优势巨大,将成为未来全球能源结构转型的主要替代能源之一。我们预计今年全球光伏新增装机或将达到230GW左右,同比增长44%。

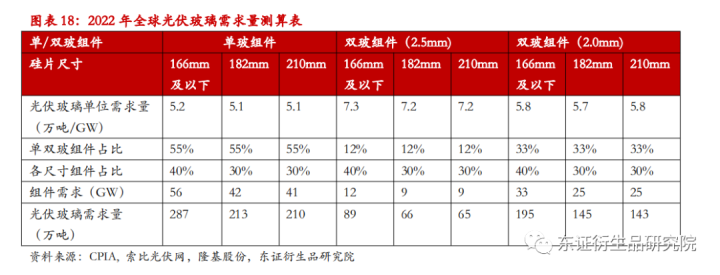

我们沿用了前期报告《从长周期视角看“碳达峰”背景下的光伏玻璃产业》中的估算方法,基于今年全球光伏新增装机230GW的预测值,经测算,今年全球光伏玻璃需求量约为1412万吨。按单吨光伏玻璃消耗0.2吨纯碱,此外根据南玻A公告,平均原片成品率为80%,经计算可得今年全球新增光伏装机所需要的光伏玻璃对国内纯碱的消耗量约为318万吨。上半年国内光伏玻璃端消耗的纯碱预计有140万吨,基于前文估算结果,下半年国内光伏玻璃对纯碱的需求量或将达到180万吨左右。

整体来看,由于光伏玻璃产线的投产节奏具有一定不确定性,基于全球新增光伏装机所需要的光伏玻璃对国内纯碱消耗量进行估算更加客观和中性。但无论是从今年已公告的光伏玻璃计划投产量还是从新增光伏装机所需要的光伏玻璃量来看,下半年国内光伏玻璃对纯碱的需求量都将超过上半年。

3.3、下半年碳酸锂对纯碱需求或在40万吨左右

纯碱行业的需求弹性主要在平板玻璃侧(浮法和光伏玻璃),相较重碱需求,轻碱需求的整体波动有限,18-20年国内轻碱消费量相对稳定,基本在1280万吨附近波动。从长周期看,我们看好碳酸锂产业给轻碱需求侧带来的增量。

在前期报告《从碳酸锂产业看纯碱需求景气度》中我们分析过碳酸锂产业发展对纯碱需求侧的影响。虽然目前国内碳酸锂生产所耗用的纯碱仅占国内纯碱需求总量的1-2%,但我们认为碳酸锂对纯碱基本面的意义主要在于两点:首先,碳酸锂行业本身处于高速发展中,对上游原材料的需求拉动是长期且比较确定性的增长,从长周期看,碳酸锂消耗的纯碱增量较大,会逐渐形成较为显著的影响;其次,因为国内纯碱行业供给和需求两端的差值比较小,因此即便现阶段碳酸锂每年仅在纯碱需求侧提供较小的增量,也会在边际上对其供需平衡表产生一定影响。

基于前期报告中的估算结果,今年国内碳酸锂生产耗用的纯碱量预估在68万吨左右。上半年国内碳酸锂产量约14万吨,按制出1单位碳酸锂需要2单位纯碱计算,则上半年国内碳酸锂对纯碱的需求量约为28万吨,下半年需求量或将达到40万吨左右。

3.4、海外能源价格高企背景下,国内纯碱出口或将延续景气

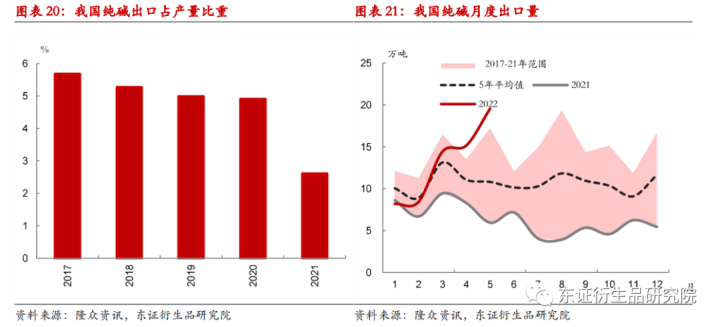

我国纯碱行业以自产自销为主,少量出口,年出口量通常占国内产量的5%左右。21年由于国内纯碱价格大幅拉涨导致内销价格高于出口以及国际航线运力偏紧等因素,纯碱出口大幅下滑。今年以来,纯碱出口量在逐渐回升。1-5月份我国纯碱出口量较去年同期增长了68.6%,4、5月份出口量超过去五年同期水平。

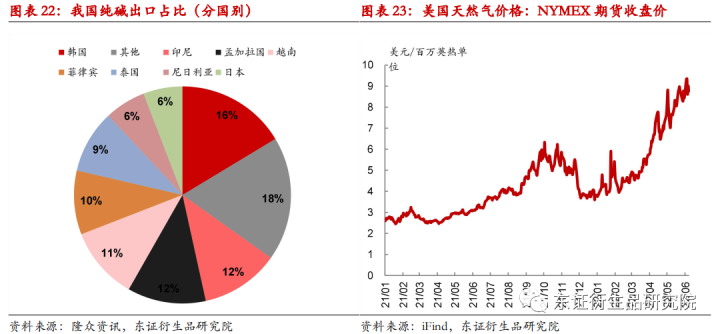

从往年看,我国纯碱主要出口至东南亚、韩国、日本等国。今年3月之后我国纯碱出口量明显增长的主要原因在于全球能源价格上涨推升了海外碱成本,从而显著提升了我国纯碱的出口竞争力,导致部分海外纯碱需求转向国内。

今年以来,尤其是3月份之后,全球能源价格大幅上涨,而纯碱在生产过程中会消耗一定量的天然气、煤炭,从而导致海外碱生产成本显著抬升。此外,美国天然碱协会ANSAC自今年起在天然气价格超过5美元/MMBtu的时候对向全球客户和经销商运送的所有纯碱产品征收天然气附加费,且天然气价格每上涨1美元/MMBtu,附加费增加2美元/吨,进一步推高了海外碱成本。

根据Bloomberg,今年以来印度纯碱现货价格整体上涨,尤其3月之后大幅上扬,截至5月底,价格高达50300卢比/吨,约人民币4320元/吨,显著高于国内纯碱市场价。海外纯碱价格大幅走高提升了我国纯碱的出口竞争力,增强了国内纯碱厂商的出口意愿。

短期来看,海外能源价格预计仍将高企。在此背景下,后续国内纯碱出口端或将延续景气态势,从而有利于进一步改善国内纯碱供需格局。

、

、

4

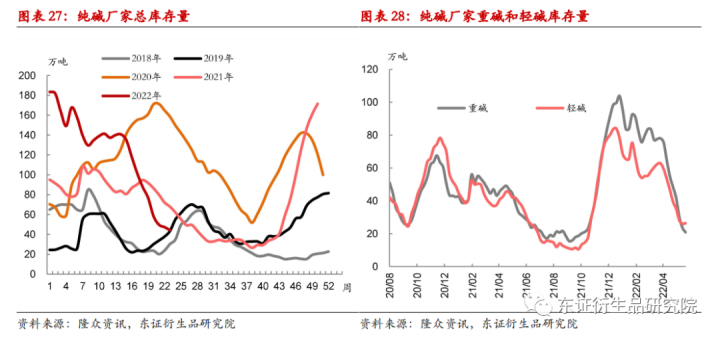

库存端分析

去年国庆节后纯碱行业一度陷入供需博弈状态,在经历去年2、3季度尤其是9月份的大幅上涨后,下游企业和贸易商囤积了大量库存,国庆节后下游消化自身库存或从社会库补充为主,抵触厂家高价碱,导致厂家新订单成交少。由于下游采购意愿弱,纯碱厂家库存连续大幅累积,绝对库存水平升至历史高位。

今年初随着行业供需博弈接近尾声,下游备货需求启动,纯碱厂家库存自高点开始回落。2月中旬至3月中下旬,在经历年初以来的大幅上涨后,行业再度进入供需博弈阶段。首先,下游消化库存为主,采购积极性不高,刚需补货,抵制厂家高价碱,与此同时厂家挺价运行;其次,部分地区受疫情防控影响,车辆运输受阻,厂家出货速度放缓。

而4月下旬后,随着物流运输逐渐畅通,厂家出货速度加快,执行订单为主,由于待发量较大,纯碱厂家开启连续去库模式,去库幅度和速度超出市场预期。

分库存看,今年以来受益于光伏玻璃产线的大量投产,重碱需求端增量较多,虽然产量水平相较轻碱持续走高,但去库幅度依然明显大于轻碱。整体来看,今年纯碱行业的景气度主要由重碱拉动。

从全年角度,我们维持今年纯碱行业整体去库的判断。其中,三季度由于行业检修旺季的因素,开工率将明显走低,从而供应相对偏紧。无论是从季节性还是从未来供需的角度,我们都看好三季度纯碱行业的去库趋势。往年四季度纯碱行业通常会季节性累库,而今年四季度在供需两旺态势下,预计行业较难出现明显累库。

5

投资建议

供给方面,作为高能耗行业,近年来国内合成碱产能扩张受到明显制约。去年以来虽然厂家持续高利润,但行业新增产能有限。下半年纯碱行业几乎没有新增产能,而连云港碱业的产能退出效应将延续。开工率角度,在生产高利润刺激下,今年以来纯碱行业开工率持续偏高运行,基本打到瓶颈,进一步上行空间有限。从季节性角度,每年夏季高温时节,纯碱行业会迎来检修旺季,开工率将明显走低。目前许多碱厂已经陆续公布了检修计划,后续随着检修企业增多,产量将出现季节性下滑。

需求方面,虽然目前浮法玻璃生产利润已经处于低位,但我们认为短期大规模冷修的概率仍比较小。下半年浮法玻璃在产日熔量或仍将偏高运行,整体波动预计比较有限,从而对纯碱需求侧的支撑也会比较稳定。而光伏玻璃仍将是下半年纯碱需求增量的主要来源。随着各地光伏玻璃项目落地,今年以来光伏玻璃产能加速投放。从前期听证会已公告项目的投产计划看,下半年光伏玻璃仍有较多新增产能待释放。即便考虑光伏玻璃产线投产的不确定性,从全球新增光伏装机所需要的光伏玻璃对纯碱消耗量进行估算,下半年光伏玻璃仍将给国内纯碱需求端提供较多增量。相较重碱需求,轻碱需求的整体波动有限。从长周期看,我们看好碳酸锂产业给轻碱需求侧带来的增量。下半年国内碳酸锂生产对纯碱的需求量或在40万吨左右。从出口角度,今年3月之后海外纯碱价格大幅走高提升了我国纯碱的出口竞争力,在短期海外能源价格高企的背景下,后续国内纯碱出口端或将延续景气,从而有利于改善国内纯碱供需格局。

库存方面,从全年角度,我们维持今年纯碱行业整体去库的判断。其中,三季度由于行业检修旺季的因素,开工率将明显走低,从而供应相对偏紧。无论是从季节性还是从未来供需的角度,我们都看好三季度纯碱行业的去库趋势。往年四季度纯碱行业通常会季节性累库,而今年四季度在供需两旺态势下,预计行业较难出现明显累库。

我们在前期报告中持续看好21-22年纯碱行业景气周期,目前维持这一判断。下半年纯碱基本面有望延续改善态势,整体多头趋势较难逆转。值得注意的是,目前市场风险偏好波动较大,交易策略方面,建议把握市场情绪企稳后的时点逢低布局多单,SA2209预计上行至3100-3200元/吨。

6

风险提示

光伏玻璃产线投产不及预期;浮法玻璃产线大规模冷修。

报告作者

曹璐 高级分析师(能源化工)

从业资格号:F3013434

投资咨询号:Z0013049

Email: lu.cao@orientfutures.com

如需查看原文,请联系对应销售!

长按二维码关注