主要结论

主要结论

2022年上半年铁矿石经历了一轮强势上涨,铁矿石进入季节性旺季后,虽然终端需求较差,钢材去库缓慢,但是废钢供应紧张,铁水产量仍环比持续回升,铁矿石需求走强,库存持续去化。进入5月份后,终端矛盾不断积累,钢材率先下跌,但铁水产量仍持续回升的情况下,铁矿仍维持强势。进入6月份后随着钢厂压力增大,开始减产,终端需求弱势反馈到铁矿,价格快速回落。

上半年矿石供应同比处于相对低位,展望下半年,四大矿山在上半年发运量相对较低的情况下,会增加发运力度完成年度目标,同时天气好转,物流恢复,港漂资源到港增加,下半年铁矿供应大概率持续回升。

6月中旬,在钢材终端需求弱势,持续时间较长,迟迟没有好转的情况下,钢厂开始减产。按照当前需求来看,届时铁矿石将面临累库。而且,粗钢压减政策下,全年粗钢产量上限已经能看到,不会有明显走好。钢厂此次减产是在实际亏损持续时间较长,对需求极度悲观的情况下进行,其减产持续时间和力度应该会超出实际需求情况,未来铁矿需求更加悲观。此外,废钢供应的持续紧张可能导致铁水产量下降力度相对较慢,而下半年废钢的供应可能回升。终端需求可能需要到四季度走强,对应铁矿需求可能有阶段性走强。

库存端看,铁矿石的库存快速下降已经接近尾声,接下来去库速度放缓甚至累库。铁矿石已经不具备在终端需求弱势下独自上行的能力,更多的是跟随钢材利润波动。房地产下半年各项指标仍可能有环比走好,但幅度不应太乐观,对应铁矿需求,在三季度钢厂减产后,四季度需求环比走强,则铁矿石有一定反弹空间。

铁矿石未来走势以震荡下跌为主,利润向成材流动,可逢高做空,套利做多螺矿比。

第一部分 行情回顾

2022年上半年,随着房地产各项数据持续走弱,国内经济回落压力增大,政策面为稳定经济发展,持续出台措施稳定房地产,在需求环比走好的预期下,铁矿石经历了一轮强势上涨,铁矿石进入季节性旺季后,虽然终端需求较差,钢材去库缓慢,但是废钢供应紧张,铁水产量仍环比持续回升,铁矿石需求走强,库存持续去化。进入5月份后,终端矛盾不断积累,钢材率先下跌,但铁水产量仍持续回升的情况下,铁矿仍维持强势。进入6月份后随着钢厂压力增大,开始减产,终端需求弱势反馈到铁矿,价格快速回落。

图:铁矿石期货指数日K线

数据来源:文华财经国信期货

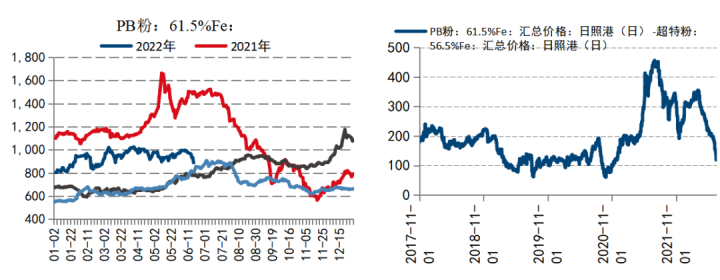

现货方面,PB粉同样是冲高回落的走势,PB与超特的价差持续走弱,在钢厂利润低位的情况下,低品位的矿石持续收到青睐,超特粉相对PB粉走强。

图:铁矿石现货价格(单位:元/吨)

数据来源:Mysteel国信期货

基差变动来看,2022年上半年基差前期维持低位震荡,随后逐渐走阔,背后主要是是对于铁矿石的预期变化,当前在钢厂限产的情况下,铁矿石需求预期较差,预计基差将维持高位。

图:铁矿石主力合约基差

数据来源:Mysteel国信期货

上半年螺纹主力合约/铁矿石主力合约走势在短暂冲高后持续回落,1月份、2月份钢厂在环保限产及冬奥会等因素下,维持超低产量,结合发改委对铁矿石强力打压下,螺矿比走强。随着冬奥会结束,钢厂复产铁矿石价格不断上涨,吃掉成材利润。其后铁水产量的持续攀升,让螺矿比持续走弱。随着钢厂限产的进行,螺矿比有走强的空间,可逢低做多螺矿比。

图:螺矿比(单位:万吨)

数据来源:Mysteel国信期货

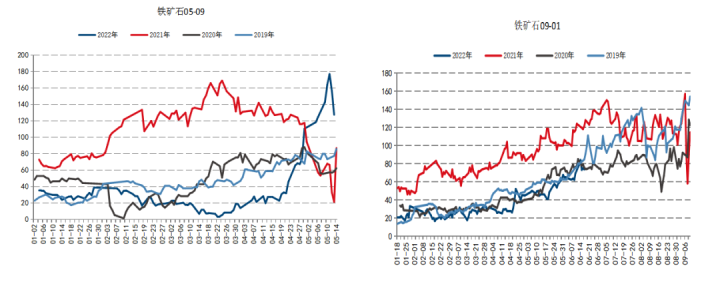

期限结构来看,铁矿石5-9正套价格在临近交割持续走强,主要原因是05合约临近交割,库存快速下降,强势基本面支撑近月合约。9-1价差持续走强,房地产仍是政策端走好,现实较差,短期需求没有大幅回升,真正需求仍集中在09合约上,因此09合约相对走强。但随着房地产走好的现实迟迟未兑现,预计未来的乐观预期会转移到01合约上。钢厂限产持续进行,对矿石的影响09合约可能还要大于01合约,因此9-1正套已经没有基本面支撑,反套在钢厂减产节奏未知的情形下,也难确定。

图:铁矿石期货期限结构(单位:元/吨)

数据来源:Mysteel国信期货

数据来源:Mysteel国信期货

第二部分 供需分析

01供应

1、主流矿山

2022年上半年,主流矿山发运同比明显降低。一是因为价格因素,在铁矿石价格处于较低位置时,矿山发运积极性降低,二是因为天气及物流原因,矿山发运迟迟难以回升,并且港漂相对增加,到港量减少。在天气影响因素减弱后,主流矿山发运下半年可能有明显回升,同时国内港口物流恢复,到港量也会有所增加。

图:主流矿山供应(单位:万吨)

数据来源:Mysteel国信期货

2、非主流供应

非主流矿山方面,2022年上半年供应处于相对低位,其中印度方面发运量相对较低。一方面,俄乌冲突导致铁矿相对紧张,另一方面,自2021年下半年中国粗钢产能压减导致对于非主流矿山的需求持续下滑,印粉市场相对萎缩。

图:铁矿石全球发货量(单位:万吨)

数据来源:Mysteel国信期货

2022年上半年矿石供应同比处于相对低位,展望下半年,四大矿山在发运量相对较低的情况下,会增加发运力度完成年度目标,同时天气好转,物流恢复,港漂资源到港增加,下半年铁矿供应大概率持续回升。

02需求

2022年上半年需求先弱后强,背后原因一是季节性因素,二是钢厂心态的转变。在政策对房地产、基建、制造业等不断刺激下,市场从悲观心态中慢慢转为乐观,生产逐渐回升。同时,疫情因素导致废钢供给紧张,铁矿石需求逐渐走强,疏港量上半年先弱后强。

图:疏港量(单位:万吨)

数据来源:Mysteel国信期货

上半年粗钢产量环比持续回升,截止2022年5月份,粗钢产量比2021年同期减少3800万吨,从高频数据看,6月份粗钢产量比2021年仍然保持下滑态势,同时6月中旬开始港产减产力度增强,预计上半年粗钢产量同比降低4200万吨,对于粗钢压减任务基本完成,只是在刺激经济的背景下,粗钢压减的政策手段淡化,预计全年不超去年是主基调,钢厂产能仍是通过市场自身调节。

图:粗钢产量(单位:万吨)

数据来源:Mysteel国信期货

钢联统计口径的247家钢企铁水日均产量在上半年持续攀升,到达243.3万吨,支撑上半年矿石走势的强势。随着钢厂减产的进行,铁水产量见顶,后续可能会有回落。分析当前市场,铁水产量的压减是在需求弱势、钢厂亏损的情况下钢厂自发进行的,而非行政手段干预,若需求明显恢复,钢材利润回升,铁水产量将有一定回升。而四季度需求可能有环比走强,铁水产量未来将先弱后强。

图:铁水产量(单位:万吨)

数据来源:Mysteel国信期货

6月中旬,在钢材终端需求弱势,持续时间较长,迟迟没有好转的情况下,钢厂开始减产。按照当前需求来看,粗钢产量可能需要降低到,对应日均铁水产量可能会降低到,届时铁矿石将面临累库。而且,粗钢压减政策下,全年粗钢产量上限已经能看到,不会有明显走好。钢厂此次减产是在实际亏损持续时间较长,对需求极度悲观的情况下进行的,其减产持续时间和力度应该会超出实际需求情况,未来铁矿需求更加悲观。此外,废钢供应的持续紧张可能导致铁水产量下降力度相对较慢。终端需求可能需要到四季度走强,铁矿需求可能有阶段性走强。

03库存

1、港口库存

上半年的铁矿石港口库存见顶回落,伴随的是钢材产量环比回升和矿山发运低位。尤其在进入四月份之后,铁矿港口库存回落速度很快,支撑矿石价格快速上涨。随着钢厂减产的进行,预计铁矿石库存快速去库结束,去库速度减缓,7月份可能开始累库。四季度需求可能环比走强,届时铁矿仍可能短暂去库。

图:铁矿石港口库存(单位:万吨)

数据来源:Mysteel国信期货

2、钢厂库存

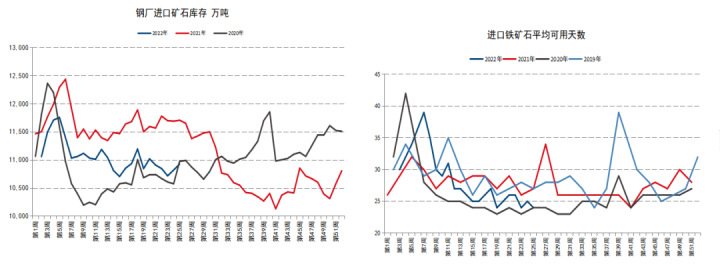

上半年铁矿石钢厂库存同样快速去化,相对于近几年处于偏低水平。

图:进口铁矿石国内钢厂库存(单位:万吨)、进口铁矿石平均可用天数(单位:天)

数据来源:Mysteel国信期货

结合供需情况,铁矿石的库存快速下降已经接近尾声,接下来去库速度放缓甚至累库。铁矿石已经不具备在终端需求弱势下独自上行的能力,更多的是跟随钢材利润波动。

04地产基建

2022年上半年基建明显发力,一二季度专项债累计同比均大幅增加上,地产则持续沉沦,新开工面积同比下滑40%,商品房销售同比下滑30%。政策端持续发力,降低贷款利率,各地放松限购,5月数据开始环比走强,后续房地产数据可能环比继续走好。

图:专项债累积发行额(单位:亿元)

数据来源:WIND国信期货

房地产新开工面积的大幅下滑,背后不仅是房价弱势导致,更是房地产企业主动去杠杆的过程,在销售困难,融资艰难的情况下,房地产企业拿地开工积极性大幅降低,首要任务是降低杠杆度过寒冬,因此,房地产新开工面积虽将环比上行,但幅度可能不会太大,指标上可能仍是低位震荡。

图:房地产企业新开工面积(单位:万平方米)

数据来源:Mysteel国信期货

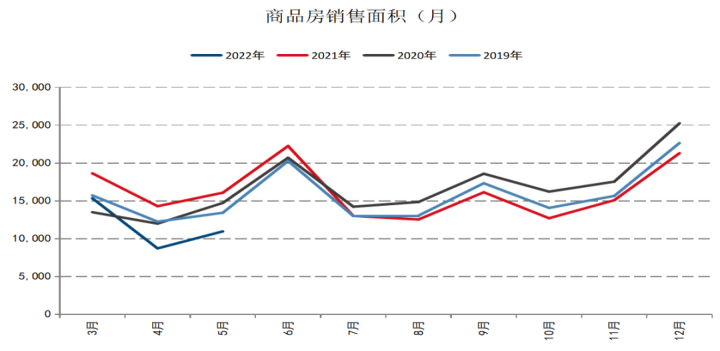

作为房地产行业先行指标,商品房销售持续走弱,在保经济的主基调下,扭转人们对于房价大幅下跌的预期成为最核心的任务。近期,多地出现下调购房贷款首付利率的政策,预计未来销售会有适当好转。一线城市成交已经回暖,强二线部分城市略有回升,其后需要观察二三线城市能否持续走强。

图:商品房销售面积(单位:万平方米)

数据来源:Mysteel国信期货

总结与展望

2022年上半年铁矿石经历了一轮强势上涨,铁矿石进入季节性旺季后,虽然终端需求较差,钢材去库缓慢,但是废钢供应紧张,铁水产量仍环比持续回升,铁矿石需求走强,库存持续去化。进入5月份后,终端矛盾不断积累,钢材率先下跌,但铁水产量仍持续回升的情况下,铁矿仍维持强势。进入6月份后随着钢厂压力增大,开始减产,终端需求弱势反馈到铁矿,价格快速回落。

上半年矿石供应同比处于相对低位,展望下半年,四大矿山在上半年发运量相对较低的情况下,会增加发运力度完成年度目标,同时天气好转,物流恢复,港漂资源到港增加,下半年铁矿供应大概率持续回升。

6月中旬,在钢材终端需求弱势,持续时间较长,迟迟没有好转的情况下,钢厂开始减产。按照当前需求来看,届时铁矿石将面临累库。而且,粗钢压减政策下,全年粗钢产量上限已经能看到,不会有明显走好。钢厂此次减产是在实际亏损持续时间较长,对需求极度悲观的情况下进行,其减产持续时间和力度应该会超出实际需求情况,未来铁矿需求更加悲观。此外,废钢供应的持续紧张可能导致铁水产量下降力度相对较慢,而下半年废钢的供应可能回升。终端需求可能需要到四季度走强,对应铁矿需求可能有阶段性走强。

库存端看,铁矿石的库存快速下降已经接近尾声,接下来去库速度放缓甚至累库。铁矿石已经不具备在终端需求弱势下独自上行的能力,更多的是跟随钢材利润波动。房地产下半年各项指标仍可能有环比走好,但幅度不应太乐观,对应铁矿需求,在三季度钢厂减产后,四季度需求环比走强,则铁矿石有一定反弹空间。

铁矿石未来走势以震荡下跌为主,利润向成材流动,可逢高做空,套利方面做多螺矿比。

分析师:邵荟憧

从业资格号:F3055550

投资咨询号:Z0015224

邮箱:15219@guosen.com.cn

分析师助理:马钰

从业资格号:F0309736

邮箱:15627@guosen.com.cn

分享

分享 点收藏

点收藏 点点赞

点点赞 点在看

点在看