重要提示

本公众号所推送的内容经由中信期货授权后发布,均为中信期货已公开的信息,不保证文中观点或陈述的完整性、准确性和更新及时性,且不作任何担保。本公众号所推送文章不构成任何形式的投资建议或销售要约,期货有风险,投资需谨慎。 本文主要贡献者 沈照明、辛子豪 转自中信期货2022年6月27日半年度策略报告转载请注明:来源于公众号“沈照明有色金属研究”,严禁删改正文内容和文章标题,并附上公众号原文链接

本文主要贡献者 沈照明、辛子豪 转自中信期货2022年6月27日半年度策略报告转载请注明:来源于公众号“沈照明有色金属研究”,严禁删改正文内容和文章标题,并附上公众号原文链接

主要内容

主要内容

主要观点:我们认为下半年锡价中枢将下移,三季度可能会出现阶段性反弹,伦锡波动区间估计在18000-35000美元,沪锡波动区间在17-28万元。

核心逻辑:

(1)供应上看,海外精锡冶炼产能逐步释放,MSC奥斯迈特炉落地后产能达4万吨/年,目前产量逐步释放,印尼天马新建4万吨/年奥炉产能,产量有增加预期;结构上看,上半年中国锡矿供应量较充足,叠加海外锡锭大量进口使得国内供应明显过剩,但进入下半年,5-8月缅甸矿产量或受安全检查影响走低,价格快速下跌后佤邦财政部抛储意愿降低,加之炼厂联合集中检修,6-7月锡锭供应或有明显收缩,海外经济增速放缓背景下,进口窗口有持续打开预期。

(2)消费上看,全球流动性收紧,海外经济或进入下行通道,终端电子产品消费不及去年,国内在疫情好转的背景下消费有望受到提振,三、四季度环比将走强,但这也要关注稳增长政策对于精锡消费的实质性传导。

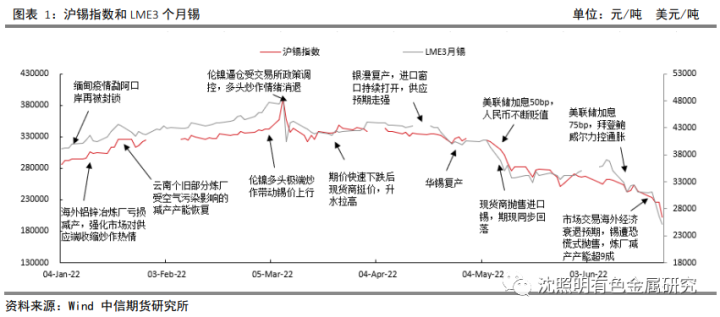

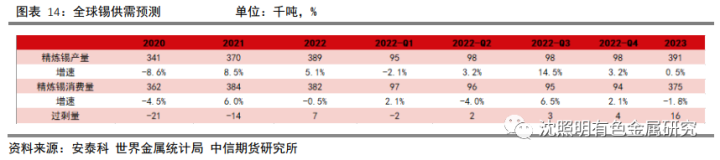

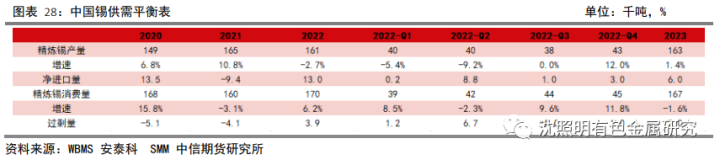

(3)就供需平衡和库存来看,我们估计三季度全球和中国锡锭分别过剩3千吨和短缺5千吨,四季度全球和中国供需将进一步过剩。LME+SHFE锡库存将累积。截止6月24日,LME+SHFE锡锭库存7161吨,较去年底累库3881吨,考虑到国内炼厂集中检修的负面影响,三季度沪锡的库存可能进一步下行。

投资建议:1、单边:整体偏空思路对待,但三季度可能出现阶段性反弹,概率更大的时间窗口在7月上旬。

2、结构性机会:沪锡内外盘反套。

风险因素:海外流动性放松;稳增长政策刺激力度超预期

正文

一、2022年上半年锡行情回顾

2022年上半年,沪锡在一季度价格快速冲高,同时供应恢复预期也在不断走强,我们在二季报中已提示供应恢复的预期以及国内疫情管控和高锡价会对锡锭消费带来负面影响,逻辑均被证实,超出预期的是海外进口锡锭增加的数量和市场对经济衰退交易逻辑的快速切换,这使得二季度跌幅极深,达41.25%。4月,华锡复产,全国因疫情封控地区数量增加,下游消费放缓,但现货商仍维持挺价力度,现货升水维持较高位置;5月,在进口窗口持续打开的背景下,大量海外进口锡锭进入国内,现货市场受冲击影响价格不断走低,升水明显回落;6月,在美联储加息75bp、欧洲央行预期7月加息25bp和英央行再次加息25bp的背景下,海外流动性加速收紧,价格加速下跌。中旬国内炼厂开始联合集中检修,但截至6月24日,价格仍未止跌,这主要由于鲍威尔发言承认经济存在衰退可能,市场交易经济或进入衰退周期的预期,沪锡伦锡遭大幅杀跌。

二、2022年下半年锡市场观点和核心逻辑

我们认为下半年锡价中枢将下移,三季度可能会出现阶段性反弹,伦锡波动区间估计在18000-35000美元,沪锡波动区间在17-28万元。主要是基于以下几点:

(1)供应上看,海外精锡冶炼产能逐步释放,MSC奥斯迈特炉落地后产能达4万吨/年,目前产量逐步释放,印尼天马新建4万吨/年奥炉产能,产量有增加预期;结构上看,上半年中国锡矿供应量较充足,叠加海外锡锭大量进口使得国内供应明显过剩,但进入下半年,5-8月缅甸矿产量或受安全检查影响走低,价格快速下跌后佤邦财政部抛储意愿降低,加之炼厂联合集中检修,6-7月锡锭供应或有明显收缩,海外经济增速放缓背景下,进口窗口有持续打开预期。

(2)消费上看,全球流动性收紧,海外经济或进入下行通道,终端电子产品消费不及去年,国内在疫情好转的背景下消费有望受到提振,三、四季度环比将走强,但这也要关注稳增长政策对于精锡消费的实质性传导。

(3)就供需平衡和库存来看,我们估计三季度全球和中国锡锭分别过剩3千吨和短缺5千吨,四季度全球和中国供需将进一步过剩。LME+SHFE锡库存将累积。截止6月24日,LME+SHFE锡锭库存7161吨,较去年底累库3881吨,考虑到国内炼厂集中检修的负面影响,三季度沪锡的库存可能进一步下行。

三、基本面分析

(一)全球锡市场供需

1.1全球锡供应恢复

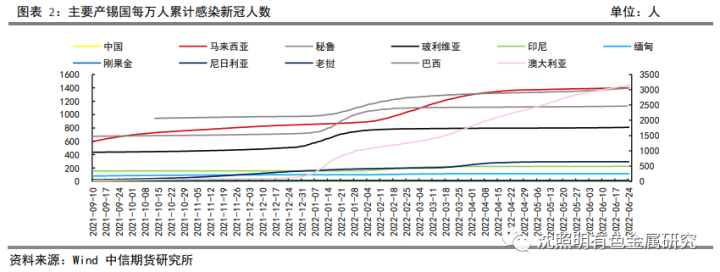

今年以来,主要产锡国疫情形势明显放缓。从3月31日至6月23日,印尼累计感染率仅上升3bp;马来西亚累计感染率仅上升1.1%;缅甸累计感染率仅上升1bp。但也要注意到,澳大利亚感染人数上升加快,累计感染率上升13.6%。奥密克戎病毒已让大多数州的卫生系统瘫痪,新州目前所受影响最为严重。据总理说,在Delta病毒传播期间,建立家庭医院是为了保障医院的医疗容量,但这次人们要靠自己了,必须承担 “个人责任”。

海外国家普遍开始放宽疫情管控,以与病毒共存理念为主,疫情对工业生产扰动影响极低。如马来西亚于4月1日开放边界,取消国内多项防疫限制;印尼总统佐科在5月17日的新闻发布会上宣布放宽新冠疫情管控措施,允许民众在户外或人员较少的开放性空间不戴口罩,已接种两针以上疫苗的外国游客入境不再需要核酸检测。

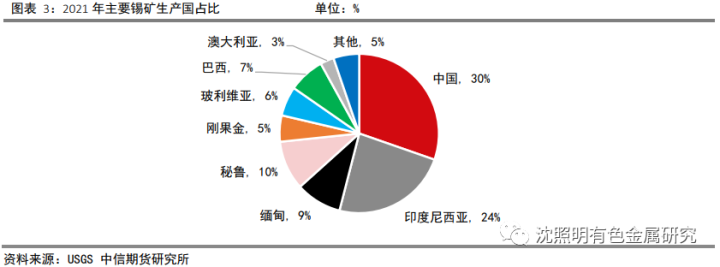

总的来看,海外锡产出大国疫情数据表现较好,澳大利亚疫情虽明显恶化,但其矿端占比仅为3%,对锡供应影响实际较小。

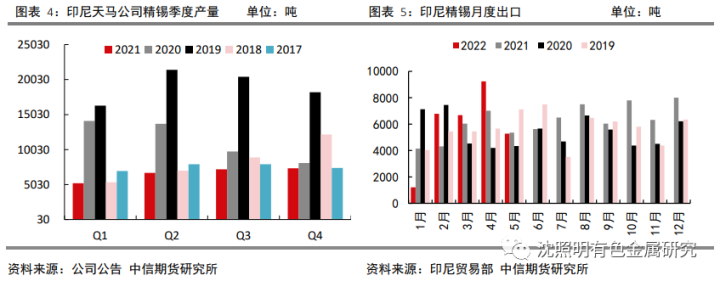

2022年二季度全球锡供应继续恢复。2021年四季度,印尼天马公司精锡产量为7345吨,环比增加1.9%,自一季度以来产量连续回升,当季产量同比下降9%,2021年累计生产锡锭26465吨,同比下降42%。天马2021年年报中提及在今年二季度有望投产40000吨产能的奥斯迈特炉,预期供应继续增加。

全国范围来看,印尼2021年锡矿产量也维持在高位,USGS预计年产量达71000金属吨,同比2020年增长34%,比2019年也仅下降8%。出口方面,印尼精锡出口在上半年快速增加,5月精锡出口5283.46吨,同比减少1.4%,1-5月累计精锡出口29186吨,同比增长8.6%。印尼政府将于6月审查出口许可证,这对锡的出口的影响不会很大,当地主要锡贸易商向ITA证实,他们的供应商的许可证已经得到审查,预计不会出现中断,且天马已经获得了今年的出口许可证。印尼投资部长兼投资统筹机构(BKPM)主任巴利还称政府将于今年年底禁止锡出口,但印尼政策经常反复,我们认为此法规实施可能性较低,一种中性的可能情况是政府批准少数公司如天马有出口权利,而此举将减少部分无法获得出口许可的小型炼厂产量,使得更多锡矿资源向大型炼厂转移,印尼国内炼厂集中度抬升,国际议价权抬升。

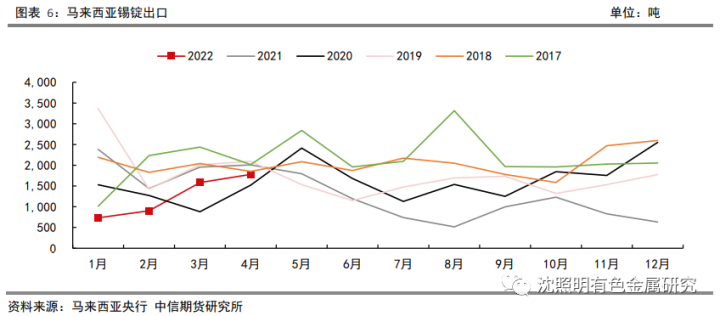

马来西亚冶炼集团奥斯迈特炉新工厂投产后产能可达4万吨,较此前增加50%,产能爬坡增量明显。从今年上半年出口来看,马来西亚出口量快速增加,4月出口1780.45吨,同比减少11.4%,环比增加12.5%,1-4月累计出口5000.86吨,同比减少35.8%,仍处上升态势。

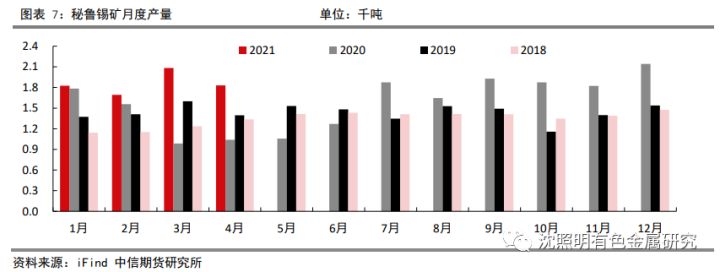

南美方面,B2尾矿产能爬坡和技术提升也使得秘鲁锡矿产量增加,4月秘鲁2.06千吨,同比增长1%,1-4月秘鲁累计生产7.99千吨,同比增长5%。

总的来看,上半年东南亚锡主要生产国供应有所好转,下半年印尼和马来西亚精锡产量仍有望进一步回升,但缅甸仍受锡矿品味下降影响,佤邦财政部发布停产整顿炸药安全通知可能使缅甸5月-8月锡矿产量下降30%。南美方面,B2尾矿产能爬坡和技术提升也使得秘鲁锡矿产量增加。

1.2全球锡消费传统板块增速回落拖累消费

2022年上半年全球锡消费增长表现回落,全球半导体销售额仍保持较高增速,但具体到下游来看,终端产品出货量不及往年同期。

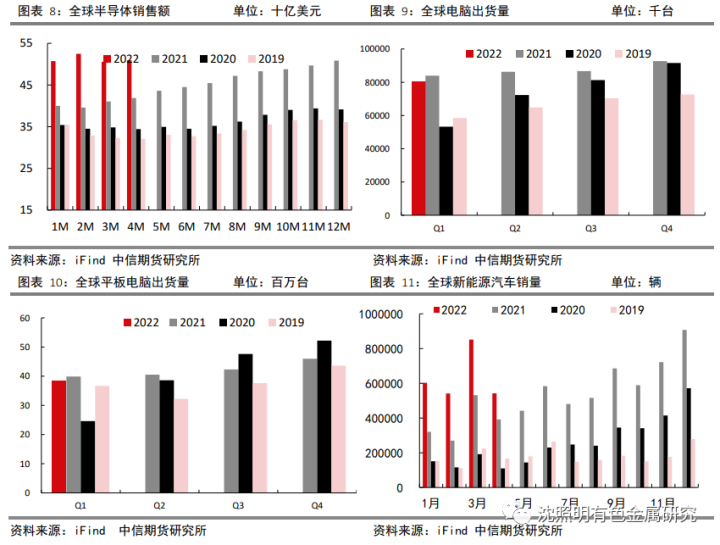

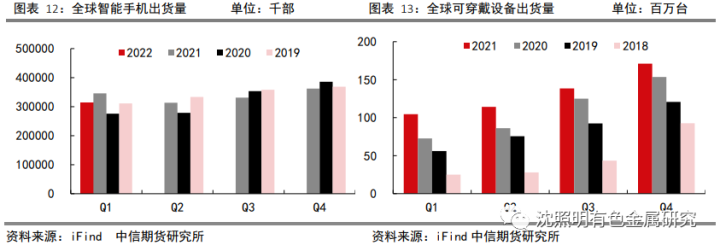

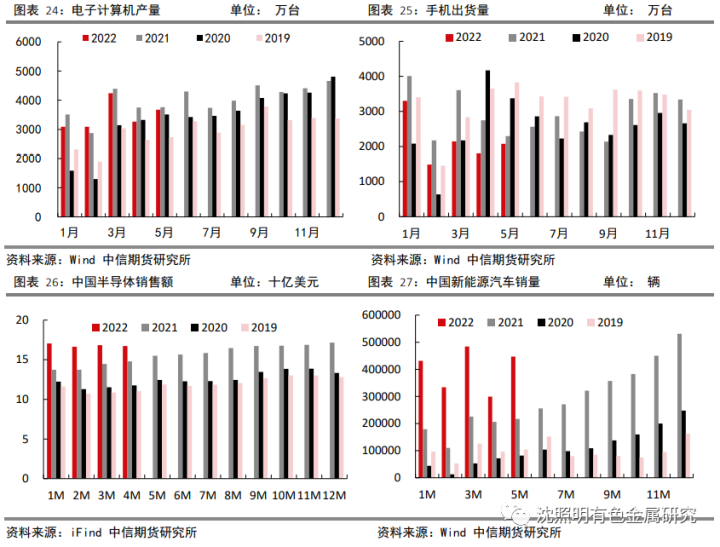

4月份,全球半导体销售额为509.2亿美元,同比增长21.7%,1-4月累计同比增长26.0%,世界半导体贸易统计协会(WSTS)6月7日数据,预计2023年半导体市场将比2022年增长5%,达到6796亿美元。2022年的全球半导体市场预期为6464亿美元,比上次预测上调450亿美元。半导体行业仍景气,但是客观的来看,销售额走高也有半导体价格在全球缺芯背景下快速增长的原因。2022年一季度,全球电脑、平板、智能手机及可穿戴设备出货量分别为8050万台、3840万台、31410万部,同比分别减少4%、减少4%和减少9%。根据 IDC 公布的最新数据,2022 年第1 季度全球可穿戴设备市场出现首次下滑,总出货量为 1.053 亿部,同比下降 3%。

新能源领域消费仍景气,4月全球新能源汽车销量54.3万辆,同比增长38%,1-4月累计同比增长68%。2021年全球光伏新增装机量183GW,我们预计2022年中性条件下将增至230GW,同比增长25.7%。

总的来看,传统行业消费明显走弱,一季度海外锡终端消费产品已表现不及往年,在全球经济增速放缓的背景下,下半年消费也难有起色。表现较亮眼的新能源汽车与光伏消费占比基数较小,很难拉动整体消费保持正增速。

1.3全球锡供需逐步趋松

二季度消费增速明显放缓,随着海外流动性收紧,全球经济下行继续拖累锡锭消费,在印尼和马来西亚新增奥炉产能的释放下,供需将逐步趋松。

(二) 中国锡市场供需

2.1中国锡矿供应大幅增长,但进口端存隐患

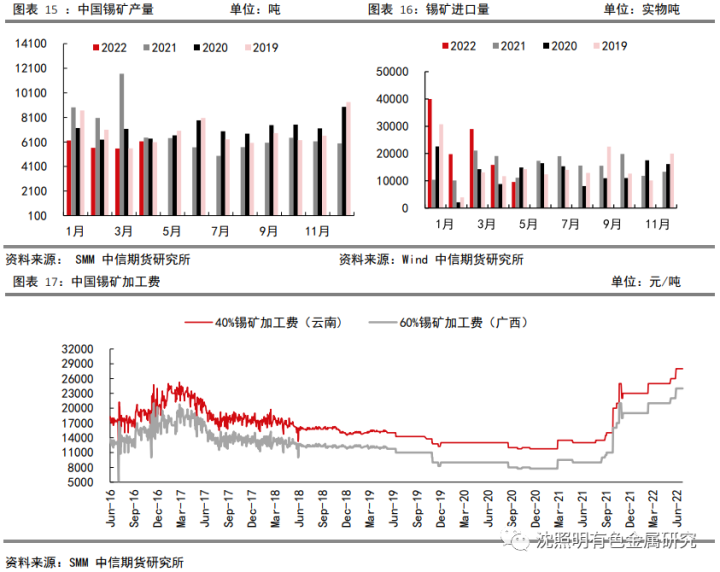

随着银漫矿业复产,国内锡矿产量如预期回升。4月中国锡矿产量6154吨,同比减少4.6%,1-4月累计23554吨,同比减少30%。

锡矿进口方面,由于佤邦财政部抛储,叠加去年底因疫情封关的积压的部分精矿库存,中国今年上半年锡矿进口显著走高,5月中国锡矿进口9524实物吨,同比下降14.5%,1-5月累计进口114083实物吨,同比增长58.7%。

总体来看,中国锡矿供应出现明显增长,从国内生产和进口合计供应的金属量来看,22年1-4月矿端供应金属量55158吨,同比增长14.5%,原料供应较往年充裕。但是我们也要注意到缅甸抛储难持续,尤其是在价格快速下跌的背景下,同时缅甸停产整顿炸药安全通知可能使缅甸5月-8月锡矿产量下降30%,这对国内进口矿的数量会产生负面影响。从TC来看,目前TC已处在有统计以来最高位置,这也与近期锡矿供应快速增加有关,预计下半年随着进口矿减少,TC有望下移。

2.2中国精锡供应将减少

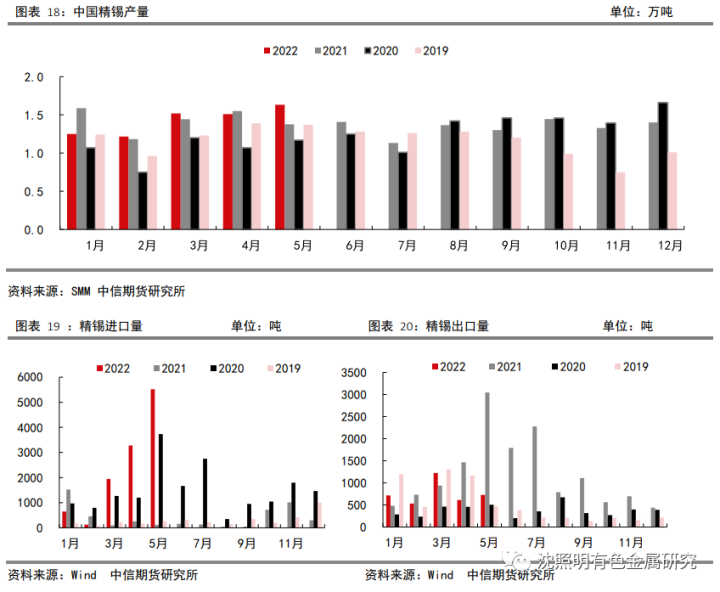

随着华锡复产,2022年5月SMM中国精锡产量为1.63万吨,环比增加8.1%,同比增加19%,1-5月SMM中国精锡产量累计为7.13万吨,累计同比减少0.2%。锡价在二季度出现大跌,国内炼厂纷纷减产,截至6月24日,国内相继有15家锡冶炼厂商宣布进行停产检修,涉及企业年产能合计约24万吨,已占国内总产能的九成以上,集中影响时间在6月下旬和7月上旬。6月24日当周云南企业开工率已降至0%,江西开工率降至21%。

由于海外精锡产量逐步恢复,而国内炼厂挺价较强,这使得国内锡进口窗口持续打开。2022年5月中国精锡进口5521吨,同比增加4463%,1-5月累计进口11520吨,同比增长367%;5月中国精锡出口728吨,同比减少76%,1-5月累计出口3809吨,同比减少43%;前5个月净进口7711吨,而去年同期为净出口4195吨。

总的来看,国内炼厂集中减产,体现较强挺价意愿,同时进口盈利空间走弱,或者说在国内下游消费没有明显恢复前这种正套行为难以实质性展开,国内锡供应由宽松预期转向紧张。

2.3中国精锡消费

在二季度疫情动态清零政策的管控下,下游消费受到实质性抑制,消费表现不佳。同海外一样,光伏新增装机和新能源汽车销售保持高增长,但此部分消费量仍偏低,难以带动精锡消费明显反弹。进入下半年,国内稳增长政策有望支撑经济,同时随着国内疫情控制的攻坚成效显著,此前受疫情抑制的消费量也有望在一定程度回升。

2.3.1中国精锡表观消费快速增长

5月中国精锡表观消费2.1万吨,同比增长95%,这是由于进口的大量增加,1-5月中国精锡累计表观消费量8.01万吨,同比增长19%,在炼厂检修背景下,我们估计6月表观消费将明显回落。

2.3.2下游终端产品表现走弱

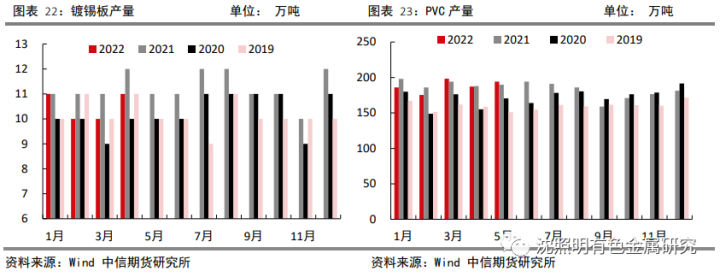

中国3C产品和镀锡板的传统下游需求走弱,PVC仍保持正增长,但增速在放缓。4月中国镀锡板产量11万吨,同比减少8%,1-4月累计生产42万吨,同比减少7%;5月PVC产量194万吨,同比增加2%,1-5月累计941万吨,同比增加15%;5月电子计算机产量3673万台,同比减少2%,1-5月累计生产17368万台,同比减少5%;5月手机出货量2080万部,同比减少9%,1-5月累计出货10823万部,同比减少27%。4月中国半导体销售额167.3亿美元,同比增加13%,1-4月累计销售额672亿美元,同比增加18.5%。

5月中国新能源汽车销量44.7万辆,同比增长106%,1-5月累计销量199.5万辆,同比增长113%;5月光伏累计新增装机23.71GW,同比增长61%,我们上调2022年国内新增装机量预期至108GW。

2.4中国锡供需平衡表

今年二季度国内消费受到疫情管控,精锡消费较往年回落。由于6、7月份炼厂减产幅度极大,这将使得二、三季度供应受到影响,而三、四季度刚好为疫情好转后国内稳增长政策发力期,消费有望环比走高,三季度可能出现阶段性紧缺,7月初是个重要节点,随着炼厂复产和缅甸矿安全检查影响消退,则供应再次转向,具体程度需要关注稳增长对消费的实际传导。海外经济衰退预期较强,后续国内精锡仍有可能维持净进口。我们认为2022年供应出现小幅收缩,但在海外锡锭流入的背景下,国内锡锭出现过剩。2023年全球经济增速有望进一步放缓甚至衰退,供应出现小幅过剩。

(三)、现货与库存

3.1现货升贴水

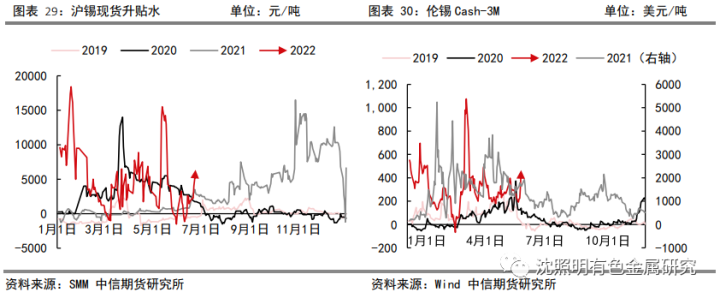

今年二季度进口锡锭大幅冲击现货市场,现货价格大幅走低,带动沪锡价格下跌,在5月中旬期货盘面加速下跌,炼厂一度试图挺价,现货升水升至1.5万元,但现货市场需求清淡也使得高升水难以维系。6月中旬之后炼厂纷纷减产,在期货价格继续加速下跌的背景下,现货升水有所反弹。

外盘流动性较差,宏观情绪悲观引发恐慌式抛售,跌幅相对较深,这使得伦锡Cash-3M也在此过程中略有回升。

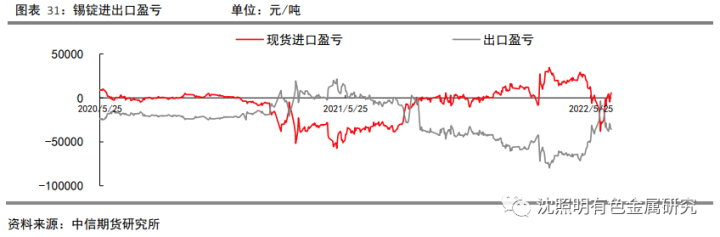

3.2内外价差

海外锡锭生产逐步恢复,伦锡持续累库,3月之后,锡锭进口窗口明显打开,在锡锭不断进口的贸易过程中,内外价差再次收窄,至5月底进口窗口关闭。近期由于锡锭遭恐慌性抛售,海外流动性低使得价格超跌,进口窗口小幅打开。

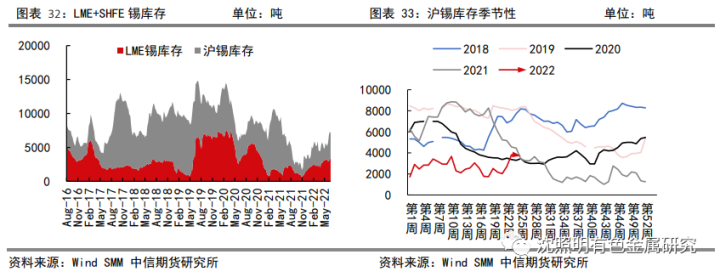

3.3库存

今年以来锡内外库存均开始累库。截止6月24日,LME+SHFE锡锭库存7161吨,较去年底累库3881吨。分区域来看,LME锡锭库存较去年底累库约1415吨,但仍处于历史中等水平,SHFE锡锭库存较去年底累库2466吨,这主要是受海外进口锡锭对市场的冲击影响。考虑到6月炼厂集中检修,估计到7月份,沪锡库存将下降至1500吨左右的水平。

四、资金面

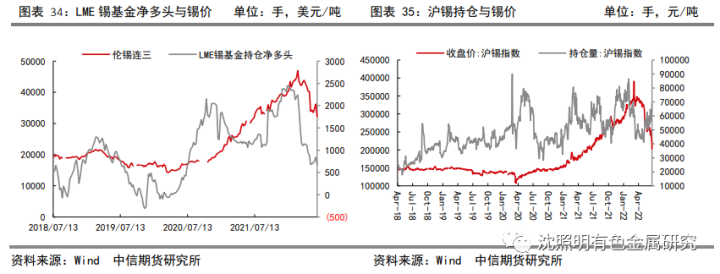

从LME锡价格和投资基金净多头之间的走势来看,基金净多头快速回落,海外长线资金有所撤离,目前基金净多头持仓已降至2020年年中水平。从沪锡持仓和沪锡价格走势来看,近期空头资金跑步入场推高持仓,这使得沪锡承压下跌。

END

联系我们:微信同号

沈照明:13761620361

李苏横:15818643520

辛子豪:18906337777

王鹤蓉:18851750496

张 远:15071345790