重要提示

本公众号所推送的内容经由中信期货授权后发布,均为中信期货已公开的信息,不保证文中观点或陈述的完整性、准确性和更新及时性,且不作任何担保。本公众号所推送文章不构成任何形式的投资建议或销售要约,期货有风险,投资需谨慎。 本文主要贡献者 沈照明、王鹤蓉转自中信期货2022年6月27日半年度策略报告转载请注明:来源于公众号“沈照明有色金属研究”,严禁删改正文内容和文章标题,并附上公众号原文链接

本文主要贡献者 沈照明、王鹤蓉转自中信期货2022年6月27日半年度策略报告转载请注明:来源于公众号“沈照明有色金属研究”,严禁删改正文内容和文章标题,并附上公众号原文链接

主要内容

主要内容

主要观点:我们认为下半年铅价可能维持区间震荡态势,整体中枢下行。伦铅运行区间预计在1900-2400美元/吨,沪铅运行区间预计在1.4-1.6万元/吨。

核心逻辑:

(1)宏观面来看,6月美联储利率决议给出了流动性收紧预期的路径,如果通胀预期维持在高位,则全球宽松流动性将面临收紧拐点,3季度流动性收紧还处于预期的敏感期,4季度将逐渐明朗。

(2)供应端看,上半年全球铅矿产量增速不及预期,新增投产或有延迟,国内原料受限,叠加海外成本压力,冶炼产能难以释放。下半年国内铅锭产量同环比预计均有回升。此外,随着内外比价震荡修复以及海外需求的回落,铅锭出口或有收缩。整体来看国内精铅供应端趋松,全年产量有望达到729万吨,其中下半年产量预计有377万吨。

(3)消费来看,上半年需求在全球经济高景气和能源危机影响下表现较好,下半年全球经济见顶压力抬升,汽车行业产销压力仍存,预计三季度装车需求仍难释放,叠加下降电池替换需求清淡,消费整体偏弱,四季度冬季到来或有好转。

(4)供需平衡来看,2022年全球精炼铅产能有望达到1250.5万吨,全球供需仍维持过剩状态,但过剩幅度有所缩窄。国内上半年在供应端产能高增的情况下,实际产量同比增长。下半年随着海外需求的逐步退潮,夏季换电需求清淡,终端市场表现低迷,三季度面临供应偏多局面,四季度电池消费旺季,整体供需或有好转。

投资建议:短期可区间操作;中长期以偏空思路对待。

风险因素:再生铅利润回升,电池消费大幅好转,美联储政策转向。

正文

一、2022年上半年铅市回顾:

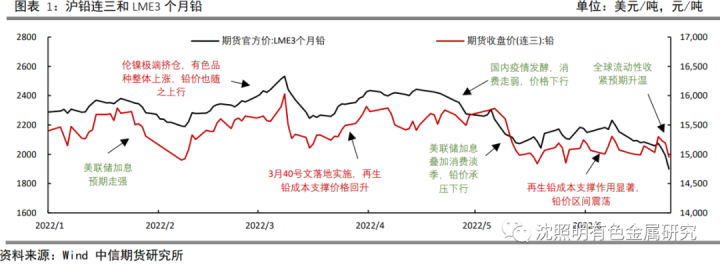

2022年上半年铅价呈现区间震荡的格局,海外流动性收紧对铅价有压制,但是国内再生铅原料废电瓶价格抬升对价格有支撑。整体上看,海外流动性收紧是全年的主线,当前这条主线的负面影响越来越清晰。一季度铅价中枢抬升,沪铅上涨3.37%,伦锌上涨4.43%,伦锌一度上冲至2700美元/吨;1月份由于美联储议息会议,宏观流动性收紧预期增强叠加国内春节假期消费走弱,价格下行且国内下行幅度较大。2月以来地缘政治紧张导致大宗商品价格集体上行,铅价受助推抬升。3月伦镍极端挤仓,有色品种整体上涨,铅价中枢上行明显。

二季度铅价整体转弱,沪铅下跌5.53%,伦锌下跌18.92%;4月废电瓶回收市场持续紧张,供应受限成本抬升,在疫情发酵的情况下,铅价较其他有色品种更为抗跌,呈现区间震荡趋势。5月美联储加息政策落地,铅价中枢下调,但底部支撑犹存,下旬维持震荡。6月全球流动性收紧预期升温,伦铅下行幅度较大。

二、2022年下半年铅市场观点和核心逻辑

上半年铅价整体呈区间震荡,美联储收紧流动性打压上限,再生铅原料成本支撑下限。我们认为下半年铅价可能维持区间震荡态势,整体中枢下行。伦铅运行区间预计在1900-2400美元/吨,沪铅运行区间预计在1.4-1.6万元/吨,主要是基于以下几点:

(1)宏观面来看,6月美联储利率决议给出了流动性收紧预期的路径,如果通胀预期维持在高位,则全球宽松流动性将面临收紧拐点,3季度流动性收紧还处于预期的敏感期,4季度将逐渐明朗。

(2)就供应端看,上半年全球铅矿产量增速不及预期,新增投产或有延迟,国内原料受限,叠加海外成本压力,冶炼产能难以释放。下半年国内铅锭产量同环比预计均有回升。此外,随着内外比价震荡修复以及海外需求的回落,铅锭出口或有收缩。整体来看国内精铅供应端趋松,全年产量有望达到729万吨,其中下半年产量预计有377万吨。

(3)就消费来看,上半年需求在全球经济高景气和能源危机影响下表现较好,下半年全球经济见顶压力抬升,汽车行业产销压力仍存,预计三季度装车需求仍难释放,叠加下降电池替换需求清淡,消费整体偏弱,四季度随着冬季到来或有好转。

(4)从供需平衡来看,2022年全球精炼铅产能有望达到1250.5万吨,全球供需仍维持过剩状态,但过剩幅度有所缩窄。国内上半年在供应端产能高增的情况下,实际产量同比增长。下半年随着海外需求的逐步退潮,夏季换电需求清淡,终端市场表现低迷,三季度面临供应偏多局面,四季度电池消费旺季,整体供需或有好转。

三、原料端

3.1 海外矿端:产量增速不及预期,新增投产或有延迟据ILZSG数据统计,2022年4月全球锌精矿产量为391.3万吨,同比增加2.87%,环比增加8.3%;1-4月锌矿累计产量为1405.1万吨,较去年同期减少42万吨;较2019年同期减少143万吨。从海外铅精矿产量来看,一季度俄罗斯、加拿大、印度铅精矿保持增长态势。土耳其、哈萨克斯坦、秘鲁等国家铅精矿产量同比减少。我们预计今年全球铅精矿仅有小幅正增长,全年产量有望达到469万吨,同比增长1.2%。

3.2 国内矿端:内外比价震荡回升,下半年紧缺有望趋缓

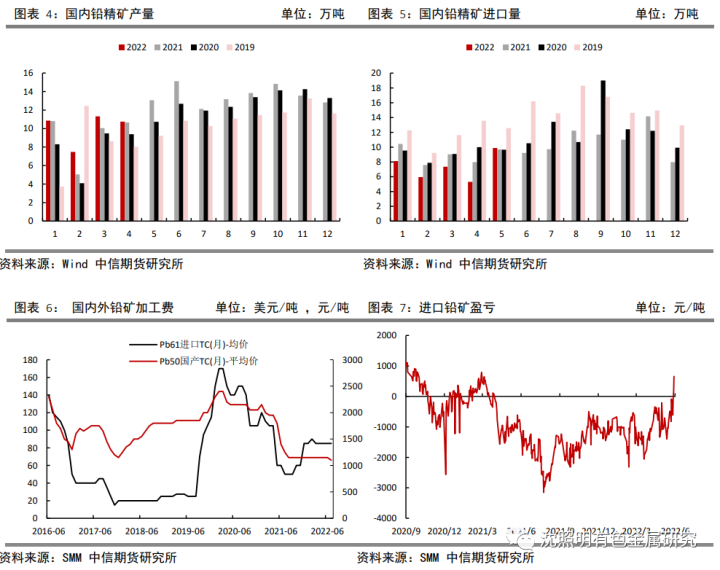

据SMM数据,4月国内铅精矿产量为11.87万吨,同比减少3.34%,环比增加8.7%;1-4月国内铅精矿累计产量43.91万吨,同比增加4.85%;5月国内铅精矿进口量为9.87吨,同比增加1.8%,环比增加86.21%;1-5月国内铅精矿进口量为36.58万吨,同比减少18.15%。一季度由于矿企生产季节性影响,产量整体偏低,3月以来随着内蒙古地区矿山恢复生产,铅矿产量整体回升。

整体来看,上半年铅价保持区间震荡趋势,对于矿企来说铅的收入没有大幅抬升,但由于有色金属整体价格走高,其他金属营收增加,叠加铅锌加工费走低,矿企整体利润较好,下半年若无其他扰动,预计矿端开工率较好。

四、供应端

4.1 海外精炼铅供应:原料受限&成本压力,冶炼产能难以释放

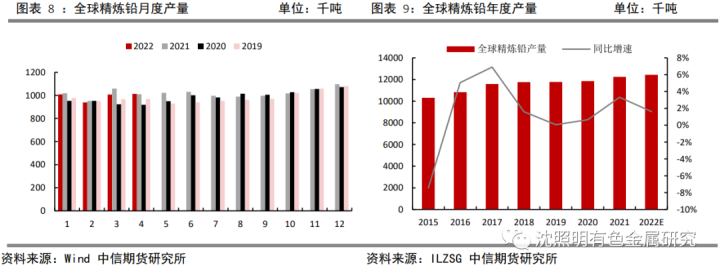

据LIZSG数据, 2022年4月全球精炼铅产量为101.29万吨,同比增加0.31%,环比增加0.57%;1-5月全球精炼铅产量累计396.7万吨,同比减少1.78%。分地区来看,欧洲精炼铅同比下降7.8%,同时随着地缘政治问题严峻,降幅进一步扩大,其中俄罗斯基辅和莫斯科以及瑞典的铅厂均有停运;北美地区精铅供应也出现下滑趋势,美国永久关闭南卡罗莱纳州的再生铅厂,墨西哥部分地区冶炼厂意外检修。亚洲地区主要是再生铅原料受限,韩国精铅由于废电瓶进口困难而产量下滑。由于冶炼厂检修、关停和电力成本等问题仍然持续,我们认为下半年海外精炼铅产量仍然难以放量,全年产量预计为1244万吨,同比增加1.2%。

4.2 国内精炼锌供应:再生铅新增投产较大,下半年产量环比回升

据SMM数据,5月国内精炼铅产量为62.17万吨,同比增加4.47%;1-5月国内精炼铅累计产量298万吨,同比减少5.59%。分类来看,国内原生铅5月产量为24.88万吨,同比减少5.72%,环比减少8.36%;1-5月原生铅累计产量为129.62万吨,同比减少1.9%,占总产量的43%。国内再生铅5月产量为37.29万吨,同比增加12.6%,环比增加6.8%;1-5月再生铅累计产量为168.4万吨,同比增加12.3%,占总产量的56%。

上半年来看,原生铅产量虽受制于矿端产能收缩有小幅下滑,总体相对稳定。原生铅开工率在春节假期及疫情期间出现较大幅度下滑,对产量有一定影响。从利润来看,原生铅冶炼利润自年初持续回升,企业的生产意愿良好。3月以来再生铅受到财税40号文的影响,废电瓶成本持续抬升,叠加后续疫情对原料和成品运输的困难,开工率出现明显下滑,处于历史同期低位,但由于再生铅产能增速较快,其中新投产产能包括四川正祥30万吨,江苏天鹏冶金6万吨,扬州华翔8万吨,因此产量同比仍有增加。

据海关总署数据,5月国内精铅净出口1万吨,同比增加300%,环比增加130%;1-5月国内精铅进口5.21万吨,同比去年进口增加5.22万吨。上半年受到沪伦比下滑以及海外经济高景气的影响,精铅出口量维持高位,但随着海外经济见顶整体有下滑趋势。

预计下半年原生铅产量持稳,再生铅原料市场偏紧状态有望缓和,国内冶炼产量同环比均有回升。下半年还有河北松赫5万吨,河北雄泰18万吨以及广西震宇48万吨再生铅产能大概率投产。此外,随着内外比价震荡修复以及海外需求的回落,铅锭出口或有收缩。整体来看国内精铅供应端趋松,全年产量有望达到729万吨,其中下半年产量预计有377万吨。

五、消费端

5.1 海外消费:欧美制造业见顶回落,全球电池需求增速放缓

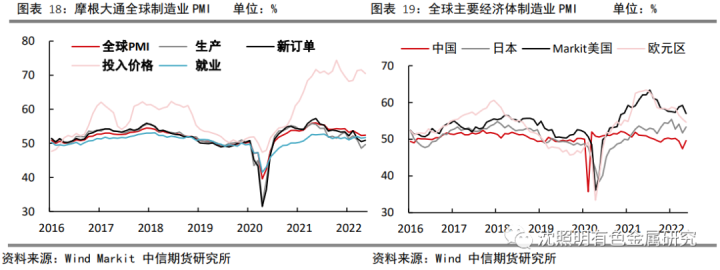

受多重不确定性因素影响,全球制造业扩张势头持续放缓。5月摩根大通全球制造业PMI回升0.1个百分点,至52.4%,整体上延续自2021年5月份见顶之后的回落势头。主要经济体制造业PMI普遍回落,中国和日本制造业PMI维持在50%上下,欧元区和Markit美国制造业PMI高位见顶回落。5月中国官方制造业PMI为49.6%,环比回升2.2个百分点,连续第3个月处于50%以下;5月日本制造业PMI为53.3%,环比回升1.6个百分点,维持小幅扩张的局面;5月欧元区和Markit美国制造业PMI分别为54.6%和57%,环比分别下降0.9个百分点和下降2.2个百分点,均创出近18个月新低。这说明全球制造业PMI呈现见顶回落的势头。

从电池需求来看,3月以来全球汽车产销大幅下滑,对铅酸蓄电池需求带来负面影响。韩国汽车销量同比下降5%,因此韩国铅锭消费也有下滑。此外欧洲德国、波兰、西班牙地区的铅锭消费也随着汽车销量的下降而放缓。据安泰科数据,截至3月欧洲铅消费同比仅增加0.4%。因此随着全球经济和消费的见顶回落,叠加北半球进入夏季,换电需求平淡,预计三季度全球铅锭消费仍旧低迷,四季度或有抬升。

5.2 国内消费:三季度需求偏弱,四季度有望好转

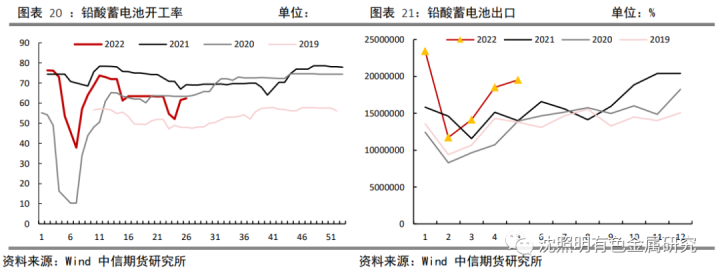

据安泰科数据,2022年1-3月铅酸蓄电池产量同比下降6.7%,降幅较1-2月缩窄3.2个百分点。上半年受到春节假期和疫情的影响,铅酸蓄电池开工率有两次大幅下滑,今年春节期间既没有就地过年政策,也没有疫情管制政策,开工率下滑幅度基本符合预期。但3月以来汽车、电动自行车等终端市场消费低迷,替换电池需求清淡,叠加各地区疫情政策趋严,电池成品库存居高不下,各大电池企业逐步下调开工率,延长假期时间。今年3月份以来的开工率持续维持在60%左右,同比去年有大幅下滑,基本与2020年一致。

从铅酸电池出口来看,据海关数据显示,5月我国铅酸蓄电池出口量为1951万套,同比增加39%,环比增加5.4%;2022年1-5月我国铅酸蓄电池累计出口8728.4万套,同比增加22%;从出口情况来看,海外需求仍有支撑,出口量同比高增,环比维持高位。

下半年来看,汽车行业复产复工难度较大,各级供应商恢复节奏影响整车生产,预计国内三季度汽车产销压力仍存,叠加下降电池替换需求清淡,消费整体偏弱,四季度随着冬季到来或有好转。

六、展望

6.1 供需平衡:全球供给维持过剩,下半年国内或有累库

从全球来看,今年矿端产量增幅有限,但精炼铅随着中国再生铅产能的高增,预计将会有大幅增长,需求在全球经济高景气和能源危机影响下表现较好,2022年精炼铅产能有望达到1250.5万吨,全球供需仍维持过剩状态,但过剩幅度有所缩窄。

从国内来看,上半年在供应端产能高增的情况下,虽然原生铅和再生铅的原料端都有受限,开工率整体偏弱,但从实际产量上来看同比仍然增长。下半年随着海外需求的逐步退潮,夏季换电需求清淡,终端市场表现低迷,三季度库存可能累积上行,四季度电池消费旺季,整体供需或有好转。

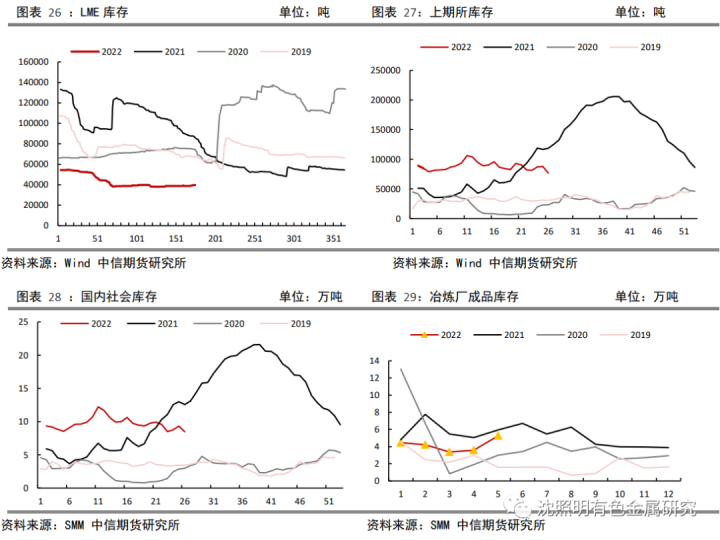

6.2 库存:海外库存延续低位,国内社库震荡下行

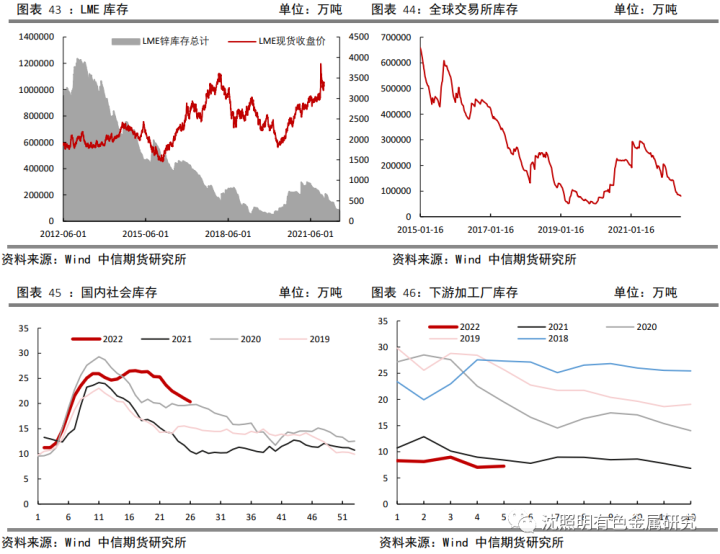

国内方面,虽然再生铅产能扩张迅猛,但在全球冶炼产能收缩和电池消费需求仍有支撑的情况下,我国铅锭库存自去年9月开始大幅去化,今年受春节假期电池厂停工影响,小幅累库,后续基本维持震荡去化状态,截至6月24日SMM铅锭五地社会库存为8.48万吨。下半年,供应端废电瓶和铅矿供应问题短期难以解决,消费端三季度基本持稳四季度有望回升,预计国内库存三季度有累积,四季度有望再度转去化。

海外方面,全球能源危机背景下,电池消费大幅增加,同时欧美地区铅锭供应均有减产,LME库存自去年二季度以来持续去化,截至6月24日,LME全球铅库存为3.96万吨,已经处于历史较低位置,持续低位波动。下半年,海外经济景气度见顶回落,电池消费或有收缩,但短期供应端收缩难以恢复,海外铅库存延续低位波动状态。

END

联系我们:微信同号

沈照明:13761620361

李苏横:15818643520

辛子豪:18906337777

王鹤蓉:18851750496

张 远:15071345790