重要提示

本公众号所推送的内容经由中信期货授权后发布,均为中信期货已公开的信息,不保证文中观点或陈述的完整性、准确性和更新及时性,且不作任何担保。本公众号所推送文章不构成任何形式的投资建议或销售要约,期货有风险,投资需谨慎。 本文主要贡献者 沈照明、王鹤蓉 转自中信期货2022年6月27日半年度策略报告转载请注明:来源于公众号“沈照明有色金属研究”,严禁删改正文内容和文章标题,并附上公众号原文链接

本文主要贡献者 沈照明、王鹤蓉 转自中信期货2022年6月27日半年度策略报告转载请注明:来源于公众号“沈照明有色金属研究”,严禁删改正文内容和文章标题,并附上公众号原文链接

主要内容

主要内容

主要观点:我们认为下半年锌价整体有下行风险,三季度价格或能小幅回升,四季度面临中枢下行。伦锌大致运行区间在3000-4000美元,沪锌大致运行区间在 2.1-2.6万元。

核心逻辑:

(1)宏观面来看,流动性收紧压力较大。6月美联储利率决议给出了流动性收紧预期的路径,如果通胀预期维持在高位,则全球宽松流动性将面临收紧拐点,即使供需面仍然向上,但汛期过后,水位下降,锌价水落归漕也是大势所趋。

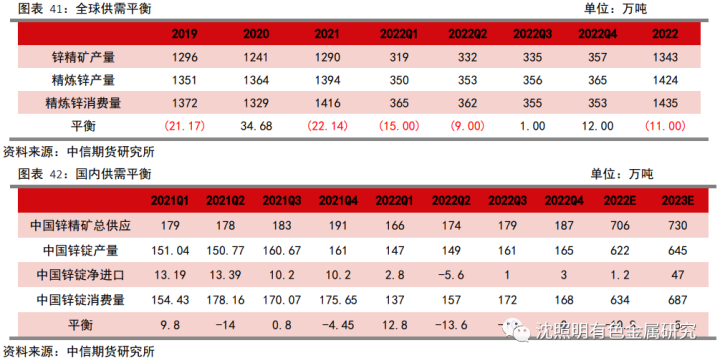

(2)供应来看,海外难增但国内有望季节性恢复。下半年欧洲电价边际缓和但维持高位,炼厂复产存在困难。全球2022年产量预计为1425万吨,同比增加2.27%。国内原料端压力趋缓,锌冶炼开工率会随季节性有所抬升,下半年国内精炼锌产量有望增至326万吨;进口量有望恢复到3.5万吨。

(3)消费来看,三季度仍有支撑,四季度面临回落。下半年海外经济见顶回落,消费的高点将在3季度得到兑现,四季度锌锭消费将走弱。国内来看,三季度基建增速有望再次突破10%。地产销售和竣工拐点有望在三季度出现,但反弹力度可能不强,锌锭在地产开工端的消费难有起色,但竣工端或有修复。

(4)供需平衡来看,下半年内外供应偏紧情况或有缓解。海外冶炼端由于电力成本问题增量有限,但未来经济下行压力影响明显。国内随着消费和补库需求启动,叠加海外需求共振,三季度库存有望整体去化,但四季度需求再次面临回落,供需可能趋向宽松。

投资建议:单边来看,三季度建议保持偏多思路;结构上来看,外强内弱格局将延续,伦锌仍存在阶段性挤仓的基础。

风险因素:海外能源成本极端抬升、中国锌消费大幅走弱

正文

一、2022年上半年锌市回顾:

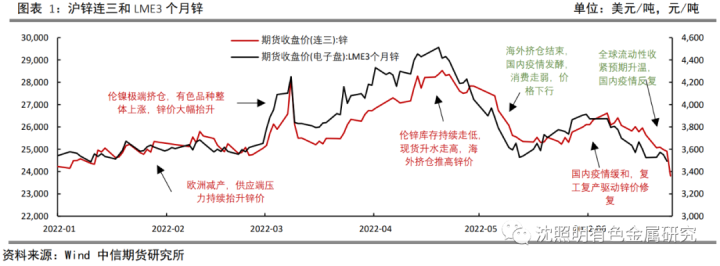

2022年上半年锌价呈现震荡向上又拐头向下的格局,海外流动性收紧对锌价有压制,但是欧美供应端减产和低库存对价格有支撑。

一季度锌价进一步冲高,沪锌上涨10.7%,伦锌上涨16.7%;1月份欧洲锌冶炼厂因为高能源价格而减产,叠加LME锌锭库存持续去化至低位引发供应担忧,锌价震荡上行,春节后,广西百色疫情引发铝锭供应意外中断,有色股票一度出现联袂上涨,锌价也出现跟涨,2月下旬俄乌关系紧张,投资对供应端炒作极端化,伦镍极端挤仓带动锌价快速上涨,但国内由于正处于春节后的消费复苏期,过高的锌价对国内消费构成抑制,并且国内举办冬奥会限制华北地区工业生产以及部分地区出现疫情影响消费。3月中旬LME针对伦镍的管控政策使得有色多头情绪迅速降温,锌价也随之出现快速回落。

二季度锌价转弱,沪锌下跌11%,伦锌下跌19%;4月上旬伦锌库存持续走低,现货升水走高,海外挤仓推高锌价,但随着市场预期美联储将加快加息节奏并且将准备缩减资产负债表,国内疫情持续时间超预期,人民币于月中下旬快速贬值推动锌价出现一波较为顺畅的杀跌行情,5月下旬随着上海疫情缓和,消费复苏,锌锭库存去化,锌价震荡反弹,但由于5月美国CPI超预期回升,并且拜登政府抗通胀是经济的首要任务,市场对美联储进一步加快加息预期升温,锌价再度掉头向下。

二、2022年下半年锌市场观点和核心逻辑

下半年海外供应受限以及国内稳增长预期仍在,但海外流动性收紧是今年不可忽视的因素,即使供需面仍然向上,但汛期过后,水位下降,锌价水落归漕也是大势所趋。我们认为下半年锌价整体有下行风险,三季度价格或能小幅回升,四季度面临中枢下行。伦锌大致运行区间在3000-4000美元,沪锌大致运行区间在 2.1-2.6万元。主要是基于以下几点:

(1)宏观面来看,流动性收紧压力较大。6月美联储利率决议给出了流动性收紧预期的路径,如果通胀预期维持在高位,则全球宽松流动性将面临收紧拐点,3季度流动性收紧还处于预期的敏感期,4季度将逐渐明朗。

(2)供应来看,海外难增但国内有望季节性恢复。下半年预计欧洲电价边际缓和但维持高位,炼厂复产存在困难。天然气供应扰动再起,四季度缺口可能走阔。因此欧洲能源仍面临偏紧局面,限制精炼锌产能修复。全球2022年产量预计为1425万吨,同比增加2.27%。国内随着疫情的影响减弱、物流困难缓解以及锌精矿供应的缓慢恢复,预计锌冶炼开工率会有所抬升。当前精炼锌净出口的局面也可能会扭转,恢复至常规的净进口状态,下半年精炼锌产量预计为326万吨;进口量有望恢复到3.5万吨。

(3)消费来看,三季度仍有支撑,四季度面临回落。下半年海外经济见顶回落,消费的高点将在3季度得到兑现,四季度锌锭消费将走弱。国内来看,考虑到6月份的发行的巨额专项债,预计三季度基建增速有望再次突破10%。地产销售和竣工拐点有望在二季度出现,但反弹力度可能不强,房企资金面仍然较为紧张,预计下半年锌锭在地产开工端的消费难有起色,但竣工端或有修复。

(4)供需平衡来看,下半年内外供应偏紧情况或有缓解。海外来看,冶炼端由于电力成本问题增量有限,全球经济目前仍处于景气区间,虽然趋势下行但对消费仍有支撑,因此今年全球精炼锌供需预计整体偏紧,下半年受经济下行压力影响,较上半年供应偏紧情况有所缓解。国内来看,上半年累库较高,供应整体过剩。下半年随着消费和补库需求启动,叠加海外需求共振,库存有望整体去化,但四季度需求再次面临回落,供需可能趋向宽松。

三、原料端

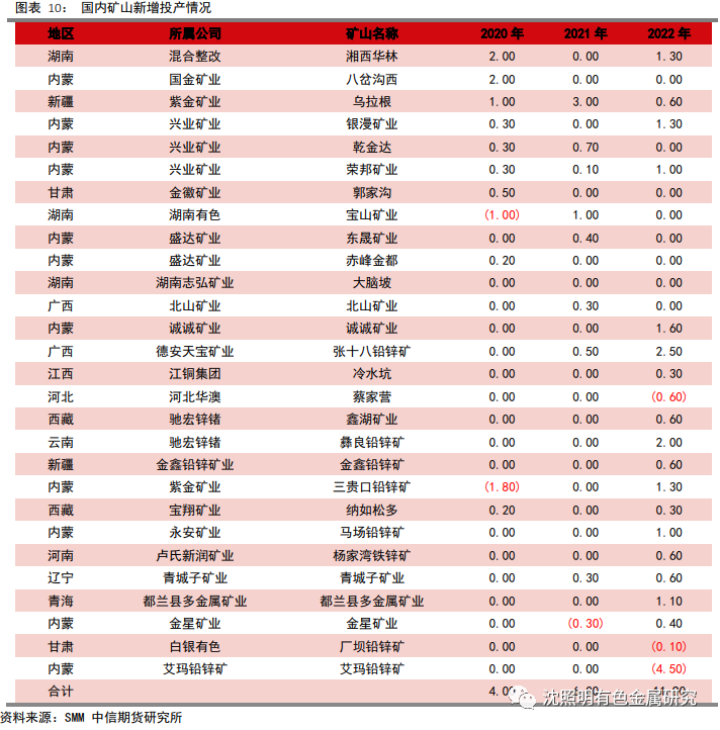

3.1 海外矿端:矿山产量增速不及预期,新增投产或有延迟

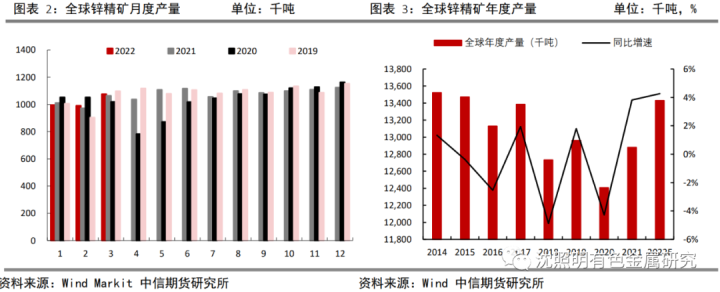

据ILZSG数据统计,今年1-3月锌矿累计产量为306.32万吨,较去年同期增加了1.68万吨;较2019年同期增加5.6万吨。其中,3月产量为107.67万吨,同比增加1.25%,环比增加8.68%。

从主要矿企情况来看,一季度Glencore锌精矿总产量为20.56万吨,同比减少16.01%,环比减少6.25%,同时由于哈萨克斯坦新投产的Zhairem矿山产量运作出现延误,Glencore下调了2022年锌生产目标;Teck锌精矿总产量为24.67万吨,同比增加4.31%,环比增加7.59%,其2022年锌精矿产量指引为63-66.5万吨,但随着矿山锌品位的下降,2023年-2025年的产量指引下降2-3万吨左右,均为59-65万吨;Nexa锌精矿总产量为6.63万吨,同比减少14.32%,环比减少18.35%;Boliden锌精矿总产量为5.81万吨,同比减少13.96%,环比减少7.66%。Vedanta一直处于产量恢复和扩建当中,预计未来随着南非Gamsberg二期项目的推进和沙特阿拉伯项目的开发,锌精矿产量将持续增加,或成为全球锌矿产量最高。

3.2 国内矿端:内外比价震荡回升,下半年紧缺有望趋缓

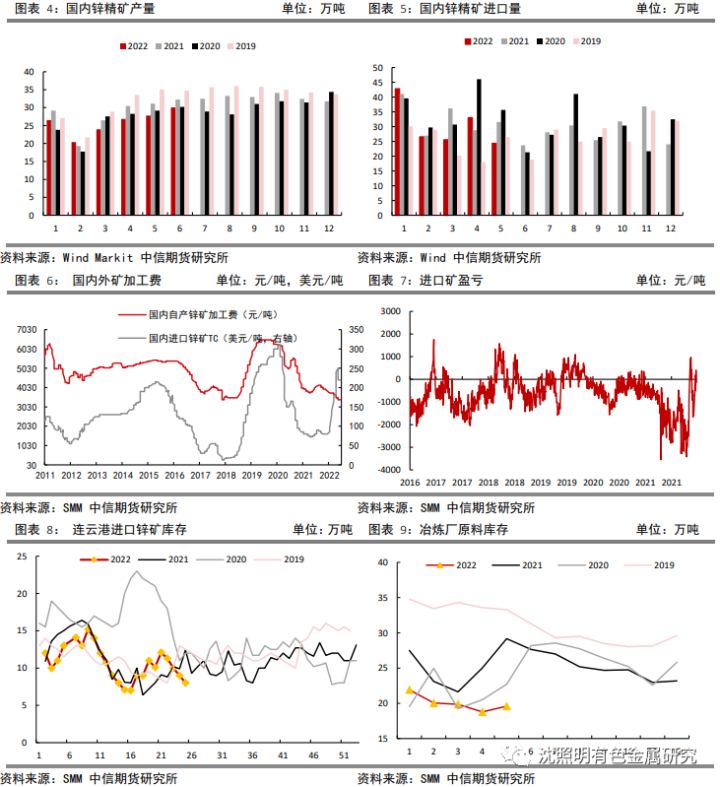

据SMM数据,5月国内锌精矿产量为27.78万吨,同比减少10.8%,环比增加8%;1-5月国内锌精矿累计产量125.48万吨,同比减少8.09%;5月国内锌精矿进口量为24.39万吨,同比减少22.75%,环比减少26.2%;1-5月国内锌精矿进口量为152.4万吨,同比减少7.38%。上半年国内矿端供应偏紧,一方面是由于国内矿山新增投产情况不及预期,同时冬奥会限产和疫情等影响了国内锌精矿产量,另一方面海外锌价走强带动沪伦比持续走低,导致锌精矿进口亏损较大,上半年进口矿量大幅下滑。因此上半年原料端整体偏紧,冶炼厂库存天数持续处于历史低位。

由于进口矿占国内锌矿供应量过半,因此进口矿情况对原料端影响较大,从中期角度来看,我们对进口情况有两种推演:(1)由于LME锌价对能源价格和库存较为敏感,随着供应端减产情况维持,海外价格较国内偏强,甚至伴随挤仓强势抬升,导致沪伦比维持低位甚至再度下探,国内进口矿量难以提升;(2)LME锌价对宏观流动性收紧敏感,较国内跌幅更大,叠加国内需求启动,内外价格局势转变,沪伦比回升,进口矿量有望增加补充国内。

四、供应端

4.1海外精炼锌供应:欧洲电力成本压力仍存,冶炼产能难以释放

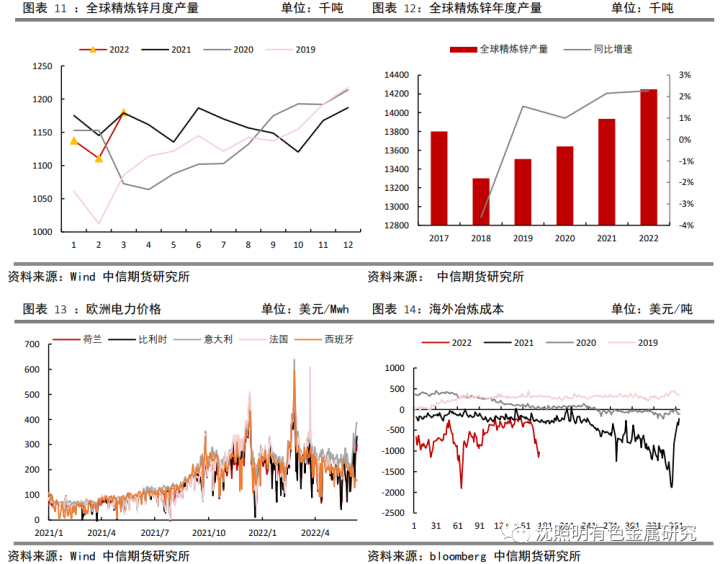

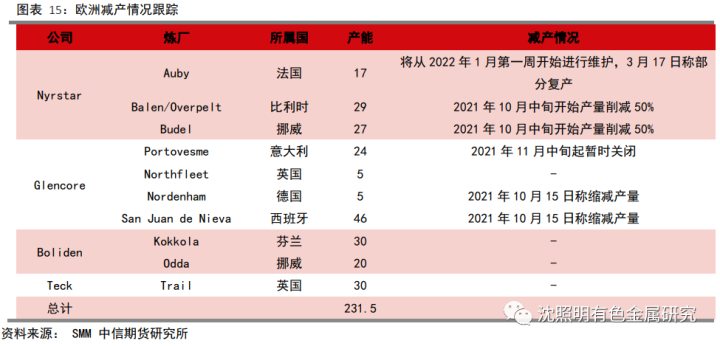

据LIZSG数据,2022年3月全球精炼锌产量为118万吨,同比增加0.8%,环比增加6.25%;1-3月全球精炼锌产量342.9万吨,同比减少5.1万吨(-1.5%)。减产主要由于北美和欧洲能源危机导致电价上涨,欧洲冶炼厂减产导致全球产量下滑。自从2021年四季度天然气价格飙升以来,欧洲冶炼厂维持减产。仅有Nyrstar位于法国北部的Auby锌冶炼厂在4月恢复停产的锌冶炼产能,但仅在法国政府电价补贴范围内控产运行。

下半年来看,预计欧洲电价边际缓和但维持高位,炼厂复产存在困难。从电价成本来看,3月欧洲电价再次抬升至高点,意大利一度达到693美元/Mwh,随着用电高峰期过去,目前腰斩至323美元/Mwh,这基本与天然气走势相似,荷兰TTF次日交付天然气价格较3月220欧元/兆瓦时的高点大幅下滑。因此天然气供应情况来看,近期供应扰动再起,美国天然气Freeport爆炸后的修复时间延长至3个月以及俄罗斯近期减少北溪一号60%对欧输气量。从需求来看,欧洲电力三季度消费趋缓,但四季度再次进入旺季,缺口可能走阔。因此欧洲能源仍面临偏紧局面,限制精炼锌产能修复。

因此,我们认为下半年全球精炼锌产量略有增加但仍然难以放量,全年产量预计为1425万吨,同比增加2.27%。

4.2 国内精炼锌供应:冶炼产量季节性抬升,国内进口量有望修复

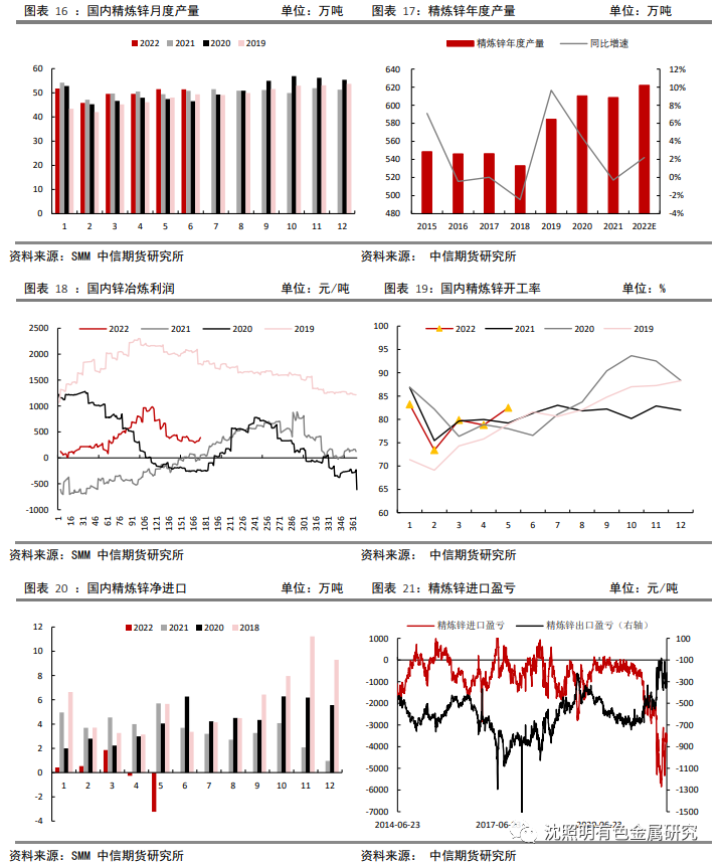

据SMM数据,5月国内精炼锌产量为51.52万吨,同比增加4.16%,环比增加3.98%;1-5月国内精炼锌累计产量248.26万吨,同比减少1.08%。据海关总署数据,5月国内精炼锌进口3246吨,同比减少156.59%,环比增加1116%;1-5月国内精炼锌进口2.54万吨,同比减少85.19%。

整体来看,上半年供应整体略有减少,1-5月国内精炼锌产量及进口整体减少了17.34万吨。其中,国内产量同比略有减少2.72万吨,主要是由于(1)锌精矿的供应减少部分限制了锌锭的产能释放;(2)疫情对冶炼开工率、物流运输和原料供给都造成了困难;(3)国内矿加工费虽然下滑,但硫酸价格走高,炼厂利润情况表现较好,产量不至大幅减少。精炼锌进口较去年大幅减少14.62万吨,主要是由于(1)沪伦比值持续下滑至历史低位,至5月才有回升趋势,因此锌精矿进口盈利长期处于亏损,1-5月的锌精矿进口平均亏损1612元/吨,去年同期均值为亏损257元/吨,亏损幅度扩大至6.27倍;(2)海外地区结构性短缺,导致锌锭贸易流向调整;(3)海运费用成本抬升。

下半年来看,随着疫情的影响边际减弱、物流困难缓解以及锌精矿供应的缓慢恢复,预计锌冶炼开工率会有所抬升。同时随着全球流动性收紧,海外经济下行的趋势,沪伦比值有望进一步回升,因此当前精炼锌净出口的局面也可能会扭转,恢复至常规的净进口状态。我们预计全年精炼锌产量有望达到622万吨,同比增加2.2%,下半年精炼锌产量预计为326万吨;进口量有望恢复到3.5万吨。

五、消费端

5.1 海外消费:全球流动性收紧,欧美制造业见顶回落

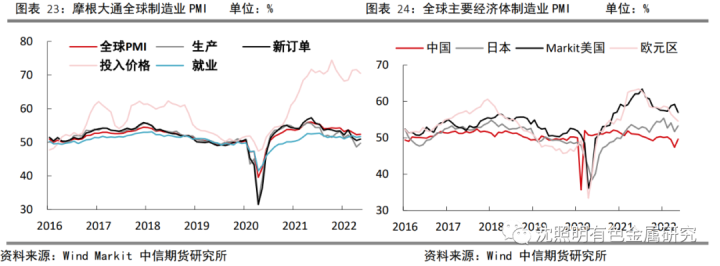

受多重不确定性因素影响,全球制造业扩张势头持续放缓。5月摩根大通全球制造业PMI回升0.1个百分点,至52.4%,整体上延续自2021年5月份见顶之后的回落势头。主要经济体制造业PMI普遍回落,中国和日本制造业PMI维持在50%上下,欧元区和Markit美国制造业PMI高位见顶回落。5月中国官方制造业PMI为49.6%,环比回升2.2个百分点,连续第3个月处于50%以下;5月日本制造业PMI为53.3%,环比回升1.6个百分点,维持小幅扩张的局面;5月欧元区和Markit美国制造业PMI分别为54.6%和57%,环比分别下降0.9个百分点和下降2.2个百分点,均创出近18个月新低。这说明全球制造业PMI呈现见顶回落的势头。

5.2 国内消费:三季度基建仍有高增,四季度需求面临回落

(1)基建

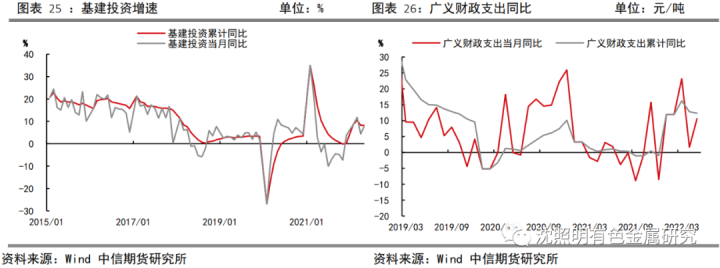

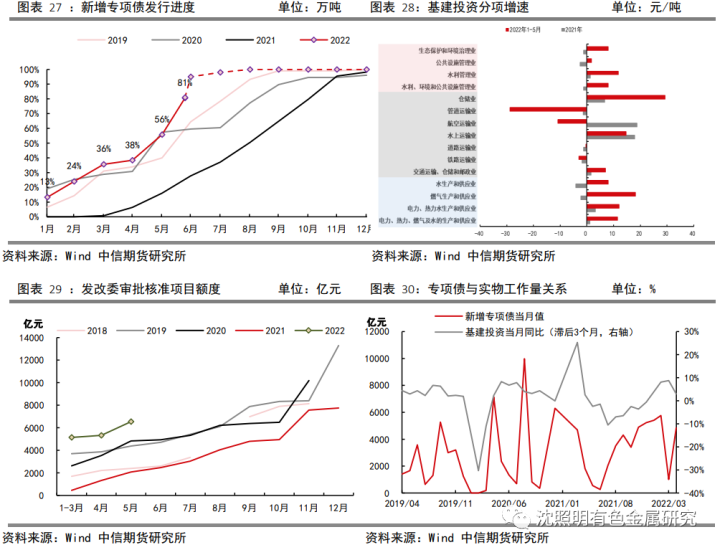

2022年1-5月广义基建累计同比增速增长8.2%,增速创下近年来新高。从资金情况来看,上半年因疫情原因财政收入的下行在一定程度在掣肘了财政支出的力度,但5月财政支出再度回到高增速。此外,2022年新增地方债保持较高额度且发行节奏明显前置,为基建项目提供充裕资金。从项目情况来看,整体呈现项目开工投资额增速高以及重点项目完成进度超预期的情况,截止5月专项债发行进度已超80%,政府对基建投资的推进意愿较好。在资金端和项目端的双重支撑下,今年1-5月基建高增预期得到充分兑现。但是从上半年来看,基建高增与锌锭消费情况存在背离,其背后的原因是(1)由于资金到实物工作量仍需要一定时间,叠加疫情延迟了项目的开工情况,实际消费有所延后;(2)基建分项增速出现明显分化,其中邮政物流业、公共设施管理业和电力热力供应业增速较高,这些分项对锌消费带动有限;(3)大宗商品价格上涨对于投资增速的贡献较大,实物工作量可能增幅有限。

展望下半年,考虑到6月份的发行的巨额专项债以及专项债发行到投资落地约3个月的时滞,预计三季度随着各地进入基建赶工潮,基建增速有望再次突破10%,但也要认识到中央稳增长意愿虽高,但地方政府隐形债务压力犹在,因此实际投资以及对锌锭消费的带动情况不宜过度乐观。

(2)地产

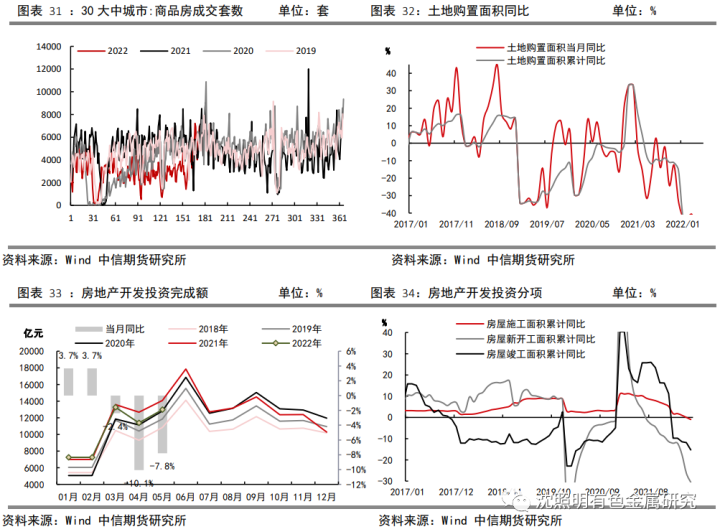

据国家统计局数据,2022年1-5月全国房地产开发投资额累计为52134亿元,同比下降4%;累计新开工面积为51628万平方米,同比下降30.6%;累计竣工面积为23362万平方米,同比下降15.3%。5月房地产开发投资额为12979亿元,同比下降7.8%,环比上升13.96%;开工面积为11889万平方米,竣工面积为3332万平方米,同比去年数值均出现下降。

从上半年来看,地产行业不论是销售还是投资端都在持续探底,企业开工意愿不高,新开工同比甚至出现加速萎缩的状况,因此对于锌锭下游镀锌和压铸合金都带来了不利影响,锌锭社会库存的超季节性累库也反映了地产消费的疲弱。但5月房地产销售有所回暖,投资也在经历前两个月的快速下滑后,出现边际改善。

下半年随着需求政策放松扩围、疫情好转,地产销售和竣工拐点有望在三季度出现,但由于全年国家房住不炒基调不动摇,房地产税改革预期和居民部门现金流受损,二季度销售反弹力度可能不强,房企资金面仍然较为紧张,从历史数据看,销售复苏到投资回升大约需要半年时间,预计下半年锌锭在地产开工端的消费难有起色,但竣工端或有修复。当前地产预售资金监管要求房企在低去化率、补齐监管资金之后,按照工程进度提取预售资金,因此竣工将成为房企的重要资金来源,同时交付周期逐步缩短为2年交付,竣工将在下半年得到加速改善,随着上半年高基数效应的结束,下半年同比有望修复,同时随着竣工进入持续周期,将对锌锭消费产生一定的支撑。

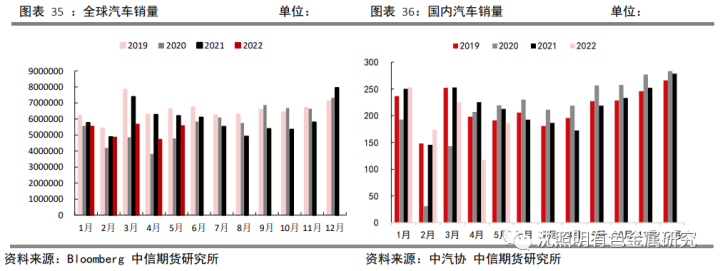

(3)汽车

据中国汽车工业协会统计,5月汽车产销分别完成192.6万辆和186.2万辆,环比分别增长59.7%和57.6%,同比分别下降5.7%和12.6%。2022年1-5月,汽车产销分别完成961.8万辆和955.5万辆,同比分别下降9.6%和12.2%。

今年上半年我国汽车产业总体面临的压力较大,产销量下滑明显,主要原因是(1)3月以来国内疫情呈快速多发态势,对汽车生产和消费造成极大影响;(2)全球芯片短缺导致很多汽车的芯片供应跟不上,汽车产能受到影响;(3)今年以来国际油价大幅上行,汽车消费的成本增加影响汽车购买力。

对于下半年情况,中汽协认为,国内疫情反弹得到有力处置,各项政策靠前发力、政策效应逐步释放,相信正常的经济秩序将快速恢复,经济运行会很快回归正常轨道。汽车企业正在全力抢抓二季度最后一个月重要窗口期,在稳定二季度产销形势的同时,力保全年预期。特别是到6月份之后,随着购置税减半等政策的密集出台,6月产销的形势将会继续好转。

(4)初端消费

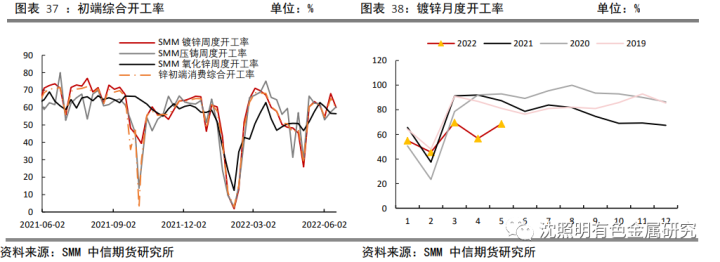

上半年初端开工率出现了两次大幅下滑,第一次是由于春节假期的影响,不同于去年就地过年政策,今年春节期间综合开工率大幅下滑,下游消费走弱,基本符合预期。第二次是三月中旬以来,疫情多点发酵,上海更是进入全城居家隔离的状态,开工率再次大幅下行,叠加运输不畅,对下游消费市场影响较大。5月初端消费开工率整体回升,尤其镀锌表现较为积极。预计随着锌锭价格回调,基建落地趋势有所显现,初端开工率会随着订单量增加逐步回升。

六、展望

6.1 供需平衡:内外供需节奏交错,下半年国内上&海外下

从全球来看,预计2022年全球锌精矿产量和精炼锌产量均有增加,矿端目前利润良好,预计增量释放仍有动力,而冶炼端由于电力成本问题增量有限。全球经济目前仍处于景气区间,虽然趋势下行但对消费仍有支撑,因此今年全球精炼锌供需预计整体偏紧,下半年受经济下行压力,较上半年紧缺情况预计有所缓解。

从国内来看,上半年由于冬奥会和疫情等情况的影响,终端消费迟迟难以落地,上半年累库较高,供应整体过剩。下半年随着消费和补库需求启动,叠加海外需求共振,库存有望整体去化,但四季度需求再次面临回落,供需可能趋向宽松。

6.2 库存:海外库存延续低位,国内预计先去后累

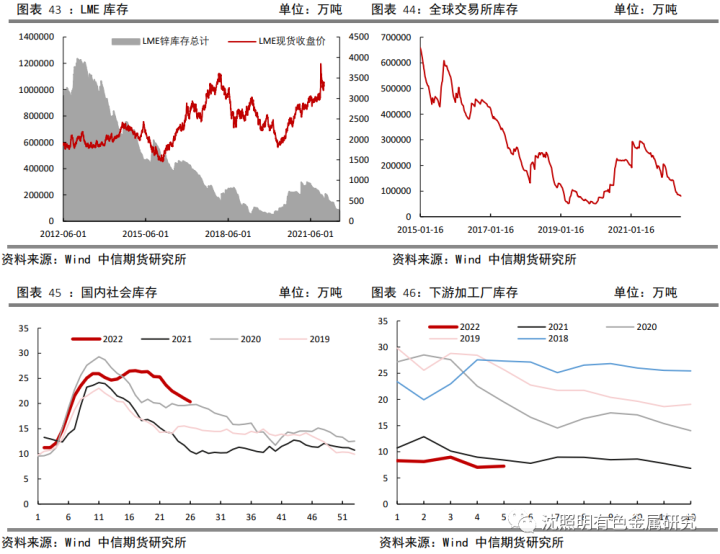

今年年初以来,国内锌锭社会库存因为春节假期原因一度累库至25.9万吨,基本符合我们的春节累库专题报告预期,假期结束后也随着下游复产复工而出现明显的去化,但受到冬奥会限产以及地产走弱的影响,整体去化幅度有限,时间延迟。3月中旬以后,疫情多点多地发酵,防疫政策逐渐严格,限制了下游的物流运输以及终端消费,社会库存再度累积,出现了超季节性累库。根据SMM社会库存数据显示,4月中旬社会库存累库至28.39万吨,处于历年同期较高水平,但没有超过2020年疫情期间28.68万吨的峰值,同时从结构上来看,库存总量没有出现较大变动,主要是下游厂库累积在上游,尤其是交易所库存。5月随着疫情的边际好转,下游消费和补库启动,库存整体去化趋势明显。因海外库存偏低和国内疫情需求延迟,三季度国内库存有望延续去化,四季度或有累增。

海外方面,全球能源危机背景下,欧美地区锌锭供应均有减产,LME库存自去年年中以来持续去化。下半年,海外经济景气度预计延续下行趋势,但短期供应端受制于高成本难以大规模恢复,海外锌库存或进一步缓慢下降。

END

联系我们:微信同号

沈照明:13761620361

李苏横:15818643520

辛子豪:18906337777

王鹤蓉:18851750496

张 远:15071345790