衰退预期笼罩市场,铅锌偏弱运行

重要提示:通过本订阅号发布的观点和信息仅供投资者中符合《证券期货投资者适当性管理办法》规定可参与期货交易的投资者参考。因本订阅号暂时无法设置访问限制,若您并非符合《办法》规定的投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

作者 王贤伟

本报告完成时间 | 2022年6月30日

摘要

锌:

利多:

1、 海外显性库存较低,交割风险加大,现货高升水对期货形成一定支撑作用。

2、 随着价格的下跌,国内需求渐好,企业原料备库带动显性库存去化。

3、 全球锌冶炼利润近期急速转弱,限制后期增产预期,远期供应存在一定扰动。

利空:

1、 全球在高通胀的影响下下游需求预期受抑,特别是海外市场,信用收缩对消费影响较大。

2、 美联储官员近期对紧缩预期态度偏鹰,流动性紧缩叠加美元走强打压市场风险偏好。

铅:

利多:

1、 再生铅利润持续走弱,限制未来产量增长空间,并且近期铅锭供应或将因环保和冶炼厂检修等因素有所收紧。

2、 海外绝对库存较低,国内下游工厂开工率逐渐上升。

利空:

1、 海外需求近期出现明显回落,lme价格领跌,国内价格跟跌。

2、 宏观情绪偏弱,避险情绪较重,产业替代效应仍存。

小结:

锌:总体来看,目前国内消费现状依旧不佳,终端消费低迷使得镀锌企业开工率环比延续下滑,压铸锌合金终端企业买涨不买跌,成品库存高企,企业开工下滑;部分氧化锌企业也因成品库存高企而计划减停产。而海外市场也面临衰退预期,能源价格对锌成本的支撑作用转弱,锌价最近跟随宏观情绪波动。

铅:总体来看,目前国内铅消费情况尚可,铅锭显性库存维持在低位,但是从终端需求来看,目前铅蓄电池厂库成品库存有所累计,这在一定程度上限制了后期的补库意愿。另一方面,近期价格下跌后,再生以及原生铅开工意愿有所降低,整体呈现供需双弱的局面。

操作策略:

沪锌宽幅震荡,沪铅逢高抛空。沪锌2208合约月运行区间23000-26000元/吨附近,建议区间操作。沪铅2208合约月运行区间14700-15500元/吨附近,建议逢高抛空为主。

一

行情回顾

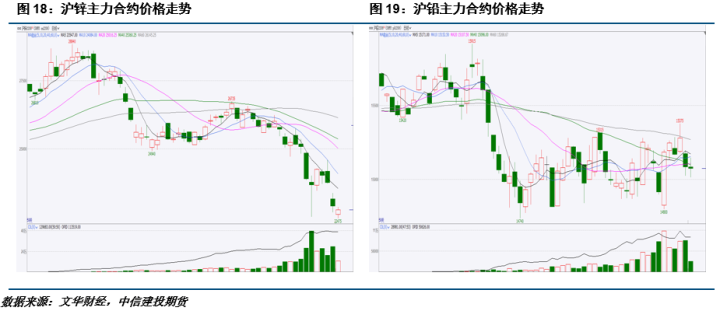

6月份锌价呈现显著回落的走势,月中最低触及22525元/吨。截至6月30日报收23765元/吨,月跌幅9.19%。全球在高通胀的影响下下游需求预期受抑,特别是海外市场,信用收缩对消费影响较大。美联储官员近期对紧缩预期态度偏鹰,流动性紧缩叠加美元走强打压市场风险偏好。同时, 随着价格的下跌,国内需求渐好,企业原料备库带动显性库存去化。全球锌冶炼利润近期急速转弱,限制后期增产预期,远期供应存在一定扰动。

6月份铅价呈现震荡走低,全月震荡区间为14800-15300元/吨附近。截至6月30日报收15280元/吨,月涨幅0.39%。从基本面上来看, 再生铅利润持续走弱,限制未来产量增长空间,并且近期铅锭供应或将因环保和冶炼厂检修等因素有所收紧。并且海外绝对库存较低,国内下游工厂开工率逐渐上升。但同时海外需求近期出现明显回落,lme价格领跌,国内价格跟跌。宏观情绪偏弱,避险情绪较重,产业替代效应仍存。

二

价格影响因素分析

1、国际宏观:衰退预期增强,风险偏好快速回落

就业方面,5月新增非农就业人数39万人,大幅高于预期的增加32万人,创下2021年5月以来最小增幅。与此同时,4月份非农新增就业人数从42.8万人上修至43.6万人。如果按照当前的非农就业人口增加节奏,预计2022年7-8月可恢复到疫情前的水平。从就业供给端来看,美国劳动力市场供给持续恢复。当前非农就业人数距离疫情前还有接近0.5%的缺口,失业率3.6%与前期持平,处于2020年3月以来的最低水平。从劳动参与率来看,补充失业金停止发放后,就业意愿持续恢复,4月劳动参与率略有下滑后,5月劳动参与率小幅回升。

通胀方面,5月美国CPI同比再次走高,超出市场预期。分项来看,食品CPI环比上涨1.2%,创下了疫情以来的新高,连续18个月环比上涨。家庭食品价格涨幅较为明显,其中谷物价格涨幅明显高于4月。能源CPI环比上涨2.9%,汽油、机油、燃料价格环比均由负转正,能源服务以及电力价格也出现微升。核心CPI方面,5月核心CPI环比为0.6%,由于基数原因,其同比涨幅继续回落。分项来看,核心商品价格环比上涨0.7%,商品分项出现普涨。美国5月核心PCE物价指数环比0.3%,好于市场预期的0.4%,与前值持平。衡量核心PCE物价指数是有争议的,因为一些对日常生活影响最大的商品价格并不包含在内,例如对住房等持续上涨的项目成本的重视程度较低。核心PCE如果继续下降,对于政策制定者来说依然是一个强有力的信号。

市场景气方面,美国6月Markit制造业PMI初值录得52.4,创23个月新低,并大幅低于预期的56,5月为57。制造业产出指数初值录得49.6,刷新24个月低位,远不及上月的55.2。美国5月Markit制造业PMI终值57,预期57.5,前值57.5。随着生产增速远高于过去10年的平均水平,5月份制造业产出的强劲增长应有助于推动第二季度GDP的增长。然而,随着生产商报告供应链延迟、劳动力短缺以及需求增长放缓等持续问题,增速已经放缓。

政策方面,美联储6月公布最新利率决议,将基准利率上调75个基点至1.50%-1.75%区间,加息幅度为1994年以来最大,也是近27年来首度一次加息75个基点。至此,美联储已连续三次会议加息,今年3月和5月分别加息25个基点和50个基点。不同于5月前一次会议的全体一致同意,本次会议上,在美联储货币政策委员会FOMC的投票委员中,有一人反对加息75个基点,反对者堪萨斯城联储主席乔治(Esther George)主张本次加息50个基点。

欧洲方面,6月,欧元区综合PMI初值为51.9,较上月的54.8下降2.9点。服务业PMI为52.8,较上月的56.1下滑。制造业PMI为52.0,较上月的54.6下滑,跌至22个月以来低点。制造业产出指数为49.3,降至50以下。欧元区经济增长正显示疲软迹象,主要原因是前期疫后需求反弹带来的增长效应正在减退,物价上涨又进一步导致企业和消费者信心下滑。欧元区消费者信心指数继续下滑,尽管工业和服务业信心回升,但本月消费者和零售贸易数据显示整体预期依然边际下滑,特别是家庭在考虑购买大件商品以及对家庭储蓄情况的预估时,持更加悲观的看法。

2、国内宏观:国内托底政策显性,景气周期有所回暖

2022年6月15日,国家统计局公布22年1-5月固定资产投资数据。2022年1-5月,固定资产投资累计增速6.2%;其中,房地产开发投资累计增速-4.0%;广义基建投资增速8.2%。分地区来看,除去东北部地区外,其他地区基建投资依然维持正增长,但增速均环比回落。

房地产销售方面,5月份销售面积同比下滑31.8%,但是环比增长7.2个百分点,为年内首次环比正增长。受益于5月疫情逐渐得到控制,以及行业宽松政策逐步落地。后续随着更多宽松政策释放及落地,销售数据或迎来持续回暖,进而带动新开工及竣工端的改善。新开工单月增速小幅回升,土地成交依旧低迷。22年5月,房地产新开工面积同比-41.8%,环比增加2.3个基点,年内首次出现改善。

随着销售、投资等数据环比改善,当前房地产市场的积极变化更加明显,回暖势头向好。后续稳定房地产市场政策措施实施力度有望逐步加大,政策效果将更加明显。可以预期的是,房地产市场景气度有望持续回升,同时,随着房地产市场趋稳,下半年其对经济稳定的作用将逐步显。

受疫情影响,2022年1~5月我国汽车销售955.5万辆,同比-12.2%。其中5月汽车市场产销呈现明显恢复性增长,根据中汽协数据显示,2022年5月,汽车产销分别完成192.6万辆和186.2万辆,环比分别增长59.7%和57.6%,同比分别下降5.7%和12.6%。2022年1-5月,汽车产销分别完成961.8万辆和955.5万辆,同比分别下降9.6%和12.2%。

5月31日,财政部和税务总局发布关于减征部分乘用车车辆购置税的公告,在2022年6月1日至2022年12月31日期间内且单车价格(不含增值税)不超过30万元的2.0升及以下排量乘用车,减半征收车辆购置税。

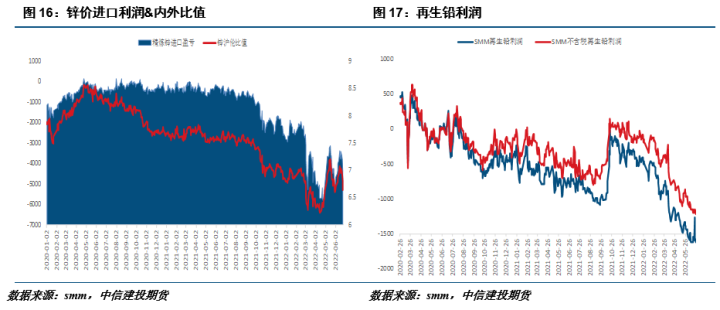

3、锌内外价差再度走阔,再生铅利润持续走弱

精炼锌内外价差再度走弱,进口亏损达到5000元/吨以上,海外近期库存持续去化,叠高区域性高升水结构,使得海外价格略强于国内。进口矿加工费下跌,国内矿端紧张状态有望通过进口缓解,但是预期未来冶炼产量有所增加,锌锭远月存在供应压力。

国内再生铅维持在低位,再生铅利润单吨亏损在1500元以上,再生铅利润导致再生投产意愿价差,对铅而言,短期供应压力不大,持续平软的再生利润对价格形成一定成本支撑。

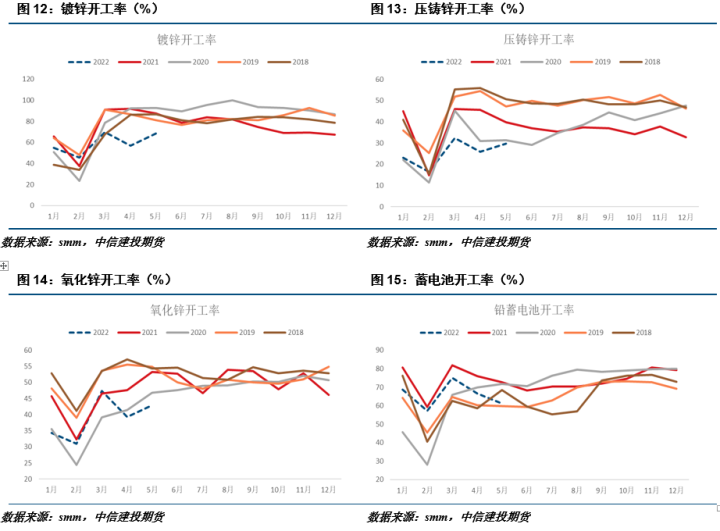

4、下游消费情况:铅锌下游消费略显疲软,开工率均低于往年同期

初端产成品来看,镀锌板库存较往年同比较低,镀锌板库存偏低是因为今年国内镀锌企业开工率持续低位,镀锌整体处于供需两弱的局面。压铸锌行业原料库存量偏低,产成品库存在显著去化后近期有所反弹,这也反映出在疫情期间,整体行业普遍出现了成品去库,随着交通运输的恢复,下游逐渐补充原料,提速生产,导致产成品在近期有所堆积。

疫情过后,铅蓄电池的厂库库存明显增加,这主要是因为4-5月份为消费淡季,并且从近期下游汽车以及电动自行车的产销情况来看,上半年整体情况较差,需求萎靡叠加疫情带来的停工停产,使得铅蓄电池整体上呈现明显过剩的局面,这也在一定程度上抑制了铅蓄电池的开工情况。

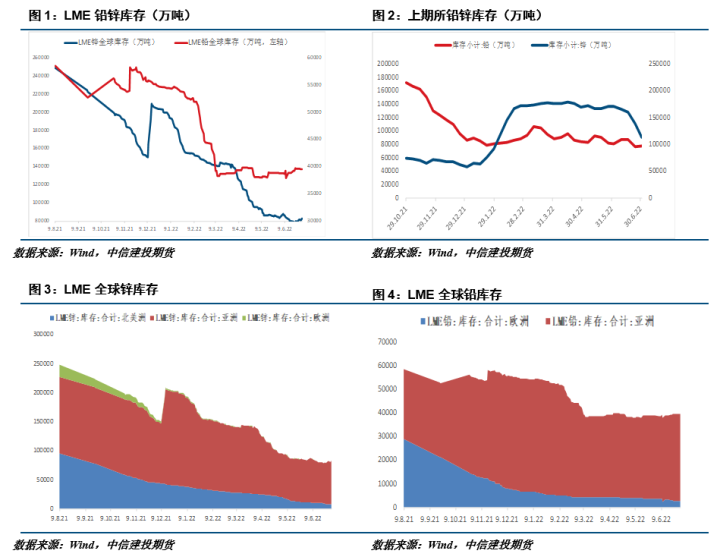

5、库存情况:海外库存持续去化,但注销仓单回落带动升水下跌

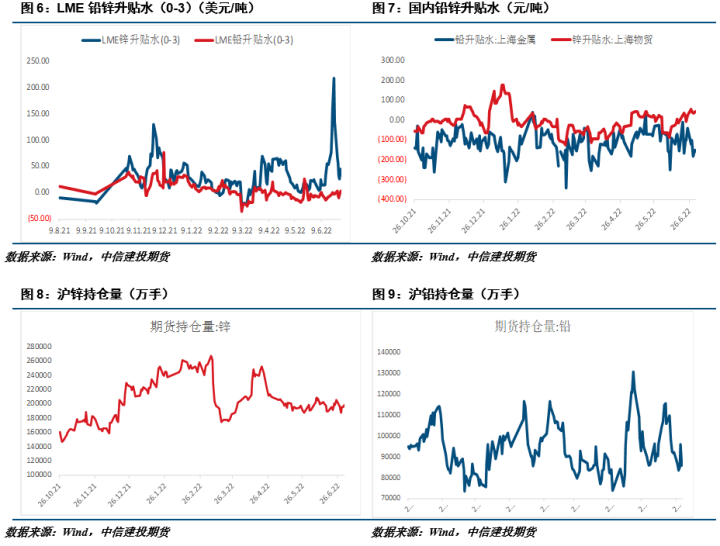

截至6月27日,SMM七地锌锭库存总量为19.74万吨,较上月底减少5.15万吨。整体看,七地库存于本月显著去库。国内库存大幅去库。其中上海市场,由于华东炼厂存在减产检修等情况,到货相对减少,而锌价下跌后下游企业买盘延续,带动市场去库;广东市场,在低位锌价的刺激下,下游订单明显转好,采购情绪较为积极,仓单注销量亦明显增加,周内市场去库;天津市场,由于发货往华北地区的炼厂检修减产,市场到货仍旧偏少,在下游刚需备库的情况下,市场维系去库。

截止6月27日,SMM五地铅锭库存总量至8.18万吨,较上月底小幅去库0.45万吨;虽然月中社会库存反弹,但是随着价格的下跌,下游采购情况好转,同时由于月内检修情况增加,整体维持去库状态。

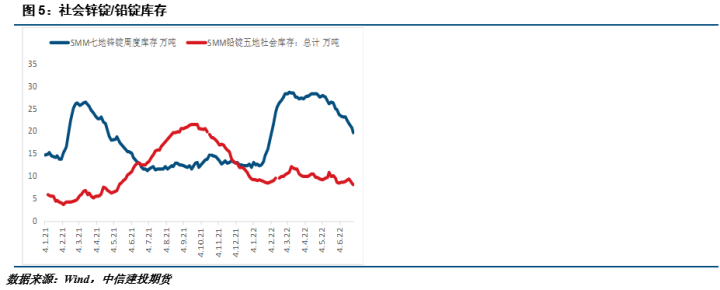

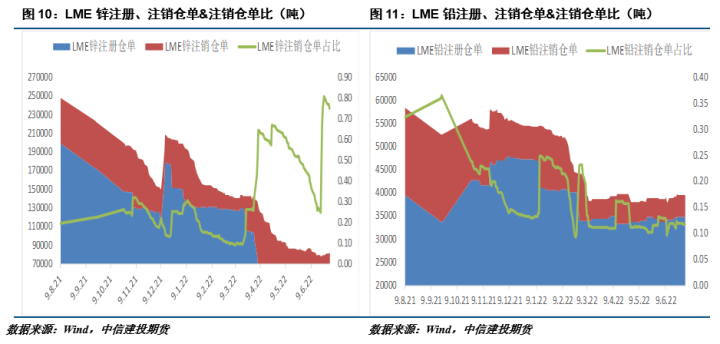

而海外LME锌库存则继续去化,截止6月30日,伦锌库存已经降低81075吨,而去年同期库存则在25万吨以上,而更为严峻的是,欧洲的交易所库存已经降低至225吨,基本上处于无库存状态,当月lme锌注销仓单大幅上升,交割压力下现货升水大幅走高至200美元以上,创下20多年的新高,但是随着价格下跌,市场投机情绪消退,升水也随之回调。LME铅锭库存本月小幅反弹,增加至39500吨附近。

三

相关图表

四

结论与操作建议

锌:总体来看,目前国内消费现状依旧不佳,终端消费低迷使得镀锌企业开工率环比延续下滑,压铸锌合金终端企业买涨不买跌,成品库存高企,企业开工下滑;部分氧化锌企业也因成品库存高企而计划减停产。而海外市场也面临衰退预期,能源价格对锌成本的支撑作用转弱,锌价最近跟随宏观情绪波动。

铅:总体来看,目前国内铅消费情况尚可,铅锭显性库存维持在低位,但是从终端需求来看,目前铅蓄电池厂库成品库存有所累计,这在一定程度上限制了后期的补库意愿。另一方面,近期价格下跌后,再生以及原生铅开工意愿有所降低,整体呈现供需双弱的局面。

策略

沪锌宽幅震荡,沪铅逢高抛空。沪锌2208合约月运行区间23000-26000元/吨附近,建议区间操作。沪铅2208合约月运行区间14700-15500元/吨附近,建议逢高抛空为主。

作者姓名:王贤伟

电话:023-81157343

期货投资咨询从业证书号:Z0015983

期货从业资格证号:F3048178

重要声明

本订阅号(微信号:CFC金属研究)为中信建投期货有限公司(下称“中信建投”)研究发展部下设的工业品事业部依法设立、独立运营的唯一官方订阅号。本订阅号所载内容仅面向《证券期货投资者适当性管理办法》规定可参与期货交易的投资者参考。中信建投不因任何订阅或接收本订阅号内容的行为而将订阅人视为中信建投的客户。

本订阅号中的信息均来源于公开可获得资料,中信建投对本订阅号所载资料的准确性、可靠性、时效性及完整性力求准确可靠但并不作任何明示或暗示的保证。本订阅号中资料、意见等仅代表文章发布当日的判断,相关研究观点可能依据中信建投后续发布的研究分析文章中更改。

中信建投的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本订阅号中资料意见不一致的市场评论或观点。本订阅号发布的内容并非投资决策服务,在任何情形下都不构成对接收本订阅号内容受众的任何投资建议,受众应谨慎考虑本订阅号发布内容是否符合其自身特定状况。订阅者应当充分了解各类投资风险,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本订阅号内容做出的任何决策与中信建投或相关作者无关。本订阅号发布的内容仅为中信建投所有。未经中信建投事先书面许可,任何机构或个人不得以任何形式对本报告进行翻版、复制和刊发,如需引用、转发等,需注明出处为“中信建投期货”,且不得对本报告进行任何增删或修改。亦不得从未经中信建投书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本订阅号发布的全部或部分内容。版权所有,违者必究。

全国统一客服电话:400-8877-780

网址:www.cfc108.com