联系人: 刘慧华

01

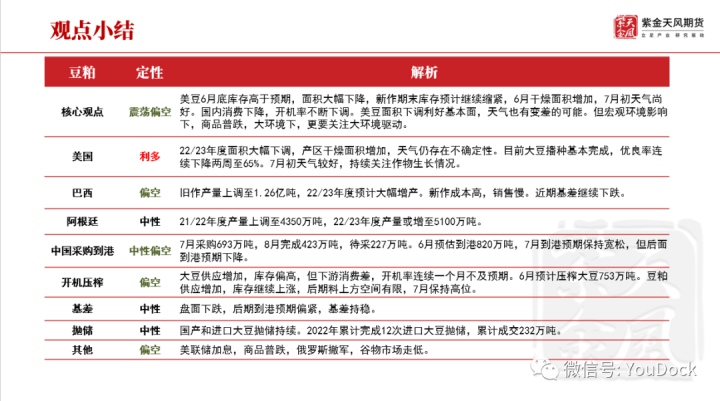

面积下调美豆容错率下降

1.1 近期美豆销售少

-

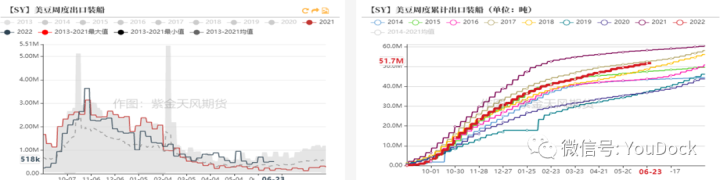

本周美豆旧作出口继续旺盛,截至6月23日,21/22年度美豆出口51.77万吨,迄今累计出口5172.91万吨,低于上年同期的5827.29万吨,但高于五年均值4672.4万吨。

-

迄今21/22年度未执行838.9万吨,出口+未执行6011.8万吨,占出口计划5906万吨的103%,上年同期102%,五年均值101%。

-

当周旧作净售-12.02万吨,前四周均值22.2万吨。

-

22/23年度新作周度净售12.76万吨,前四周均值38.8万吨。迄今下一年度累计销售1349.76万吨,高于上年同期的927.94万吨。

1.2 美豆新作对华销售差

-

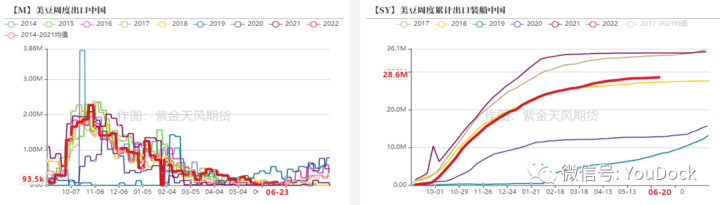

截至6月23日,美国对华销售旧作1.64万吨;新作销售0万吨,近四周的新作累计销售只有45.9万吨。

-

近四周,美豆累计对华销售旧作28.7万吨,销售新作45.9万吨。

-

当周对华出口9.35万吨,迄今累计装船21/22年度大豆2862吨,未执行192.95万吨,装船+未执行共3054.96万吨。上年度共对华出口3536万吨,前五年均值2317万吨。

-

迄今累计对华销售新作776.5万吨,上年同期413万吨。

1.3 美豆主要出口目的地

-

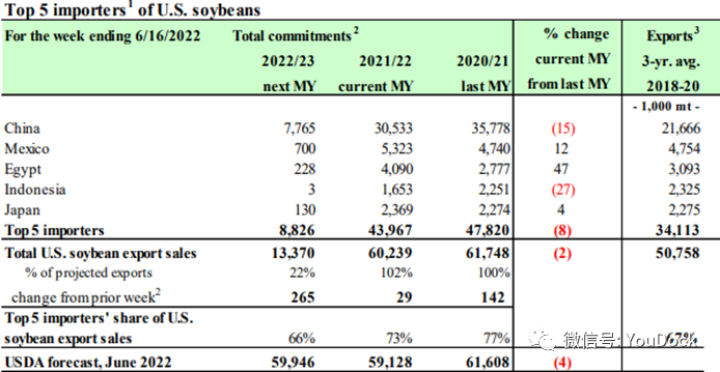

截至6月16日,进口美豆的前五个国家分别是中国、墨西哥、埃及、印尼和日本。

-

迄今五个国家共进口21/22年度美豆4396.7万吨,同比上年的4782万吨减少8%。五个国家的进口量占总量6023.9万吨的73%,上年同期为77%。

-

迄今22/23年度五个国家共采购美豆882.6万吨,占总出口量1337万吨的66%。

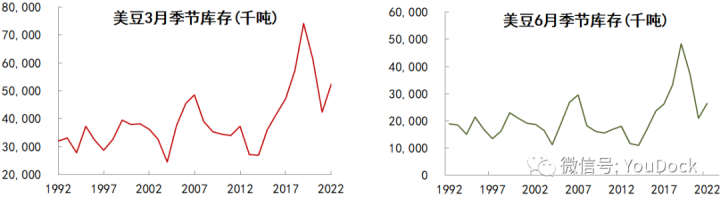

1.4 美豆季度库存

-

6月底美国大豆库存为2642.32万吨,较上年同期的2091.79万吨多550.53万吨。前五年均值3328.57万吨。

-

其中农场库存901.41万吨,上年同期598.13万吨。非农场季度库存1740.91万吨,上年同期1493.66万吨。

-

从数据预估,21/22年度未执行839万吨,7-9月预估压榨1300万吨,合计需求2139万吨,则9月底库存预估为500万吨,上年同期699万吨。虽然低于上年同期,但基本不会出现缺豆现象。

1.5 美豆种植面积大幅下调

-

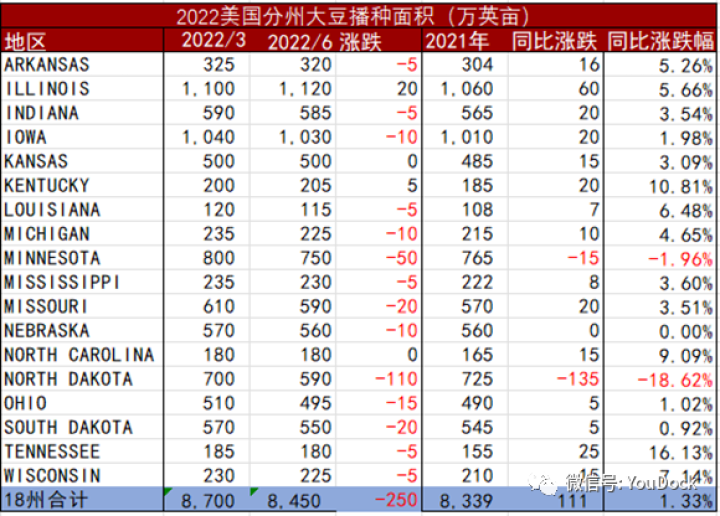

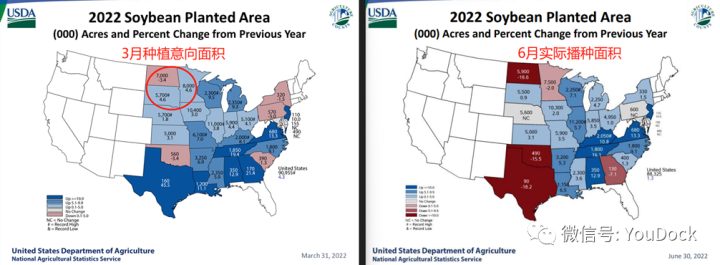

USDA预估2022年美豆播种面积8830万英亩,与去年相比,20个州的种植面积增加,预计收获8750万英亩,同比增加1%。

-

本次数据较3月预估的9095.5万英亩减少265.5万英亩。分地区看,18个主产州中,14个州的面积下调,累计下调250万英亩。其中北达科他州下调110万英亩,同比减少135万英亩。据估计,伊利诺伊州、肯塔基州和威斯康星州的种植面积创历史新高。

-

作为对比,市场预估大豆面积在8920-9240万英亩之间,本次面积低于预期。

-

本次面积下调最多的是北达科他州和明尼苏达州,主要是雨水过多和土壤潮湿,导致大面积种植延误。在收集数据时,估计有1580.6万英亩的大豆种植面积尚未种植,上年同期983.6万英亩。今年7月,NASS将继续收集这些地区的种植,如果有变化将在8月12日周五中午公布。

1.6 面积减少,美豆容错率下降

-

本次预估的收获面积只有8750万英亩,按照51.5蒲式耳/英亩的单产预估,产量降至45.06亿蒲,按照当前市场预估的出口+消费44.5亿蒲估算,期末库存只有1.6亿蒲。51.5的水平是历史次新高,继续上调的空间有限,若天气不利,单产降至50以下,期末库存将只有1亿蒲甚至以下,到时将不得不减少出口和国内消费。

-

面积暂定,期盼美豆增产改变紧张局面的期望,只能寄托于单产上调。

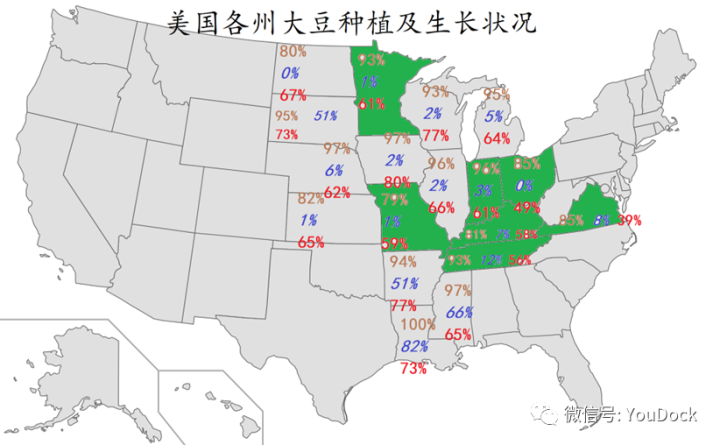

1.7 美豆优良率连续下降

-

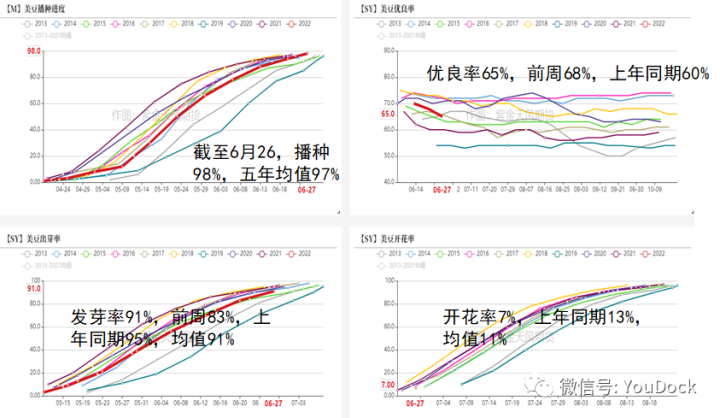

截至6月26日,美豆播种完成98%,五年均值97%。

-

当周大豆发芽率91%,前周83%,上年同期95%,均值91%。

-

开花率7%,上年同期13%,均值11%。

-

优良率65%,前周68%,上年同期60%。

-

美豆播种基本没有什么大问题。

-

全国优良率开局较好,但已经连续两周下滑。当前俄亥俄最差只有56%。

-

较差的主要是北卡罗来纳州、俄亥俄州、印第安纳州等。爱荷华州表现优秀。

1.8 美豆干旱面积增加

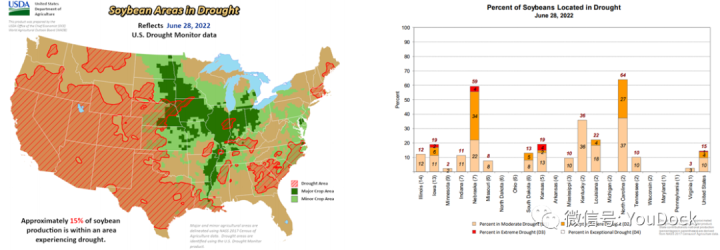

-

截至6月28日,美国大豆产区干旱占比15%,前周10%;其中D2(严重干旱)占比4%,D1(中度干旱)占10%。

-

干旱面积较多的州是北卡罗来纳州和内布拉斯加州,干旱面积分别占64%和59%。其他地区干燥或干旱面积也不断增加。

1.9 大部分地区土壤含水量变差

-

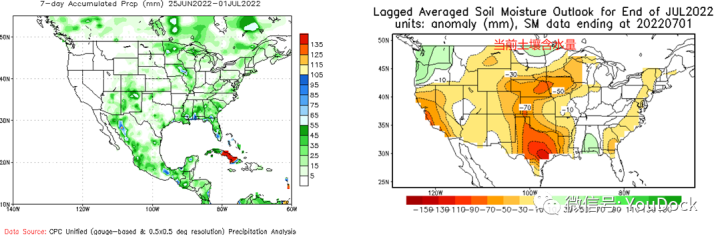

过去一周美国北部明尼苏达州、伊利诺伊州降雨较多,其他降雨整体偏少,土壤含水量变差。

-

内布拉斯加州、爱荷华州大部分地区土壤含水量较正常少50mm甚至以上。中部大部分地区也较正常偏低-10到-50不等。

-

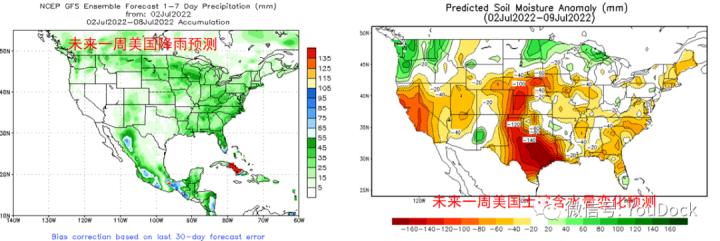

未来一周美国大豆产区大部分会迎来降雨,尤其是东部及北部大部分地区,降雨量在35-55mm不等。

-

预计中部大部分地区土壤含水平正常略差,但内布拉斯加州、堪萨斯州降雨少,温度高,对作物生长不利。

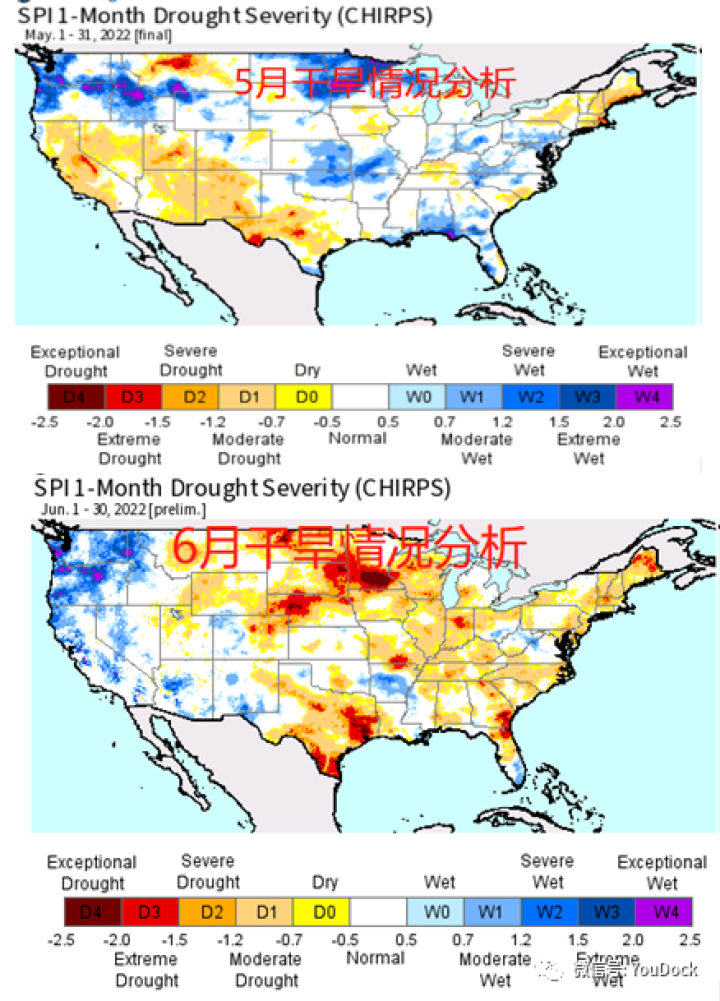

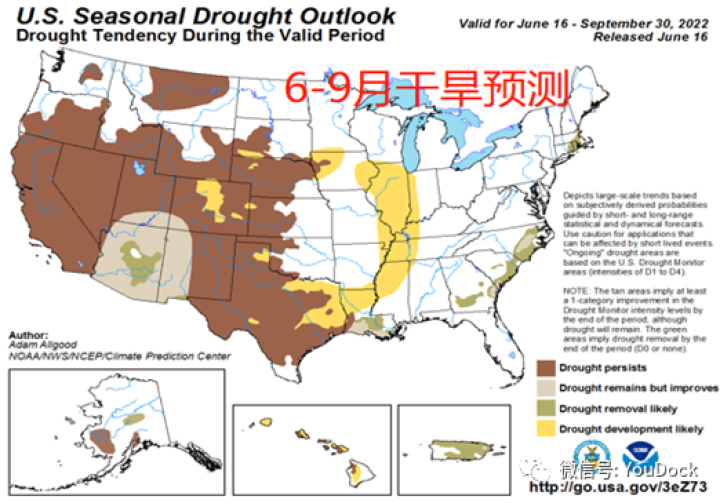

1.10 美国干旱分析及展望

-

5月北部平原和南部降雨过量,6月降雨减少,产区大部分变的干燥。目前干旱最严重的是内布拉斯加州,但整体看没有太严重的干旱问题。

-

从季节性展望看,6-9月干旱依然集中在西部和西南地区,涵盖了内布拉斯加州和堪萨斯的西部。

-

密西西比河流域或发生干旱,包括伊利诺伊州全部和爱荷华西北地区。

02

消费下降豆粕库存继续上涨

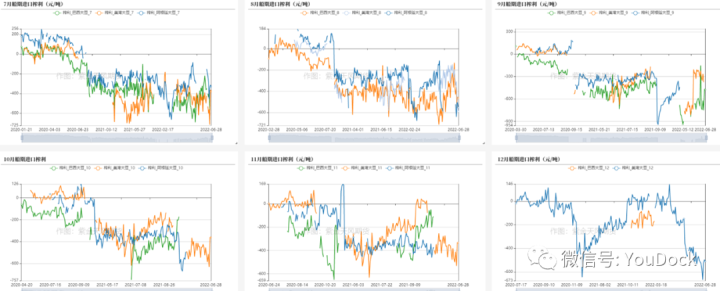

2.1 大豆远月船期榨利差

-

一年多来,大豆榨利持续亏损,油厂采购不积极,采购慢,采购量下调。

-

远月采购依然差,9-10月也只有零星采购。

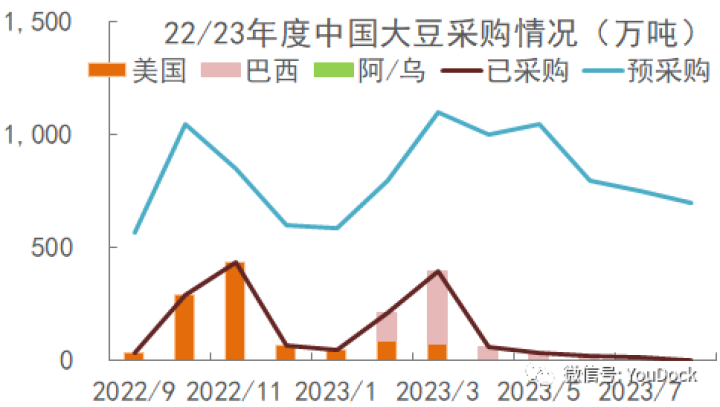

2.2 大豆采购市场分析

-

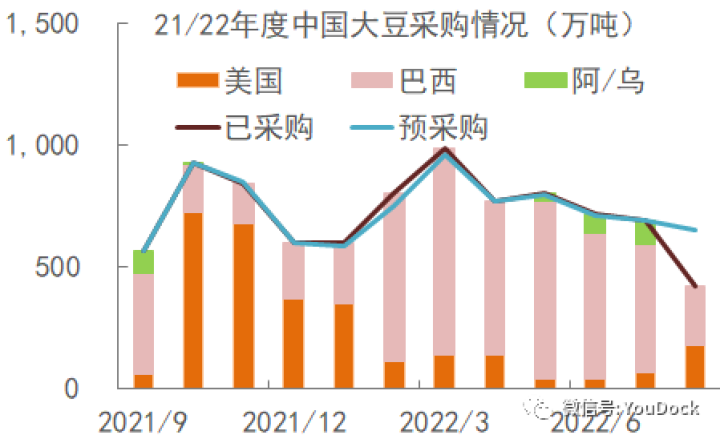

截至6月28日,6月船期采购719万吨,7月完成693万吨;8月采购423万吨,还有缺口约227万吨。

-

目前预估21/22累计采购8870万吨,目前待采227万吨。

-

迄今,22/23年度完成采购1602万吨,完成最快的是11月,采购51%。9月只采购了33万吨,10月采购290万吨。

-

22/23年度因预计大豆供应增加,国内消费恢复性增长,预计进口大豆将恢复9860万吨。

2.3 到港减少大豆库存回落

-

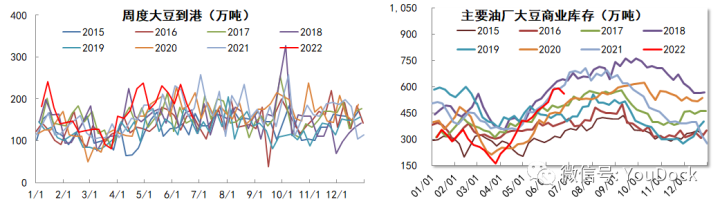

6月预估到港大豆820万吨,低于钢联最初预估的923万吨。钢联初步预估7月到港117船约760.5万吨,其中华东预估到港243.75万吨。

-

国内大豆库存回落。截至6月24日,大豆库存561.21万吨,周度减少30.61万吨,同比减少49.43万吨。因到港下降,预计后期库存继续上升空间有限。

2.4 压榨不及预期

-

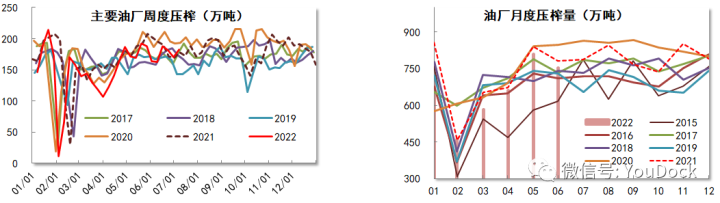

钢联:截至7月1日,油厂周度压榨大豆169.86万吨,低于预期的183.82万吨,油厂开机已经连续四周不及预期。

-

当周油厂开机率59.04%,预估下周开机率63.3%,压榨大豆1182.12万吨。

-

钢联统计6月压榨大豆753.22万吨,较上月减少55.7万吨,降幅6.89%;同比减少29.82万吨,降幅3.81%。

2.5 豆粕库存继续增加

-

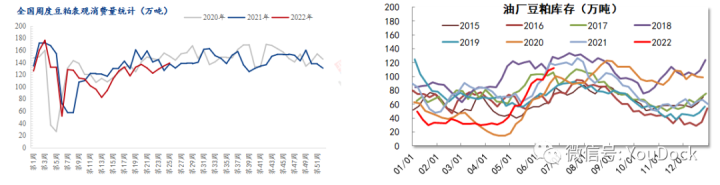

截至6月24日,豆粕表观消费当周增加4.73万吨至139.08万吨,消费中等偏差。

-

截至6月24日,豆粕库存继续上涨,周度增加3.06万吨至111.75万吨,同比减少4.9万吨。

-

到港较前期有所回落,开机率也不及预期,但豆粕消费变差,库存依然上涨。预计7月库存还将保持在高位。

2.6 地区大豆和豆粕库存

2.8 本周预估豆粕月度供需

本文数据来源:USDA、NOAA、CONAB、RJO、布交所、钢联、买豆粕网、彭博、中储粮网、国家粮食交易中心、紫金天风期货研究所等 免责声明本报告的著作权属于紫金天风期货股份有限公司。未经紫金天风期货股份有限公司书面授权,任何人不得更改或以任何方式发送、翻版、复制或传播此报告的全部或部分材料、内容。如引用、刊发,须注明出处为紫金天风期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。本报告基于紫金天风期货股份有限公司及其研究人员认为可信的公开资料或实地调研资料,仅反映本报告作者的不同设想、见解及分析方法,但紫金天风期货股份有限公司对这些信息的准确性和完整性均不作任何保证,且紫金天风期货股份有限公司不保证所这些信息不会发生任何变更。本报告中的信息以及所表达意见,仅作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,紫金天风期货股份有限公司不就报告中的内容对最终操作建议做出任何担保,投资者根据本报告作出的任何投资决策与紫金天风期货股份有限公司及本报告作者无关。

免责声明本报告的著作权属于紫金天风期货股份有限公司。未经紫金天风期货股份有限公司书面授权,任何人不得更改或以任何方式发送、翻版、复制或传播此报告的全部或部分材料、内容。如引用、刊发,须注明出处为紫金天风期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。本报告基于紫金天风期货股份有限公司及其研究人员认为可信的公开资料或实地调研资料,仅反映本报告作者的不同设想、见解及分析方法,但紫金天风期货股份有限公司对这些信息的准确性和完整性均不作任何保证,且紫金天风期货股份有限公司不保证所这些信息不会发生任何变更。本报告中的信息以及所表达意见,仅作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,紫金天风期货股份有限公司不就报告中的内容对最终操作建议做出任何担保,投资者根据本报告作出的任何投资决策与紫金天风期货股份有限公司及本报告作者无关。