摘要

在6.13日的《本轮猪价上涨的梳理于展望》中,我们指出六月中旬二次育肥的存量不大。前期在4-5月份市场上存量的二次育肥猪对于未来猪价难以造成冲击。未来我们可能会看到去年8-9月母猪基数去化以及去年冬季猪场疫情对于MSY的影响将会在屠宰端不断印证。尽管终端消费仍旧低迷,但我们认为未来2-3个月行情的核心因素仍将由供给端主导。我们暂时不能确定二次育肥是否会在未来2-3个月大规模出现,但当前市场的肥猪压力不大,二次育肥存在冲量的基础,如果二次育肥大量出现,会在短期加剧价格的波幅。

6月中旬开始,现货价格再次启动上涨,屠宰端缩量,前期判断开始得到印证。缩量的原因有两个:存栏基数的减量与压栏。其实这是一个老生常谈的问题,因为生猪的供给是由滚动生产和投机生产组成的。但这二者的权重会对于后期猪价的预期产生明显的影响。如果认为二次育肥是主导因素,那么首先这段时间的价格上涨就是由二次育肥产生,后期二次育肥释放还会对行情再次造成冲击,并且整体需求偏弱,所以在这样的预期下,对于涨幅的估计会低估,对于后市的预期也会偏弱。如果认为基数减量是主导因素,那么未来还可能有进一步的二次育肥去推动行情的上涨,上涨的幅度和持续时间是不同的。

当前来看,去年8-9月母猪基数去化以及去年冬季猪场疫情对于MSY的影响是一个很明确的因素,并且在当前来看是一个主导因素,存栏基数的问题在未来1-2个月期间是一个难以去弥补的问题。这是支撑猪价上涨的最主要矛盾。

接下来是压栏的问题,关于压栏的分类也有好几种:①南方雨季造成出栏困难;②散户的主动增重与主动抓二次育肥;③集团场的增重。这样就把压栏分为了短期可以解决的因素①,中期先积累再释放的因素②,与长期逐渐消散的因素③。因素①可以不予考虑或者视作后者合并考虑,因素②会造成1-2个月内的快涨快跌,因素③的积累会推涨价格,消散会缓慢释放。

当前市场存在一定的压栏现象,并且集团场的体重的调增也占到了相当的比例。从集团场反馈看,6月份集团场出栏计划完成度略低于预期,7月份计划量较6月完成量预计仍会调减。从市场整体基本面数据来看,当前未到压栏释放期,未来仍有进一步压栏空间。

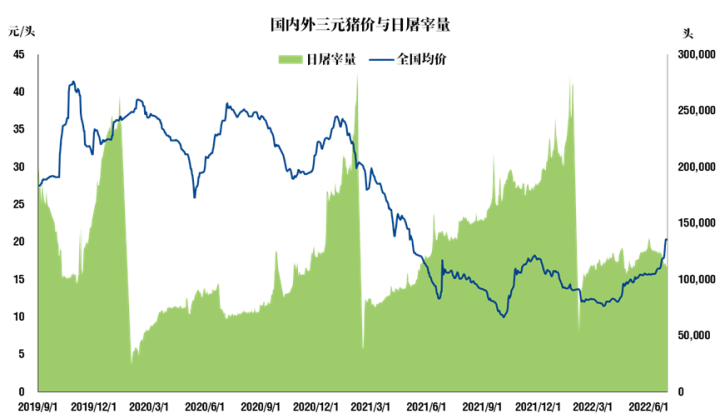

图1:屠宰量与价格关系

数据来源:涌益咨询,中粮期货研究院

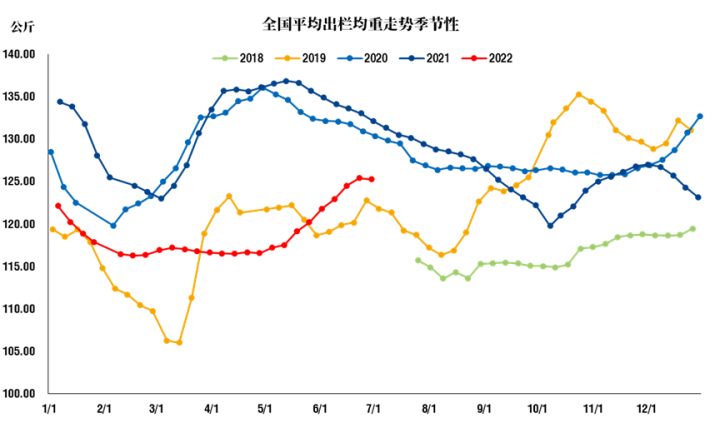

图2:生猪出栏均重

数据来源:涌益咨询,中粮期货研究院

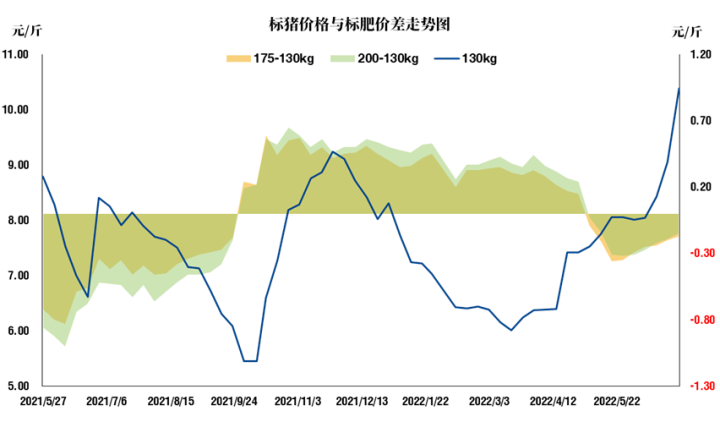

图3:标猪价格与标肥价差

数据来源:涌益咨询,中粮期货研究院

从当前生猪基本面来看,短期看不到大的利空因素,未来猪价可能还会有超过市场预期的上涨。我们需要关注当前上涨因素何时耗散(上涨的价格抑制了需求)以及新的利空何时出现,比如未来压栏的释放,9月份MSY的改善等等。另外,政策因素也需要关注,当前生猪价格的上涨过快,市场反馈今天会有相关的交流会议对此进行讨论。站在当前的基本面来看,笔者认为当前的政策调控成本可能相对较大,但不排除未来会有一个时点,很小的调控成本会起到逆转全局的作用。

作者简介

关壹麟

中粮期货研究院 农产品高级研究员

张大龙

中粮期货研究院 农产品资深研究员

投资咨询资格证号:Z0014269

风险揭示

1. 中粮期货有限公司拥有本报告的版权和其他相关的知识产权。未经中粮期货限公司许可,任何单位或个人都不得以任何方式修改本报告的部分或者全部内容。如引用、转载、刊发需要注明出处为中粮期货有限公司。违反前述要求的,本公司将保留追究其相关法律责任的权力。

2. 本策略观点系研究员依据掌握的资料做出,因条件所限实际结果可能有很大不同。请投资者务必独立进行交易决策。公司不对交易结果做任何保证。

3. 市场具有不确定性,过往策略观点的吻合并不保证当前策略观点的正确。公司及其他研究员可能发表与本策略观点不同的意见。

4. 在法律范围内,公司或关联机构可能会就涉及的品种进行交易,或可能为其他公司交易提供服务。