期货从业资格号:F3076808

花生期货价格近期波动剧烈,在现货逐步收尾,价格变化幅度不大的背景下,期货圈逐步把关注重点聚焦于新季花生的产量端,但由于花生品种体量较小,数据的差异性也较大,导致市场分歧严重。6月10日主力合约单日涨幅超4.5%,而仅过了一个交易日,6月14日却下跌4.31%,再度回落至10200元/吨一线。本文梳理了本次花生上涨下跌的潜在逻辑,并认为过山车式的行情并不改变中期基本面向好的态势。

一、6.10:河南麦茬花生种植面积降幅超预期,资金热捧

新季国内花生面积的下降基本上已被市场认可,主要的分歧来源于面积下降的幅度有多大。在4月中至5月中上旬主要是春花生的播种窗口,据了解,由于花生价格偏低,而玉米价格维持在极高的位置,花生/玉米的比价已经来到近十年极低的位置,东北产区,特别是吉林部分地区,花生改种玉米的现象比较普遍,机构平均预计面积减少或在1成左右;而山东地区,近些年来本身花生的种植面积就处逐步走低的趋势中,种植玉米或其他果蔬的收益更好,面积同样预期有1至2成的减幅,而河南方面,则是市场关注的重点,其产量和种植面积均是国内之首,前期春花生的播种面积同样不甚理想,目前正值河南南部麦茬花生的播种窗口,而根据前方调研团队的反馈,河南夏花生种植减少的比例甚至更大,南部的南阳、驻马店、周口均有不同程度的下降,其中比例少一点也在20%左右,而比例高的甚至达到50%及以上。根据和农户、贸易商交流后得知,一方面是花生价格偏弱,但其相当耗费人工,性价比偏低致使农户种植积极性降低明显;另一方面,河南南部是老牌的花生主产区,但由于花生重茬病害多,多地反馈出现白绢病,正逢目前其他农作物的收益较好,部分有种植结构的改变;除此之外也有部分地块极度干旱,难以播种的情况存在。故整体来看,新季花生面积减少的比例料超出原本市场的预估,降幅或达到1.5成左右。

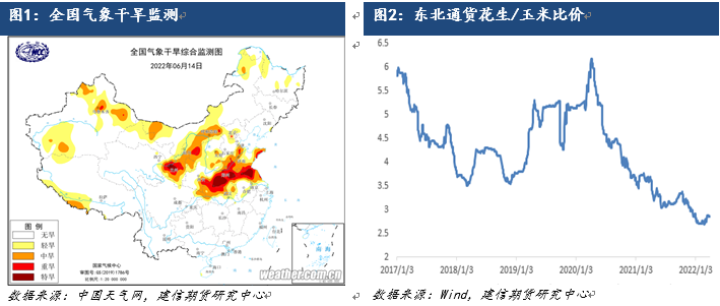

除了面积降幅较大之外,新季花生主产区天气状况同样不甚理想。根据气象网站数据,截止6月14日,河南大部分区域处于气象干旱,其中豫南及豫东大部分区域属重旱至特旱的范围,而江苏北部、鲁西南及胶东半岛区域同样干旱问题显著,土壤墒情较差。大面积的干旱一方面造成麦茬花生种不上,种下去的部分花生也出现出苗困难等情况;另一方面前期播种的春花生在6月下旬逐步步入开花下针期,此时需水量较大,墒情持续偏差则可能显著影响到新季单产水平。

另外交割品使用东北花生或东北花生进行掺混是比较保险的选择,目前东北白沙通货米价格在9400元/吨左右,算上冷库储藏、资金成本、运输费用等,盘面10合约价格在10100-10200以下,并不存在太好的期现业务入场的机会。故在盘面下方有一定支撑,且河南主产区夏花生传出面积减少超预期的背景下,资金蜂拥而至,创出单日较大的涨幅。

二、6.14:油厂停收,期现业务利润较大,资金踩踏下跌

6月14日,益海各分厂全面停收花生,鲁花、中粮、龙大等油厂也维持较少的到货量,现货市场逐步收尾。理论上,目前已至6月中旬,大厂停收是非常正常的事情,况且自春节过后,国内油厂收购的积极性及数量已经维持在历史同期极高的水平线上,但在盘面价格高企的背景下,部分前期多单获利了结的心态较重,盘面压力显现。

另外一点也是刚刚有所提及的期现业务,由于上周五主力期货合约上涨至接近10800元/吨,给出了较好的期现业务的利润空间,相关企业参与积极性上升。从这两天现货市场上的反应也可以看出,前期东北308通货米在9200-9400元/吨,而盘面上涨后,带动现货市场也涨至9500-9800元/吨,相关公司正积极寻找现货货源,并在期货圈上寻找合适的点位介入空头头寸以进行利润锁定,恰逢油厂停收,部分短线资金离场意愿较大,加上期现业务的空头头寸,多头心态产生微妙的变化,导致踩踏离场,价格再度回到了上涨前的水平。

三、 未来展望

随着6月14日,单日4.31%的跌幅,花生10合约再次来到了10200元/吨的价格。但在当前的价格点位上,基本面似乎并不支持持续的下跌。由于花生现货的收尾,未来现货价格再度大幅波动的可能性较低,预计东北308通货或维持在9400元/吨一线的水平上,期现业务的利润窗口基本逐步关关闭。而从基差的角度而言,目前大约800元左右的水平可能会有部分投资者感觉太高,而进行空头的配置,其实这一理由也并不充分。观察去年,在明显是空头趋势的背景下,PK10合约在去年8月中上旬仍然维持着800-1000左右的基差,今年的基本面背景显著改善,种植面积的减少,其他油脂价格的高企,都预示着今年开秤价或高于目前的价格水平,处于多头趋势的背景且天气题材仍存的背景下,维持1000元甚至以上的基差都不可谓是不合理,故10合约短期有超跌之嫌。而中期来看,新季国内花生供应减少似乎不可避免,除了天气之外,变量则来自于油厂下半年的收购积极性。目前油厂的利润处于中等偏高的位置,大宗油脂方面,无论是豆油菜油还是玉米油等,其与花生油的价差已经缩小至非常低的水平,对花生油的价格支撑明显;花生粕方面则主要跟随豆粕走势,目前美豆偏紧的格局持续,7-8月又是传统天气炒作窗口,豆粕价格三季度持续高位的可能性较大,故整体花生油厂压榨利润有维持偏高的预期,01合约同样以偏多看待。

风险提示:

我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成投资者据此做出投资决策的依据。

建信期货研投

宏观金融研究团队 021-60635739

有色金属研究团队 021-60635734

黑色金属研究团队 021-60635736

石油化工研究团队 021-60635738

农业产品研究团队 021-60635732

量化策略研究团队 021-60635726

建信期货研究服务

⬅扫描二维码关注

微信公众号ID :jxqhyfb