【20220615】PVC周报:宏观数据反弹,成本支撑仍在

观点小结

核心观点:中性 盘面在冲高后开始交易弱需求、成本下行的现实逻辑,相关建材类品种亦受到资金的“特别关照”,上周3提醒下行风险以来PVC连跌一周;需注意上游原料兰炭、电石双双亏损对V仍有成本支撑,且5月宏观数据边际好转,宏观刺激政策仍会不定期的推出。基本面明牌的情况下关注宽幅震荡区间内的趋势,把握市场情绪与节奏变化。

原料支撑:中性 1)电石价格回落,乌海电石每吨较上周降200元报3700元/吨,但继续下探的空间不大,部分电石企业亏损降负挺价。2)乙烯价格微降20至1011美元/吨。

需求:偏空 1)本周下游制品开工整体回升:管材开工率由上周的34.55%升至48.18%,恢复至端午节前水平,略低于历史均值(51.50%);型材开工由33.75%降至33.13%,远低于历史均值水平(67.05%)。2)盘面下行后带动现货大幅下跌,但下游接货意愿较弱,仍以刚需采购为主。3)出口方面:外盘报价在前期下跌后持稳,贸易商出口有所减少。近期原油价格上涨推高海外成本,中国台湾台塑7月报价或提高。

疫情进展:中性偏多 6月1日起上海进入全面恢复正常生产生活秩序阶段,预计需求将逐渐回暖。上海的全面解封,将重点释放华东地区的需求。

利润:中性 PVC利润分化。一体化每吨利润在现货及兰炭同时挤压下大幅降至1088元,外购电石利润因现货及电石的同时下跌持稳,山东吨利润611;乙烯法利润因原料走低而提振;PVC综合利润大幅降低;双吨价差仍然较高。PVC产业链中兰炭及电石亏损,PVC利润中性偏好。

样本库存:偏空 PVC产业链持续累库:上游厂库库存有所增多;社会样本库库存32.89万吨,较上周增加2.47万吨,增幅提升。内需不振出口走弱增大库存压力。

宏观:中性偏多1)5月宏观数据发布,地产数据企稳反弹,基建数据加速增长。2)近期一些重大基建项目进度加快,专项债及政策性信贷额度加持下资金充裕;政府工作报告设定2022年经济增长目标5.5%左右,近期不确定性复杂性超预期,这一目标的实现需要更强有力的宽松政策。

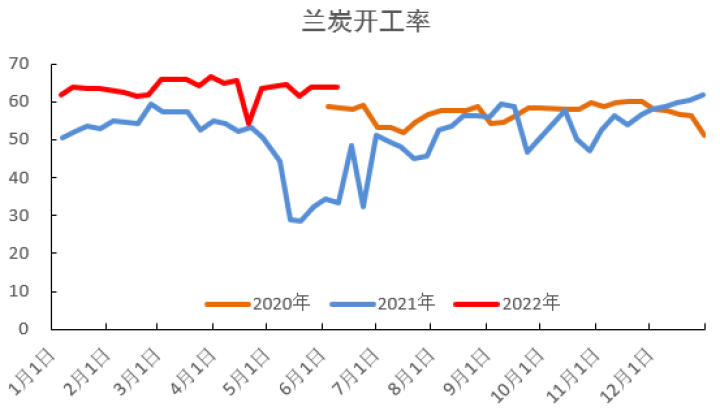

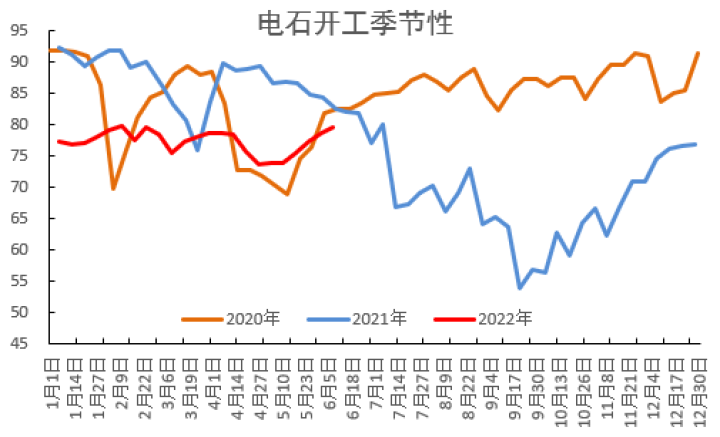

兰炭走强、电石走弱

兰炭开工持稳,亏损收窄

-

兰炭开工提升,价格走强,利润亏损

-

兰炭周度开工持稳。6月9日样本企业开工负荷63.81%持稳。从跟踪的兰炭企业来看,鄂尔多斯兰炭开工下滑,新疆淖毛湖地区开工提升,整体变化不大。

-

兰炭成本走强,下游分化。块煤的价格上涨推高了兰炭的成本,但近期下游电石价格走弱使得兰炭无法完全跟进煤价上涨。硅铁利润支撑小料价格上涨带动中料上行。本周神木兰炭中料每吨涨50元至1850元。目前兰炭亏损有所减少。

数据来源:紫金天风期货

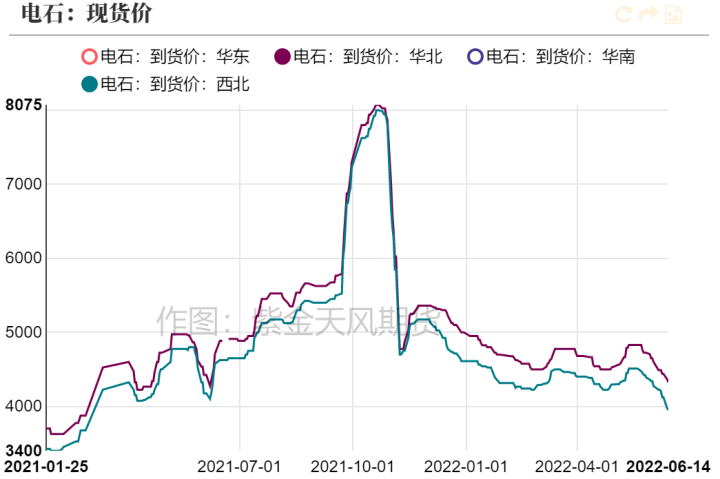

电石亏损扩大,计划降负增多

-

电石供给回升,企业有降负计划。本周开工从78.70%上升至79.63%,环比增0.93%。

-

下游PVC检修影响需求,电石价格承压。本周乌海地区主流出厂价3700元,较上周降200元。电石供应充足且下游PVC检修增多故电石库存积压价格走低,加之兰炭提涨电石出现亏损。宁夏地区部分电石企业降负,内蒙也有企业计划全停避险。电石价格或触底。

数据来源:紫金天风期货

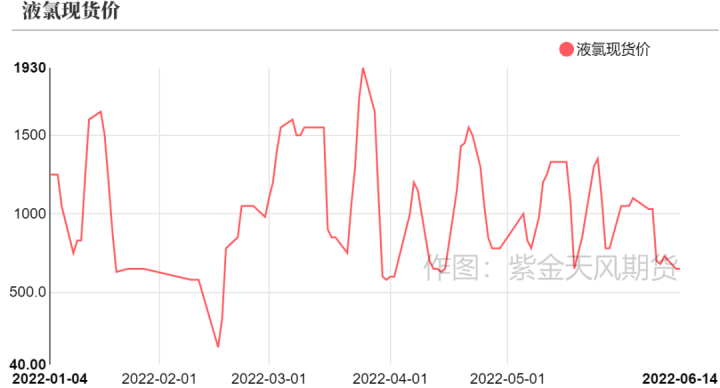

供强需弱,液氯震荡下跌

-

液氯价格稳中有降。山东液氯槽车主流成交价格600元/吨,周均价下降250元/吨。主要因氯碱企业开工稳中有升,下游需求疲软,山东地区液氯多数下游盈利不高,且库存较为充足,液氯降价销售。

数据来源:紫金天风期货

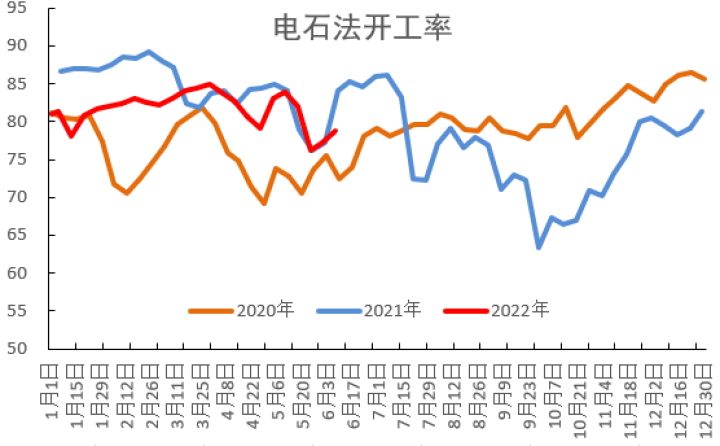

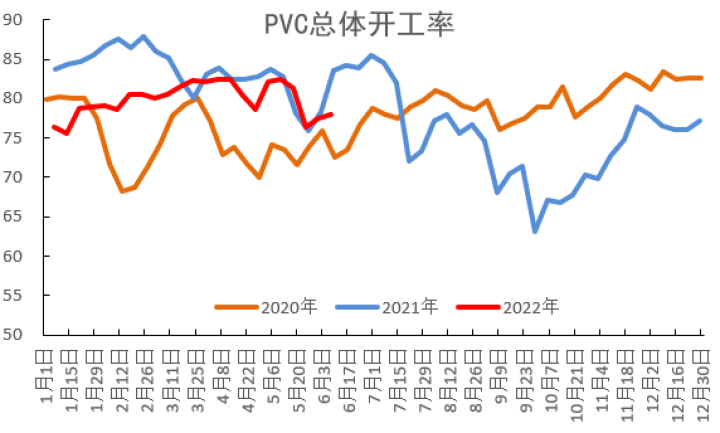

PVC开工小幅回升

PVC开工小幅回升

-

本周PVC整体开工率为77.97%,环比提升0.51%,其中电石法PVC开工率环比升1.51%至78.74%;

乙烯法PVC开工率环比下滑3.21%至75.10%。

数据来源:紫金天风期货

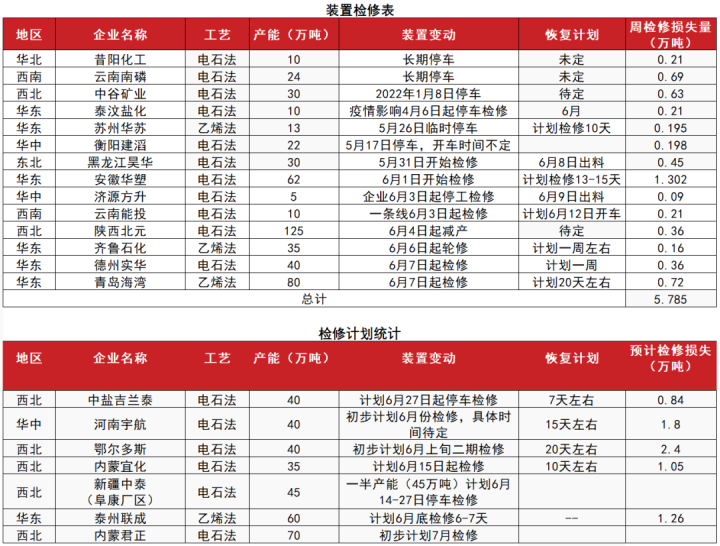

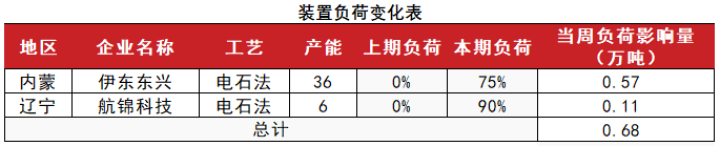

PVC检修环比减少

-

在产装置降负微降。因负荷变化带来周产量提升为0.68万吨。

-

新增及计划检修有所减少。济源方升、云南能投、陕西北元、齐鲁石化、德州实华、青岛海湾本周开启检修。本周检修损失量为5.785万吨。较上周降0.347万吨。泰州联成、内蒙君正为新增计划检修。

数据来源:紫金天风期货

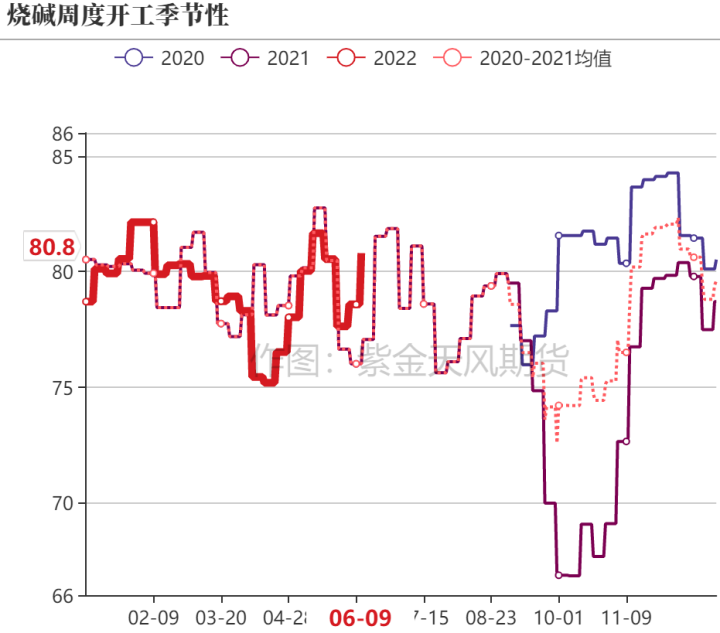

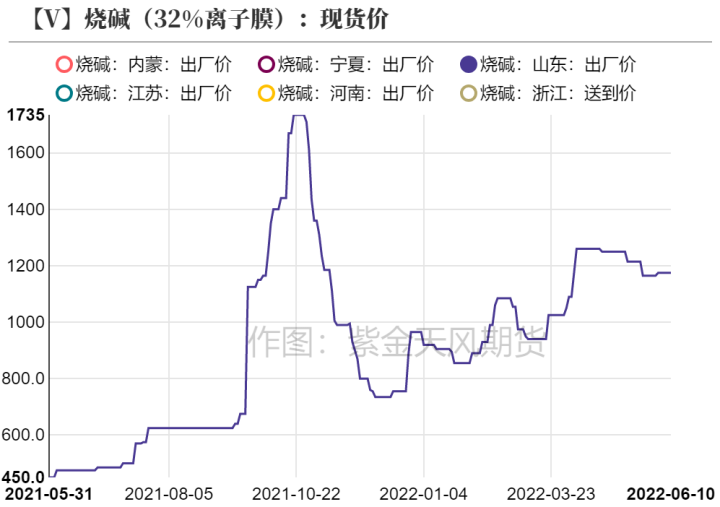

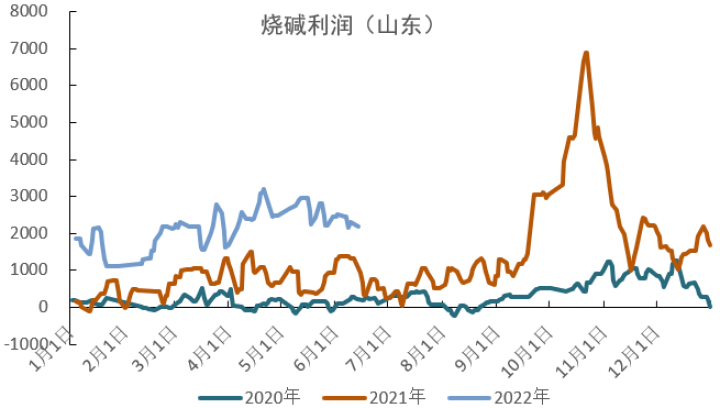

烧碱供应持续恢复,价格高位整理

-

烧碱装置供应提升。本周部分氯碱企业检修归来,烧碱开工率回升,由78.58%升至80.80%。

-

液碱价格持稳,片碱市场稳中有涨。液碱需求维持,山东32%离子膜主流出厂价1200元/吨,与上周持平。近期片碱市场需求较好价格坚挺,对液碱也有一定的提振作用。预计后市烧碱价格仍将高位整理。

-

烧碱利润微降。烧碱利润从2301元/吨降至2201元/吨,主要因为液氯价格的下行。

数据来源:紫金天风期货

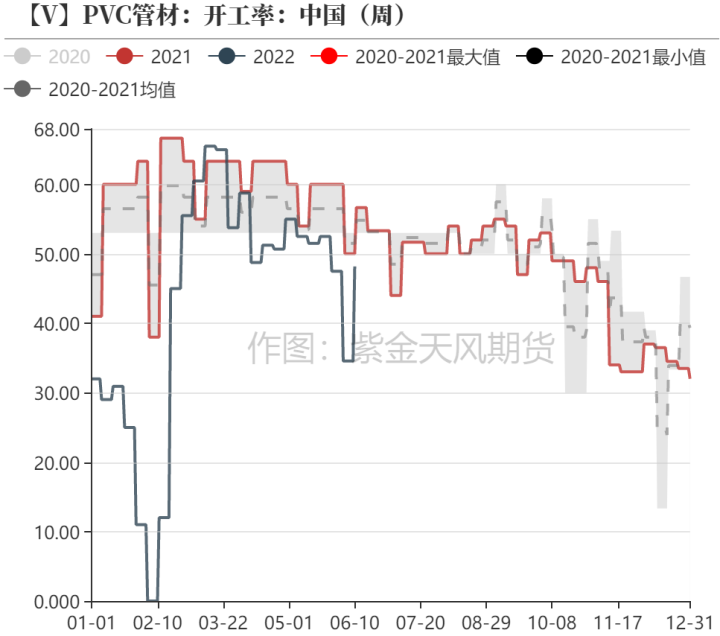

PVC下游需求

PVC下游制品开工整体回升

-

管材开工回升、型材开工微降。管材开工率由上周的34.55%升至48.18%,恢复至端午节前水平。型材开工由33.75%降至33.13%。型材开工远低于近3年均值,管材开工亦处于历史开工均值以下。

-

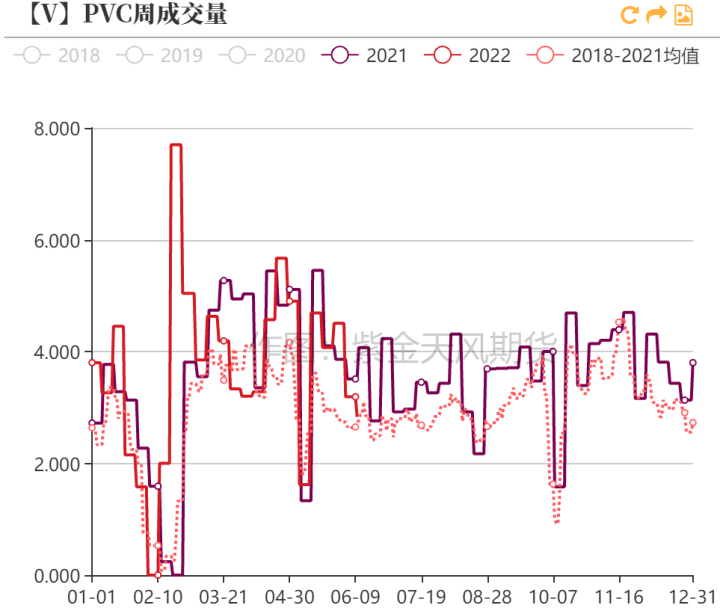

周度成交量转弱。周成交从上周3.19万吨降至2.83万吨,接近2018-2021均值水平。近期仍属于刚需采购。预计解封后的全国赶工预期或带来成交好转。

数据来源:紫金天风期货

PVC下游累库

PVC社会库存继续累库

-

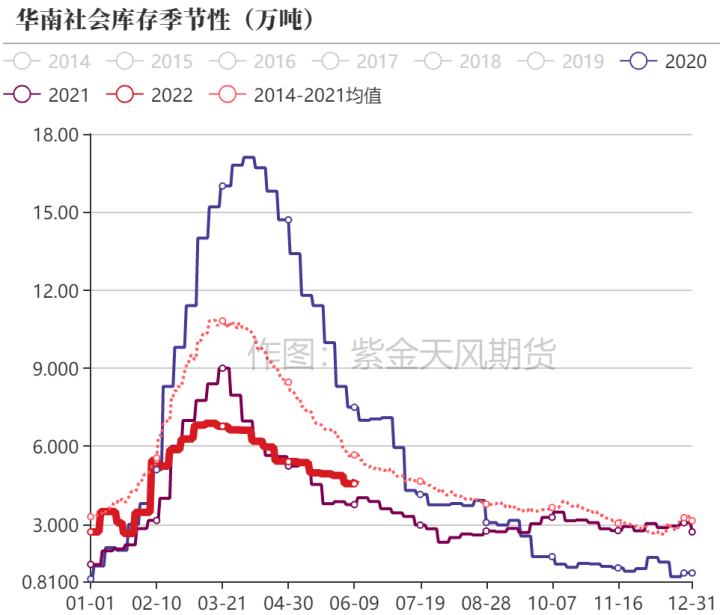

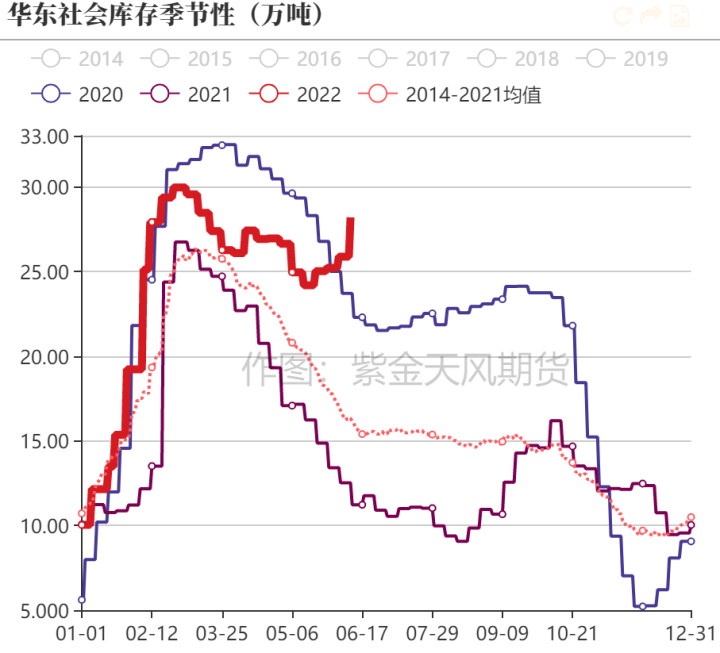

华东华南样本库整体上升。本周华东样本库存28.18万吨,较上周增2.32万吨;华南样本库存4.71万吨,较上周微增0.15万吨。

-

样本库总库存重现累库。本周为32.89万吨,较上周增加2.47万吨,环比升8.12%,连续4周累库。在内需没有实质性好转之前,PVC或开启累库进程。

数据来源:紫金天风期货

PVC利润

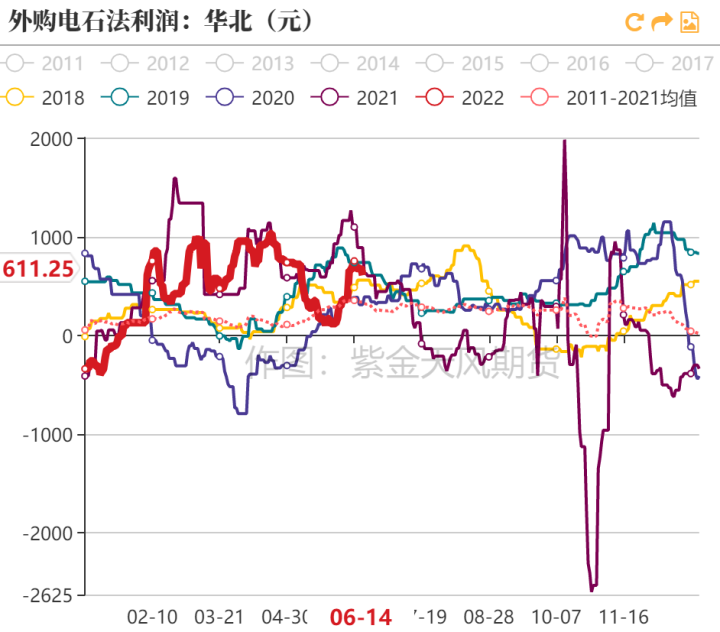

电石法PVC利润分化

-

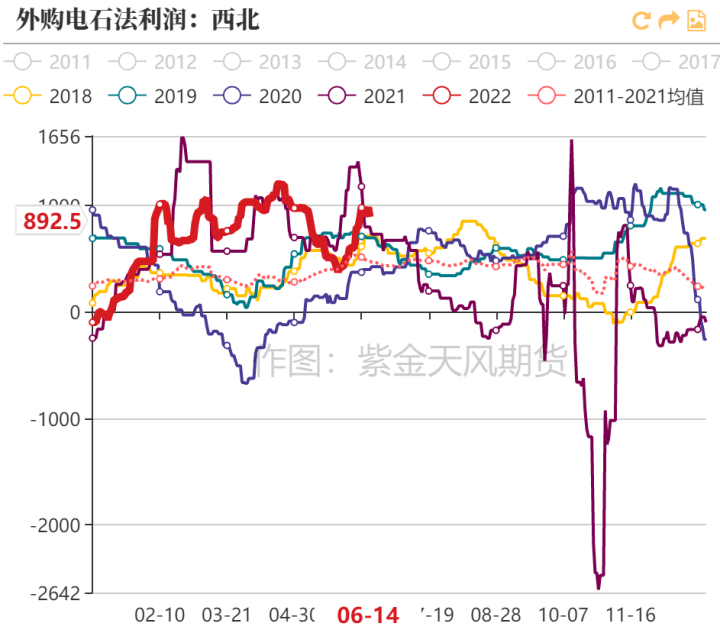

电石一体化利润大幅降低。西北电石一体化利润从上周的1363元/吨降至1088元/吨,降低275元/吨。

-

外购电石法利润持稳。华北外购电石法每吨利润由663元/吨降至611元/吨;西北外购电石法利润从796元/吨升至892元/吨。分别降52、升96元/吨。

-

近期盘面价格的下跌,现货价格的走弱进而推动一体化电石法利润的下行,同时电石价格的走低但兰炭价格坚挺使得一体化电石法企业利润降幅较大,而外购电石利润变化较小。

数据来源:紫金天风期货

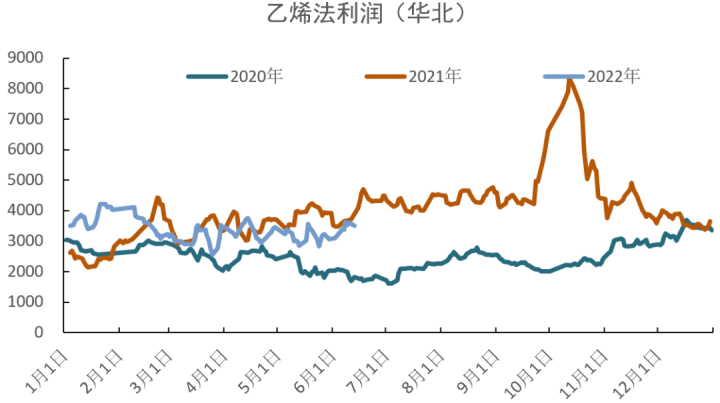

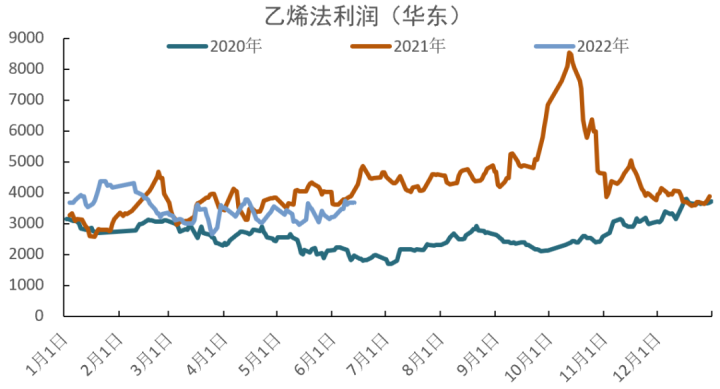

乙烯法利润微增

-

乙烯法利润回升。华东乙烯法利润从3467元/吨升至3681元/吨;

华北乙烯法利润从3367元/吨升至3506元/吨。

吨利分别提高214、139元。

利润的提升主要来自成本端液氯价格的下行。

数据来源:紫金天风期货

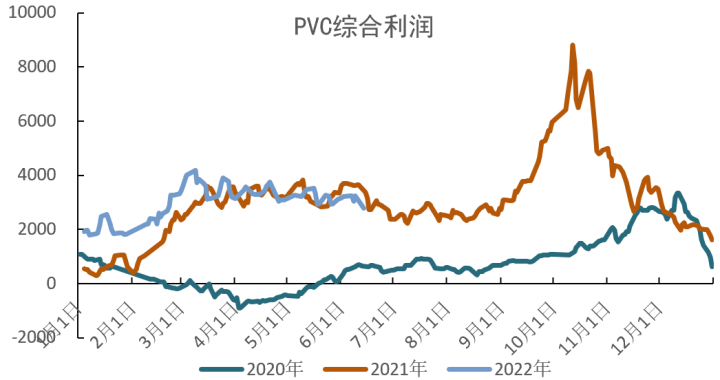

综合利润走弱,双吨价差走强

-

综合利润降低。利润从每吨3232元降至2787元。从利润变动的结构来看,主要来自PVC端的利润降低。

-

双吨价差走强。从每吨4829元升至5019元,主要因成本端电石的走弱。

数据来源:紫金天风期货

进出口

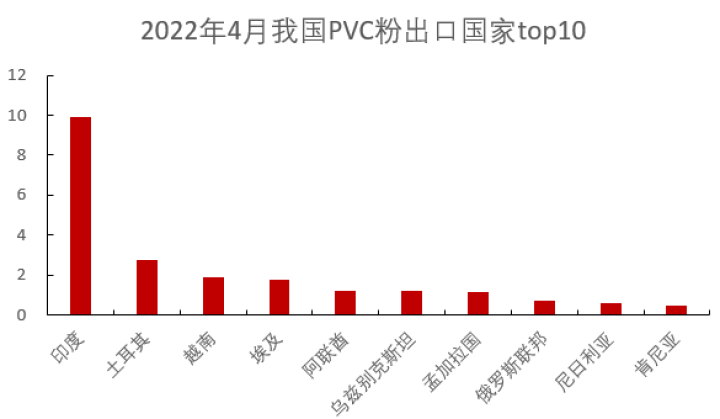

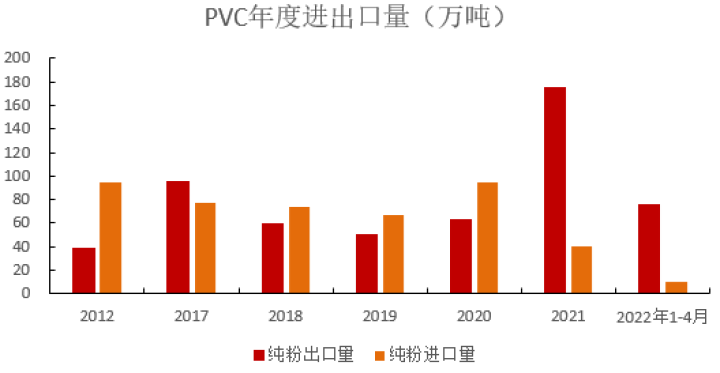

粉出口超预期,反推4月内需较弱

-

4月PVC粉出口量超预期,反应内需很弱。

-

4月PVC粉出口量为27.84万吨,出口主要目的地为印度、土耳其、越南、埃及等新兴国家。

-

出口超预期。整个4月社会库库存并没有累库,所以反推国内需求很弱(约166.8万吨,仅次于2月份春节期间)。且预计5月份内需依旧低迷。

-

PVC粉进口量为2.78万吨。

数据来源:紫金天风期货

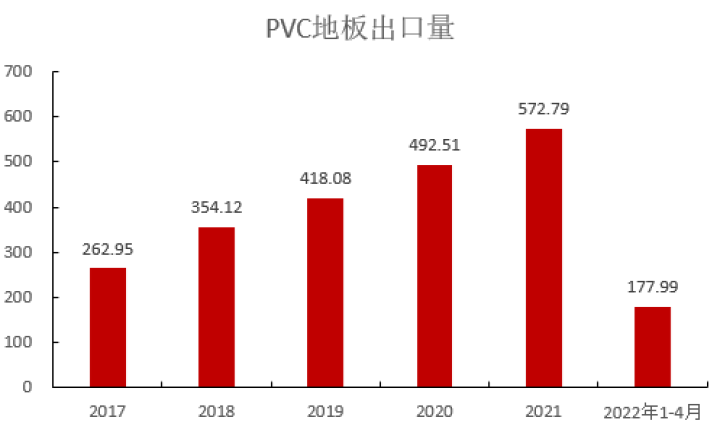

地板出口高位,但有下降倾向

-

地板出口有下滑倾向。

-

地板出口量43.74万吨,较上月下滑3.91万吨。

-

美国4月份二手房销售环比下降2.4%至561万套,为连续第三个月下降,创2020年6月以来最低水平。上个月首次购房者占总销售的28%,低于3月份的30%,表明许多美国人退出了房地产市场。NAR首席经济学家Lawrence Yun表示,房价上涨和抵押贷款利率大幅上涨减少了买家活动。海外加息潮将抑制房产消费,PVC地板出口或步入下行通道。

数据来源:紫金天风期货

外盘报价持稳微升,原油上涨推升海外成本

-

外盘情绪偏弱,报价持稳,关注原油上涨后外盘价格走势

-

由于市场的疲软,中国台湾台塑6月预售报价下调120-150美元/吨。

-

本周亚洲报价稳中有升。CFR印度升20报1400,CFR东南亚升10报1290、FOB天津报1180美元,出口利润微弱。

-

近期原油价格提升,预计海外乙烯法成本将提升,预计中国台湾台塑将上调7月价格,故我国的出口可能有所改善。

数据来源:紫金天风期货

宏观:数据走强,政策预期仍存

5月宏观数据边际走强

-

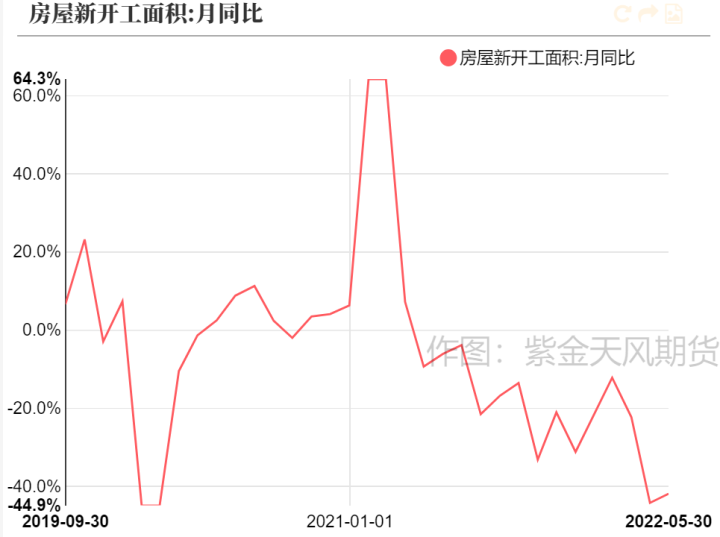

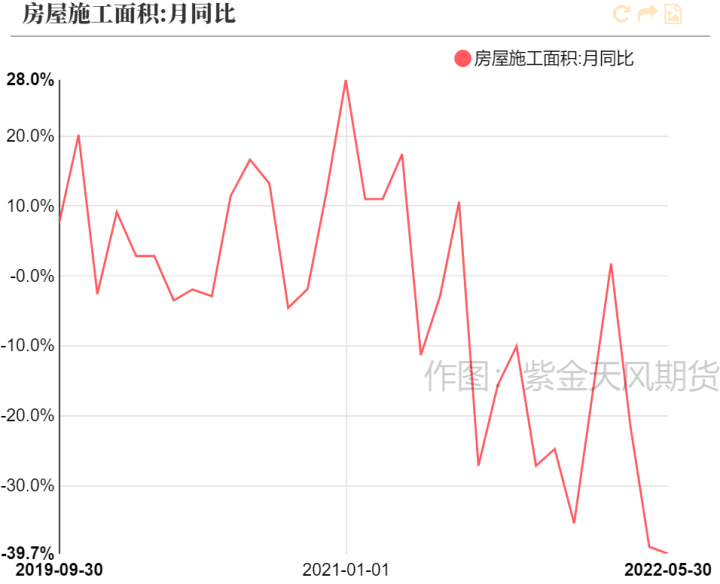

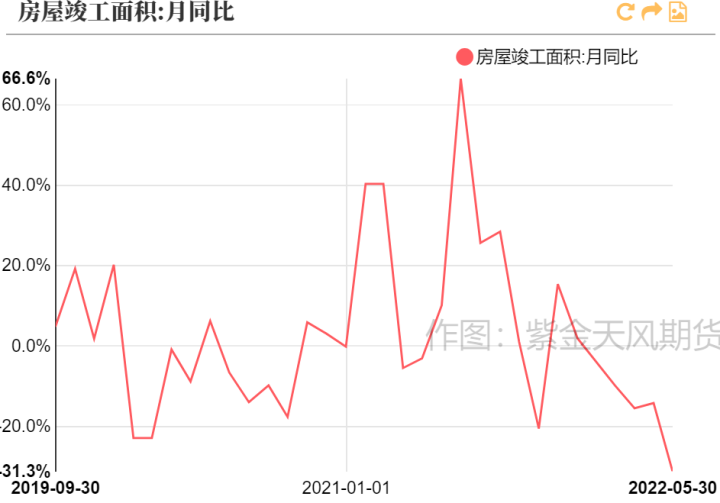

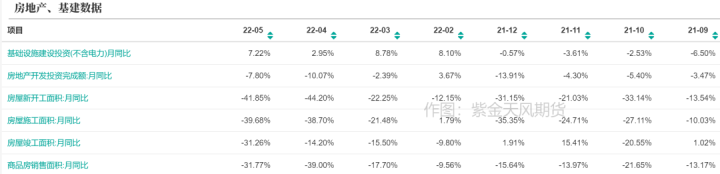

房地产数据持续走强。5月房地产数据除施工、竣工外环比走强,房地产投资增速为-7.8%,跌幅缩窄。

-

基建数据强劲。5月份狭义基建同比增速为7.22%。涉疫地区复工复产带动增速回升。1-5月份基础设施投资增长6.7%,增速比1-4月份加快0.2个百分点。

数据来源:紫金天风期货

基建赶工,全年有望超预期

-

国务院印发《扎实稳住经济的一揽子政策措施》,出台6方面共计33项措施稳经济。各地抓紧落实。

-

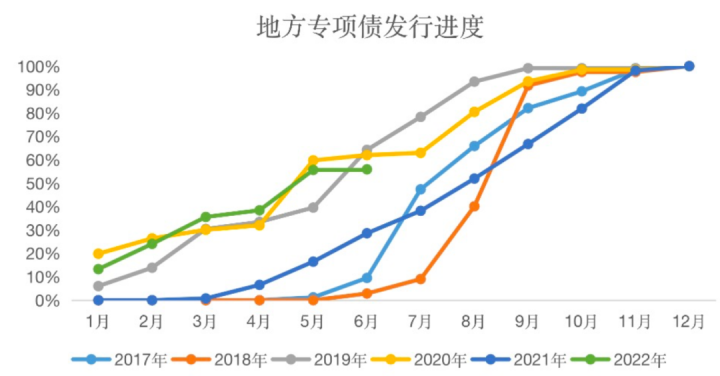

债券发行进度加快。

-

上周地方专项债发行加速,发行规模达4094.73亿元,其中新增专项债2740.66亿元、一般债278.23亿元、再融资1075.84亿元。国债发行量较少,让位于地方债的发行。

-

截至5月30日,新增专项债发行量达1.96万亿元,进度过半。预计剩余将在6月底前发行完毕。

-

扩大基建项目储备,加快项目落地。

-

国常会提出“优化审批,新开工一批水利特别是大型引水灌溉、交通、老旧小区改造、地下综合管廊等项目”。工信部提出“后续将组织绿色建材下乡活动”。

-

预计后续基建项目储备将更加充足。预计后续疫情得到有效控制后,基建项目落地进度有望大幅加快。

-

基建掀起“赶工潮”,全年有望超预期。

-

水利、交通灯领域重大项目开启加速度奔跑;一大批项目集中上马。

-

专项债3.25万亿发行使用加快,且调增8000亿政策性信贷额度加快落地。

数据来源:紫金天风期货

期现分析

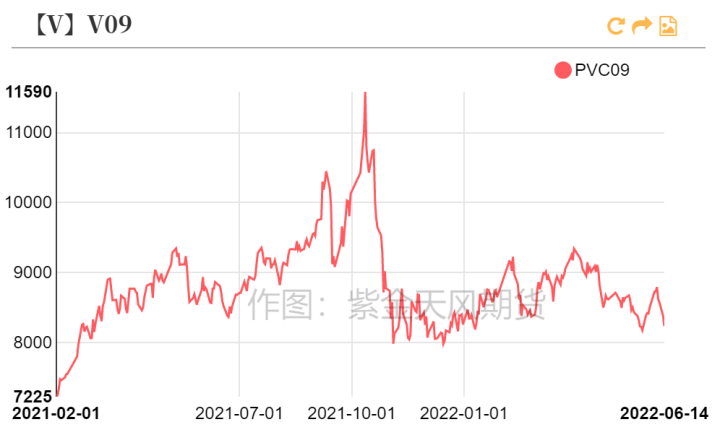

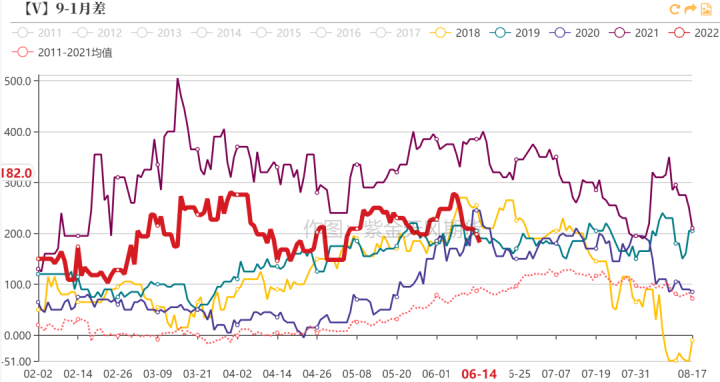

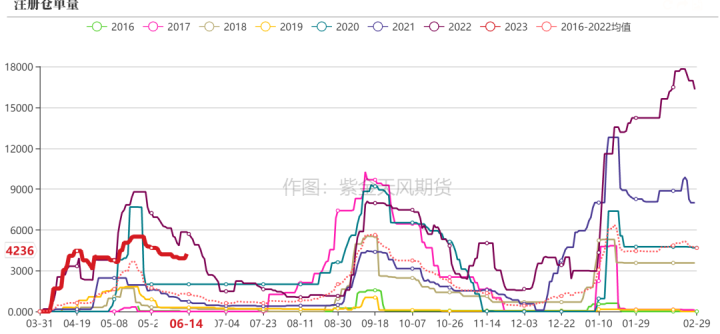

主力持续走弱,9-1月缩窄,仓单量增加

-

09合约由上周8730元降496元至昨收盘价8234元。周内盘面增仓下行,空头力量凸显。

-

9-1月差由274降至182。

-

注册仓单环比增加。6月14日仓单量为4236,较上周增加232张。

数据来源:紫金天风期货

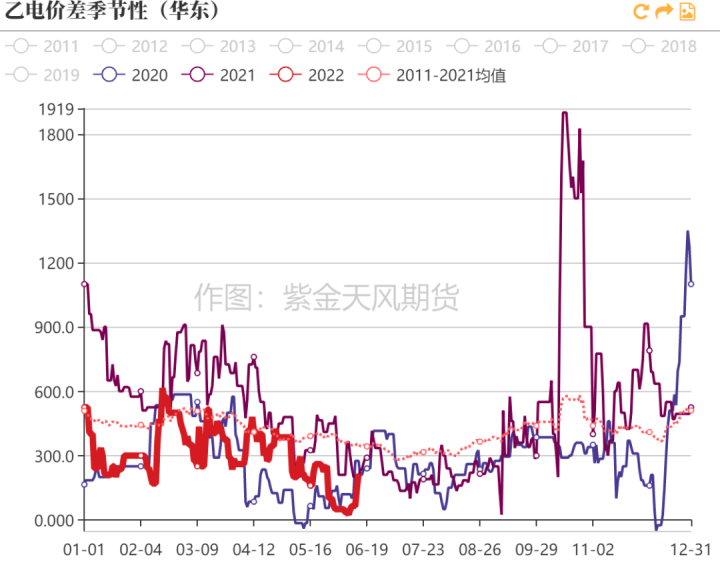

乙电现货价差走阔

-

华东乙电价差增加。价差由上周的35元/吨升至215元/吨。季节性来看,目前的价差处于历史平均水平以下,价差的走强主要是因为近期电石法现货价随盘面大幅走低。

数据来源:紫金天风期货

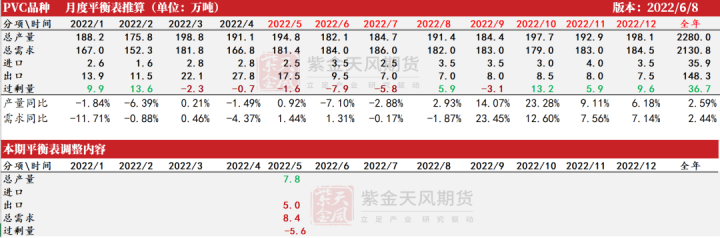

PVC平衡表

PVC月度平衡表

数据来源:紫金天风期货

新投产装置跟踪

-

聚隆化工(冀中能源)5月16日表示公司正在加快40万吨PVC项目的调试工作。其“车载乙烯通过国能黄骅港务公司厂区试生产”方案及“安全评估报告”正式通过国能黄骅港务公司组织的专家论证,预计6月28日试车。但因为先外采VCM或者EDC,故前期开工并不高。

-

山东信发:原定于4-5月份投产,受疫情影响改为下半年,预计8月试车。

数据来源:紫金天风期货

联系人:朱晓宇

期货从业资格证号:F03093900

联系方式:zhuxiaoyu@thanf.com

免责声明

本报告的著作权属于紫金天风期货股份有限公司。未经紫金天风期货股份有限公司书面授权,任何人不得更改或以任何方式发送、翻版、复制或传播此报告的全部或部分材料、内容。如引用、刊发,须注明出处为紫金天风期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。

本报告基于紫金天风期货股份有限公司及其研究人员认为可信的公开资料或实地调研资料,仅反映本报告作者的不同设想、见解及分析方法,但紫金天风期货股份有限公司对这些信息的准确性和完整性均不作任何保证,且紫金天风期货股份有限公司不保证所这些信息不会发生任何变更。本报告中的信息以及所表达意见,仅作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,紫金天风期货股份有限公司不就报告中的内容对最终操作建议做出任何担保,投资者根据本报告作出的任何投资决策与紫金天风期货股份有限公司及本报告作者无关。

点击上方“紫金天风期货研究所”欢迎订阅