一、最新基准预期下年内供需预期如何?

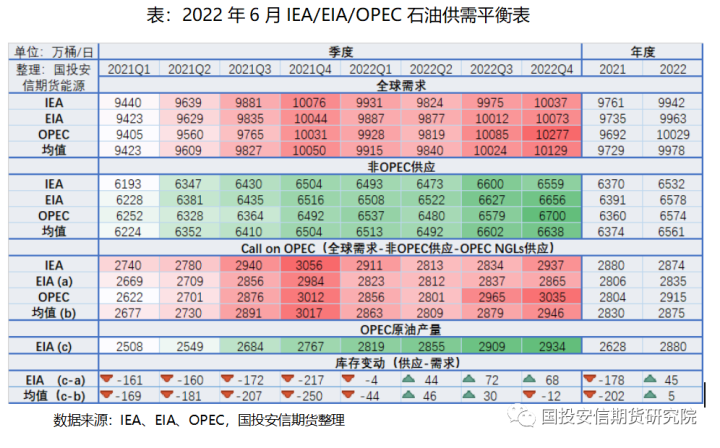

从最新公布的三大机构月报来看,石油市场年内仍预计呈现供需双增的特征。需求方面,IEA、EIA、OPEC分别预计2022年需求较2021年增加181、228、337万桶/日,主要得益于海外疫情管制放松后的出行需求修复,具体节奏来看, 二季度需求环比下滑,但三季度在海外季节性出行旺季及中国需求恢复带动下迎来较快增长。供应方面,三大机构均预计非OPEC供应年内仍有增长,虽俄罗斯产量面临下滑,但以美国为主的非俄市场在高油价刺激下产量处稳定增长期,此外,OPEC处于政策性增产周期,EIA预计其下半年增产量为79万桶/日。在此背景下,下半年库存面临小幅累积,但与2021年的去库速度相比,累库速度较慢。

二、和上期月报相比,本次报告主要有哪些调整?

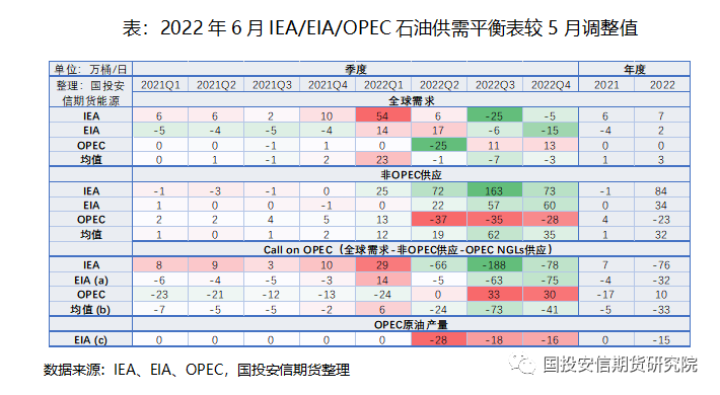

6月月报整体来看供需调整幅度均偏小,主要因俄罗斯降量、中国需求承压等因素在4-5月报告中已有所调整。具体来看,三大机构对年内需求调整值均在10万桶/日之内,分季度调整方面各机构态度不一,IEA、EIA对下半年需求预期略有下调,OPEC则小幅上调。IEA、OPEC对非OPEC供应的调整幅度较大,主要体现了其对俄罗斯产量的预估偏差逐步回归,Call on OPEC的相关调整主要也由非OPEC供应的调整所驱动。此外,EIA对OPEC增产速度预期进一步下调,或与近期利比亚减产、伊核谈判更显艰难有关。

三、俄罗斯产量预期如何?

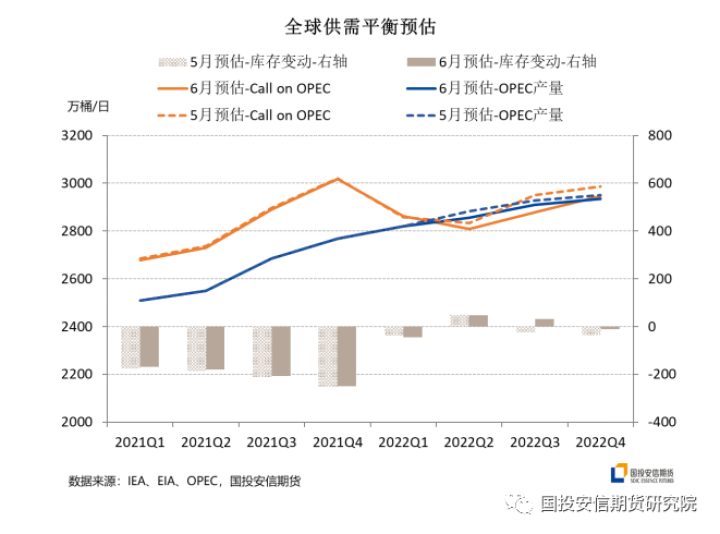

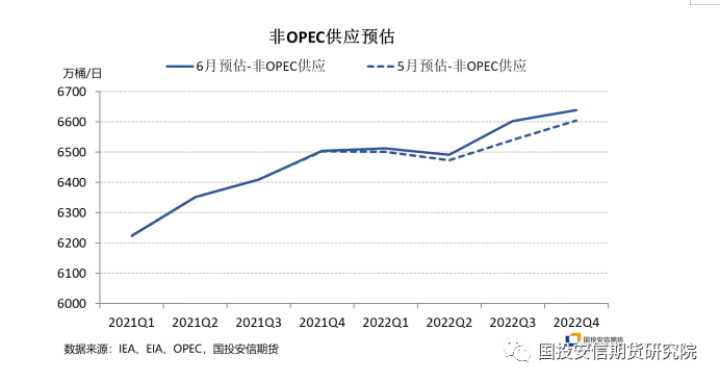

IEA此前报告中对俄罗斯石油出口降量一度给出300万桶/日预估,本月报告则对Q3、Q4非OPEC供应大幅上调163万桶/日及73万桶/日,OPEC此前月报对俄罗斯产量较为乐观,本月报告则对Q3、Q4非OPEC供应下调35万桶/日及28万桶/日。随着近两月俄罗斯原油出口未见降量、成品油出口降量80-100万桶/日的特征逐步趋于稳定,各方预估也呈现向现实回归的特征,整体来看,由于IEA对此预估上调过多,导致从均值上看下半年非OPEC供应预估明显上调。随着欧盟新一轮对俄制裁措施明朗化,预计下半年对俄罗斯石油出口断供的交易也将由交易预期逐步转变到交易兑现程度上来。

四、欧佩克增产情况如何?

从6月OPEC月报数据来看,5月OPEC产量下降17.6万桶/日,主要受利比亚产量下降18.6万桶/日、尼日利亚产量下降4.5万桶/日拖累,沙特、科威特等主要产油国延续增产态势,从5月欧佩克协议减产国的产量配额完成度来看,实际产量与配额差距为104.7万桶/日,但主要由尼日利亚、安哥拉贡献,沙特、伊拉克、 科威特等国预计仍有增产潜力。

五、简评与展望

从三大机构年内供需差额预估来看,原油供需矛盾进一步激化的可能不大,但难以改变当前原油低库存的背景,虽然从经合组织库存来看年内并未进一步去化,且二季度较大可能延续季节性累库,但若考虑到战略石油储备的释放,全球原油总库存水平或愈发脆弱。俄罗斯具体出口降量情况仍是下半年可能产生预期偏差的重要变量,若俄油出口至年底线性降量至100万桶/日,下半年可能小幅累库,若线性降量至200万桶/日,下半年紧平衡预期延续,将始终保持极低库存状态,在此背景下,油价预计进入高位磨顶阶段,若出现沙特加快增产、伊核协议重新达成等因素时,库存拐点将更加容易确认,价格磨顶时间预计将缩短。

国投安信期货

高级分析师 李云旭 投资咨询号:Z0014563