点击上方\”蓝字\”关注广发期货发展研究中心吧!

文:能源化工组

投资咨询业务资格:

证监许可【2011】1292号

报告摘要

6月月报情况来看,三大机构关于2022年石油需求增速的预估几乎 没有变化,仅EIA小幅上调2022年需求增量6万桶/日。三大机构不同程度 地调整了2022年对非OPEC石油供应的预估,且主要变量在于俄罗斯石油 供应的预测上,其中,EIA和IEA上调了2022年俄罗斯石油产量的预测, EIA预计2022年俄罗斯石油产量减产36万桶/日至1042万桶/日,其5月份预 计2022年俄罗斯将减产74万桶/日至1004万桶/日;IEA预计2022年俄罗斯 石油产量减产50万桶/日至1037万桶/日,而其5月份预计2022年俄罗斯将 减产125万桶/日至962万桶/日,6月份IEA关于俄罗斯石油产量的预估作出 较大修正。由于IEA和EIA调高了对俄罗斯石油产量的预估,体现在2022 年非OPEC供应增量也相应上调了80万桶/日和34万桶/日,Call on OPEC相 应降低28万桶/日和90万桶/日。而OPEC关于2022年俄罗斯石油产量的预 测为减产17万桶/日至1063万桶/日,增幅较上月下调25万桶/日,因此 OPEC关于非OPEC供应增量的预估相应下调,其关于Call on OPEC的预估 则上调了28万桶/日。

1EIA月报

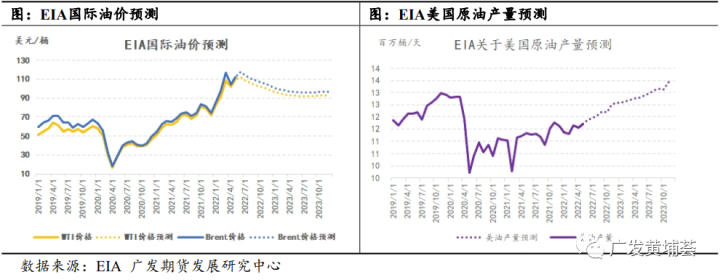

1)油价预测:EIA 预计 2022/23 年 WTI 年均价为 102.47/93.24 美元/桶, 较 上 月 预 估 +4.27/+0 美 元 / 桶 ;预 计 2022/23 年 Brent 年均 价 为 107.37/97.24 美元/桶,较上月预估+4.02/+0 美元/桶。

2)供应预测:EIA 预计 2022/23 年全球石油供应同比+451/+202 万桶/日至 10008/10210 万桶/日,上月预计 2022/23 年全球石油供应同比 +432/+171 万桶/日,增幅较上月预估+19/+31 万桶/日。

EIA 预计 2022/23 年 美 国原油产量同比 +73/+105 万 桶 / 日 至 1192/1297 万桶/日,上月预计 2022/23 年美国原油供应同比+72/+94 万桶 /日,增幅较上月预估+1/+11 万桶/日。

EIA预计2022/23年欧佩克原油产量同比+252/+66万桶/日至 2880/2945万桶/日,上月预计2022/23年欧佩克原油供应同比+267/+59万桶/日,增幅较上月预估-15/+7万桶/日。

EIA预计2022/23年俄罗斯石油产量同比-36/-90万桶/日至1042/952 万桶/日,上月预计2022/23年俄罗斯石油产量同比-74/-89万桶/日至 1004/915万桶/日,较上月预估+38/-1万桶/日。EIA对俄罗斯石油产量的 预估是基于欧盟最近宣布的对俄罗斯海运原油和石油产品进口禁令的基础上,预计原油进口禁令将于6个月内实施,石油产品进口禁令将于8个月 内实施,但预测并未反映对航运保险的限制。EIA预计约80%受欧盟进口禁 令约束的原油将找到替代买家,主要是在亚洲。

3)需求预测:EIA 预计 2022/23 年全球石油需求同比+228/+169 万桶/日 至 9963/10132 万 桶 / 日 , 上 月 预 计 2022/23 年 全 球 石 油 需 求 同 比 +222/+194 万桶/日,增幅较上月预估+6/+25 万桶/日。

4)供需平衡:EIA预计2022/23年全球石油供需过剩45/78万桶/日,上月 预计2022/23年全球石油供需过剩28/5万桶/日,增幅较上月预估+17/+73 万桶/日。

2OPEC月报

1)世界经济:

2022 年世界经济增长率估值维持上月的 3.5%不变。具体 地,2022 年美国 GDP 增速由 3.2%下修至 3.0%,欧元区由 3.1%下修至 3.0%, 日本由1.8%下修至 1.6%,中国维持 5.1%的增速预估不变,印度维持 7.1% 的预估不变,巴西由 0.7%上调至 1.2%,俄罗斯 2022 年 GDP 增速维持-6%的水平。消费依然强劲,尤其是发达经济体,预计包括旅游、交通运输、休闲和酒店在内的密接型服务业将继续复苏。然而紧张的地缘政治局势、不断蔓延的疫情、不断上升的通胀、供应链问题、诸多地区高企的主权债务,以及美英日和欧元区央行预计将收紧货币政策,显著的下行风险普遍存在。

2)5月OPEC产量:

2022 年 5 月,欧佩克的原油产量为 2850.8 万桶/日, 较上月减少 17.6 万桶/日。主要的原油产量增加国是沙特阿拉伯(+6 万桶/日)、阿联酋(+3.1 万桶/日)和科威特(+2.7 万桶/日),利比亚 (-18.6 万桶/日)、尼日利亚(-4.5 万桶/日)、伊拉克(-2.1 万桶/日)、 加蓬(-3.2 万桶/日)和伊朗(-2 万桶/日)的原油产量下降。

3)供应预测:

OPEC 月报预计 2022 年非 OPEC 石油供应同比+215 万桶/日 至 6574 万桶/日,上月预计 2022 年非 OPEC 石油供应同比+240 万桶/日至 6597 万桶/日,增幅较上月预估-25 万桶/日;预计 2022 年俄罗斯石油产 量同比-17 万桶/日至 1063 万桶/日,上月预计 2022 年俄罗斯石油产量同 比增加 8 万桶/日至 1088 万桶/日,增幅较上月预估-25 万桶/日。OPEC 月报预计 2022 年美国石油产量同比+129 万桶/日至 1904 万桶/ 日,较上月预估水平不变。

4)需求预测:OPEC 月报预计 2022 年全球石油需求同比+336 万桶/日至 10029 万桶/日,上月预计 2022 年全球石油需求同比+336 万桶/日至 10029 万桶/日,增幅较上月预估不变。

5)供需平衡:OPEC月报预计2022年Call on OPEC同比+111万桶/日至2915 万桶/日,上月预计2022年Call on OPEC同比+83万桶/日至2905万桶/日, 增幅较上月预估+28万桶/日。

3IEA月报

1)库存水平:在经历了近两年的下降之后,4月份全球石油库存增加了 7700万桶,总量达到11.5亿桶。得益于美国政府在该月释放的近100万桶/ 天的库存,OECD工业库存也增加了4250万桶,为26.69亿桶,仍比2017-2021 年平均水平低2.930亿桶。

2)供应预测:IEA 预计 2022 年非 OPEC 石油供应同比+160 万桶/日至 6530 万桶/日,上月预计 2022 年非 OPEC 石油供应同比+80 万桶/日,增幅 较上月+80 万桶/日。IEA 预计 2022 年美国石油产量同比+127 万桶/日至 1800 万桶/日,上月预计 2022 年美国石油产量同比+115 万桶/日至 1788 万桶/日,增幅较上月预估+12 万桶/日。IEA 预计 2022 年俄罗斯石油产量 同比-50 万桶/日至 1037 万桶/日,上月预计 2022 年俄罗斯石油产量同比 -125 万桶/日至 962 万桶/日,增幅较上月预估+75 万桶/日。

IEA 表示 5 月份俄罗斯产量与其预期相反,原油、凝析油和天然气凝 析油产量增加 13 万桶/日至 1055 万桶/日,预计 6 月份石油产量将保持稳 定,之后随着欧盟对俄罗斯石油禁运的逐步实施,石油产量将开始逐渐下 降,预计至 2023 年初,俄罗斯将关闭近 300 万桶/日的产能,使得石油产 量降至 870 万桶/日。

3) 需求预测:IEA 预计 2022 年全球石油需求同比+190 万桶/日至 9940 万桶/日,上月预计 2022 年全球石油需求同比+190 万桶/日至 9940 万桶/ 日,增幅较上月预估不变。

4)供需平衡:IEA预计2022年Call on OPEC同比-10万桶/日至2870万桶/ 日,上月预计2022年Call on OPEC同比+80万桶/日至2950万桶/日,增幅较 上月-90万桶/日。

4观点汇总

6月月报情况来看,三大机构关于2022年石油需求增速的预估几乎没有 变化,仅EIA小幅上调2022年需求增量6万桶/日。三大机构不同程度地调整 了2022年对非OPEC石油供应的预估,且主要变量在于俄罗斯石油供应的预 测上,其中,EIA和IEA上调了2022年俄罗斯石油产量的预测,EIA预计2022 年俄罗斯石油产量减产36万桶/日至1042万桶/日,其5月份预计2022年俄罗 斯将减产74万桶/日至1004万桶/日;IEA预计2022年俄罗斯石油产量减产50 万桶/日至1037万桶/日,而其5月份预计2022年俄罗斯将减产125万桶/日至 962万桶/日,6月份IEA关于俄罗斯石油产量的预估作出较大修正。由于IEA 和EIA调高了对俄罗斯石油产量的预估,体现在2022年非OPEC供应增量也相 应上调了80万桶/日和34万桶/日,Call on OPEC相应降低28万桶/日和90万 桶/日。而OPEC关于2022年俄罗斯石油产量的预测为减产17万桶/日至1063 万桶/日,增幅较上月下调25万桶/日,因此OPEC关于非OPEC供应增量的预 估相应下调,其关于Call on OPEC的预估则上调了28万桶/日。从三大机构的月报展望情况来看,当前较大的不确定性仍来源于俄罗 斯石油的供应,在俄罗斯受到西方国家和国际公司制裁的影响下,未来俄 罗斯石油产量预计将减少,但随着亚洲国家的买入,俄罗斯石油出口转向 较大程度地降低了制裁的影响,目前来看俄罗斯石油产量也未有明显减少, 若后期俄罗斯石油产量减少的程度不及预期,对俄制裁的风险溢价也将减 弱。供应方面的其他变化在于IEA月报上调了美国石油产量的预估,认为美 国将为非OPEC+国家的供应增长贡献近65%的增量,EIA数据显示截至6月10 日美国原油产量环比增加10万桶/日至1200万桶/日,仍处于缓慢增产的通 道。近期,宏观方面对于油价的压力逐渐增加,随着美国通胀再创新高, 美联储6月加息75BP的决议落地,为1994年以来最大的加息幅度,经济软着 陆或面临考验,美国燃料价格高位、炼油利润高企的情况下,下游消费已 显现出一定疲软的迹象,美国商业原油库存已连续两周出现累库,但低供应、闲置产能不足叠加夏季需求旺季的情况下,原油价格的转势仍需等待 库存的进一步指引,当前油价或维持高位震荡的局势。

免责声明:

本微信号推送内容中的信息均来源于被广发期货有限公司认为可靠的已公开资料,但广发期货对这些信息的准确性及完整性不作任何保证。

本微信号推送内容反映研究人员的不同观点、见解及分析方法,并不代表广发期货或其附属机构的立场。报告所载资料、意见及推测仅反映研究人员于发出本报告当日的判断,可随时更改且不予通告。

在任何情况下,本微信号推送内容仅供参考,推送内容或所表达的意见并不构成所述品种买卖的出价或询价,投资者据此投资,风险自担。

本微信号推送内容旨在发送给广发期货特定客户及其他专业人士,版权归广发期货所有,未经广发期货书面授权,任何人不得对本报告进行任何形式的发布、复制。如引用、刊发,需注明出处为“广发期货”,且不得对本报告进行有悖原意的删节和修改。