投资要点

双焦5月底开启的本轮触底反弹正是下游复工复产需求恢复的逻辑,对后期预期较好,贸易商进场抄底拿货,焦企库存低位开始提涨。

当前市场主要寄希望于终端需求的恢复,但实际情况得到好转之前,钢厂补库积极性仍受限,单靠贸易商拿货以及市场情绪的支撑,盘面价格难以持续性上涨。

6月正值梅雨季节性淡季,下游需求恢复存在一定不确定性。

结论:当前日均铁水产量对于完成全年粗钢压减目标压力不大,因此焦炭需求仍有韧性,节奏上可能受到不同地区政策的影响,关注唐山及各地日均铁水产量的变化。在终端需求实际恢复前,预计焦炭仍将维持宽幅震荡的态势,建议观望为主。

操作建议:观望为主

风险因素:疫情

1

行情回顾

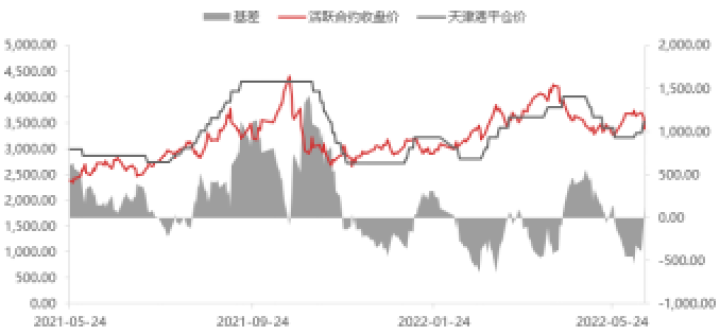

截至6月15日,焦炭主力合约收盘价3380元/吨。现货端,6月以来焦炭提涨两轮已基本落地,累计提涨300元/吨。5月底以来,国内疫情基本得到控制,复工复产预期下,市场情绪高涨,焦炭盘面触底反弹,反弹高度超过近一月弱势震荡区间。半个月过去,终端需求兑现程度存疑,当前正值季节性淡季,华东入梅,南方多地暴雨,市场情绪开始分化,近几日盘面大幅下跌也体现了一部分预期差。

图表 1

焦煤期现行情

资料来源:Wind,东海期货研究所整理

2

供给端:利润与产量动态平衡

经历5月的连续六轮提降,大部分焦企陷入亏损,其中,内蒙和陕西焦企亏损程度比较大,钢联最新调研数据显示,上周内蒙古焦企吨焦利润从亏损119元/吨恢复至亏损33元/吨;陕西焦企亏损程度还在扩大,上周吨焦利润平均亏损184元/吨。在这样的亏损下,不少企业已经开启主动限产,内蒙古部分焦企仍在执行30%主动限产。

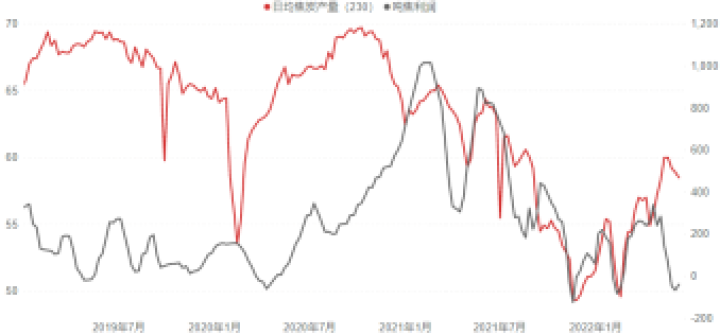

今年二季度受疫情影响,环保检查以及其他政策性限产对焦炭供应扰动不大,目前影响焦炭产量的主要因素即焦企主观生产意愿,这与焦化利润直接相关,但时间周期上有所延迟。可以看到,焦化利润进入下降通道时,与之对应的焦炭日均产量仍保持上升,也就是说焦企预期焦化利润将逐步减少,因此抓住当前时间窗口加大生产,直至吨焦利润降为负值,企业生产越多亏损越多,这时才开启主动限产行为。钢联最新调研数据显示,上周全样本独立焦企日均焦炭产量环比减少0.3万吨为68.3万吨,焦炭产量开始从高位回落。

本次焦炭虽提涨两轮300元/吨,但焦煤涨幅更大,对焦炭利润造成侵蚀,焦炭再次陷入有价无利的局面,因此对焦企提产效果不大。后期来看,钢厂利润暂未恢复,对焦炭的继续提涨或有排斥,预计焦企利润短期内难有大幅改善。一旦焦企利润恢复较好,预计焦炭日均产量也将逐步回升,在当前外力制约因素较少的情况下,焦炭产量将于利润维持动态平衡态势。另一方面需考虑焦煤与焦化的产业链利润分配,近期市场传言澳煤进口有望恢复,叠加蒙煤进口逐步好转,俄煤向远东市场的战略调整,若焦煤进口得到改善,焦炭的成本支撑将塌陷,双焦价格重心将整体下移。

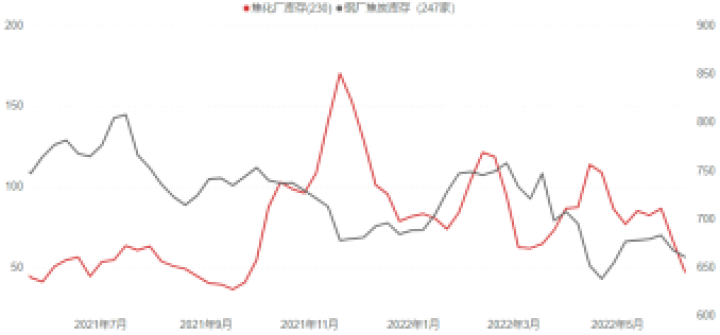

图表 2

焦企库存及钢厂库存

资料来源:Wind,东海期货研究所整理

图3

日均焦炭产量与吨焦利润

资料来源:Wind,东海期货研究所整理

3

需求端:季节性淡季,贸易商拿货难以支撑

目前疫情基本得到控制,复工复产稳步推进中,国家积极发布多项稳增长促经济政策,稳地产、兴基建仍是政策重心,市场心态得到提振。双焦5月底开启的本轮触底反弹正是下游复工复产需求恢复的逻辑,对后期预期较好,贸易商进场抄底拿货,焦企库存低位开始提涨。上周Mysteel统计,独立焦企全样本焦炭库存环比减少 24.7万吨为60.7万吨;而全国18个港口焦炭库存增加了32万吨为315.7万吨,钢厂焦炭库存仍然小幅下降。可以看出焦炭基本流向了贸易商,并未流入下游钢厂。

直接需求方面,日均铁水产量仍然维持高位,上周钢联调研247家钢厂日均铁水产量243.26万吨,环比增加0.65万吨,同比下降1.80万吨。据Mysteel消息,6月底-7月份唐山预计将有6座高炉陆续检修,检修容积共计9140m³,日均影响铁水产量约2.25万吨。从大的粗钢压减目标来看,当前240万吨左右的日均铁水产量对于完成目标压力不大,但继续上升空间有限,近期江苏、山东等地传出钢厂限产消息,焦炭直接需求或间歇性受到扰动。

6月属于钢材市场的传统性季节淡季,当前华东入梅,南方多地发出暴雨预警,工地开工情况不容乐观,钢材并未如预期大量流向终端。当前市场主要寄希望于终端需求的恢复,但实际情况得到好转之前,钢厂补库积极性仍受限,单靠贸易商拿货以及市场情绪的支撑,盘面价格难以持续性上涨。

图表 4

日均铁水产量及日均焦炭产量

资料来源:Wind,东海期货研究所整理

图5

炼焦煤库存

资料来源:Wind,东海期货研究所整理

4

结论与操作

复工复产预期下,市场心态得到提振,焦炭经历了止跌反弹,但截至目前来看,季节性淡季仍在制约终端需求的实际恢复,盘面价格也反映出了强预期弱现实的现状。后期来看,关注焦煤进口的增量幅度对焦炭成本的影响,焦炭产量预计仍将与焦化利润呈现动态平衡态势,但也需警惕疫情恢复后环保检查可能带来的扰动。当前日均铁水产量对于完成全年粗钢压减目标压力不大,因此焦炭需求仍有韧性,节奏上可能受到不同地区政策的影响,关注唐山及各地日均铁水产量的变化。在终端需求实际恢复前,预计焦炭仍将维持宽幅震荡的态势,建议观望为主。

免责声明

本报告基于本公司研究所及研究人员认为可信的公开资料或实地调研的资料,但对这些信息的真实性、准确性和完整性不做任何保证。本报告仅反映研究员个人出具本报告当时的分析和判断,并不代表东海期货有限责任公司,或任何其附属公司的立场,本公司可能发表其他与本报告所载资料不一致及有不同结论的报告。本报告可能因时间等因素的变化而变化从而导致与事实不完全一致,敬请关注本公司就同一主题所出具的相关后续研究报告及评论文章。

在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议,也未考虑到个别客户特殊的投资目标、财务状况或需求。客户应考虑本报告中的任何意见或建议是否符合其特定状况,若有必要应征求专家意见。本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买投资标的的邀请或向人作出邀请。

在任何情况下,本公司不对任何人因使用本报告中的任何内容所导致的任何损失负任何作用,投资者需自行承担风险。

本报告版权归“东海期货有限责任公司”所有,未经本公司书面授权,任何人不得对本报告进行任何形式的翻版、复制、刊登、发表或者引用。

分析师承诺

本人具有中国期货业协会授予的期货执业资格或相当的专业胜任能力,以勤勉的执业态度,独立、客观地出具本报告。本报告清晰准确的反映了本人的观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接收到任何形式的报酬。