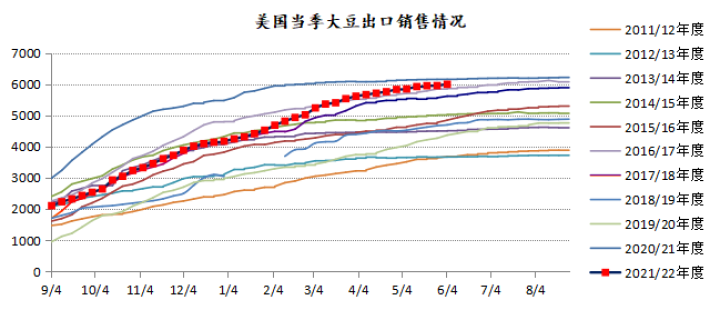

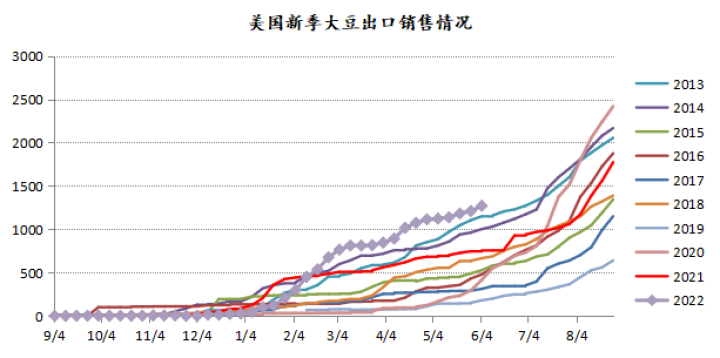

美豆近月7月合约最近经历了第四次冲顶1700,突破1700后并未达到历史高点1789随后回落,涨的原因自然主要是由于现货的紧张,具体点就是,在美豆处于历史高价区1700附近之际,出口销售数据仍有不错的表现,这对于美豆盘面会形成一定的提振。回落的原因更多的来自于宏观层面美国的通胀数据、美联储的紧缩政策对于全球金融市场的压力。

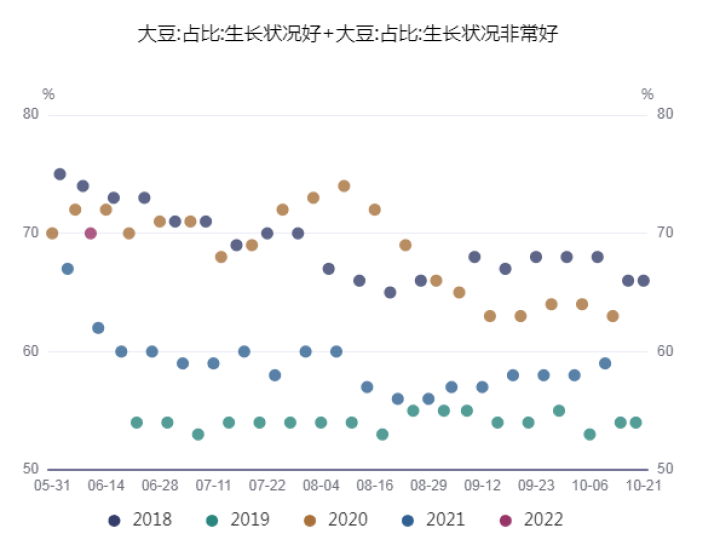

我们最近一直在说美豆目前是强现实弱预期,但是弱预期也是相对的,实际上也未必有多弱。弱预期的根源在于今年美豆种植面积增加,比玉米高,预计6月报告可能进一步调高面积,同时美豆单产保持合理水平。但从目前的情况来看,美农6月底大豆种植面积报告不一定就比3月报告的数据还要高,当前市场当中的分歧非常大,大豆面积较3月份到底是增还是减怎么说都有道理,按以往的历史规律去比较3月的预估面积和6月的实际面积,参考意义可能也并不大,因为今年叠加着复杂的地缘政治因素,农户的种植决策考虑因素包括大豆/玉米比价、化肥可获得性、综合考虑前两者、及种植习惯。但总体而言,大豆、玉米价格均处在历史高位,农户由于天气因素弃种的概率非常小,所以玉米和大豆的总面积不会比3月份的数据低。所以如果你去猜6月底种植面积报告的多空可能会比较难,但是报告发布当日出现大波动的概率是非常大,所以可能更适合做期权、做波动率。另外气象预报显示,下周中西部地区将会出现高温干燥天气,这样的天气不利于大豆作物生长。

所以综合来看,只有大致解决了目前陈豆现货紧张的局面,盘面才会往弱预期上去转。连粕期货上也是强现实弱预期,但豆粕现货是弱现实强预期,现在的基差虽然跟往年比是高了一些,但毕竟较前期有了大幅下跌,目前基差已经有点跌不动了,接下来可能实现强预期。所以目前局面其实挺复杂,连粕想做多是想做美豆的强现实,想做空也是想做美豆的弱预期,这实际上就是右侧交易和左侧交易的区别,并没有谁对谁错。

上周末美农公布了6月份供需报告,像我们之前所预期的那样这是个比较平淡的报告,新作的单产肯定不会调整,7月报告大概率也不会调,如果6-7月份干旱了,那么8月报告调降单产的概率大。所以6、7月报告的调整重点在于需求项,或者再直接点就是中国对于美豆的旧作的买船意愿,如果这段时间中国买船增加,结合近月库存紧张的局面,美农就会上调旧作出口。那么这就跟目前7月合约的强势吻合上了。而6月报告的确做出的是这种调整,所以盘面体现的是利多兑现,高位回调。至于中国对于美豆新作的买船意愿目前调整肯定是为时过早,所以新作美豆出口需求最近几个月不太可能会调整。

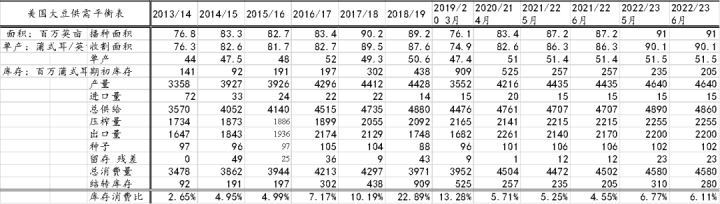

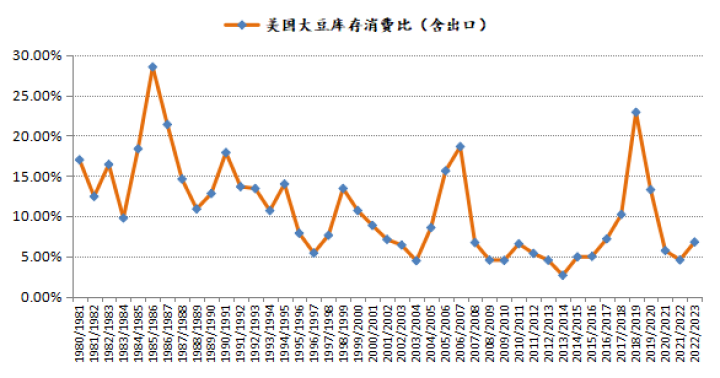

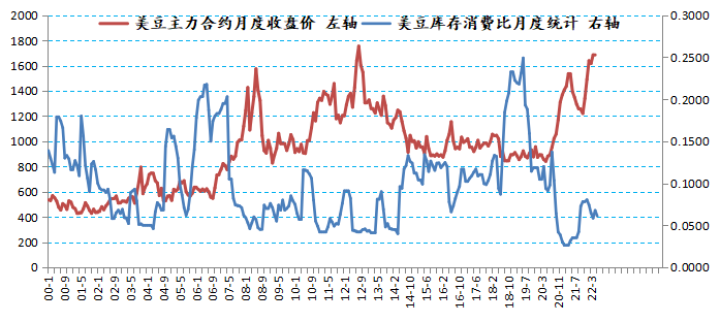

从数据调整来看,近期美豆出口销售比较强劲,美农旧作出口量上调3000万蒲式耳,旧作结转库存及新作期初库存同等幅度下调,调整过后旧作的库销比为从5.25%降至4.55%,新作的库销比从6.77%降至6.11%,支撑美豆价格高位运行。

除此之外,巴西、阿根廷旧作大豆产量小幅上调,美国农业部在这份报告中将还巴西大豆产量上调100万吨,为1.26亿吨,因为马托格罗索州的播种面积数据上调。阿根廷大豆产量数据上调140万吨,为4340万吨,因为单产高于预期。对南美旧作产量的微幅调整目前对市场的影响还并不大。

向左滑动查看更多

资料来源:USDA、新湖研究所

综上,进入美豆的种植季之后,由于美豆种植面积预期增加,初始优良率高企,按正常逻辑美豆将从高位逐渐回落,然后市场将期待7、8月份是否再次出现天气市。但目前的情况是,俄乌冲突没有结束的迹象,乌克兰农作物的播种虽然比预期要顺利,但是未来收获后出口仍然面临很大的不确定性。最近虽然有消息称俄罗斯与有关方进行谈判开放乌克兰被封锁港口方便粮油出运,以换取对俄制裁的豁免,但是实质进展应该不大。棕榈油方面,印尼迫于国内库存压力最近打算加速棕榈油出口,盘面也给出了反映,但我们认为尚没有迹象表明印尼未来的政策会完全正常化,政策快调可能仍是常态。所以按照4%的美国大豆种植面积增幅来计算的话,对应的美豆产量增幅是500万吨左右,500万吨对于南美减产2000-2500万吨+俄乌冲突造成的油脂油料短缺问题以及印尼的限制棕榈油出口并不能产生太大的缓解作用,况且美豆增产未必能实现。所以俄乌战争持续意味着美豆不太可能短期内跌回1600下方。近期美豆破历史前高的可能性依然存在。对于国内市场来说,国内大豆、豆粕库存继续增加,但豆粕表观消费量仍然在低位徘徊,目前饲企豆粕库存天数已经回升至9-10天。操作上,我们延续之前的观点,目前连粕找不到趋势性看跌的理由,在豆粕期现货挤出去一些不合理升水之后,鉴于复杂的国际形势,市场在偏低位置仍可能会吸引一波买盘。对于当前我国的疫情形势,上海已经逐步解除封控,未来会越来越好,也就是说疫情对于消费的消极影响将转淡。影响美豆的大环境-地缘政治没有大的变化,甚至更为紧张。因此近期蛋白粕期价的每一次回落都可能孕育着多单入场的时机,但上方空间受到美豆的限制,美豆在历史前高附近会面临一定的考验。

END

END

撰写人:刘英杰(油脂油料、生猪)

审核人:李强

执业资格号:F0269352

咨询资格号:Z0002642

电话:0411-84806773

E-mail:liuyingjie@xhqh.net.cn

撰写时间:2022.6.15

免责申明

免责申明

本报告由新湖期货股份有限公司(以下简称新湖期货,投资咨询业务许可证号32090000)提供,无意针对或打算违反任何地区、国家、城市或其他法律管辖区域内的法律法规。除非另有说明,所有本报告的版权属于新湖期货。未经新湖期货事先书面授权许可,任何机构和个人不得以任何形式翻版、复制、发布。如引用、刊发,须注明出处为新湖期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。本报告的信息均来源于公开资料和/或调研资料,所载的全部内容及观点公正,但不保证其内容的准确性和完整性。投资者不应单纯依靠本报告而取代个人的独立判断。本报告所载内容反映的是新湖期货在最初发表本报告日期当日的判断,新湖期货可发出其他与本报告所载内容不一致或有不同结论的报告,但新湖期货没有义务和责任去及时更新本报告涉及的内容并通知更新情况。新湖期货不对因投资者使用本报告而导致的损失负任何责任。新湖期货不需要采取任何行动以确保本报告涉及的内容适合于投资者,新湖期货建议投资者独自进行投资判断。本报告并不构成投资、法律、会计、税务建议或担保任何内容适合投资者,本报告不构成给予投资者投资咨询建议。