美国通胀与利率上行,美国政府偿债压力有多大?市场一般参考美国国会预算办公室(CBO)的测算,但我们认为,CBO并未充分考虑疫情后美国通胀和利率中枢抬升的风险,从而可能低估了美国政府的付息负担。本篇报告中,我们假设未来十年美国低、中、高通胀三种情形,并计算不同情形下美国政府利息支出。结果显示,在低增长、高通胀、高利率的极端情形下,利息支出占GDP比例或从2022年的2%上升至2032年的7%,显著高于CBO预测的3.3%;美国政府债务占GDP比例也将从2022年的99%上升至2032年的111%。

美国付息压力上升是否会引发债务风险?短期来看,美联储激进加息抬高收益率,加上过去两年美国政府债务大幅扩张,或引发市场对美国债务问题的关注。不可否认,美元拥有全球储备货币地位,美国政府违约风险比一般国家小,但在通胀高企、地缘冲突加剧、逆全球化的大背景下,也不能忽视这方面风险。我们预计未来6-12个月或有越来越多关于政府债务的讨论甚至担忧,而且范围不仅限于美国,也包括欧洲国家和日本。

中期来看,谁来为美国政府提供融资将成为一个问题。随着“缩表”开启,美联储持有的美债将下降,俄乌事件后,海外投资者购买美债的意愿也将降低。两股力量叠加或导致对美债的需求不足,引发收益率超预期上行。收益率上升将加重美国政府偿债压力,降低债务可持续性。对此,美国政府要么采取财政紧缩,要么通过“金融压抑”使得其国内投资者购买美债,而后者也将加快美国“去金融化”进程。

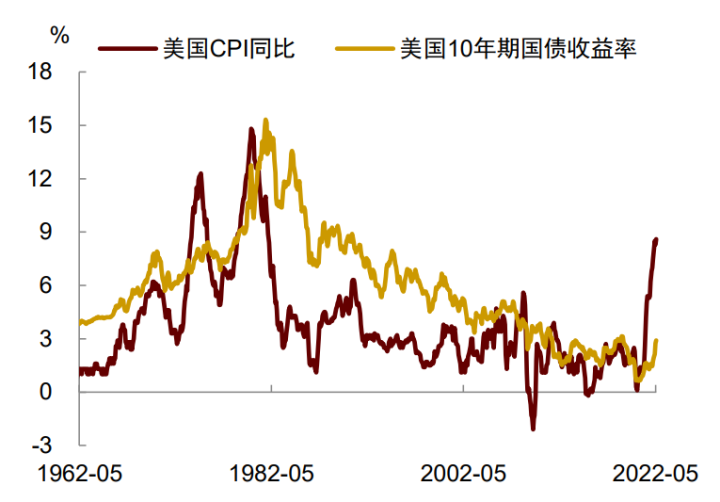

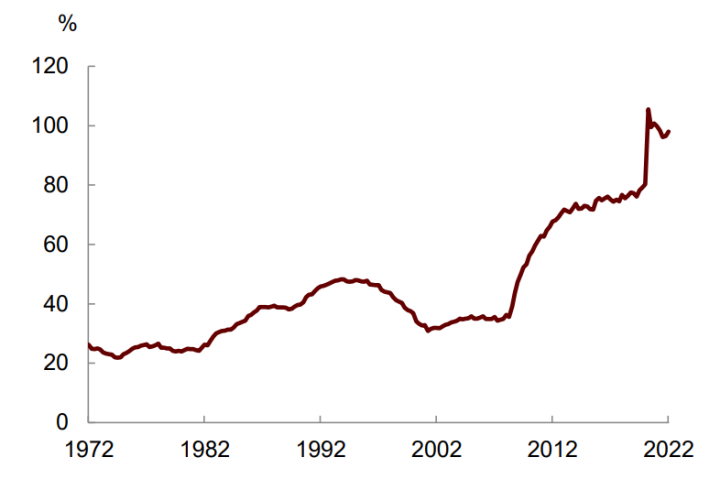

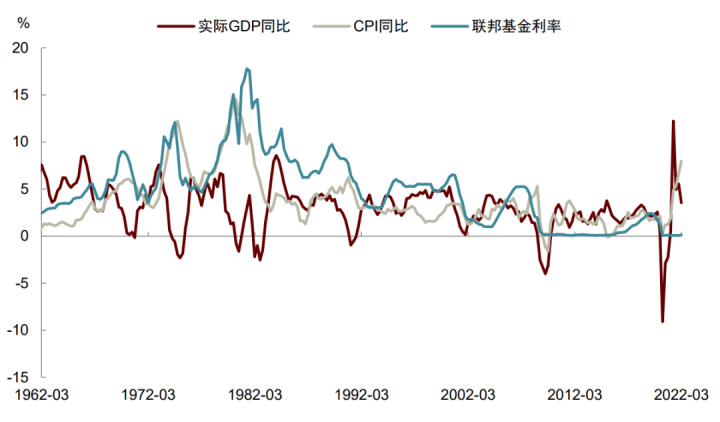

2020年新冠疫情以来,美通胀持续走高,最近公布的5月的CPI通胀已升至8.6%(图表1)。通胀上升或使得美联储加快货币紧缩,同时也推高美国国债收益率。数据显示,10年期美债收益率已向上突破3.3%,达到2018年以来最高水平。另一方面,美国国债余额在疫情后大幅增加,2022年一季度联邦政府债务占GDP比例升至98%(图表2)。由此带来的一个问题是,如果美债收益率持续上升,是否会加大美国政府的偿债压力?本篇报告中我们对此进行测算。

图表1:美国CPI通胀与联邦基金利率

资料来源:万得资讯,中金研究院,中金公司研究部

图表2:美国联邦政府债务占GDP比例

资料来源:美国行政管理和预算局,中金研究院,中金公司研究部注:公共持有的美国国债,不包括联邦政府内部机构(如社保基金)持有的国债

参照系:美国国会的测算

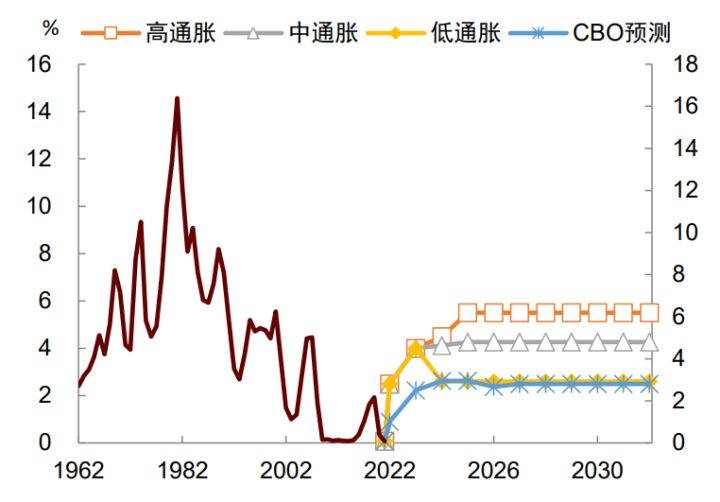

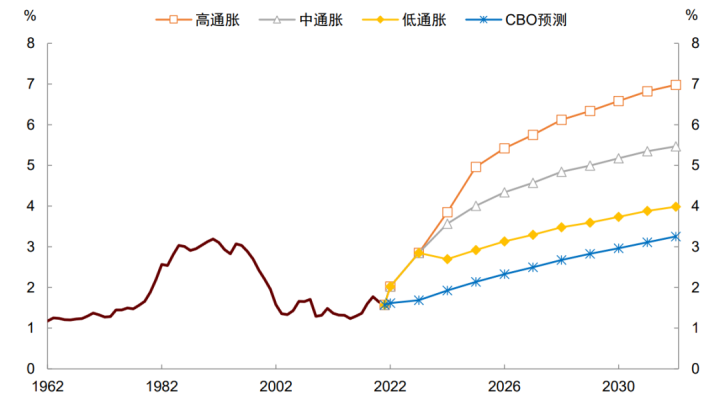

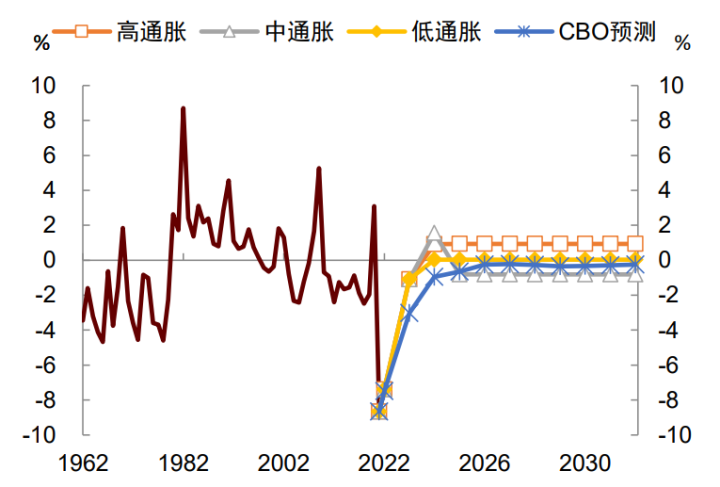

美国国会预算办公室(CBO)会定期对美国国债利息负担进行测算。根据2022年5月25日CBO发布的《预算与经济展望:2022到2032》[1],CBO对未来的GDP增长、CPI通胀、联邦基金利率以及10年期美债收益率做了假设,并基于该假设对美国政府的利息支出负担进行测算(图表3)。具体来看,CBO预计美国联邦基金利率的长期中枢为2.5%,10年期美债收益率中枢为3.8%,CPI通胀中枢为2.3%,GDP增速中枢为1.7%。由此计算得出,2022-32年,美国联邦政府利息支出占GDP比例将从当前的1.6%上升至3.3%。

然而,美国国会的测算是基于2009-19年期间“低增长、低利率、低通胀”的假设条件,并未考虑到疫情后宏观环境发生的变化。实际上,过去两年很多供给因素都发生了根本性变化,这些变化将导致通胀中枢抬升。

一是人口趋势加速逆转,推高人力成本。发达国家老龄化加剧,加上疫情冲击,导致劳动力短缺,加大工资通胀。二是“碳中和”推高能源成本。“碳中和”的本质是用清洁能源替代传统化石能源,一个必要手段是抑制传统能源供给,降低“绿色溢价”,从而鼓励清洁能源发展。由此带来的结果是传统能源价格上涨,加剧通胀。三是全球供应链重构,推高制造成本。这次疫情对全球供应链的冲击很大,许多企业为了追求供应链安全和稳定,开始要求供应商本土化和近岸化。这将导致生产效率损失,刺激通胀。四是地缘冲突加剧逆全球化,推高贸易成本。我们认为俄乌事件对全球化将造成深远影响。这将增加生产与贸易成本,加大发达国家通胀压力。(请参见《周期拐点,险滩行舟》)

如果上述变化导致通胀抬升,利率中枢也将抬升,这意味着CBO的测算存在低估利率和利息负担的风险。鉴于此,我们有必要重新假设未来“新常态”下的通胀和利率,并对利息支出负担进行新的估计。

图表3:CBO对美国核心经济指标的预测,2022-2032年

资料来源:CBO,中金研究院,中金公司研究部 注:表中指标口径(定义以及截至财年末或日历年末)与CBO最新2022年5月报告正文及数据附录中保持一致

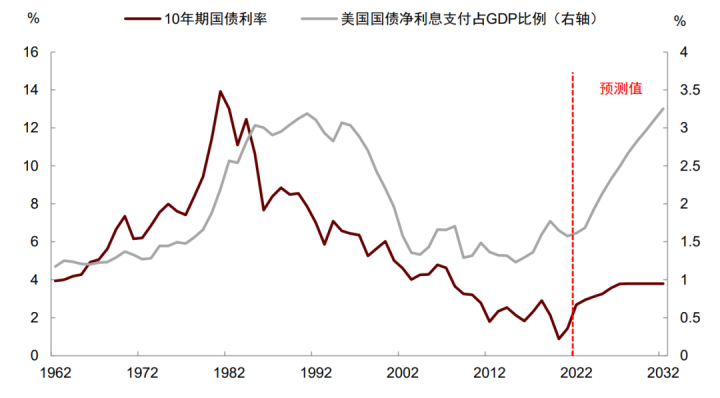

图表4:CBO预测的美国国债收益率和利息支出走势

资料来源:CBO,美国财政部,中金研究院,中金公司研究部 注:净利息支付为美国政府国债付息额的GDP占比

中金的测算

对通胀、增长与利率的假设

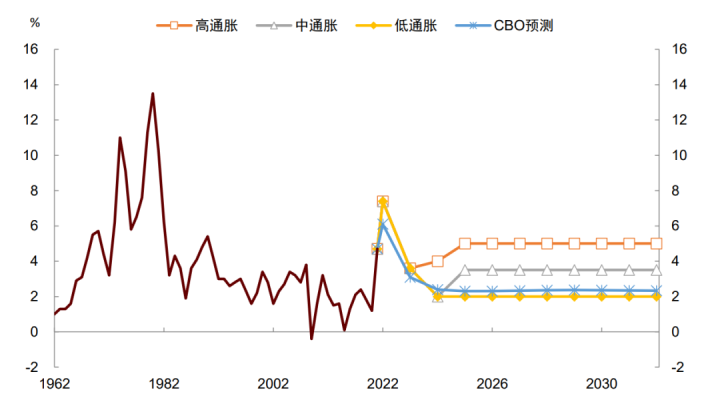

我们对2022-23年使用同样的假设:两年的GDP增速分别为2.5%和1.5%,CPI增速分别为7.4%和3.6%,联邦基金利率均值分别为2.5%和4%,10年期美债收益率分别为3.5%和4%。对于2024年及以后,我们假设三种不同情形:

►低通胀情形:美国经济仍处于低增长、低通胀、低利率的“长期停滞”状态,这与CBO的假设相类似。该情形下,我们预计未来十年美国CPI通胀中枢为2%,实际GDP增速中枢也为2%,联邦基金利率中枢为2.6%,10年期美债收益率中枢为4%。对联邦基金利率的预测是基于其对CPI通胀和GDP增速的线性回归结果。对美债收益率的预测则是在联邦基金利率的基础上加上期限利差。以下情形也采用了这种方法(详见附录二)。

►中通胀情形:美国经济处于中增长、中通胀、中利率状态,类似上世纪90年代的美国。该情形假设数字经济及新兴行业的发展使劳动生产率得到改善,从而提高经济潜在增速。与此同时,美联储提高对通胀的容忍度,愿意为保持经济增长而接受更高水平的通胀。我们预计美国CPI通胀中枢上升至3.5%,实际GDP增速中枢为2.5%,联邦基金利率中枢为4.3%,10年期美债收益率中枢为5.7%。

►高通胀情形:美国经济处于低增长、高通胀、高利率的“长期滞胀”状态。该情形假设未来十年人口趋势和劳动生产率增长都难以改善(详见附录三),再加上去金融化和逆全球化等因素降低资源配置效率,使经济潜在增速保持低位。另一方面,资源配置效率下降加大通胀上行压力,美联储被迫抬高利率抑制通胀。我们预计美国CPI通胀中枢升至5%,GDP增速中枢为1.5%,联邦基金利率中枢为5.5%,10年期美债收益率中枢为6.9%。

图表5:不同情形下对美国CPI通胀的假设

资料来源:CBO,美国财政部,万得资讯,中金研究院,中金公司研究部

图表6:不同情形下对美国联邦基金利率的假设

资料来源:CBO,美国财政部,万得资讯,中金研究院,中金公司研究部

图表7:不同情形下对10年期美债收益率的假设

资料来源:CBO,美国财政部,万得资讯,中金研究院,中金公司研究部

对付息负担的计算

基于上述假设,我们首先估算未来十年的美国国债余额和期限结构,然后采取“旧债旧利率,新债新利率”的原则对每笔债券的年度付息额进行计算和加总。

对于国债余额的计算,我们使用CBO对未来十年美债余额的预测,在此基础上,加上由于利率上升带来的新增利息支出。这么做的原因在于,更高的利息支出会增加政府赤字,从而滚动增加债务余额。我们还考虑了因通胀上升而导致的非利息赤字(primary deficit)变动,我们用未来十年CBO预测的非利息赤字率,分别乘以三种情形下的GDP,来计算新的非利息赤字规模。

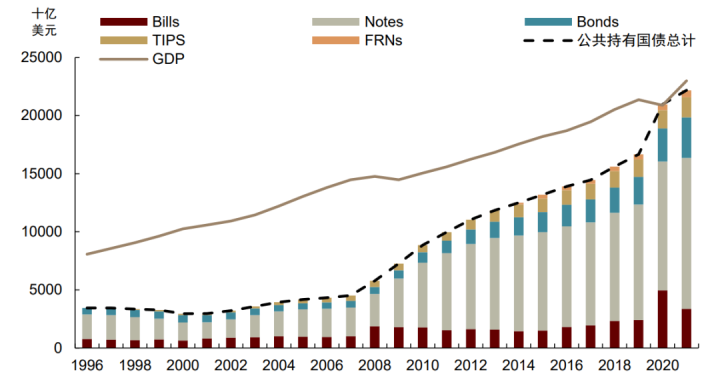

对于期限结构的计算,我们使用美国财政部公布的2021财年末的国债发行与到期数据。该数据详细记载了每一笔美国国债的发行时间,收益率,以及到期日。我们假设以后每年的国债期限结构都保持不变(图表8)。

对于付息的计算,我们区分新老债券。对于旧债券,我们使用旧利率进行计算,这部分利息不会受到当前利率波动的影响。对于到期的旧的债券,我们假设美国政府会马上发行同样期限的债券,以实现“借新还旧”,此时的利率将使用新利率。对于纯新增的债务(比如新增赤字带来的债务),我们假设其以新利率发行。我们将这些债务付息金额加总,即得到利息总支出。

我们的结果显示,美国政府的利息负担将持续上升,且比CBO测算的更高(图表9):

►2022年利息支出占GDP比例或升至2%,略高于CBO预测的1.6%;2023年利息支出占比进一步升至2.8%,显著高于CBO预测的1.7%。此处的假设是美国经济在2023年实现“软着陆”,对于经济衰退的情形,我们在以下债务可持续性部分讨论。

►从2024到2032年,由于通胀与利率假设不同,利息支出路径也有所不同。低通胀情形下,我们预计利息支出占比从2024年的2.7%上升至2032年的4%;中通胀情形下,利息支出占比从3.6%上升至5.5%;高通胀情形下,利息支出占比从3.8%上升至7%。三种情形下的结果均高于CBO的预测。

图表8:美国国债期末余额和期限构成

资料来源:CBO,SIFMA,中金研究院,中金公司研究部 注:国库券(Treasury Bills,T-Bills)是美国财政部发行的短期债券,期限不超过一年;国库票据(Treasury Notes,T-Notes)是美国财政部发行的中期债券,期限一般为二至十年;国库债券(Treasury Bonds,T-Bonds)美国财政部发行的长期债券,期限十年以上;通涨保值债券(Treasury Inflation Protected Securities,TIPS)除了拥有一般国债的固定利率息票外,TIPS的面值(本金)会定期按照CPI指数加以调整,以确保投资者本金与利息的真实购买力;浮动利率债券(Floating-Rate Note,FRN) 是指发行时规定债券利率随市场利率定期浮动的债券,也就是说,债券利率在偿还期内可以进行变动和调整。浮动利率债券往往是中长期债券。

图表9:不同情形下的美国政府利息支出占GDP比例

资料来源:CBO,美国财政部,万得资讯,中金研究院,中金公司研究部

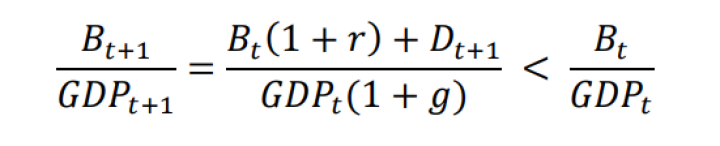

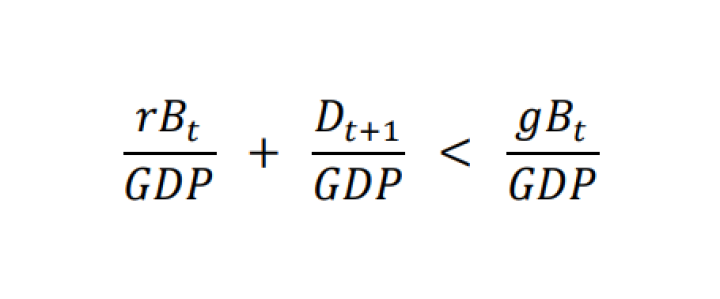

对债务可持续性的讨论

经济文献中的主流观点认为,当利率(r)小于GDP增速(g)时,政府债务就可以实现长期平稳[2]。这里的原理是,只要 ,且非利息赤字(

,且非利息赤字( )低于一定水平,那么政府债务(

)低于一定水平,那么政府债务( )占GDP的比例就不会扩大:

)占GDP的比例就不会扩大:

其中,

将上式两边除以GDP,调整后可得到另一种表达:

其中, 是付息率,

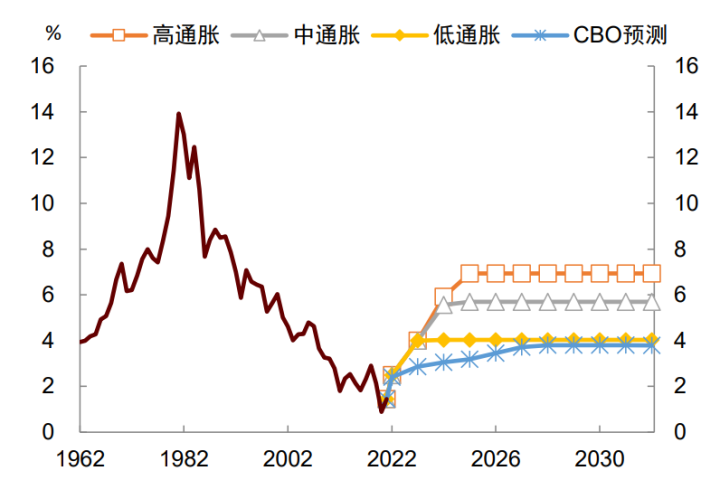

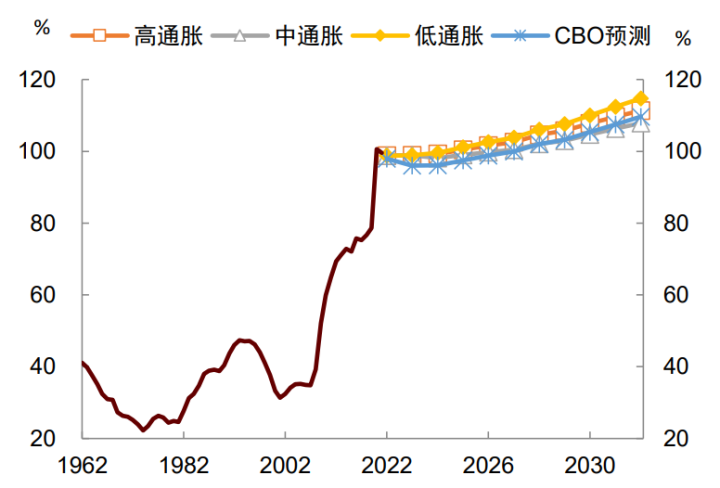

是付息率, 是非利息赤字率。这个式子的经济学含义是,付息率与非利息赤字率之和受到经济增长率的约束。当经济增速下滑时,要想保持债务长期稳定,政府要么压低市场利率水平(如“金融压抑”),要么压缩非利息赤字率(如财政紧缩)。在我们预测的三种情形中,r与g的水平相差不大,而CBO预测的非利息赤字率也在2~3%左右,基本满足上述条件(图表10)。我们的结果显示,到2032年,低、中、高通胀情形下的比例将分别从当前的99%上升至115%、108%、111%,与CBO预测的110%差别不大[3](图表11)。

是非利息赤字率。这个式子的经济学含义是,付息率与非利息赤字率之和受到经济增长率的约束。当经济增速下滑时,要想保持债务长期稳定,政府要么压低市场利率水平(如“金融压抑”),要么压缩非利息赤字率(如财政紧缩)。在我们预测的三种情形中,r与g的水平相差不大,而CBO预测的非利息赤字率也在2~3%左右,基本满足上述条件(图表10)。我们的结果显示,到2032年,低、中、高通胀情形下的比例将分别从当前的99%上升至115%、108%、111%,与CBO预测的110%差别不大[3](图表11)。

图表10:不同情形下美国的r-g

资料来源:CBO,美国财政部,万得资讯,中金研究院,中金公司研究部

图表11:不同情形下美国政府债务与GDP比例

资料来源:CBO,美国财政部,万得资讯,中金研究院,中金公司研究部

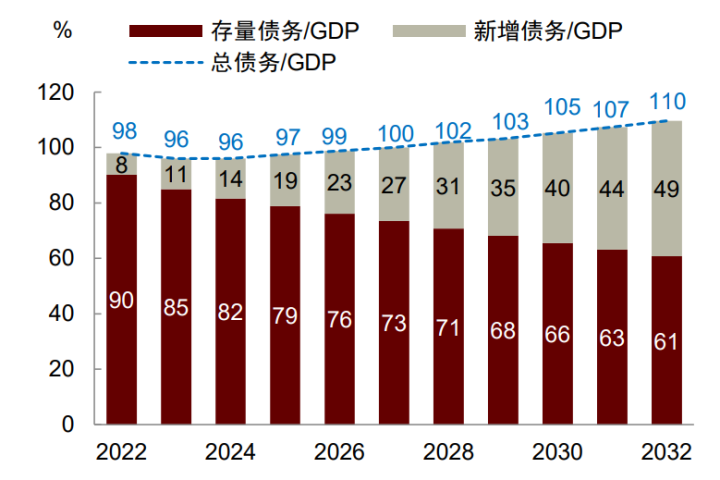

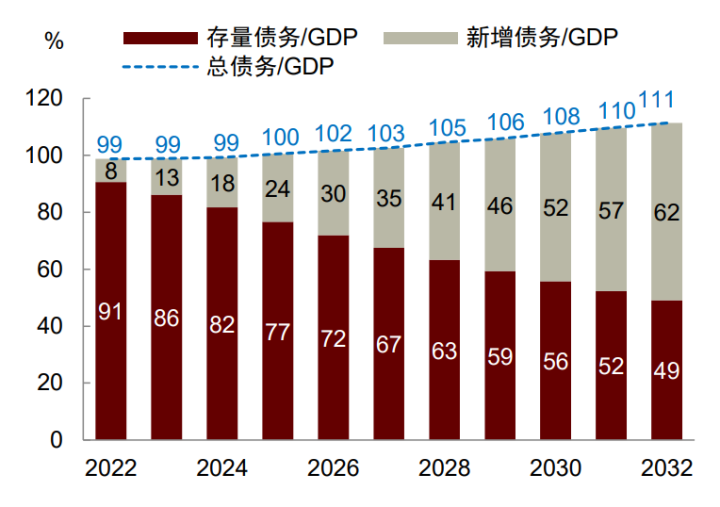

值得注意的是,我们计算的高通胀下的债务比例与CBO预测的大致相同。换句话说,高通胀下的付息负担大幅上升,但最终的债务比例却没有大幅上升。一个解释是债务由2022年之前的存量债务与2022年之后的新增债务组成,其中,存量债务指的是截至2021年底债务存量总额,新增债务包括新增非利息财政赤字和用于付息的财务净支出。如果未来通胀上升,那么存量债务将被“稀释”,但对于新增债务而言,通胀越高,利率越高,付息负担也越重。存量与新增债务的方向相反,使得债务总规模上升幅度没有那么大。为证明这一点,我们对CBO和高通胀下的存量与新增债务进行分解,结果显示,高通胀下的存量债务比例下降幅度比CBO更大,而新增债务比例上升幅度也更大。

图表12:CBO预测下的存量与新增债务分解

资料来源:CBO,美国财政部,万得资讯,中金研究院,中金公司研究部

图表13:高通胀情形下的存量与新增债务分解

资料来源:CBO,美国财政部,万得资讯,中金研究院,中金公司研究部

对短期债务风险的讨论

对债务可持续性的讨论更多是中长期视角,短期来看,债务的动态变化要复杂得多。上面提到的 条件主要用于分析确定性条件下、也就是“风平浪静”时的债务可持续性,但在现实中,利率走势波动较大,完全可能出现

条件主要用于分析确定性条件下、也就是“风平浪静”时的债务可持续性,但在现实中,利率走势波动较大,完全可能出现 的情况。比如当通胀大幅上升时,投资者对于货币政策的不确定性可能导致利率超调,通胀居高不下也可能使投资者对经济增长失去信心[4],从而造成。

的情况。比如当通胀大幅上升时,投资者对于货币政策的不确定性可能导致利率超调,通胀居高不下也可能使投资者对经济增长失去信心[4],从而造成。

资本市场的“羊群效应”也会加大政府债务的短期风险。债务市场可能存在多重均衡,即使在经济增长支持债务可持续的情况下,投资者也可能因担心政府赤字过大而拒绝提供融资,或是要求风险溢价和更高的利率[5]。更高的利率会反过来加大债务风险,从而形成“恶性循环”。而当这种担心和经济基本面恶化同时发生时,发生政府债务违约的概率将大大增加。

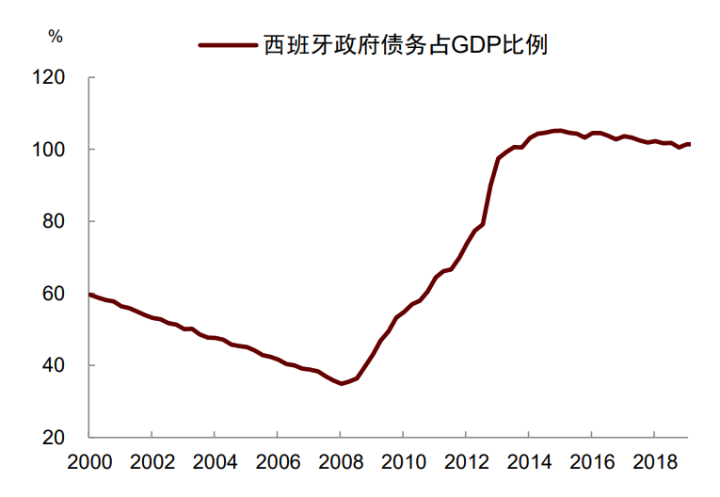

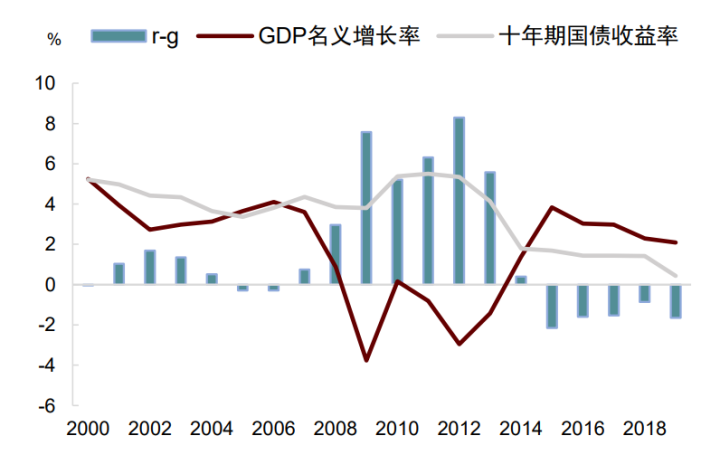

一个例子是2010年的西班牙公共债务危机。2008年以前,西班牙政府债务占GDP比例只有40%,在发达国家中属于比较低的水平,而利率水平与GDP增速也大致相当。2008年后,由于经济陷入衰退,政府债务开始扩张,此时利率水平开始超过GDP增速,使债务可持续性大大降低。与此同时,投资者对西班牙经济前景和政府偿债能力失去信心,开始要求更高的收益作为风险补偿,最终导致政府偿债压力陡增,引发债务危机。

图表14:西班牙政府部门杠杆率

资料来源:万得资讯,中金研究院,中金公司研究部

图表15:西班牙利率与GDP增速

资料来源:万得资讯,中金研究院,中金公司研究部

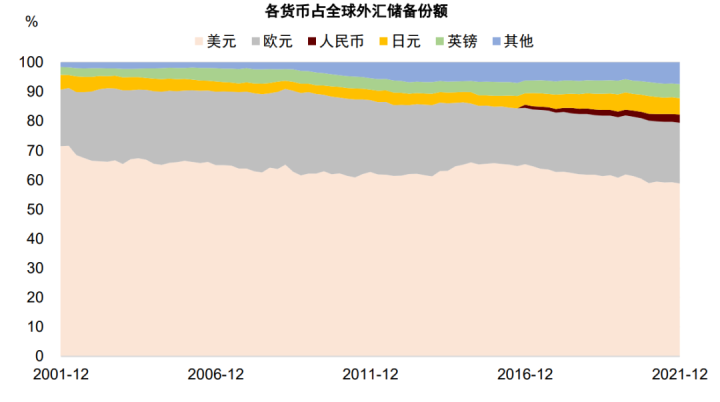

展望下半年,美联储将加快加息,甚至可能不得不以经济衰退为代价来换取稳定的物价。这种情况下,美国也可能出现。尽管美元拥有全球储备货币地位,美国政府违约风险也比一般国家小,但过去二十年美元在国际储备中的占比也有所下降(图表16)。此外,疫情后美国债务大幅扩张,再加上通胀高企、地缘冲突加剧、逆全球化,市场对美国债务风险也可能更为敏感。我们预计未来6-12个月或有越来越多关于政府债务的讨论,而且这些讨论不限于美国,也包括欧洲国家和日本。发达经济体政府债务问题可能成为接下来市场关注的焦点。

图表16:美元在外汇储备中的占比有所下降

资料来源:IMF,中金研究院,中金公司研究部

谁来承担美国债务?

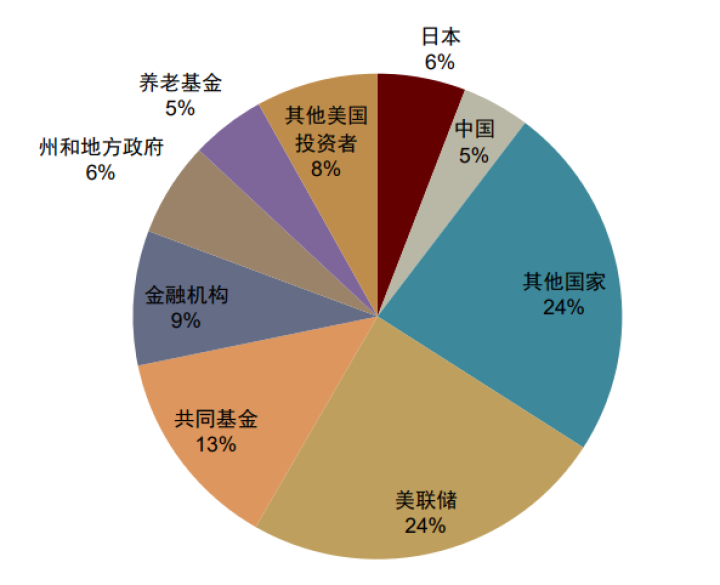

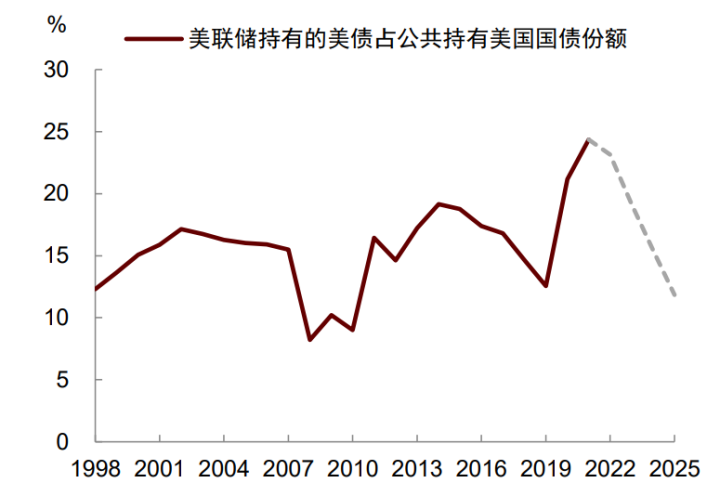

如果美国政府偿债压力上升,风险谁来承担?一种观点认为,美国国债大部分由其国内投资者持有,实际的债务风险有限。2021年底,在公共持有的美国国债中,美联储持有的比例最高,达到24%,其次是美国国内的共同基金(13%)和金融机构(9%),接下来还有州和地方政府(6%)以及养老金(5%)。海外投资者方面,日本(6%)和中国(5%)是主要持有者,其他国家加总持有24%(图表17)。如此来看,美联储及美国州和地方政府确实持有了相当一部分的美国国债。

然而,随着“缩表”开启,美联储持有的美债将下降,未来谁来为美国政府融资将成为问题。美联储已于2022年6月1日起开始“缩表”,每月缩减上限为475亿美元(其中300亿美元为国债),三个月之后上限提高至950亿美元(其中600亿为国债)。这意味着美国国债最重要的持有者——美联储——将开始减持手中的美债。基于CBO假设的美国国债余额路径,如果不考虑各级政府间持有的债券,我们预计到2025年底美联储持有的美国国债占公共持有的美债份额比例将从当前的24%降至12%左右。

我们假设美国政府不采取财政紧缩,那么在高通胀情形下,到2025年9月的美国国债余额约29.2万亿美元。假设其他投资者均保持当前的份额比例,那么由美联储“缩表”带来的美债供给增量将为2.3万亿美元。也就是说,这部分美债需要除美联储以外的其他投资者来购买。

图表17:公共持有的美国国债余额构成

资料来源:美国财政部,中金研究院,中金公司研究部注:时间为2021年底

图表18:美联储持有的美国国债占比

资料来源:CBO,FRED,美国财政部,中金研究院,中金公司研究部

俄乌事件后,海外投资者尤其是主权投资者对美债的需求将下降,这将导致对美债需求不足,引发收益率上升。收益率上升加重美国政府偿债压力,降低债务可持续性。为避免这一情况,美国政府要么采取财政紧缩,要么使得其国内私人投资者来购买美债。

一个可能的办法是采取“金融压抑”(financial repression)。金融压抑最早由美国斯坦福大学的麦金农和肖教授提出,经济学文献将其定义为任何影响金融市场自由化及金融产品价格的政府行为。金融压抑的手段既包括对金融产品价格的干预,也包括对数量的干预,亦或是信贷配给、经营规制,常见形式有名义利率限制、高准备金要求、跨境资本管制等。金融压抑最早被用于研究新兴市场国家,但历史上美国也多次使用金融压抑来处理政府债务问题。例如,南北战争时期的《国家银行法》,二战时期美联储购买美国国债,1960-70年代的利息均衡税以及Q条例(Regulation Q),都是金融压抑的体现[6]。

最近的一次金融压抑发生在2008年全球金融危机后,美国政府通过加强金融监管,促使金融机构持有更多美债。例如,更严格的流动性覆盖比例(Liquidity Coverage Ratio)使得金融机构持有更多流动性资产,其中就包括美国国债。更高的一级资本比率(Tier 1 Capital Ratio )也是一种金融压抑。一级资本比率受到资本量与加权风险影响[7],在经济下行时,由于风险增加,银行很难提高留存收益扩充一级资本,故而将重心放在减少加权风险资产上,具体而言就是减少私人信贷,增加国债的持有量。

金融压抑将加快美国“去金融化”进程。2008年后,美国金融监管加强,金融机构的货币创造和信贷扩张能力大幅下降。一个证据是M2货币乘数在2008年后大幅降低,信贷扩张力度也没有再出现类似于2008年之前那样强度。从某种程度上讲,美国已经开始“去金融化”,美国政府与美联储对金融活动的干预越来越多。往前看,如果金融压抑卷土重来,那么美国去金融化还将进一步加快。

附录

附录一:计算的潜在风险

在计算中,我们假设不断扩大的付息支出会增加美国政府的债务规模,但在现实中,美国政府债务存在上限。该上限由美国国会控制,随着付息额以及政府赤字的增加,国会可能不会任由债务规模增长,而是选择通过增加税收、减少开支等方式控制赤字。在财政紧缩情形下,美国债务规模和利息负担可能小于我们的预测值。此外,我们在计算净利息额时并未考虑政府发放的学生贷款的利息收入。但由于这一部分金额较小,且免除学生债务的讨论在美国一直持续,其对我们预测值的影响或有限。

附录二:美债收益率的估算

对于中期美债收益率的测算,我们采取了“两步走”的方法:

第一步:线性回归。我们将联邦基金利率对美国GDP同比增速和CPI同比增速进行回归,回归的样本区间为1960-2019年,使用的是季度数据。测得回归系数后,我们再对不同情形下未来十年的GDP增速和CPI增速进行假设,然后基于回归系数计算对应的联邦基金利率水平。

第二步:利差加成。我们计算1960-2019年美债收益率曲线的形态,从而得到各期限收益率与联邦基金利率的平均利差。我们再将第一步回归法计算得到的联邦基金利率水平带入,通过利差加成的方式计算对应期限的美债收益率水平。

图表19:美国联邦基金利率与GDP增速及CPI通胀

资料来源:万得资讯,中金研究院,中金公司研究部 注:联邦基金利率与CPI回归系数1.015,联邦基金利率与GDP回归系数0.284

附录三:美国人口及劳动生产率趋势

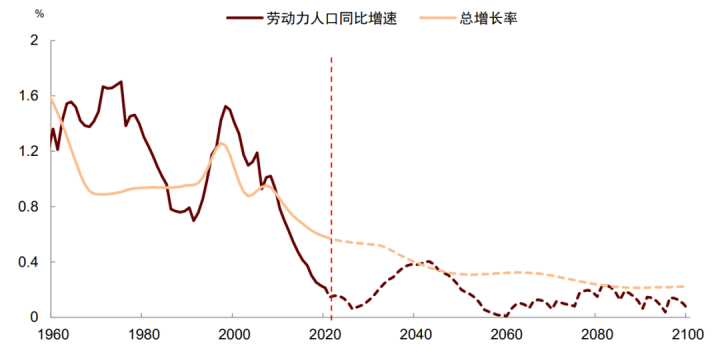

长期来看,GDP增速约等于劳动力人口增速与劳动生产率增速的总和。根据联合国《2019年世界人口展望》预测,美国总人口增长率将从2020年的0.6%下降至2040年的0.4%;15-64岁劳动力人口同比增速也将在波动中下行。

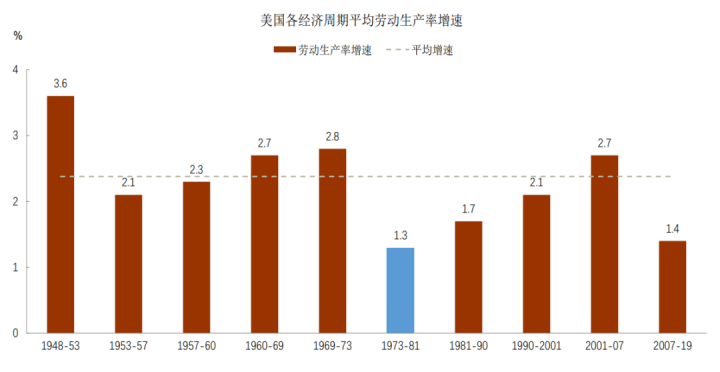

而根据美国劳动统计局的数据,美国劳动生产率增速在2008年后显著下降,年平均增速只有1.4%。如果未来没有出现重大技术进步,我们预计劳动生产率增速将继续保持低位。事实上,过去几年去金融化和逆全球化趋势愈发明显,再加上疫情的影响,对生产效率提升带来阻碍。效率下降推高通胀,而高通胀又反过来抑制经济增长,形成恶性循环。比如1973-1981年期间就曾出现通胀高企、劳动生产率增长乏力的现象。因此,不排除未来也可能出现高通胀、低劳动生产率增长的宏观组合。

图表20:美国劳动年龄人口及总人口增速

资料来源:联合国人口署(2019),中金研究院,中金公司研究部 注:劳动力年龄段为15-64岁

图表21:美国不同历史时期劳动生产率增速

资料来源:美国劳动统计局,中金研究院,中金公司研究部

[1]https://www.cbo.gov/publication/58147

[2]参见Olivier Blanchard. Fiscal Policy Under Low Interest Rates, Chapter 4, Debt sustainability. The MIT Press. https://fiscal-policy-under-low-interest-rates.pubpub.org/

[3]有文献指出,美国的政府债务占GDP的极限水平在150~220%左右。参见Mehrotra, Neil R. and Dmitriy Sergeyev (2021).

[4]Reis (2021) 提出,政府债务的可持续性不取决于r<g,而是取决于r<g<m,此处的m为私人部门的投资回报。当私人部门投资回报足够高时,经济存在“泡沫溢价”(bubble premium),政府可以从中收取“便利收益”(convenience yield),从而支撑其债务扩张。但如果经济前景恶化,m下降较多,债务的可持续性将下降。参见Ricardo Reis. The constrain on public debt when r<g but g<m. BIS working papers. May 2021.

[5]参见Mehrotra, Neil R., and Dmitriy Sergeyev. \”Debt sustainability in a low interest rate world.\” Journal of Monetary Economics 124 (2021).

[6]John Mullin. A look back at financial repression. Federal Reserves Economic History, 2021

[7]Kirkegaard, J.F., Reinhart, C. and Sbrancia, M.B.. Financial Repression Redux. IMF Finance and Development Magazine, June 2011.