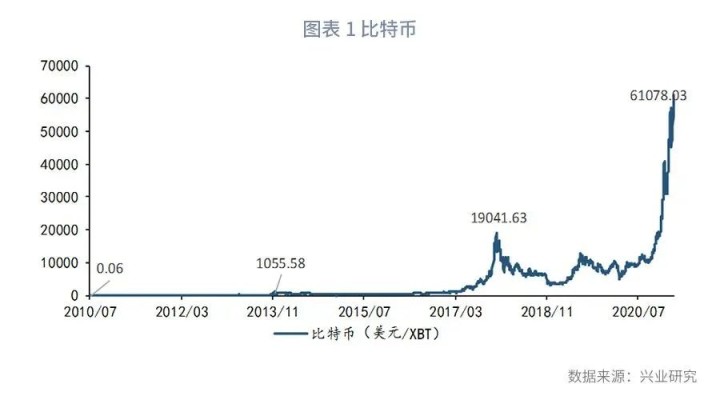

2021年4月,比特币价格一路飙升时,市场上关于比特币将替代黄金的热议此起彼伏。彼时,我们指出从波动性以及与风险资产的相关性角度而言,比特币无法替代黄金在资产配置中的地位。同时从机构行为以及散户行为的角度而言,2021年第一季度开始比特币已经展现出机构介入意愿下降的态势,调整风险增加。 此后比特币陷入高位震荡,流畅上行结束,并在2021年11月后跟随美股一同下行(美股风险提示我们曾撰文《兴业研究汇率报告:美股将告别黄金十年?0211015》)。2021年4月6日至今,比特币价格下跌67.5%,黄金价格上涨5.5%。

原文发表于2021年4月6日

2020年第四季度以来,黄金与比特币走势明显分化,市场对于比特币是否已部分取代黄金成为对冲放水的工具激烈讨论。 比特币的波动性远大于标普500指数、原油、黄金等传统资产。2020年之前比特币与标普500指数、伦敦金和美元指数的相关性不稳定。2020年起,比特币更多呈现风险资产的波动特征。 存在上限的供给以及阶段性大幅波动的需求,决定了比特币价格目前的高波动性。供给方面,比特币新增供给约每隔4年就会减半,每次奖励减半前比特币价格都会出现一定程度飙升。需求方面,近年来机构与监管对比特币的态度变化显著影响比特币走势。 与2017年比特币价格上涨主要由零售需求推动不同,2020年第四季度比特币价格上涨主要由机构客户推动。 2020年第四季度以来,黄金与比特币走势明显分化,市场对于比特币是否已部分取代黄金成为对冲放水的工具激烈讨论。比特币诞生于2009年1月3日。自诞生以来,比特币就备受质疑,但它也在多年的被质疑中逐步得到主流机构的认可。一些参与者认为,与黄金相比,比特币的供应量有限,表明它们的储存更具有价值。同时围绕比特币是避险资产还是风险资产,市场上也有很多争论。本文中,我们对于比特币的历史走势进行回顾,同时探讨其价格波动背后的影响因素。

一、比特币是什么?

比特币(Bitcoin)的概念最初由中本聪在2008年11月1日提出,并于2009年1月3日正式诞生。比特币是一种P2P形式的虚拟加密数字货币。点对点的传输意味着一个去中心化的支付系统。 与主权货币不同,比特币不依靠特定货币机构发行,它依据特定算法,通过大量的计算产生,比特币使用整个P2P网络中众多节点构成的分布式数据库来确认并记录所有的交易行为,并使用密码学的设计来确保货币流通各个环节的安全性。P2P的去中心化特性与算法本身可以确保无法通过大量制造比特币来人为操控币值。基于密码学的设计可以使比特币只能被真实的拥有者转移或支付。这同样确保了货币所有权与流通交易的匿名性。比特币总数量非常有限,具有稀缺性。

二、比特币的波动性

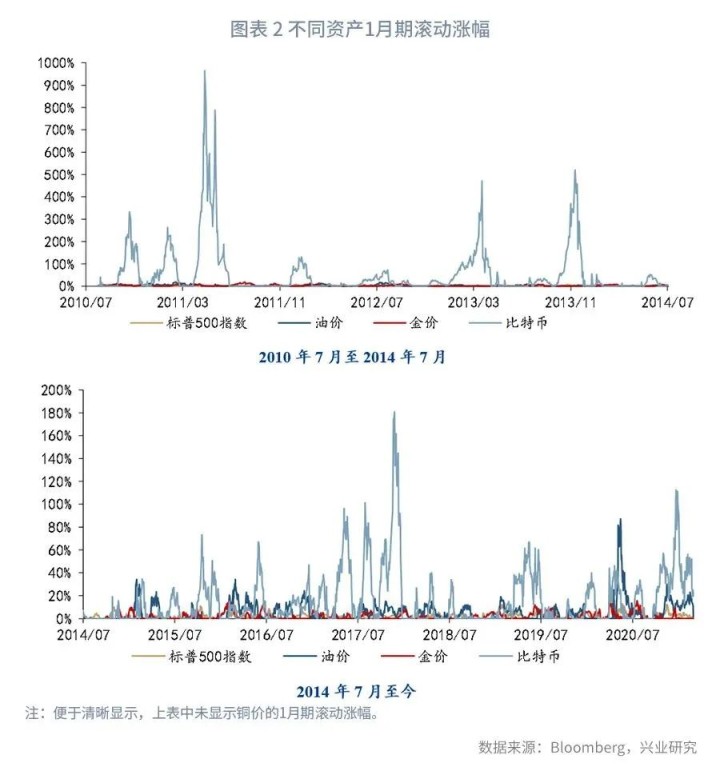

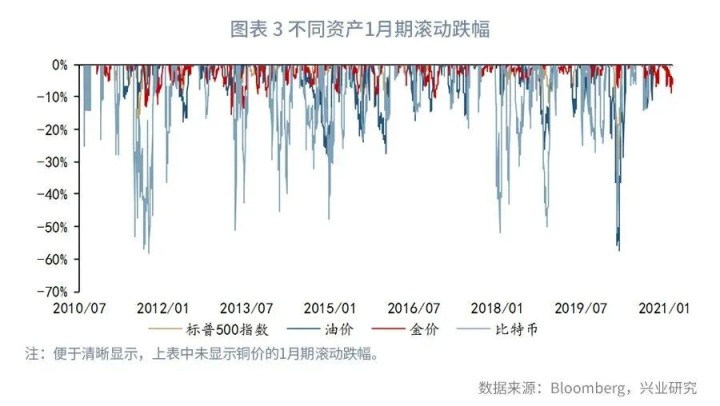

2.1 比特币的波动性 彭博上比特币的数据起始于2010年7月19日。我们分别统计了2010年7月19日至今标普500指数、原油、黄金、铜和比特币1个月滚动涨跌幅。结果显示2010年7月至今,这5种资产1月期最大滚动涨幅分别为26.78%、87.3%、18.6%、27.5%和964%,分别发生在2020年4月、2020年5月、2011年8月、2016年11月和2011年5月。不过2014年之后比特币的波动有所收敛,此后1月期最大滚动涨幅下降至181%,发生在2017年11月。1月期最大滚动跌幅分别为33.9%、57.4%、15.4%、25.8%和57.9%,分别发生在2020年3月、2020年3月、2013年4月、2011年10月和2011年10月。考虑1月期滚动跌幅超过40%出现的次数,原油市场出现过14次,均出现在2020年3月和4月;比特币市场出现过71次,年度分布为2011年35次、2013年4次、2014年2次、2015年3次,2018年21次和2020年6次(详见图表2和图表3)。

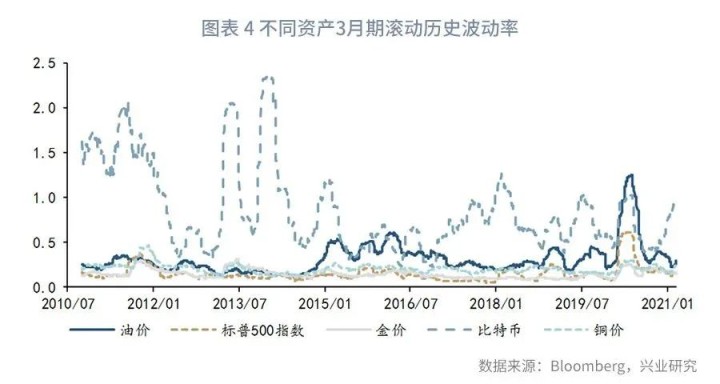

我们统计几种资产的3月期滚动历史波动率。整体来看,2010年至今,比特币波动率中枢有所下降,但仍为所有统计资产中最高,仅2020年第二季度油价暴跌时原油市场波动率阶段性超过比特币。2016年至今,标普500指数、原油、黄金、铜和比特币的3月期历史波动率均值分别为15.5%、36.8%、12.9%、19.4%和66.1%。而如果只考虑近1周的情况,则差距更为悬殊。近1周标普500指数、原油、黄金、铜和比特币的3月期历史波动率均值分别为15.0%、26.2%、15.7%、24.1%和88.1%。举例而言,如果考虑控制不同资产在资产组合中的同等波动贡献,比特币的持仓市值最大只能占黄金的17.8%(详见图表4)。

2.2避险资产还是风险资产?

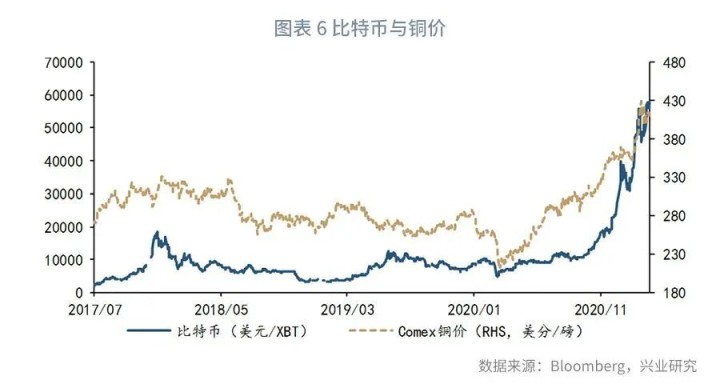

要将一个品种加入资产配置,除了考虑他的波动性外,还需要厘清其是风险资产还是避险资产,抑或是与其他资产都处于低相关性。我们测算了2010年7月19日至今,比特币周度收益率与标普500指数、伦敦金和美元指数周度收益率的1年期滚动相关性。结果显示,2020年之前比特币与其余三个资产的相关性不稳定。2020年起,比特币与标普500指数、黄金持续呈现正相关性,与美元指数持续呈现负相关性。 2020年中起,相比黄金的走势,比特币的走势更为显著的呈现了风险资产的特征。其与铜呈现了完美的同步性,两者均被视为对抗通胀以及体现经济长期增长故事的载体。这意味着在当下的资产组合中,投资经理们更多将其视为一项风险资产。进而增加比特币在资产组合中的配置,会增加投资组合的风险资产属性以及波动率。比特币如此高的波动性以及与风险资产的相关性,使得其并不能算是一项很好的避险投资品,在此情况下,2020年以来机构对其配置热情的升温,或与预期其价格会大幅上涨关联更大(详见图表5和图表6)。

三、比特币走势的影响因素

与所有资产相同,比特币价格背后的影响因素归根结底同样是供需,而且是有上限的供给以及阶段性大幅波动的需求,这也决定了比特币目前价格的高波动性。 3.1 存在上限的供给 2009年诞生时,比特币设计总量上限为2100万。比特币网络通过“挖矿”来生成新的比特币。所谓“挖矿”实质上是用计算机解决一项复杂的数学问题,来保证比特币网络分布式记账系统的一致性。比特币网络会自动调整数学问题的难度,让整个网络约每10分钟得到一个合格答案。随后比特币网络会新生成一定量的比特币作为区块奖励,奖励获得答案的人。 2009年,比特币诞生初期,区块奖励是50个比特币。诞生10分钟后,第一批50个比特币生成了,而此时的货币总量就是50。随后比特币就以约每10分钟50个的速度增长。当总量达到1050万时(2100万的50%),区块奖励减半为25个。当总量达到1575万(新产出525万,即1050的50%)时,区块奖励再减半为12.5个。按照此设计,区块奖励约每隔4年就会减半,2012年11月28日、2016年7月10日和2020年5月12日已经出现了三次奖励减半的情况,目前区块奖励为6.75个比特币,比特币现存总量为约1870万(详见图表7)。按照设计,比特币将在2140年前后触及设计总量上限。而且不止比特币,多数虚拟货币都存在设计总量上限的情况(详见图表8)。 从以往比特币奖励减半时点前后100个交易日与价格走势来看,每次区域奖励减半前比特币价格都会出现一定程度飙升,之后走势略有分化(详见图表9)。

3.2 大幅波动的需求

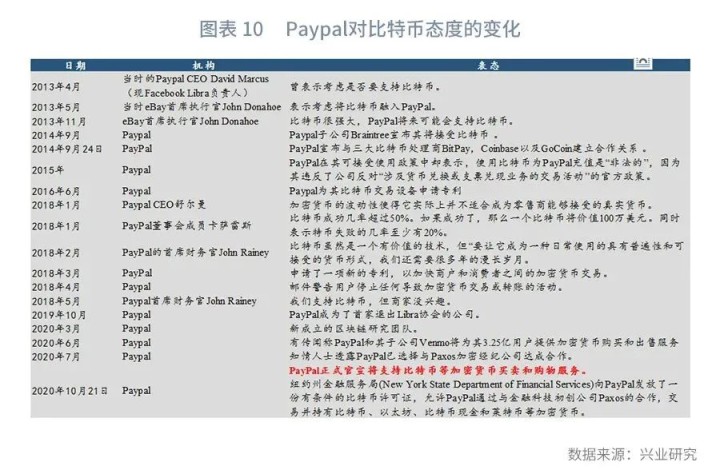

与存在上限的供给以及每隔几年就要减半的供给增速相伴随的,是比特币需求的大幅波动,这也是这些年比特币价格大幅波动的重要原因。2009年1月3日比特币诞生以来,机构对其态度经历了质疑、打击到逐步认可的过程。早在2013年,eBay/Paypal就开始了对比特币的有限支持,但期间其对比特币的支持态度发生过多次动摇。直到2020年下半年,才真正开始了机构拥抱比特币的时代。2020年10月21日,Paypal获得纽约州金融服务局的一份有条件的比特币许可证,允许PayPal通过与金融科技初创公司Paxos的合作,交易并持有比特币、以太坊、比特币现金和莱特币等加密货币。作为第一家获得有条件的比特币许可的公司,近年来以Paypal等为代表的机构对比特币态度的变化可以说与比特币近几年的波动有着非常好的吻合性(详见图表10和图表11)。

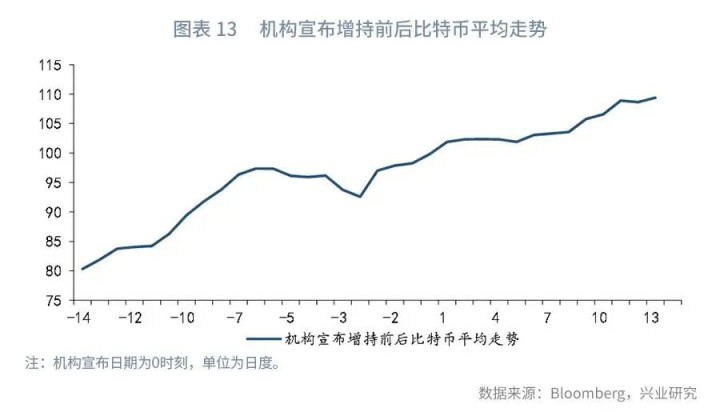

2020下半年,机构开始大幅增持比特币。2020年8月和9月,全球最大的独立BI(BusinessIntelligence)公司MacroStrategy分别投资比特币2.5万美元,占其当时总资产的约一半,该公司还在此后多次增持。2020年10月8日,移动支付公司Square宣布购买4709枚比特币(当时价值5000万美元)。Square的行为表明其对于比特币的未来充满信心,也意味着Square自2018年将比特币交易加入其CashApp后,看到了比特币作为资产配置的更大潜力。此外还有2021年2月,特斯拉宣布增持比特币(详见图表12)。 考虑到2020年下半年以来这些大规模的购买以及下降的供给增量,比特币价格的大幅飙升就是情理之中了。平均来看,在机构宣布比特币购买消息之后,比特币价格会出现一定程度的上涨(详见图表13)。 与2017年时比特币价格上涨主要由零售需求推动不同,2020第四季度比特币价格上涨则主要由机构客户推动。我们寻找了两类数据来说明这一情况。美银美林测算的2018年起Square、iBit(post-Paypal)以及GBTC基金流入量数据与当季比特币新增供给量的比值显示,2020年第四季度GBTC基金流入量与当季比特币新增供给量比值接近2.75,为2018年以来最高。而这一数值在2021年第一季度明显下降。摩根大通测算,2020年第四季度机构增配比特币62.4亿美元,远超2020年第三季度的19.5亿美元,也远高于2020年第四季度零售客户的39.29亿美元。进入到2021年第一季度,机构和零售客户的流入量均较2020年第四季度回升,但比特币采购数量下降,分布更为均衡(详见图表14和图表15)。 可以注意到的是,2018年初比特币上一轮阶段性顶部区域时,机构对于比特币的怀疑态度升温。而本次与2018年初时最大的不同就是机构对于比特币认可度的持续增加,这一截然不同或会限制未来比特币的调整幅度。同时需要重点关注的还有监管部门对于虚拟货币的态度变化。

?特别提示

本报告内容仅对宏观经济进行分析,不包含对证券及证券相关产品的投资评级或估值分析,不属于证券报告,也不构成对投资人的建议。