秦泰 博士 CFA 首席宏观分析师

王茂宇 宏观分析师

周观点:日元剧贬,日央行为何坚持宽松?

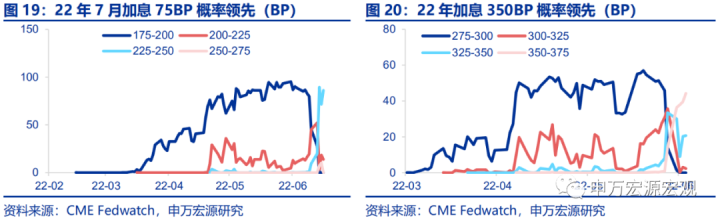

日央行受限于本国供需而坚持宽松立场,日元剧贬。日央行在周五公布货币政策决议,其中收益率曲线控制(YCC)目标仍然坚持,不调整宽松立场,未考虑提高10年期国债收益率目标上限,与美英央行的紧缩操作截然相反,令日元相对美元继续大幅贬值(本周贬0.5%),日本长端国债收益率亦大幅上行至0.27%,海外投资者抛售潮持续。日本央行为何逆其他发达经济体大势而坚持宽松?日本国债利率、日元大幅动荡,是否会对我国造成外溢性影响?

深度老龄化的社会现实,令日本经济供需两侧在疫情影响下均受到较其他发达国家更加严峻的冲击。人口老龄化问题近30年来持续困扰日本经济。从供给端来看,劳动年龄段人口数量的持续缩减不但意味着日本经济产出潜在增速趋势性下降,而且也意味着日本制造业生产和研发强度难以获得有效提振。从需求侧来看,老龄化程度加深本身就意味着总需求增速的持续放慢,此外更加值得重视的是新冠肺炎以及各类变种对老年人健康的潜在冲击更大,从而对日本居民的消费需求额外造成更大的、更难恢复的削弱效应。正因如此,在2020年下半年开始的发达国家居民消费需求恢复、大宗能源价格上涨共同推动下形成的全球普遍性的CPI通胀飙升过程中,日本一度出现反常的核心通胀持续回落现象。也正因如此,在美、英、欧先后开始启动本国(区域)的货币紧缩之际,日本央行不为所动,反而只能坚持其疫情以来的货币宽松政策方向,以免过度紧缩(哪怕幅度很小)可能进一步加剧当前日本尚未走出的供需坍缩循环。

由此,本周日本央行坚持宽松的货币政策立场就形成与美欧英央行更加强烈的方向性对比,引致日元的大幅贬值。而日本债券市场投资者此前一度预期日本央行无法坚持其YCC政策,从而提前开始抛售,而日央行决议公布后债券收益率的回落有进一步加剧了日元贬值的压力。虽然日元持续走弱,但由于日元在美元指数中占比仅13.6%,实际对美元指数的推升也比较有限,美元指数受到的外部的影响主要来自欧央行。

日元、日本国债收益率的动荡对我国的影响并不大。我国资本账户开放度有限,2020-2021年我国企业外部借债活动非常谨慎,当前资本项下资金跨境流出风险可控,驱动人民币汇率的核心因素是本国经常账户,也就是出口和工业生产的前景。无论从资本项目开放程度的角度分析,还是从中国与日本当前截然不同的供需循环恢复强度来看,日本近期无风险利率、汇率的动荡并不会对我国形成直接的外溢性影响。

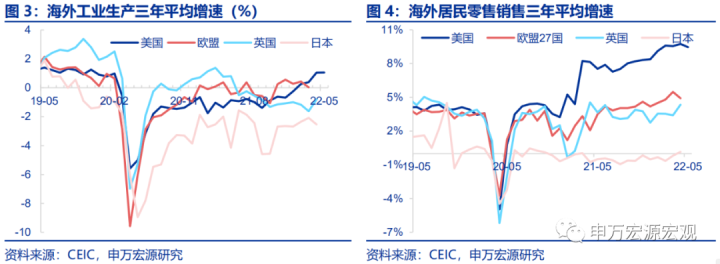

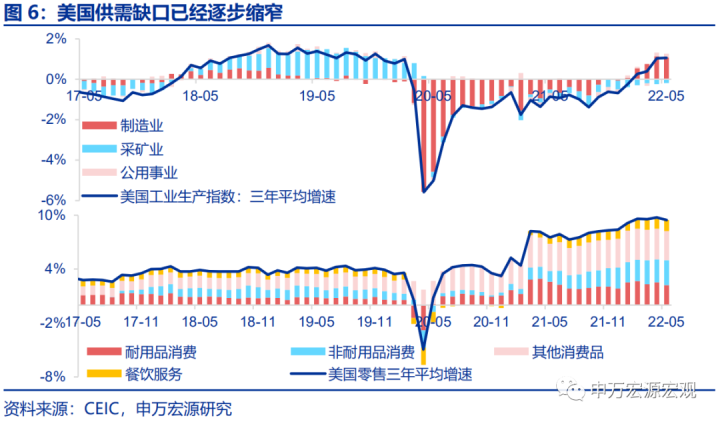

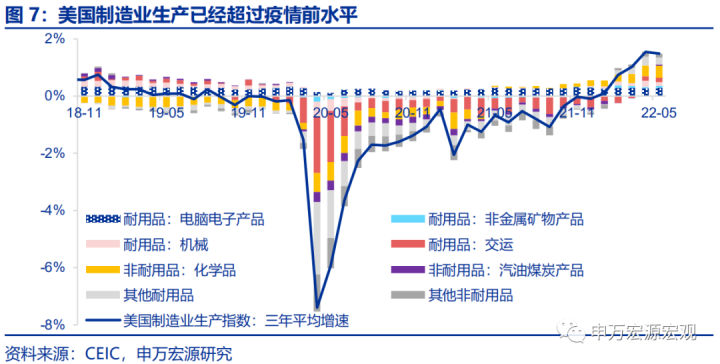

美工业生产延续改善、零售降温,供需缺口持续缩窄。6月15日公布的美国5月零售三年平均增速9.5%,较上月下滑0.2%,环比-0.3%,其中耐用品增速下滑最大,显示美国居民消费降温。同时,6月17日公布的美国工业生产三年平均增速1.1%,较上月提升0.1个百分点。综合来看,前期支撑美国商品消费过热的供需缺口已经逐步缩窄。从推动此轮美国工业生产恢复的最大动力——制造业来看,美国制造业产出增长趋势已经超过疫情之前,主要推动力来自化学品,以及交运等耐用品,未来美国工业生产改善趋势仍有望持续。

上周重点回顾:英国4月失业率上升

供给:英国4月失业率上升;贸易:日欧贸易逆差大幅扩大;通胀:5月美国PPI环比回升;

房地产:5月新屋开工增速大幅下滑。货币政策和汇率:美元指数、美债利率上行。

全球宏观日历:关注5月美国新屋销售

1. 需要担心日债暴跌吗?

1.1日央行受限于本国供需而坚持宽松立场,日元剧贬

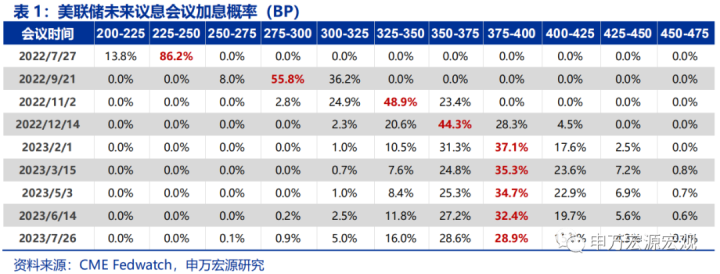

本周美、英、日三国央行集中召开货币政策会议,海外金融市场剧烈动荡。美联储94年以来首次75BP幅度的加息使得市场大幅震撼,美元指数、美债利率均较上周上行,我们已在《美联储历史性加息75bp:耐心耗尽,孤注一掷-美联储6月FOMC会议点评》(2022.06.16)中进行详细分析。同时,英国央行周四(16号)宣布加息25BP,但幅度不及此前市场预期,导致本周英镑相对美元贬值0.8%。日央行在周五公布货币政策决议,其中收益率曲线控制(YCC)目标仍然坚持,不调整宽松立场,未考虑提高10年期国债收益率目标上限,与美英央行的紧缩操作截然相反,令日元相对美元继续大幅贬值(本周贬0.5%),日本长端国债收益率亦大幅上行至0.27%,海外投资者抛售潮持续。日本央行为何逆其他发达经济体大势而坚持宽松?日本国债利率、日元大幅动荡,是否会对我国造成外溢性影响?

深度老龄化的社会现实,令日本经济供需两侧在疫情影响下均受到较其他发达国家更加严峻的冲击。人口老龄化问题近30年来持续困扰日本经济。从供给端来看,劳动年龄段人口数量的持续缩减不但意味着日本经济产出潜在增速趋势性下降,而且也意味着日本制造业生产和研发强度难以获得有效提振。从需求侧来看,老龄化程度加深本身就意味着总需求增速的持续放慢,此外更加值得重视的是新冠肺炎以及各类变种对老年人健康的潜在冲击更大,从而对日本居民的消费需求额外造成更大的、更难恢复的削弱效应。正因如此,在2020年下半年开始的发达国家居民消费需求恢复、大宗能源价格上涨共同推动下形成的全球普遍性的CPI通胀飙升过程中,日本一度出现反常的核心通胀持续回落现象。也正因如此,在美、英、欧先后开始启动本国(区域)的货币紧缩之际,日本央行不为所动,反而只能坚持其疫情以来的货币宽松政策方向,以免过度紧缩(哪怕幅度很小)可能进一步加剧当前日本尚未走出的供需坍缩循环。

由此,本周日本央行坚持宽松的货币政策立场就形成与美欧英央行更加强烈的方向性对比,引致日元的大幅贬值。而日本债券市场投资者此前一度预期日本央行无法坚持其YCC政策,从而提前开始抛售,而日央行决议公布后债券收益率的回落有进一步加剧了日元贬值的压力。这一点我们在《如何看待近期日元大幅贬值-全球宏观周报 · 第64期》(2022.04.24)就已经有详细分析。日本经济基本面恢复明显弱于海外主要发达经济体,不但是需求恢复趋冷,导致通胀相对海外整体偏低。而且工业生产与欧盟、与美国的差距持续在拉大,这导致日央行更倾向于维持宽松政策。反观美欧英央行的货币紧缩步伐在今年以来陆续加快,日本央行的宽松则更显特立独行。日本当前宏观杠杆率在发达世界独树一帜,一旦日央行对长端利率上行采取听之任之的态度,那么很可能会引发债务危机,这也是为何日央行要严守长端收益率目标的重要原因之一。值得注意的是,在日央行周五公布决议之前,日本国债市场已经出现大幅抛售潮,这实际上表明市场认为日央行无法坚守收益率曲线目标,但周五日央行表态明显表明将坚持到底,这可能会进一步加大海外货币政策分化趋势,对日元形成更大贬值压力。

虽然日元持续走弱,但由于日元在美元指数中占比仅13.6%,实际对美元指数的推升也比较有限,美元指数受到的外部的影响主要来自欧央行。从美国内部来看,随着薪资增速的下滑,下半年美国通胀加速下滑的可能性较大,这一点我们在美国近期公布的零售和工业生产数据中也可见一斑,叠加美国经济衰退概率加大,欧央行下半年加速紧缩,美国下半年美元指数、10Y美债利率回落概率较大。

日元、日本国债收益率的动荡对我国的影响并不大。我国资本账户开放度有限,2020-2021年我国企业外部借债活动非常谨慎,当前资本项下资金跨境流出风险可控,驱动人民币汇率的核心因素是本国经常账户,也就是出口和工业生产的前景。无论从资本项目开放程度的角度分析,还是从中国与日本当前截然不同的供需循环恢复强度来看,日本近期无风险利率、汇率的动荡并不会对我国形成直接的外溢性影响。

1.2美工业生产延续改善、零售降温,供需缺口持续缩窄

美国商品供需缺口已经逐步缩窄。6月15日公布的美国5月零售三年平均增速9.5%,较上月下滑0.2%,环比-0.3%,其中耐用品增速下滑最大,显示美国居民消费降温。同时,6月17日公布的美国工业生产三年平均增速1.1%,较上月提升0.1个百分点。综合来看,前期支撑美国商品消费过热的供需缺口已经逐步缩窄。

从推动此轮美国工业生产恢复的最大动力——制造业来看,美国制造业产出增长趋势已经超过疫情之前,主要推动力来自化学品,以及交运等耐用品,未来美国工业生产改善趋势仍有望持续。

2.上周重点回顾:英国4月失业率上升

2.1 美联储:9月50BP加息预期再度占据上风

2.2 供给:英国4月失业率上升

除了美国工业生产数据之外,本周亦公布英国、日本4月工业生产数据,剔除基数后看,实际上日本、英国4月工业生产较上月分别环比收缩1.5%、0.6%,同时英国4月失业率有所反弹,显示经济增长动能趋缓。

2.3 贸易:日欧贸易逆差大幅扩大

5月日本进口三年平均增速高达13.2%,贸易逆差达2万亿日元。4月欧元区进口增速进一步超过出口增速,主要受到能源价格上涨影响,贸易逆差达到300亿欧元

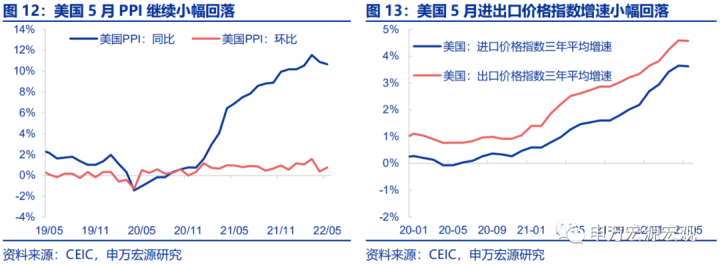

2.4 通胀:5月美国PPI环比回升

5月美国PPI同比10.8%,环比0.8%,主要反映油价5月的上涨。

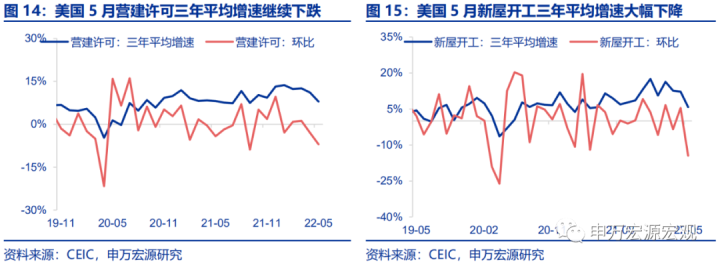

2.5 房地产:5月新屋开工增速大幅下滑

5月美国营建许可、新屋开工增速均大幅下滑,特别是5月新屋开工环比转负,三年平均增速下滑至5.8%。

3. 海外高频数据跟踪:本周美元指数、美债利率上行

全球宏观日历:关注5月美国新屋销售

内容节选自申万宏源宏观研究报告:

《日元剧贬,美供需缺口收窄——全球宏观周报 · 第72期》

证券分析师:秦泰 王茂宇

发布日期:2022.06.19