摘要:引发本轮铁矿大幅回调的原因主要有三点。一是当前成材终端需求处于淡季。南方逐步进入梅雨季,成材表需进一步萎缩,钢厂库存压力继续增加,长流程钢厂亏损幅度扩大。而炉料端焦炭价格部分地区已出现第二轮提涨,长流程钢厂的低利润对铁矿价格的负反馈增强。另一方面,铁矿石自身基本面将转入宽松,对现货价格的支撑力度减弱。近几周铁水产量增速放缓,阶段性顶部已逐渐显现。在粗钢压产的背景之下,铁矿需求或已触及年内高点。供应端外矿进入冲财报期,主流矿的发运节奏近期出现明显加快。三是美联储6月加息75BP,市场对后续加息节奏趋于陡峭,叠加缩表开启,铁矿作为对美元流动性较为敏感的品种短期受流动性收紧影响较为明显。

当前成材下游需求尚未启动,仍处于淡季。钢厂低利润对铁矿价格的负反馈短期仍将持续。同时铁矿自身供需也将转入宽松,对价格的支撑力度下降。在市场情绪未出现企稳之前铁矿价格继续承压。但中期来看,5月一系列宏观和行业数据均已出现明显复苏。随着下游复工的逐步推进,淡季过后成材库存的去化速度值得期待。

当前港口和钢厂厂内铁矿库存水平均偏低,贸易商前期也多以去库为主。后续随着下游需求回归驱动钢厂利润改善,有望迎来新一轮对铁矿石的补库。对于下游钢厂而言,短期暂维持观望,等待本轮情绪宣泄结束,届时高基差下盘面买保价值将显现。

正文

一、终端需求处于淡季,长流程钢厂亏损幅度扩大

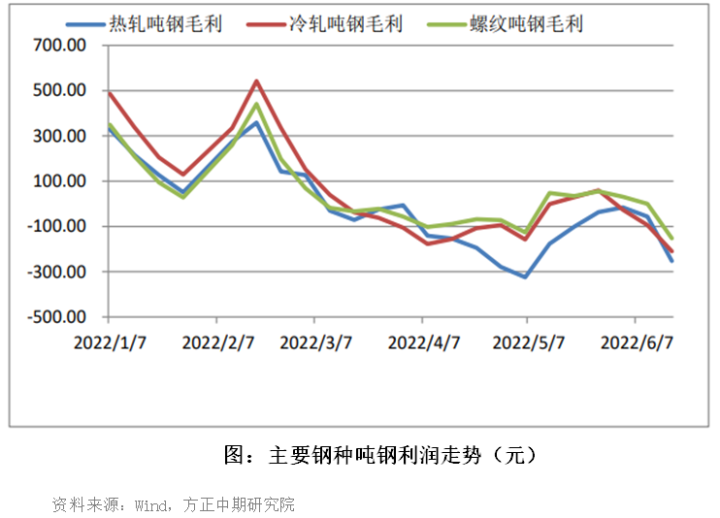

进入6月后受上海复工预期影响黑色系估值集体抬升。但随后成材表需的变化显示终端需求的恢复速度不及预期,当前仍处于下游需求的淡季。钢厂厂内库存压力进一步增加,6月上旬钢厂社会库存环比增加2.6%,9连降后首次回升。成材价格上周跌幅明显,长流程钢厂亏损幅度扩大。但由于焦炭价格近期挺价意愿增强,部分地区已出现第二轮提涨,钢厂的低利润对炉料端价格的负反馈主要体现在铁矿石上。在终端需求未出现明显恢复之前,整个黑色系仍将继续承压,价格表现出季节性走弱。在稳增长预期下,全年粗钢表观消费预计将大体持平于去年,国内铁元素总需求在下半年预计将实现10%以上的同比增速。

二、铁矿石自身供需将转向宽松

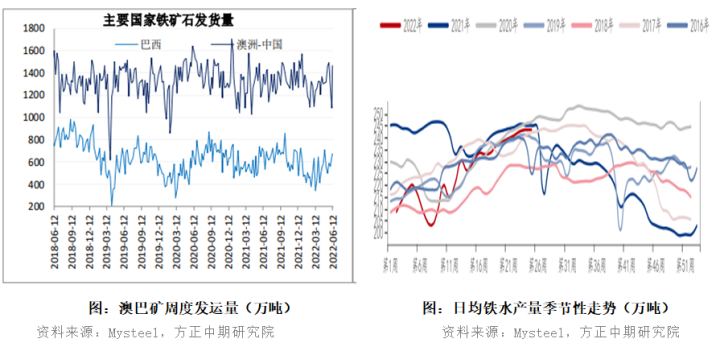

铁矿进入二季度以来港口库存持续去化,总量矛盾得到根本性缓解,支撑其现货价格维持高位。但铁水产量经过持续回升后近期已出现见顶迹象。唐山计划于6月底-7月份进行6座高炉的检修,日均影响铁水产量约2.25万吨。在粗钢压产的背景之下,铁矿需求或已触及年内高点。钢厂的持续亏损使得其对炉料端补库意愿低迷,以随用随采为主,近期港口现货日均成交量低迷。而供给方面,一季度除FMG之外三大矿山产销量均不及预期,近期澳矿发运再度受到暴雨影响。当前外矿已进入冲财报期,澳巴矿的发运节奏近期出现明显加快。后续到港压力将增加,铁矿港口库存的去化将暂告一段落,基本面对现货价格的支撑力度减弱。

三、美元流动性加速收紧,铁矿估值承压

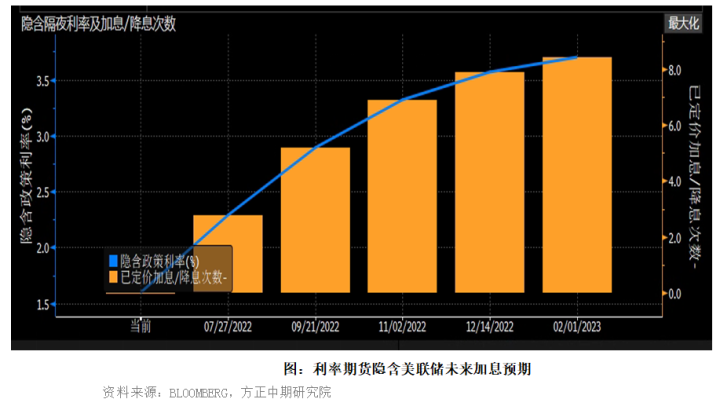

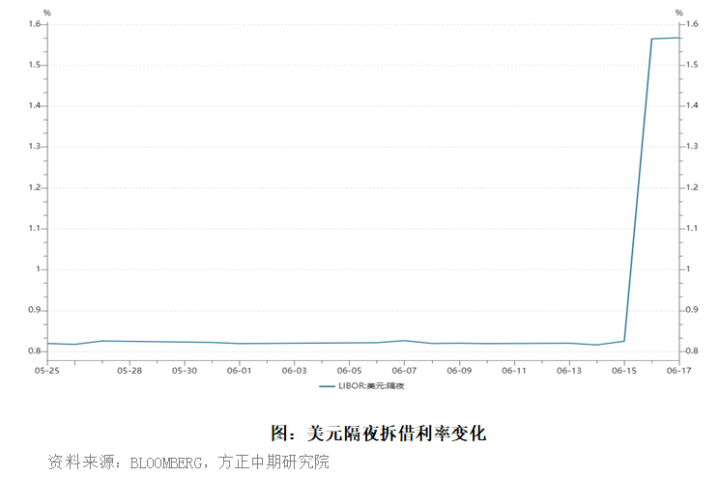

5月美国CPI超预期,美联储6月加息75BP,为1994年以来的最大单次加息幅度。市场前期对于通胀见顶的预期再度面临修正,对美联储后续加息预期趋于陡峭,美元指数一度触及20年来新高。全球各类资产价格对此作出迅速反应。基于对总需求可能走弱的担忧,基本金属板块集体下跌。铁矿相较而言对美元流动性更为敏感,美元隔夜拆解利率的大幅上升对铁矿估值短期冲击较大。但当前利率期货圈和各类资产价格对美联储后续加息节奏已充分反应,流动性对铁矿价格的利空影响将逐步边际减弱。

四、操作建议

当前成材下游需求尚未启动,仍处于淡季。钢厂低利润对铁矿价格的负反馈短期仍将持续。同时铁矿自身供需也将转入宽松,对价格的支撑力度下降。在市场情绪未出现企稳之前铁矿价格继续承压。但中期来看,5月一系列宏观和行业数据均已出现明显复苏。随着下游复工的逐步推进,淡季过后成材库存的去化速度值得期待。当前港口和钢厂厂内铁矿库存水平均偏低,贸易商前期也多以去库为主。后续随着下游需求回归驱动钢厂利润改善,有望迎来新一轮对铁矿石的补库。对于下游钢厂而言,短期暂维持观望,等待本轮情绪宣泄结束,届时高基差下盘面买保价值将显现。