我们认为近期铁矿石的大幅下跌一方面是因为国内的供需拐点逐步临近,另一方面也是由于终端需求的疲弱使得产业链负反馈加剧。

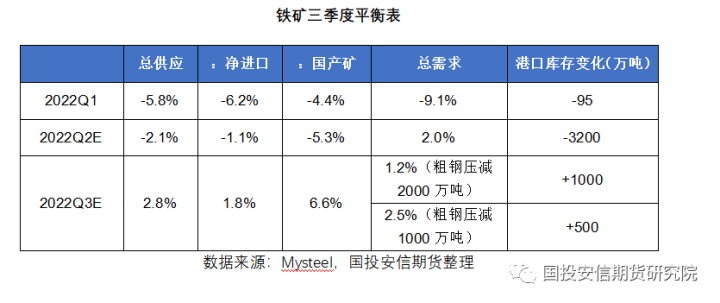

供应端来看,短期海外发货存在季末冲量的预期,国内到港逐步企稳回升。截至6月中旬,今年全球铁矿石累计发运量相比去年同期下滑超3000万吨,同比下滑接近5%。之所以出现如此大幅的下滑,这主要开始由于今年季节性的天气影响超预期以及俄乌冲突使得铁矿石的供应出现了进一步收缩。而进入三季度后,天气带来的季节性影响消退叠,并且由于四大矿山并未下调全年发运目标,所以下半年存在着补量发货的预期。我们预计下半年全球铁矿石发运将出现较为明显的好转,三季度全球发运环比增加约1500万吨,增量主要来自于四大矿山,中小矿山的发货则继续偏弱。

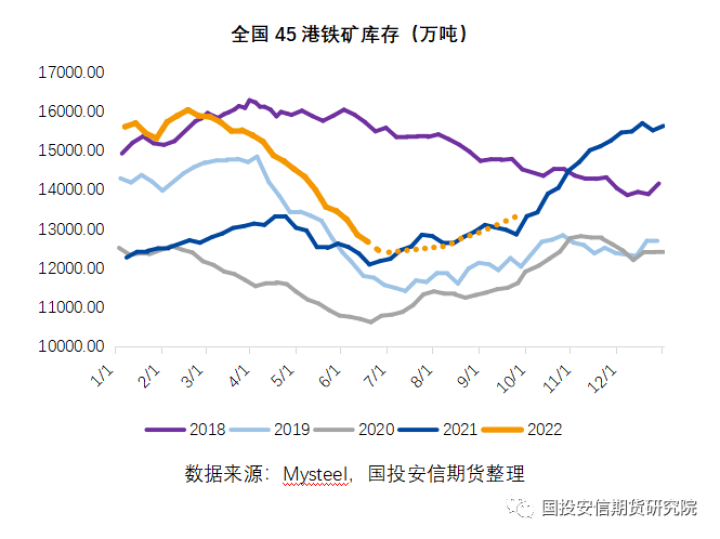

需求端来看,钢厂复产接近尾声,铁水即将见顶回落。近期虽然上海北京疫情出现好转,但是终端需求并没有出现如期的释放,上周钢材整体表需继续回落并已经低于疫情期间的最低水平,而在低利润的情况下钢厂高炉主动检修的情况开始出现。另一方面随着各地钢材压减政策的逐步明确,未来限产将进入实质性的执行阶段,所以我们预计三季度铁矿需求将出现较为明显的下滑。如果按照全年粗钢压减1000万吨和2000万吨的两种情况分别考虑的话,我们预计三季度铁矿需求分别对应的环比增速为-8.5%和-10%。在供应增加并且需求回落的情况下,我们预计铁矿全国港口库存在7月初将触及今年的低点并在随后出现持续累库的状态。

短期来看,虽然铁矿基本面并不算差,但终端现实需求疲弱带来的产业链负反馈仍未结束,铁矿期货价格仍有进一步下行空间,不过需要注意波动加剧的风险;而中长期来看,铁矿石供需过剩的趋势依然明显,价格继续保持下行趋势。

国投安信期货

高级分析师 韩倞 投资咨询号:Z0016553