策略摘要

焦炭刚刚两轮提涨落地,但原料煤价格高,焦企仍处于盈亏边缘,再加上现部分钢厂因成本压力已提出降价300元/吨,焦企面临双重夹击的困境,当前铁水产量处高位,对焦炭需求形成支撑。目前国内疫情仍制约成材表现,从而对焦炭价格形成一定压制。同时,国内压产政策渐渐明晰,后期粗钢产量环比减量空间大,这将大大制约焦炭消费,后期供需平衡转变。因此,双焦采取中性策略看待。

核心观点

■市场分析

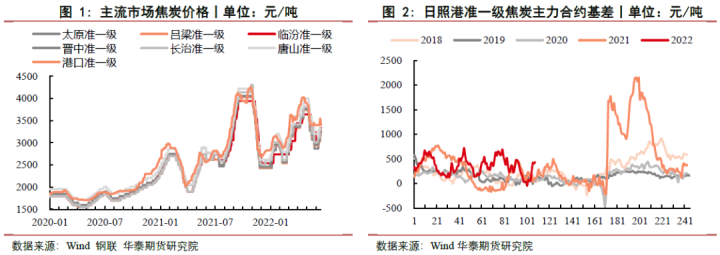

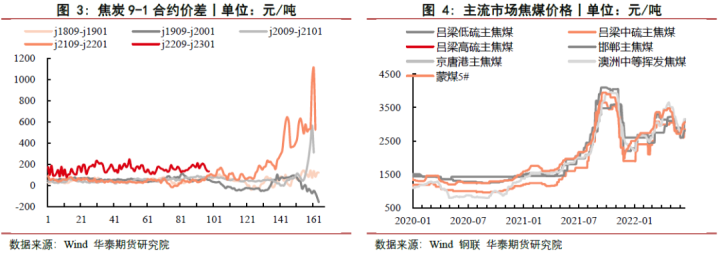

焦炭方面,上周焦炭主力合约2209大幅下跌,盘面最终收于3263.5元/吨,环比下跌388.5元/吨,跌幅为10.64%。焦炭现货市场稳中趋弱运行。因原料煤价格高企,各焦企利润很不理想,有不同程度的限产,出货较积极。下游钢厂开工率高,焦炭库存低位运行。山西地区主流市场准一级湿熄冶金焦报价3240-3500元/吨,港口准一级冶金焦报价3400-3500元/吨。

从供给端看:上周Mysteel统计独立焦企全样本:产能利用率为81.4%,环比增加1.3%,焦炭日均产量69.3万吨,环比增加1万吨;230家独立焦企样本:产能利用率为82.6%,环比增加1.5%;焦炭日均产量59.5万吨,环比增加1万吨。两轮提涨的落地,焦企生产意愿有所提升。

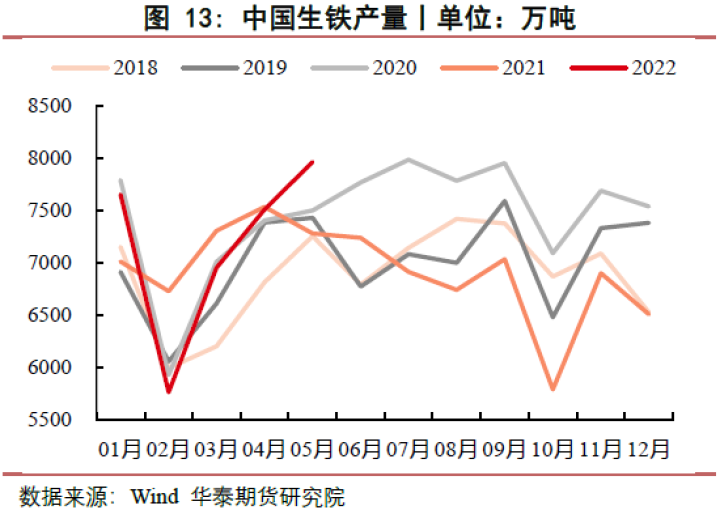

从消费端看:上周Mysteel调研247家钢厂高炉开工率83.83%,环比上周下降0.28%,同比去年下降3.57%;高炉炼铁产能利用率90.15%,环比增加0.01%,同比下降1.47%;日均铁水产量243.29万吨,环比增加0.03万吨,同比下降1.72万吨。因粗钢压产的政策,导致开工率的下降,钢厂多按需采购,控制到货。

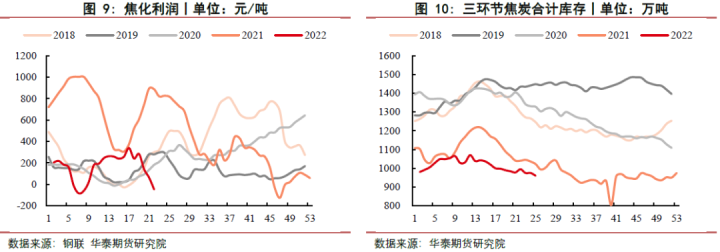

从库存看:Mysteel统计独立焦企全样本焦炭库存54.2万吨,环比减少6.6万吨。全国230家独立焦企样本焦炭库存43.5万吨,环比减少3.7万吨。库存相比前期已经大幅下跌。

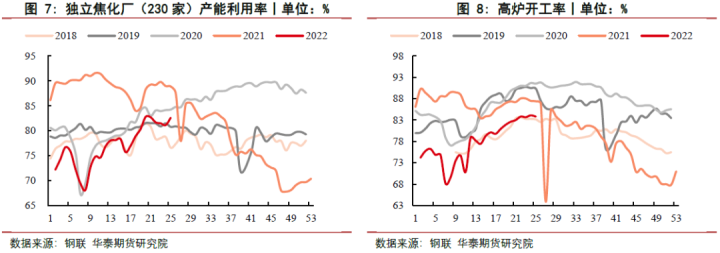

焦煤方面,上周焦煤主力合约2209大幅下跌,盘面最终收于2576.5元/吨,环比下跌287元/吨,跌幅为10.02%。现货方面,炼焦煤市场暂稳运行,线上竞拍情况比较理想,部分煤种有上涨迹象。期货盘面的大幅下跌,焦企对原料煤的观望情绪较浓,多按需采购,蒙5原煤报价2250-2300元/吨左右。

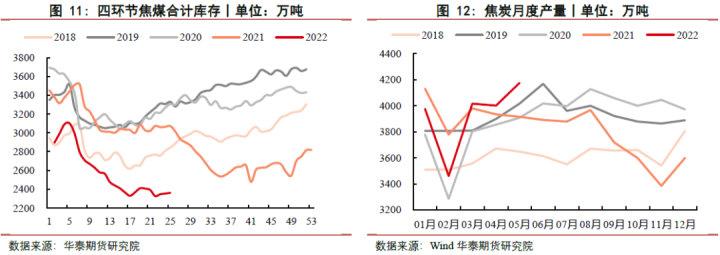

从供给端看:Mysteel统计数据显示,全国110家洗煤厂样本:开工率76.2%较上期值增加2.6%;日均产量61.26万吨降1.35万吨,煤矿洗煤厂开工小幅减少。蒙煤日通关量提升至430车以上。

从消费端看:上周Mysteel统计独立焦企全样本:产能利用率为81.4%,环比增加1.3%,焦炭日均产量69.3万吨,环比增加1万吨;230家独立焦企样本:产能利用率为82.6%,环比增加1.5%;焦炭日均产量59.5万吨,环比增加1万吨。两轮提涨的落地,焦企生产意愿有所提升。

从库存看:根据最新Mysteel统计全国110家洗煤厂样本最新数据显示,原煤库存171.32万吨减少13.06万吨;精煤库存162.38万吨降8.95万吨。Mysteel统计独立焦企全样本,炼焦煤总库存1152.4万吨,周环比增6.3万吨,平均可用天数12.5天,周环比减0.1天;全国230家独立焦企样本,炼焦煤总库存1029.9万吨,周环比增1.9万吨,平均可用天数13天,周环比减0.2天。全样本焦煤总库存2727.5万吨,环比减少39万吨。库存环比下降,供需缺口持续存在。随着粗钢压产政策的落地,压制原料价格,库存有望回升。

焦炭刚刚两轮提涨落地,但原料煤价格高,焦企仍处于盈亏边缘,再加上现部分钢厂因成本压力已提出降价300元/吨,焦企面临双重夹击的困境,当前铁水产量处高位,对焦炭需求形成支撑。目前国内疫情仍制约成材表现,从而对焦炭价格形成一定压制。同时,国内压产政策渐渐明晰,后期粗钢产量环比减量空间大,这将大大制约焦炭消费,后期供需平衡转变。因此,双焦采取中性策略看待。

■策略

焦炭方面:震荡为主

焦煤方面:震荡为主

跨品种:无

期现:无

期权:无

■风险

压产政策影响、疫情形势、下游采购意愿、货物发运情况、煤炭进出口政策等。

相关图表