动力煤当前处于用煤高峰旺季,由于南方降水较多,水电发力攀升,下游终端日耗增长动力不足。叠加政策压制,及期货流动性严重不足,因此我们建议观望为主。

核心观点

■市场分析

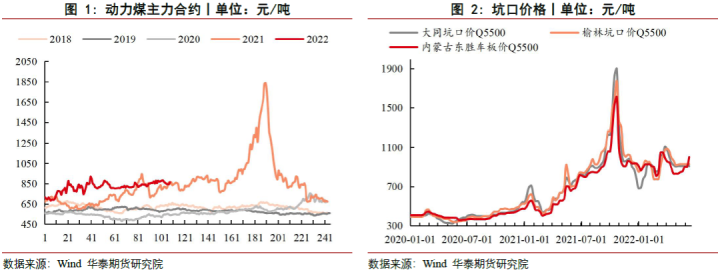

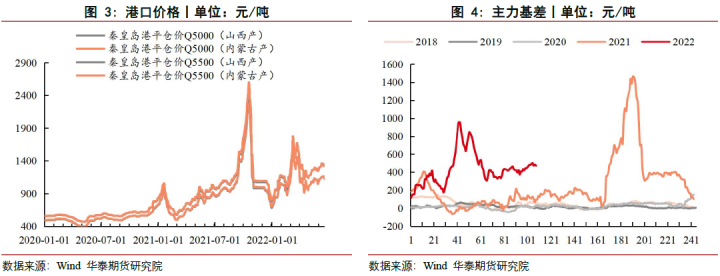

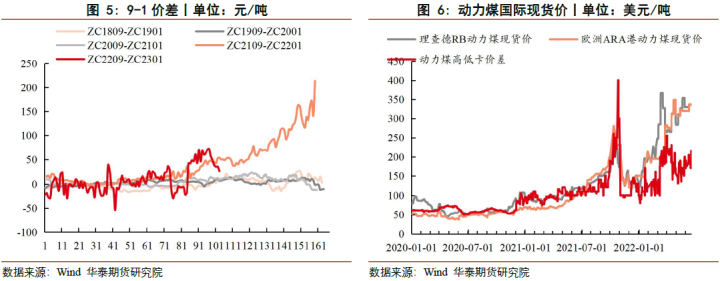

期货与现货价格:上周动力煤期货主力合约2209持续震荡行情,最终收于866元/吨,较之前一周跌1元/吨。现货价格指数方面,产地指数:榆林5800大卡指数910元,周环比持稳;鄂尔多斯5500大卡指数787元,周环比持稳;大同5500大卡指数912元,周环比持稳。港口指数:CCI进口4700指数1139,环比降1.7;CCI进口3800指数报787.7,环比降1.18。

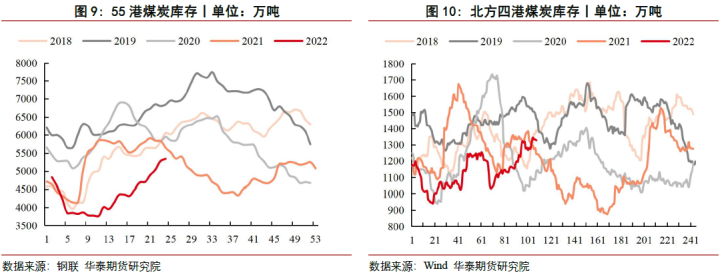

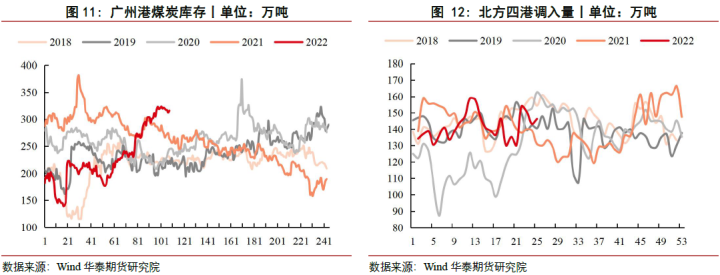

港口方面: 截至到6月17日,北方港口总库存为1332万吨,较上周增加57万吨。其中,秦皇岛煤炭库存485万吨,较上周减少20万吨;曹妃甸煤炭库存472万吨,较上周增加11万吨;京唐港库存167万吨,较上周增21万吨;黄骅港煤炭库存201万吨,较上周增40万吨。北方四港日均铁路调入量为143万吨/天,调入量较上周有所增加,港口库存持续累积。

电厂方面:截至到6月16日,沿海8省电厂电煤库存3059万吨,较上周增加12万吨,平均可用天数为18天。电厂日耗168万吨,较上周减少5万吨,本周日耗有所回落。供煤164万吨,较上周同期减少15万吨。

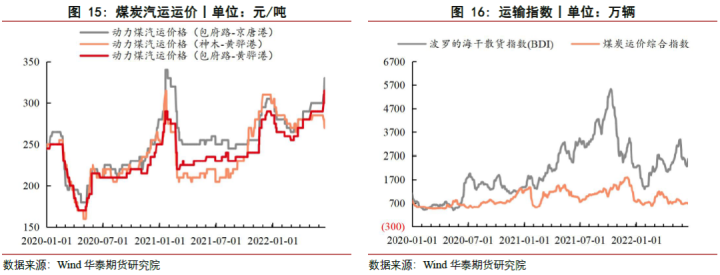

海运费:截止到6月17日,波罗的海干散货指数(BDI)报于2578点,本周指数开始止跌回升;截止到6月17日,海运煤炭运价指数(OCFI)报于744.30,指数持续低位运行。

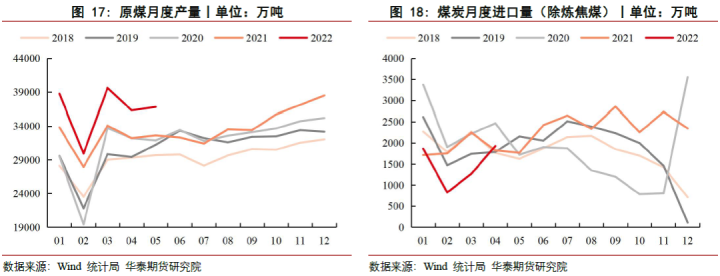

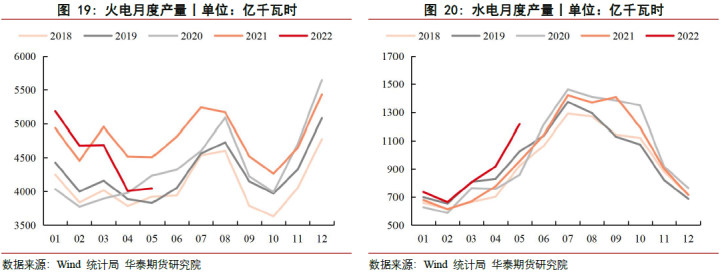

观点与逻辑:5月份全国原煤产量同比增加10.3%,日均产量1187万吨,进口煤炭2055万吨,同比下降2.3%。1-5月份全国社会用电量同比增2.5%,其中第一产业用电量同比增9.8%,城乡居民用电同比增8.1%。产地方面,坑口市场暂稳运行,产销良好,拉煤车较前期有所减少,多数煤矿以保供为主,市场可售资源有限。港口方面,本周发运成本持续提升,港口库存压力增大,沿海终端日耗回升乏力,下游观望情绪较浓。进口煤方面,国内终端库存较为充足,没有迫切补库需求,采购性价比高的低卡煤为主,市场整体维稳。综合来看,6月份产量持续攀升,下游库存压力增大,煤价上涨动力不足。本周南方地区降水增多,水电出力情况较好,燃煤电厂用煤量降低,终端日耗有所回落。期货盘面上由于流动性严重不足,因此我们建议中性观望。

■策略

单边:中性观望

期限:无

期权: 无

■风险

重点关注政策端带来的变化,煤矿的安全与环保检查,煤矿放假日期,煤炭进出口政策,资金的情绪,下游的日耗等。

相关图表