走势评级:动力煤:震荡

报告日期:2022年06月20日

★煤炭供需总量宽松,市场煤价为何依然偏强?

1-5月份以来的动力煤供需数据整体转向宽松。但秦皇岛5500K煤价今年始终维持在1100元/吨以上,6月初达到1300-1350元/吨。既然今年煤炭供应增速远大于需求,为何煤价依然偏强?围绕这个问题,本文首先回顾2021-2022年以来,煤炭产能、政策、价格形成机制和社会库存周期变化;并在新的价格机制前提下,测算市场煤价格的弹性。

★市场煤结构性偏强的三点原因:长协、高卡缺失、社会面补库

以全年煤炭需求2%测算,现有煤炭产能在90%开工率下,动力煤2022年预计过剩5000万吨。但动力煤市场价并未伴随着供需总量宽松而出现大幅回落。港口煤库存的累库幅度同样远不及煤炭总量供需差。供需总量和价格表现的不匹配主要由以下三点原因导致:第一,煤炭价格逐渐明确的量价双轨制,导致较多供应流向了电力长协,非电力部分供应量被动收缩;第二个原因在于煤质结构,政策增产仅要求绝对数量,导致低卡煤较多而高卡煤结构性紧张;第三个可能的原因在于全社会煤炭的补库周期支撑。

★日耗决定煤价启动时点,非电成本传导能力决定市场煤弹性

电力需求决定了整体煤炭启动时点,夏季和冬季极易造成短期上行风险。分别以水泥熟料、甲醇、电解铝、钢铁代表建材、煤化工、冶金等非电力行业,测算市场煤价格弹性。去年9-10月份期间,2000+元/吨的煤价几乎击穿所有下游成本。2022年以来,下游终端缓慢补库,抗原料波动能力提升。但非电力行业自身需求趋势性走弱,导致该部分能够接受的最高煤价上限重心下移。2022年3月,非电力最高可接受煤价上限理论测算值约1500元/吨,6月份降低至1300元/吨。考虑工业品年内需求难有起色,在不发生电力日耗超预期增长的前提下,我们预计市场煤价年内很难突破1500元/吨。

★风险提示:

政策调控,日耗大幅增长,海外能源价格变化。

报告全文

1、2022年煤炭供需总量宽松,为何市场煤价依然偏强?

1-5月份以来的动力煤供需数据显示,2022年以来煤炭供需整体转向宽松。1-5月份,全国累计生产原煤18.1亿吨,进口煤0.96亿吨,煤炭总供应量较去年同期增长11.5%。与此同时,火电需求维持弱势,5月份火电发电量同比下降3.3%,1-5月份累计发电量仅有0.5%。但价格方面,市场煤价并未出现持续性下跌。秦皇岛5500K煤价今年始终维持在1100元/吨以上,6月初达到1300-1350元/吨。

既然2022年煤炭供应增速远大于需求,为何煤价依然偏强?最突出的原因在于煤炭市场逐渐明确了量价双轨制,导致较多煤炭供应流向了电力长协,而非电力部分供应量被动收缩;5月份以来,随着发改委一系列煤炭价格监督明细落定,电厂长协煤履约率实质性提升,煤炭市场“电力—长协定量定价”+“非电力—市场煤”的价格双轨制落定。在此背景下,市场煤可以供应量政策性缩减,非电力行业需求和成本传导能力决定了市场煤价上限。

在此背景下,本文主要探讨两部分内容:一是,回顾2021-2022年以来,煤炭产能、政策、价格形成机制和库存周期变化;二是,在此价格机制前提下,测算市场煤价格的弹性。

1.1保供增产持续推进,动力煤供应总量转向宽松

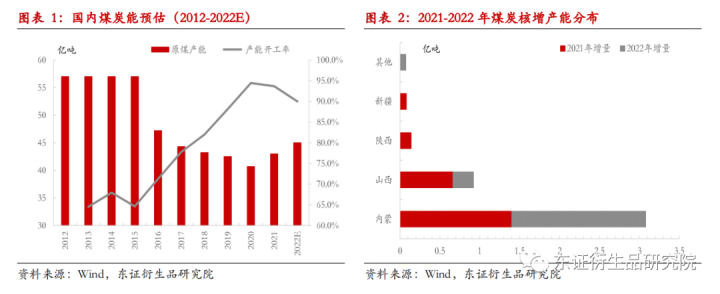

供应端, 2021年年中以来,国内政策持续积极推进煤炭保供增产,2021年四季度国内煤炭产能共增加2.3亿吨。其中,内蒙产能核增约1.4亿吨、山西约0.7亿吨。

2022年3月,国家发改委向相关省区、能源央企下发《关于成立工作专班推动煤炭增产增供有关工作的通知》,提出“主要产煤省区和中央企业全力挖潜扩能增供,年内再释放产能3亿吨/年以上,日产量达到1260万吨以上”的目标。按照该增产目标,预计2022年全国煤炭产能进一步增加2亿吨,其中内蒙1.7亿吨、山西0.3亿吨。

2021年,全国煤炭总产能43亿吨。考虑2022年进一步增产,完全达成后年末煤炭总产能有望达到45亿吨。若全年煤炭开工率能够维持在90%以上,对应全国煤炭产量约40亿吨,完全能够满足国内煤炭5%以内的需求增长。

实际情况来看,2022年以来煤炭供需持续宽松。1-4月份,全国煤炭原煤总产量12.9亿吨,同比增长11.1%。而全国规模以上电厂火电发电量累积18635亿千瓦时,累积同比下降1.8%。4-5月份以来,随着国内疫情反复,电力日耗同比一度下滑至-6%~-8%。北港库存自5月份以来累库斜率也在不断加快。

但从秦皇岛港口5500大卡现货价格来看,整体港口现货自去年年末跌至800元/吨后,2022年以来始终维持在1100元/吨以上。现货价格并未伴随着供需端持续宽松而出现大幅回落。港口煤炭显性库存4-5月份以来有所回升,但回升幅度同样远不及1-4月份的累计供需差。供需总量和价格表现的不匹配主要由以下三点原因导致。

第一,煤炭价格逐渐明确的量价双轨制,导致较多供应流向了电力长协,而非电力部分供应量被动收缩;第二个原因在于煤炭的供应结构性问题,政策增产仅要求绝对数量,导致低卡煤较多而高卡煤结构性紧张;第三个可能的原因在于全社会煤炭的补库周期支撑整体需求量。

1.2 5月份开始,煤价“双轨制”细则上正式确立

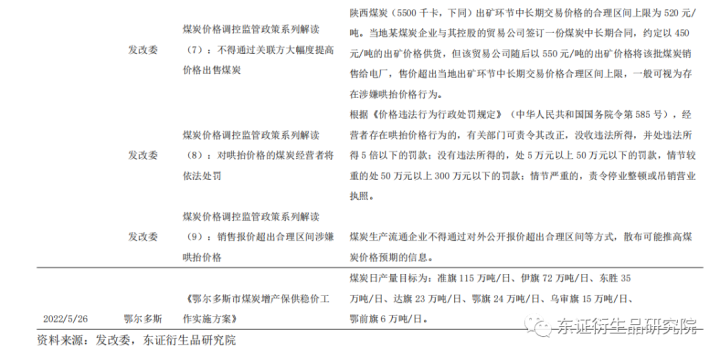

2022年以来,煤炭总量供需转向宽松,并在量、价层面明确了电厂需求长协、非电力需求市场化的双轨制机制。2021年10月,发改委指出,将充分运用《价格法》促进煤炭价格回归合理区间。根据《价格法》第三十条明确规定,当重要商品和服务价格显著上涨或者有可能显著上涨,国务院和省、自治区、直辖市人民政府可以对部分价格采取限定差价率或者利润率、规定限价、实行提价申报制度和调价备案制度等干预措施。2022年4月1日,《煤炭市场价格监测方案》和《煤炭生产成本调查方案》正式生效。

2022年5月份以来发改委发布的《煤炭价格调控监管政策系列解读系列》,对长协煤各贸易环节价格上限、长协煤隐性加价方式认定、非电力煤市场化等均做了政策细节补充。电力煤通过长协定量定价,非电力煤价格市场化双轨制就此明确。

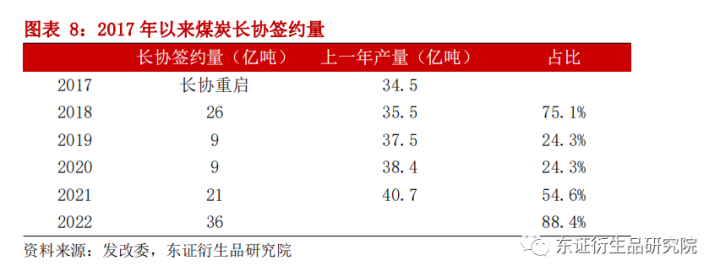

除价格明确区分外,长协兑现率5月份之后的大幅提升实质上落实了煤炭长协的有效性。2017年以来,煤炭与电厂等主要下游每年都会签订年度长协。2021年末-2022年初,煤炭长协共签订36亿吨,达到2021年煤炭总产量的89%,为2017年以来最高值。往年虽有长协签订,但并无强制性约束手段,兑现率不高。今年5月份以来,随着政策监管细则落地,煤炭长协兑现率实质上大幅提升。除电力等长协终端外,传统意义上的煤炭贸易商可采购资源量急速收缩。

1.3“保量”政策要求下,高卡煤结构性缺口仍然存在

相较于电力用煤对热值要求不高,化工、水泥煤等多要求煤炭热值在5500K以上。市场煤天然对高卡煤需求偏大,煤炭产量低卡煤多、高卡煤较少的现状加剧了市场煤结构性紧张。去年下半年开始保供增产以来,政策对煤炭产量仅有绝对量的考核,对品质并无要求。在追求量的要求下,部分煤矿也减少了洗选步骤,从而生产出更多的量但更差的煤质。

进口煤方面同样如此,2021年之前,沿海等电厂多进口印尼高卡煤用于混配。但随着近两年进口煤价格高企,印尼高卡煤逐渐流入日、韩和印度。进口煤整体煤质同样出现下降。

草根调研显示,现有港口煤炭库存结构中,大约比2021之前煤质卡数降低了5%-10%。煤炭的煤质卡数和日耗量为简单的线性关系。2021年6000kW及以上火电厂供电标准煤耗为302.5 g/kWh. 在假设耗煤系数不变的情况下,可用煤炭综合大卡每降低1%,对应实际消耗煤炭量增加1%。即,面对同样的发电量,现有日耗比2021年要高5%-10%。这使得一旦日耗增速加快,电厂煤炭降库幅度斜率超预期(例如2022年1-2月份)。

1.4 坑口以销定产,下游经历较长的社会库存重建

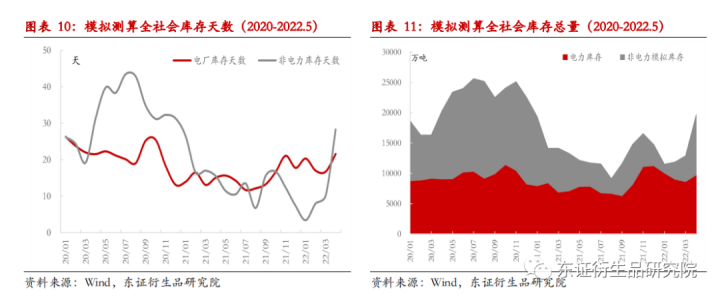

从港口资源来看,今年以来,整体港口现货资源始终处于库存总量偏低,价格坚挺的状态。但草根调研反馈,实际长协煤兑现率在5月份之前并不高。即,在5月份之前,双轨制对市场煤的供应挤占并不明显。导致现货煤炭偏强,显性库存不高的另一个潜在原因可能在于非电力终端的煤炭库存重建。

我们用煤炭供应-需求总量数据,剔除掉电力企业煤炭库存后,模拟非电力企业的原料煤库存变化。数据显示,2022年以来,非电力行业煤炭库存持续增加。2021年8月份,非电力行业煤炭平均库存约8天,4月份提高至28天左右。对化工、电解铝等行业部分企业的草根调研结果显示,与我们测算值结果一致。

2020年,非电力行业大约经历三季度左右的去库周期。简单推算,目前非电力行业已经处于补库尾声,全社会预计仍需要一个季度左右恢复到常规库存。在中间和终端库存量尚未恢复到常规库存之前,产业定价能力更多向上游和坑口倾斜。而上游煤炭端以销定产的流程特性(煤矿筒仓库容3-5天,库容压力不支持持续产>销),使得供应端能够根据需求灵活调节生产,进而难以出现持续顺畅的跌势。

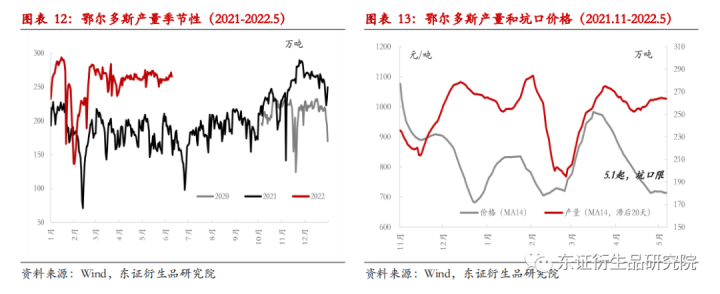

跟踪鄂尔多斯煤炭产量和价格数据可以看到,煤炭日产量数据与价格基本同步,且领先于坑口价格指数约20天。坑口库容受限,煤炭日产量可以几乎同步于需求数据。产量数据之所以领先于价格指标,可能因为采样样本不够和煤矿调价周期影响。5月1后,各地方煤矿坑口执行新的坑口长协,使得这一价格指标失效。相较于价格,直接采用产量数据或能更好的反映短期需求变化(终端需求+补库需求)。

2、长协煤优先保供,电力需求决定煤价启动时点

2.1 实际日耗偏低,但电厂在夏季高日耗预期下5月以来提前补库

现有煤炭供应机制下,煤炭产量首先满足电力等长协需求。电力需求为动力煤需求最大头,占所有煤炭需求总量的60%,是煤炭需求的重要基石。因此,电力等长协煤需求量决定了整体煤炭启动时点,市场煤决定了价格弹性。长协保供的特性保证了用电高峰不会重演去年夏季的紧张局面。

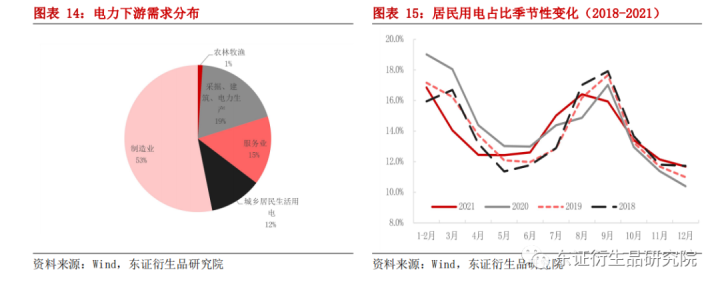

多篇学术研究表明,决定电力需求影响因素包括:经济增长(GDP等,趋势性)和气象因素(气温等,波动性,非线性)。全年电力需求中,仅有12%的需求来居民用电,15%源自服务业,73%来自工业。但居民用电量季节性波动较大。在冬季和夏季,居民用电能够达到全部用电总量的18%-20%。另一方面,随着风电、太阳能等新能源机组增加,火电作为调峰手段,被动受其他新能源发电量影响。

因此,从实际操作层面来看,火电需求量化预估难度较大。实际多跟踪CCTD主要省份日耗情况,并辅助气温和天气预报短暂主观预估。为应对可能的缺煤风险,2021年9月份开始,电厂端最低用煤天数同样受到政策约束。因此,火电需求影响因素除了当期日耗、未来1个月日耗预估、政策最低可用天数等。

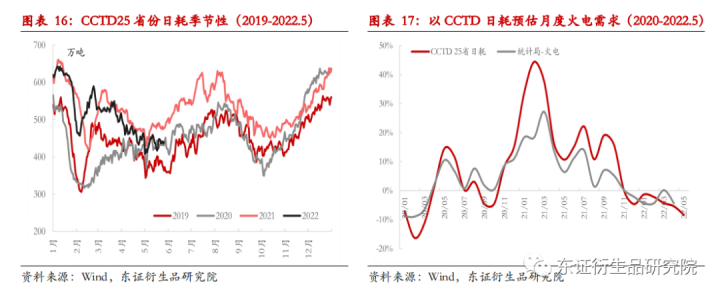

2022年5月份,CCTD25省份火电日耗量显示,受疫情和出口订单下滑影响,火电日耗累计较去年下滑8%。随着气温逐渐走高,以及6月初多地疫情好转带来的集中复工复产,电力需求6-7月份将持续回升。电厂提前补库动作下,市场煤供应阶段性收紧。

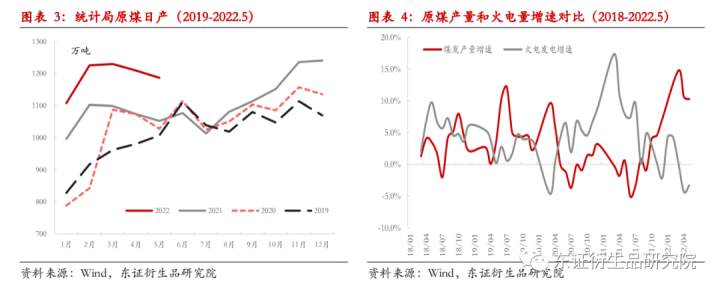

2.2保供核增产能集中内蒙,警惕旺季运力瓶颈

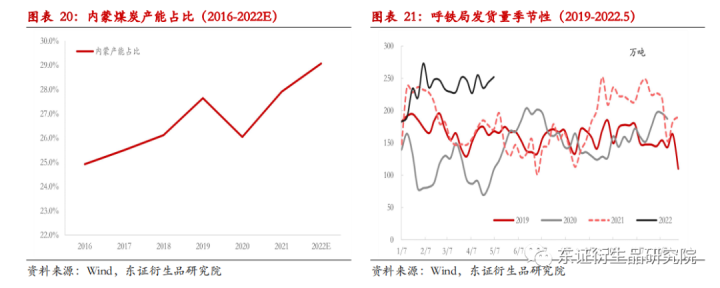

但需要警惕的是,2021-2022年期间,保供增量主要集中在内蒙鄂尔多斯。运力端在旺季能否配合供应端有效输出值得警惕。2021-2022年,增产产能、进口煤应急保障中长期合同补签大量依赖内蒙。由上往下任务拆解,全国煤炭日产要达到1260万吨,全年总量较2021年增加4.5亿吨。其中,内蒙古日产目标达到390万吨,较2021年全年增产1.6亿吨。内蒙的1.6亿吨增产产量几乎全部集中鄂尔多斯,鄂尔多斯2021年日均产量200万吨,2022年下半年产量目标要求达到290万吨。

以2021-2022年核增矿山推算,50%以上核增产能为内蒙露天矿。假设内蒙核增产能全部落地,2022年年末,内蒙煤炭产能预计将达到13.1亿吨,超过山西成为国内第一大产煤大省。内蒙产能占全国总产能比例,预计从2020年的26%,提高至2022年的29%。2021年,鄂尔多斯煤炭总产量约7.1亿吨,其中本地消化1.5亿吨,外运5.6亿吨(3.亿吨铁路,2.1亿吨公路)。假设鄂尔多斯地区产量按照计划落地,则2022年外运量将激增28%至7.2亿吨。

因此,内蒙,尤其是鄂尔多斯地区产量能否完全释放决定了增产目标实现比例。煤炭长协执行兑现率推进后,电厂普遍反馈火运运力紧张。受到疫情影响,煤炭运输更多依赖于火运。因此,在全国增产产量50%集中鄂尔多斯的政策背景下,运力或成为潜在约束。二季度以来,受天气和疫情影响,下游电厂库存持续回升。若7-8月份期间,电力日耗夏季超预期回升,是否发生运力短期瓶颈值得谨慎。

3

非电需求:成本传导能力决定市场煤上限

电力需求占煤炭总需求绝对大头,在短期产能端相对刚性的背景下,电力日耗和电厂补库节奏,决定了市场煤的可供应量。2022年以来,全市场依然在延续补库周期,整体终端库存尚未完全恢复至2021年之前的水平。市场煤可供应量不稳定,叠加全社会库存不高,使得市场煤价格呈现易涨难跌的态势。

但另一方面,与2021年不同的是,在经历1-2个季度的环比库存恢复后,非电力行业原料安全库存已经建立。在煤炭供需阶段性偏紧时,不太会出现了为了保生产而亏损保原料的景象。市场煤价格上限,更多取决于终端产品供需和生产利润情况。因此,本文的第二部分,将详细拆分非电力需求和用煤量,并通过跟踪下游生产利润测算市场煤的价格弹性。

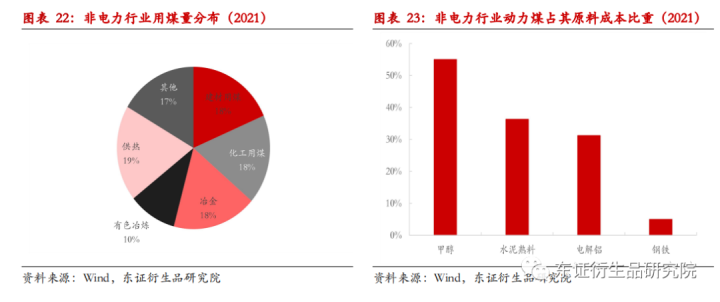

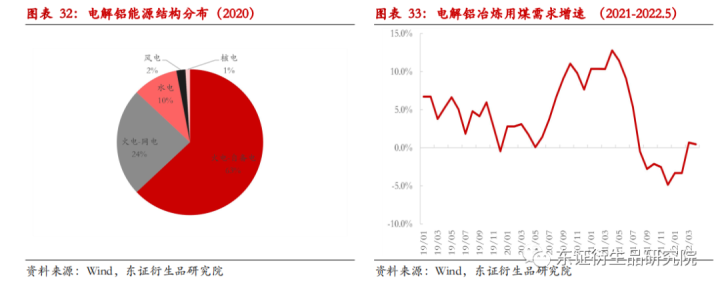

以2021年数据为例,全国动力煤需求总量约37亿吨,其中电力需求22.6亿吨,占比62%,非电力需求共14亿吨。非电力需求中,除3亿吨左右的供热耗煤外,其他11亿吨分布较散。其中,建材、煤化工、冶金等2021年用煤量约3亿吨左右,以电解铝为主的冶炼行业用煤量约1.6亿吨,民用及其他行业用煤量约2.6亿吨。

由于非电力需求非常分散,难以对其需求、库存和利润进行持续跟踪。本文以其细分行业内可连续跟踪的子行业为代表,跟踪其产量、利润和价格接受能力。

3.1建材行业:以水泥熟料为代表指标

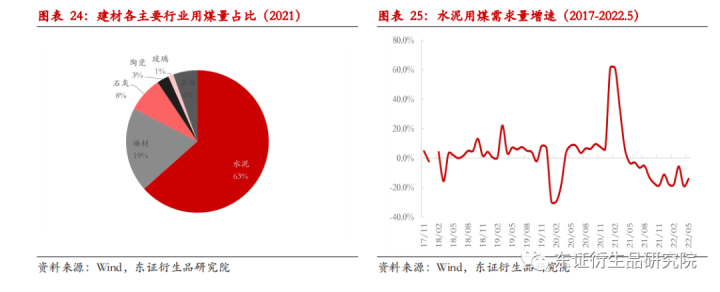

建材行业方面,主要用煤行业涉及水泥、瓷砖、墙体、玻璃、石灰等。其中,水泥用煤占建材用煤量的63%,而其他瓷砖、石灰等由于产量和开工数据不连续。我们这里直接采用水泥熟料用煤/63%折合全样本倒推。

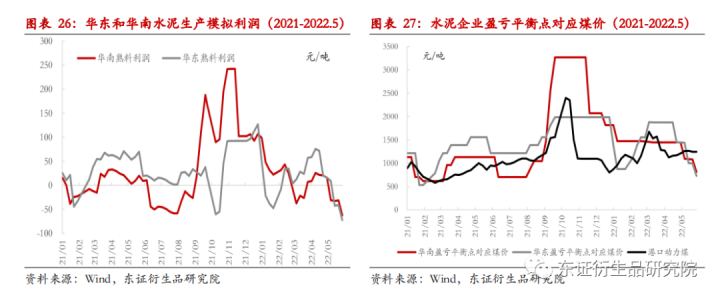

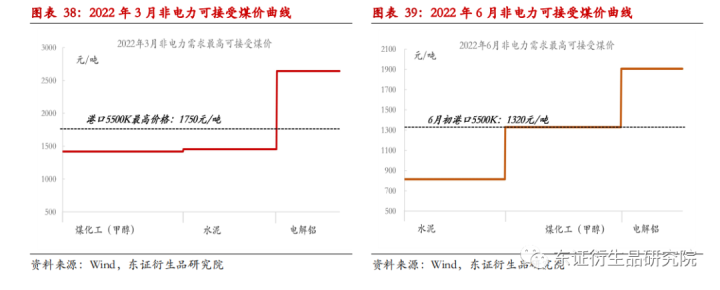

2022年以来,受制于地产需求拖累和疫情冲击,水泥需求量始终在-10%~-15%徘徊。华东、华南等主要消费地区,水泥熟料价格由年初的470元/吨和420元/吨持续下跌至360元/吨和350元/吨。对应维持盈亏平衡的最高煤炭上限,由2-3月份的1370元/吨下跌至6月初的800元/吨。即,5月末市场煤1200-1300元/吨的价格下,水泥熟料企业已经亏损50-60元/吨。

对比2021年9-10月份,尽管当时港口煤价一度高达2400元/吨,但当时华南水泥熟料价格最高触及550元/吨,对应最高煤炭上限达到3000元/吨。2022年以来,非电力需求持续疲态,企业主动降成品价去库存,导致其对煤价承接能力逐渐减弱。

3.2煤化工行业:以甲醇为代表指标

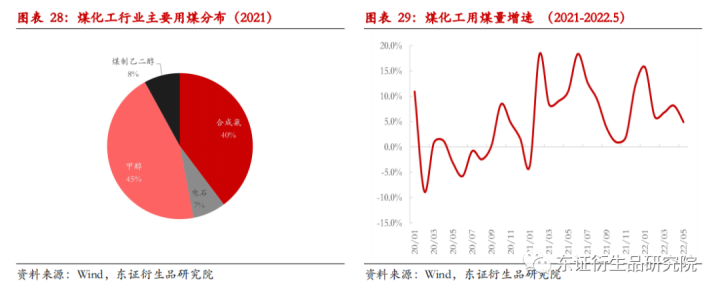

煤化工同样是非电力端的用煤大户。但煤化工整体较为分散,且工艺、终端产品分化较大,难以对整体产业链利润情况进行综合描述。根据2021年产销数据,煤化工行业中用煤主要集中在甲醇、合成氨、电石和煤制烯烃。其中,甲醇最为重要的中介产品,其煤价传导能力在产业链中最为重要。因此,本文简单以甲醇行业产量和利润跟踪煤化工行业的可接受的煤价上限。

相较于建材等其他行业需求疲软,煤化工用煤量2021-2022年以来持续维持正增长。以甲醇、合成氨、电石和煤制烯烃耗煤系数测算,2021年煤化工总需求约3亿吨,同比增长7.3%。2022年1-5月份,煤化工用煤量继续增长约8%。

价格弹性方面,除去年9-10月份期间,煤价2000+以上一度导致甲醇大幅亏损外。2021年以来,甲醇行业整体维持小幅盈利。2022年3月份,甲醇华东地区价格年度最高3300元/吨,对应最高可接受煤价上限1550元/吨。6月初,甲醇华东地区价格在2800元/吨,对应最高煤价上限1320元/吨,与实际港口动力煤价相当。

3.3有色冶炼行业:以电解铝为指标

电解铝为用电大户,每一吨电解铝需要使用13500kWh电能。而电解铝的其他原料例如氧化铝等长期产量过剩、价格低迷。因此,电费成本几乎决定了电解铝的生产总成本。现有电解铝产能中,约63%为自备电厂,这部分用煤需求被划分为有色冶炼。

2021年,受电力产能和疫情限制,电解铝置换产能投产暂缓。2021年电解铝产量3851万吨,自备电厂部分对应用煤需求1.56亿吨,同比2020年增长4.5%。2022年1-4月份电解铝产量较去年同期小幅下降1.4%。

盈利方面,电解铝行业近2年因全球能源紧张,整体产能受限,短盈利持续保持在1000元/吨以上高位。高盈利下,电解铝行业对煤价边际容忍度极高。以自备电厂盈利估算,2021年以来,仅在2021年9-10月份煤价一度突破2000元/吨时,自备电铝厂才出现亏损。2022年以来,电解铝价格维持在20000元/吨附近,对应最高市场煤可接受价格在1900元/吨左右。

3.4黑色冶炼行业:以钢铁代表指标

冶金用煤主要包括烧结和喷吹,我们这里以生铁产量大致测算冶金用煤量。2021年全年,钢厂用冶金煤共2.8亿吨,较2020年下降3.7%。考虑终端房地产、制造业等面临趋势性下滑,叠加“粗钢产量平控”等限产政策。生铁产量大概率在2020年已经见顶,未来将持续小幅下降。2022年以来,生铁生产略有恢复,1-4月份产量同比下降约5%。但下游持续疲弱,钢材价格弱稳,钢厂利润自5月中下旬以来转向小幅亏损。

价格弹性方面,由于喷吹和烧结用煤占所有钢厂原料成本比重较低,单独测算对动力煤的价格承接弹性意义不大。这里仅对其用煤量和钢厂生产利润进行梳理。

3.5非电力最高煤价可接受成本曲线有所下移

综上,我们对非电力企业用煤量和其生产利润进行综合描绘,以检验市场煤上涨的上方压力。其中,水泥等建材和煤化工,由于煤炭成本占其总量成本比重高,产品盈利微薄,对煤价原料最为敏感。电解铝等有色冶炼电力成本占比较高,但由于盈利丰厚,处于煤价接受能力的最右侧;而钢厂等黑色冶炼行业,煤炭能源占比较低,其价格对其实际生产需求敏感度变化不大。

我们根据主要非电力下游产量和利润情况,以月度级别跟踪不同非电力下游盈亏平衡时可接受的最高煤价上限。可以看到,随着地产、制造业、出口等终端需求走弱,非电力行业可接受的最高煤价上限有所下移。2022年3月,甲醇、水泥等可接受煤价上限约1500元/吨,当月港口煤价最高1750元/吨,月平均价约1750元/吨;2022年6月初,水泥熟料价格大幅下调,对应盈亏平衡点可接受煤价上限不到900元/吨。甲醇对应煤价上限下移至1300元/吨。月初港口5500K市场煤价在1300-1350元/吨,下游接受能力不高。

期货圈认为本文主要探讨两个问题。一是,在煤炭供应持续宽松,需求增速下滑的格局下,为何市场煤价年内以来维持坚挺。二是,在市场煤总体偏紧的现状下,市场煤价上方弹性如何。

导致市场煤价易涨难跌的主要原因有三个:1)、煤炭价格逐渐明确的量价双轨制,导致较多供应流向了电力长协,而非电力部分供应量被动收缩;2)、煤炭的供应结构性问题,政策增产仅要求绝对数量,导致低卡煤较多而高卡煤结构性紧张;3)全社会煤炭的补库周期支撑整体需求量。

市场煤价格弹性取决于非电力需求的承接能力。我们分别以水泥熟料、甲醇、电解铝、钢铁代表建材、煤化工、冶金等行业。整体来看,去年9-10月份期间,2000+元/吨以上煤价几乎击穿所有下游成本线。2022年以来,非电力行业终端需求疲弱,导致其能够接受的最高煤价上限重心下移。3月,非电力最高可接受煤价上限约1500元/吨,6月份降低至1300元/吨。考虑工业品年内需求难有起色,在不发生电力日耗超预期增长的前提下,我们预计市场煤价年内很难突破1500元/吨。

长期来看,随着煤炭总量供需持续宽松,下游终端完成隐性补库后主动调节能力加强。预计煤价上方弹性会愈发受到压制。短期来看,当前煤价上行支撑在于电厂迎峰度夏补库,7-8月份实际进入夏季后走势如何取决于届时的真实日耗。另一方面,6月份以来,部分坑口煤价再次超过政策上限,政策调控风险同样需要警惕。