玻璃纯碱品种:玻璃库存维持高位,房地产恢复较为缓慢,短期消费未见好转,缺乏上涨动力;纯碱库存持续去化,受益于光伏新增装机持续超预期以及纯碱出口量的增加,中期易涨难跌,短期需密切关注浮法玻璃冷修及疫情影响。

核心观点

■市场分析

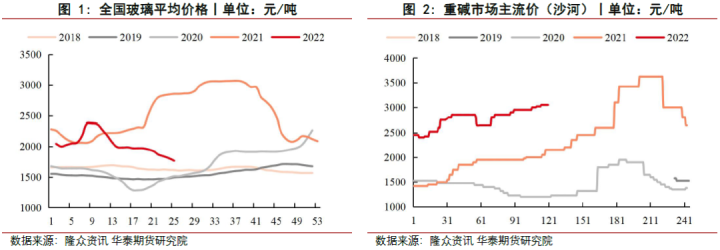

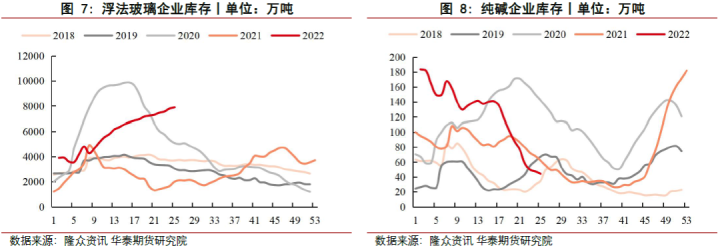

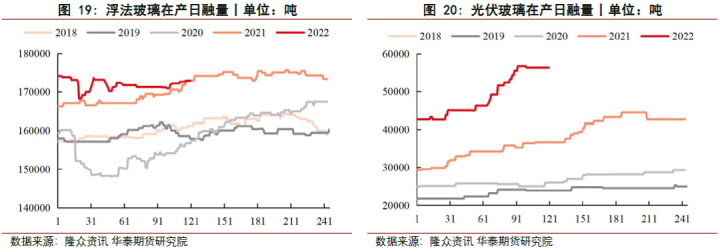

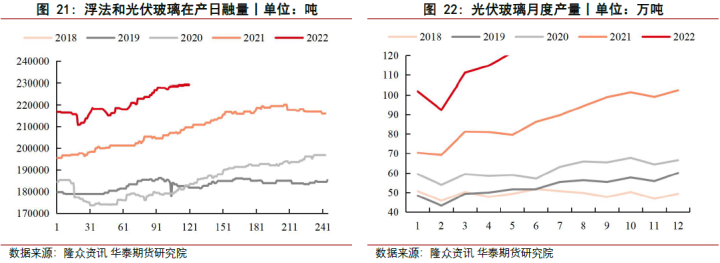

玻璃方面,上周玻璃2209合约震荡下行,收盘价为1702元/吨,下跌71元/吨,跌幅4%。现货方面,国内浮法玻璃市场现货价格延续下跌趋势,周均价1792元/吨,环比下降1.91%,同比下降37.06%;供应方面,浮法玻璃企业开工率为87.88%,产能利用率为88.08%,环比提升0.12个百分点;需求方面,上周沙河市场出货整体趋好,大部分企业库存有所降低。华东区域现货价格有所下滑,但未能刺激下游的需求。华中地区部分企业选择让利促销,但终端市场未见正反馈。华南地区受持续降雨影响,企业整体出货偏弱。另外西南、西北端产销一般,库存有所增加,整体稳定;库存方面,截至6月16号,全国浮法玻璃样本企业总库存7884.4万重箱,环比上涨1.26%,上周库存涨幅环比有所降低,但企业库存压力仍然较大。整体来看,玻璃当下仍处于高库存,弱需求的阶段,局部地区加工企业订单略有好转,但南方雨季对需求形成较大的拖累,且短期房地产需求也未见明显好转,后期仍需重点关注疫情发展进程以及房地产恢复的进度,短期震荡思路对待。

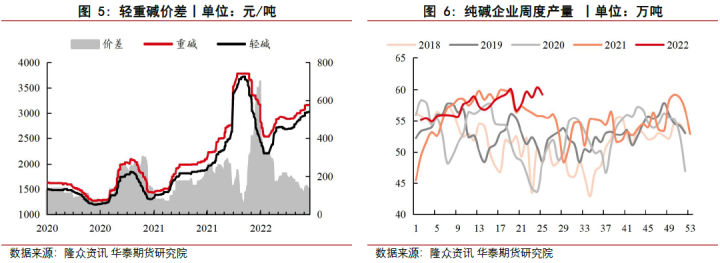

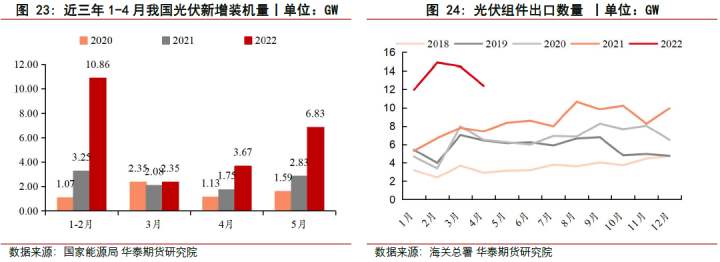

纯碱方面,上周纯碱2209合约震荡下行,收盘价为2887元/吨,环比下跌137元/吨,跌幅4.53%。现货方面,国内纯碱市场与上周持平,价格表现坚挺;供应方面,上周纯碱整体开工率为90.08%,环比下调1.71%,上周纯碱产量59.23万吨,降幅1.87%,江苏昆山装置停车检修,江苏实联也计划本月下旬启动检修,总体开工率有所下降;库存方面,国内纯碱厂家总库存44.16万吨,环比减少3.09万吨,降幅为6.54%,库存延续去化,企业整体产销平衡;需求方面,延续稳定态势,下游按需采购居多,下游利润薄弱,对高价有所抵触,贸易商持谨慎态度。整体来看,供给相对稳定,需求端下游光伏新增装机持续超预期,光伏玻璃龙头为提前抢占市场份额,正加快扩产节奏,但浮法玻璃需求仍未见明显好转,短期需密切关注浮法玻璃冷修及疫情影响,预计短期市场延续震荡偏强运行。

■策略

玻璃方面:短期中性,待疫情和地产好转

纯碱方面:中性偏多

■风险

地产及宏观经济改善情况、疫情及俄乌战争外围影响、玻璃产线突发冷修等。

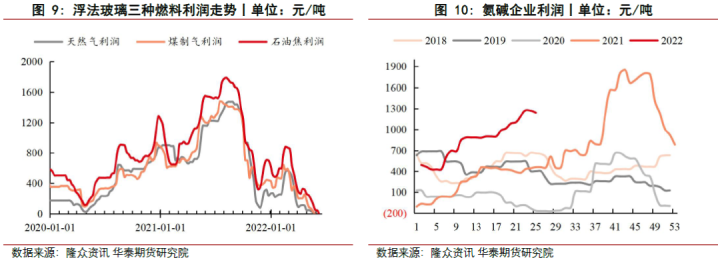

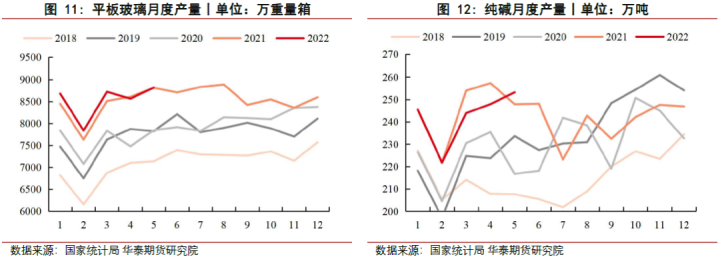

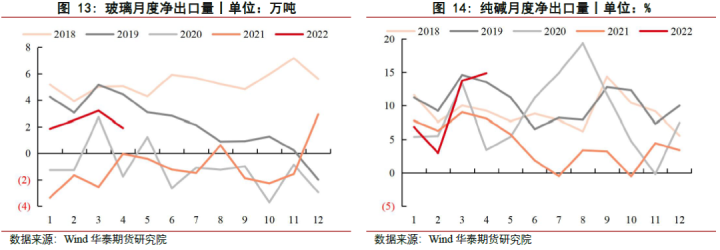

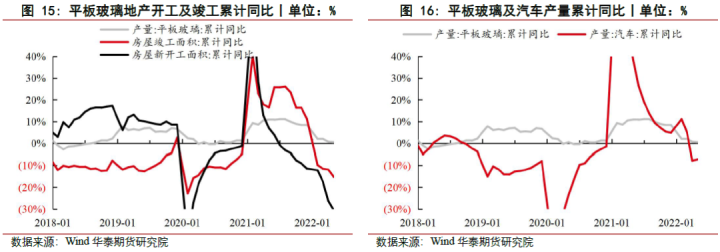

相关图表