2022年展望:

1)供应方面:

长期:①东南亚棕榈油气候性增产预期下调(马来因外来短缺预期与去年持平、印尼预计增产200-300万吨);②乌克兰新作葵籽产量约1034万吨,较去年减产约620万吨,但配合旧作库存出口的恢复,预计22/23年度葵籽供应可满足市场需求。③预计全球菜籽22/23年产量将达到4365万吨,同比增长13.5%,接近2018年的高点。

短期:①印尼政策对出口仍有限制;②马来外劳恢复不及预期,产量持续受损;③东南亚拉尼娜延后,引发暴雨问题配合收果不及时或引发印尼、马来减产;④加菜籽播种进度偏慢,产量或存在下调可能。

2)需求方面:

食品需求:①印度因疫情恢复消费增量5.6%,后期受高价抑制的消费量在60-90万之间;②国内1-2月受高价抑制消费量在65万吨左右。

生柴需求:①马来B20存在60-80万吨棕榈油需求增量;②巴西生柴调整掺混,存在50-100万吨的豆油需求缩量;

综上,在东南亚增产预期短期难以兑现,乌克兰葵油预期减产,及南美大豆减产对豆油供应影响尚不明确的情况下,供给端的预期增长并不能完全覆盖需求的潜在增量。虽然复产预期有所显现,但仍需通过高价格抑制消费后,供需才能达到紧平衡,全球油脂显性库存暂时无法出现100万吨以上的恢复,预计油脂价格维持二季度维持高位震荡。

01 |

2022年一季度油脂行情回顾 |

1.1 2021年棕榈油行情回顾-由劳动力引发的供给危机

1)单边行情:俄乌战争助力原油强化油脂价格;印尼出口政策的反复变动,引发棕榈油价格剧烈波动,在4月末出口禁令的驱动下一度涨至新高;而后,因出口限制与产量恢复的共同作用下,印尼棕榈油库容压力激增,使得出口需求迫在眉睫。随着近期出口放开与欧洲生柴政策不确定性的提高,棕榈油价格出现快速回落。

2)价差行情:三大油脂价格结构由前期的供应最紧张的棕榈油领涨,后逐渐在顶部震荡中转变为:菜油>豆油>棕榈油的正序排位,棕榈油由前期的上涨驱动逐渐向着下跌驱动的方向转变。若棕榈油一旦开始领跌,三大油脂价格结构的正序排列之后,整个油脂出现转市的迹象。

02 |

棕榈油产地的难解难分 |

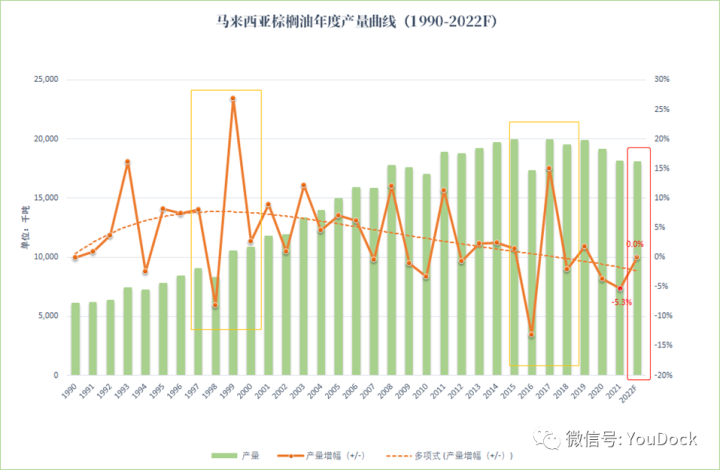

2.1 马来:受制于外劳,原复产预期或将落空

-

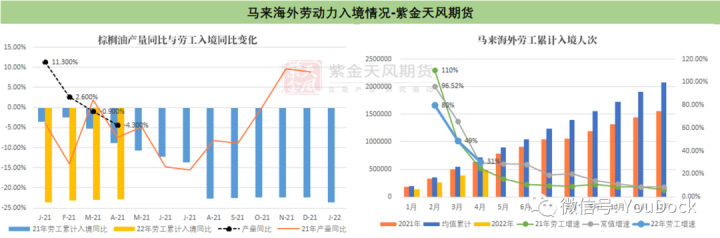

今年早期市场预期的2022年马来棕榈油110万吨(6%增幅)的增产预期,可能将会在外劳短缺与拉尼娜引发的降水过多的综合影响下落空。

-

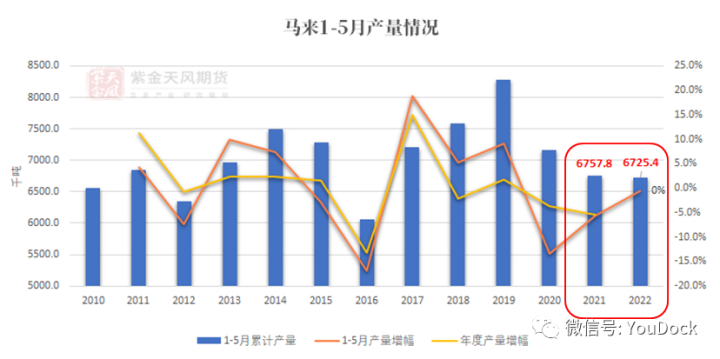

2022年1-5月马来棕榈油累计产量与2021年基本持平,并没有表现出现明显的增产迹象。由于马来外劳问题自去年7月开始爆发,若2022年下半年外劳问题得不到有效缓解,且天气情况相似的情况下,预计产量将与去年同期保持一致,全年产量预期仅在1810万吨左右。

2.2 印尼:创纪录产量的可能性

-

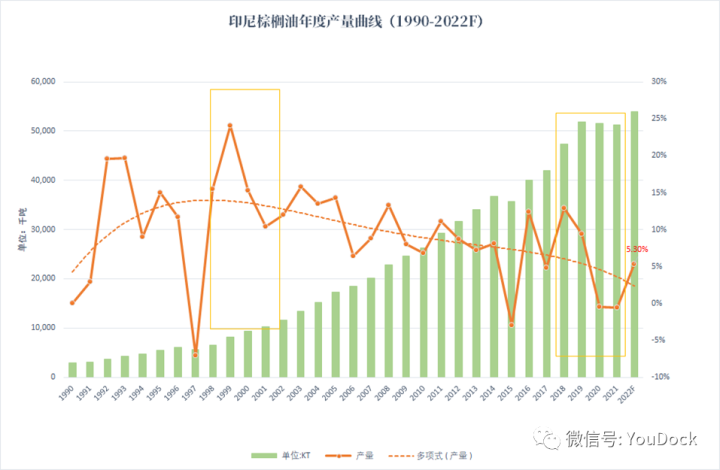

今年早期印尼棕榈油协会(Gakpi)预计2022年印尼产量增幅为5%,预计年产量接近5386万吨。

-

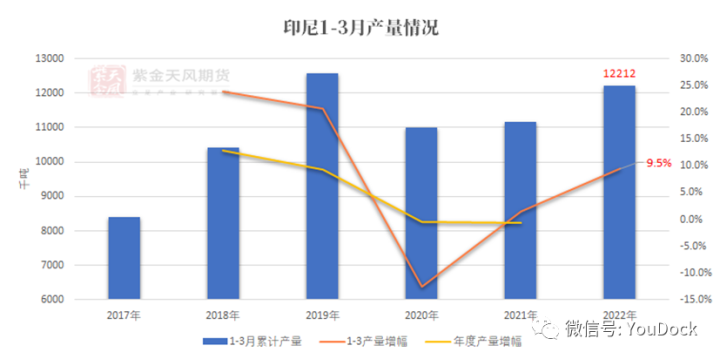

2022年1-3月印尼棕榈油累计产量约1221万吨,同比增幅接近9.5%,表现出较强的增产迹象,且据印尼部分棕榈园预估22年产量增幅将达到10-15%之间。因此就从目前情况来看,印尼22年增产5%以上的可能性极大。

-

唯二可能导致后续产量下滑的因素:一、6月开始的过度降水可能会导致一定的减产;二、限制出口后引发的烂果问题。(因素一我们将在后面的天气部分进行讨论)

2.3 劳动力:外劳入境关键点增速未达标

-

据外电5月30日消息,马来西亚棕榈油协会(MPOA)预计,到年底将有5.2万名来自外国的务工人员进入马来西亚,但警告称这对该国棕榈油产量复苏而言似乎有些为时已晚。而印尼近期在劳工入境马来的问题上出现了一定的摇摆,马来后期劳力恢复可能存在较大隐患。

-

据马来西亚全国总商会2021年10月提供的调查数据,仅种植业据估计就缺少约7.5万名劳动力。2021年初,马来西亚政府批准3.2万名外国劳工返回马来西亚种植行业,但是由于疫情升级,政府暂时搁置计划。就目前数据来看截止到4月,PLKS协议入境缺少约14.5万名劳工,自去年10月开始的劳工引进计划从数据层面来看仅是计划并未实际落地,导致目前预计种植业外劳缺少在8-10万之间。

2.4 马来外劳:预计下半年外劳对产量的限幅预估

-

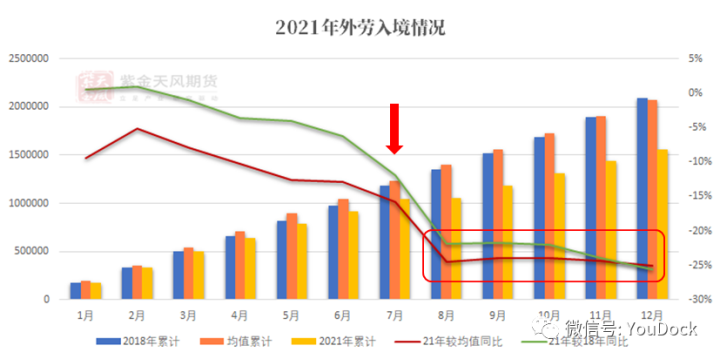

回顾外劳问题,去年7月开始马来PLKS显示的外劳入境人次便开始因疫情问题出现迅速下滑。截止2021年底,入境人次较往年均值同比长期维持在-20%至-25%之间。而从今年开始,PLKS的入境人次较往年均值同比维持在-30%之间。因此可以看出,从去年7月开始外劳问题从数据层面便没有出现任何的缓解迹象。

-

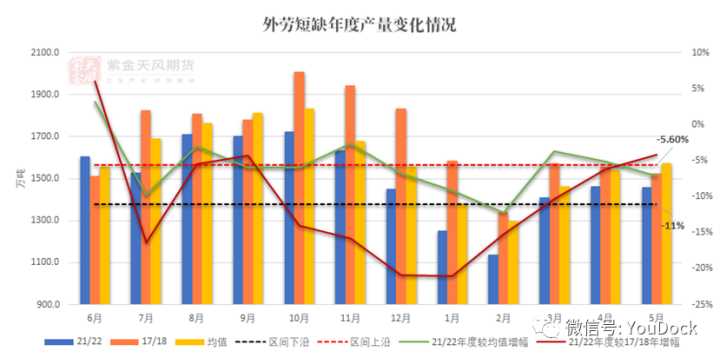

利用21/22年度6-5月(外劳断缺周期)的产量情况,与往年均值以及与天气情况较为相似的17/18年度做比较,可以看出外劳断缺对产量的影响幅度的-5.6%至-11%之间,并表现出丰产季影响低,歉产季影响高的特点。

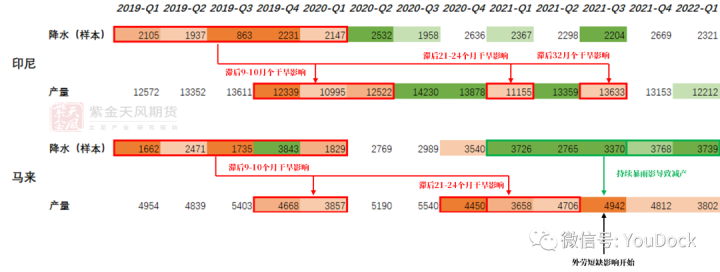

2.5 天气:降水因素对产量的影响路径

2.6 天气:降水预期对马来&印尼的产量影响

-

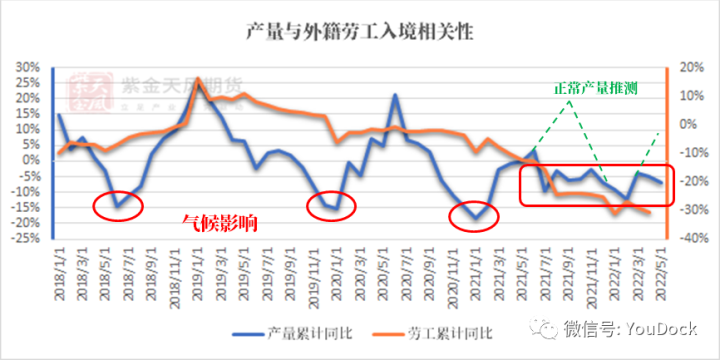

从2020年二季度开始,在受到IOD负相位与拉尼娜的交替影响下,2020-2021年间东南亚棕榈油产区的降水持续偏高。且就2022年1-5月的累计降水数据来看,从去年8月开始的拉尼娜使得东南亚尤其是马来的累计降水创下历史新高,

因此马来西亚的棕榈油产量从去年一季度开始便一直受困于降水过多而减产。 -

原本预计将在5月末回归正常区间的NINO系数,也被延后至8月。因此目前6月与即将到来的7月仍将有降水过多的预期。

-

对于马来而言,由于去年同期因IOD负相位导致雨水过多,且降水偏离也与去年同期较为接近,且外劳情况几乎相同因此预计三季度产量与去年同期基本一致。

-

对印尼而言,1-5月的降水偏高幅度并不大,但截止到目前6月的降水似乎严重偏多,至于其对产量的影响我们在下一章进行探讨。

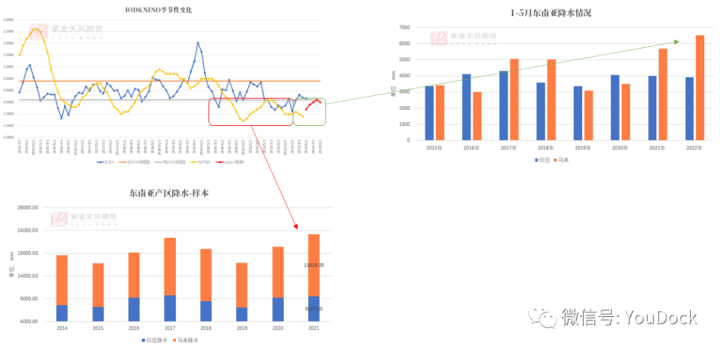

2.7 天气:降水预期对马来&印尼的产量影响

-

从历史降水偏离度来看,目前印尼面临的6月降水过多的情况,似乎部分地区(苏门答腊)可以与2020年7-10月由拉尼娜引发的强降水相媲美。

-

由于降水过多带来的减产效是即时性的,从2020年7-10月的累计产量情况来看,并没有看出明显的印尼因降水过多导致减产,反而2020年7-10月暴雨期间的累计产量是历史同期最高的;而且将2020年各月产量与均值做对比也很难看出,在强降水期间逐月产量有缩减幅度。因此或许是印尼与马来某些本质上的区别,似乎强降水导致减产的问题在印尼的表现并不强。但出口不畅导致无法及时收果而使果子因降水腐坏而引发的减产也需要警惕。

-

但是以谨慎的态度进行推算,我们以2021年下半年的产量(9-11月由于干旱滞后减产),与2022年上半年的产量相叠加计算,预计2022年印尼产量也将达到5230-5300万吨之间,增产幅度在2%-3%之间。

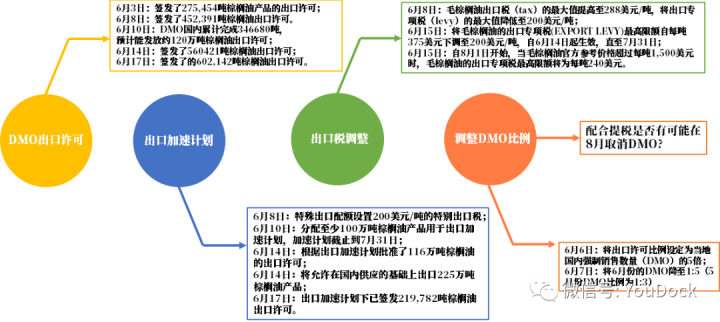

2.8 印尼:出口解禁后,政策调整路径——促进出口

2.9 印尼:再度调整出口关税

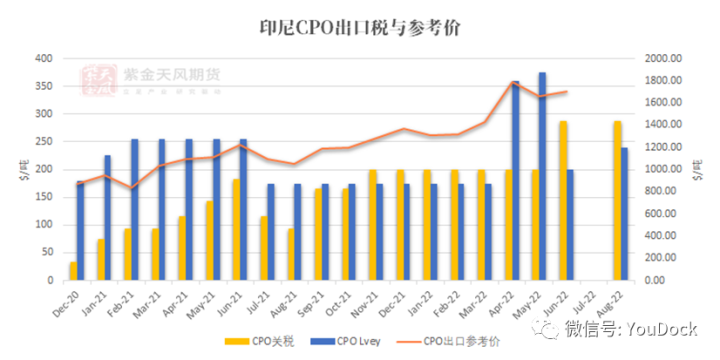

-

印尼贸易部官员:将毛棕榈油出口税(tax)的最大值提高至288美元/吨,将出口专项税(levy)的最大值降低至200美元/吨。此次调整旨在加速棕榈油出口。

-

据外电消息,根据印尼财政部在其网站上发布的一项法令,印尼已修订棕榈油出口税规则,当CPO参考价高于1500 美元/吨时,毛棕榈油出口关税(tax)从此前200美元/ 吨上调至最高288美元/ 吨。将毛棕榈油的出口专项税(EXPORT

LEVY)最高限额自每吨375美元下调至200美元/吨,自6月14日起生效,直至7月31日; -

自8月1日开始,当毛棕榈油官方参考价格超过每吨1,500美元时,毛棕榈油的出口专项税最高限额将为每吨240美元。

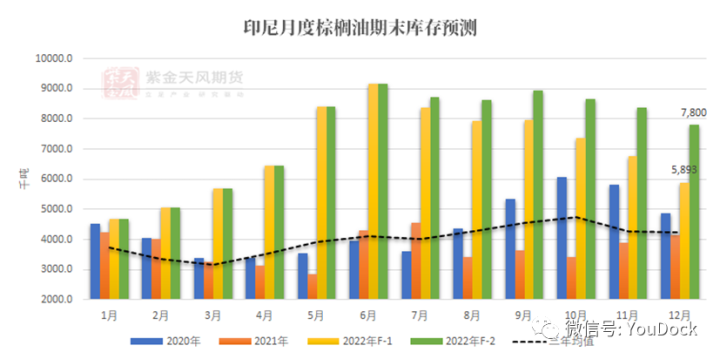

2.10 东南亚:印尼高库存该如何消化

-

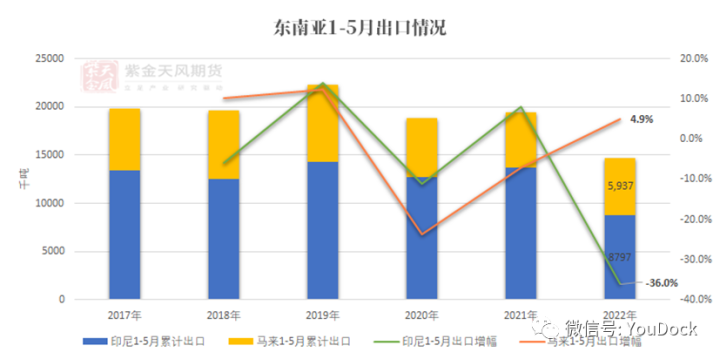

因出口限制问题,印尼1-5月累计出口量预计仅在880万吨左右,同比下降36%,这也使得马来的出口有所增加。按目前DMO与各个加速出口计划来看,22年上半年预计印尼将累计出口1150万吨左右的棕榈油制品。

-

假设印尼年增产5%成立,若想使22年期末库存降至600万吨以下,则在计算国内200万吨储备油的情况下,印尼需要在下半年出口约2000万吨左右的棕榈油制品,同比增幅约15%。(上图2022年F-1)

-

否则以历年下半年的出口均值推导,印尼期末库存预计还将维持在780万吨左右。(上图2022年F-2)。当然印尼在某月突然增加250-300万吨的出口也将有效缓解国内库存。

03 |

菜系、葵系情况 |

3.1 乌克兰:葵籽播种面积超预期增加

-

据乌克兰农业政策部介绍,截至6月16日,乌克兰农户春耕播种完毕。综合来看,乌克兰农民种植了1340万公顷的春季作物,占前期预测面积的95%。尤其是春小麦和大豆的播种面积与2021年相比保持不变。葵花籽播种面积同比略有下降,并保持在较高水平。玉米种植面积从2021年的550万公顷减少至464万公顷。

-

重点来看葵籽播种情况,目前最新数据显示乌克兰新作葵籽种植面积约为470万吨公顷,相较之前市场预期的420万公顷增长了11%,如果以2.2吨每公顷的单产来计算,预期将提高约110万吨的葵籽供应预期,整体新作葵籽供应约为1034万吨。但是相较正常年份还有较大差距,因面积与单产下调的葵籽产量约在450万吨左右。

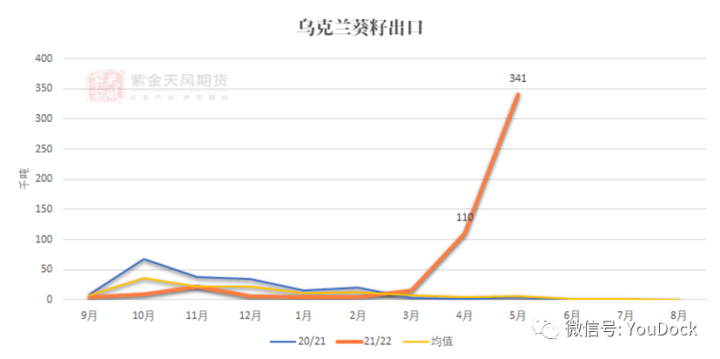

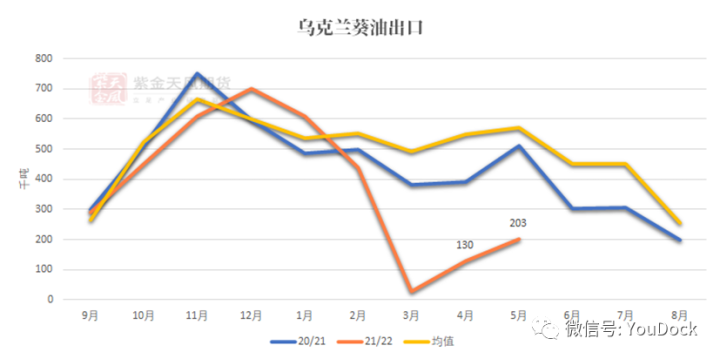

3.2 乌克兰:葵油出口正在向葵籽转移

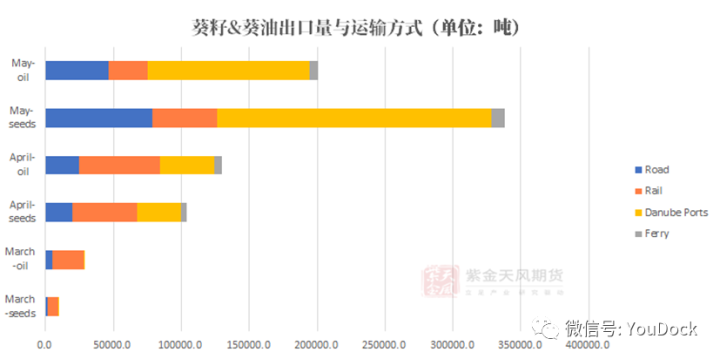

-

根据乌克兰海关数据显示,截止至5月乌克兰已累计出口葵籽约34万吨,较上月增长近210%,以创下历史单月最大值。由于乌克兰境内葵油压榨受战争影响,导致出口由葵油向葵籽倾斜,但就目前的葵籽月度出口量折算至葵油在13.6万吨左右,加上目前仍有的每月20万吨左右的葵油出口,累计葵油出口在33.6万吨左右;约为往年均值出口量的60%左右。

-

值得注意的是,目前乌克兰出口运输途径正在发生改变,5月的葵籽运输途径已经由4月的37%上升至59%。乌克兰对外出口的物流途径正在表现出较高的多样性,以及海运的可行性。

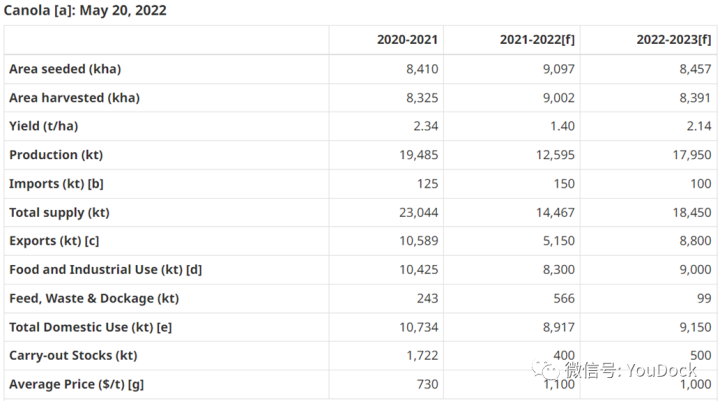

3.3 加拿大:新作菜籽产量预期下调

-

根据加拿大统计局的播种意向调查,2022-23年,油菜籽播种面积预计将减少7%,至 850 万公顷

,因为农民在去年夏天的干旱之后转向风险较低的作物。收获面积预计为 840万公顷,而单产预计为2.14吨/公顷,而去年为1.4吨/公顷。 -

加拿大西部油菜籽的产量很大程度上取决于水分;目前的天气图显示,马尼托巴省的土壤湿度高于正常水平,萨斯喀彻温省的土壤湿度正常,阿尔伯塔省的大部分地区低于正常水平。一般来说,大草原主要种植油菜的北半部的土壤条件较为湿润,而南半部的土壤条件较为干燥。

-

产量预计将上升至1795万吨,但该产量预估低于前期市场预估的1900万吨,预期供应减少约110万吨;主要的产量预估下调是因单产期望的下调引起的,且目前部分产区菜籽播种进度较为落后,但相对的天气情况还算不错,因此后期单产依旧存在上调的潜力。

-

随着国内供应反弹,加拿大油菜籽的使用量预计将恢复,出口量将增长约71%至880万吨,而国内压榨量预计将从去年的830万吨增至900万吨。预计执行库存将增加25%至仍然非常紧张的50万吨,库销比接近3%。菜籽价格预计将跌至1000 美元/吨,较 2021-22年的创纪录高点下降约10%。如果实现,这将是有记录以来的第二高油菜籽价格。

3.4 全球菜籽:产量存在恢复预期

-

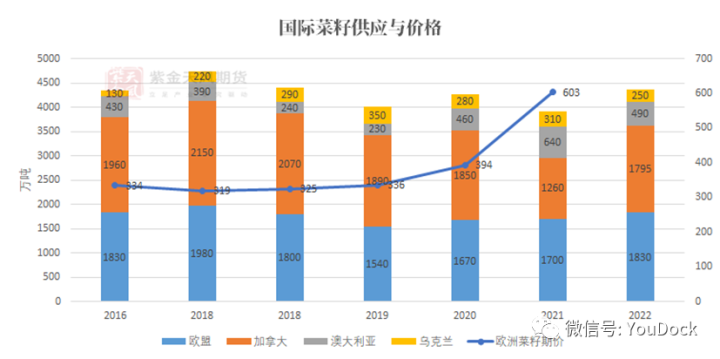

欧盟新作菜籽产量预期将增加。初步估计产量为1830万吨,比去年增长8%。因此,预计进口量将从去年的490万吨降至400万吨,在一定程度上缓解了来自欧盟的进口需求。

-

加拿大在去年遭受干旱困扰之后,加统计局估计22/23年度播种面积为2090万英亩,同比下降7%。然而,近期农业部对新作菜籽单产进行下调算,预计加拿大新作菜籽产量约为1790万吨。

-

乌克兰产量和出口:APK预测乌克兰菜籽产量约为250万吨,比去年下降19%;UkrAgroConsult 预测乌克兰的产量为290万吨,比去年下降6%,出口量为270吨,比去年下降1%。对于乌克兰的预估市场分歧较大,鉴于目前的情况,乌克兰菜籽的供应仍存在极大的不确定性,因此预估应更偏保守。

-

澳大利亚产量和出口:尽管澳菜籽新作要到2022年底才能上市,但澳大利亚农业局(ABARES)估计22/23年的产量和出口分别为490万吨和400万吨,较21/22年分别下降22% 和17%。

-

上述所有这些信息意味着,目前估计全球菜籽的主要供给地区22/23年产量将达到4365万吨,同比增长13.5%,产量接近2018年的高点。

04 |

需求端 |

4.1 印度:毛豆油、葵油关税调整

-

近5年以来印尼毛豆油年度平均进口量在300-400万吨之间;毛葵油的年度平均进口量在200-250万吨之前,从数量来看200万吨的毛豆油专项配额可以被完全使用。毛葵油的进口可能还是要看黑海问题最终的走向,后期若黑海问题持续无法解决,则毛葵油免税配额将不会造成太大的影响。

-

价格方面,单以目前印度的进口油脂关税参考价来推算,此减免的5%的关税实际会减少约90-100美元的进口税费,在降低进口成本的同时缩减了其与毛棕油之间的价差。

-

预计此次关税调整将在短内利好国际豆油价格,拉高国际豆棕价差,但后续实际的进口情况还应依据价格变动趋于动态平衡。

4.2 印度:毛豆油、葵油关税调整

-

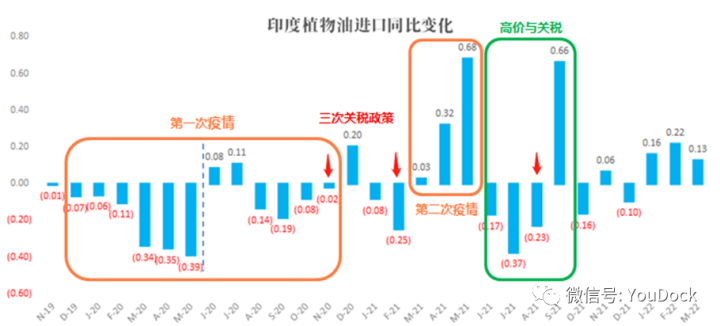

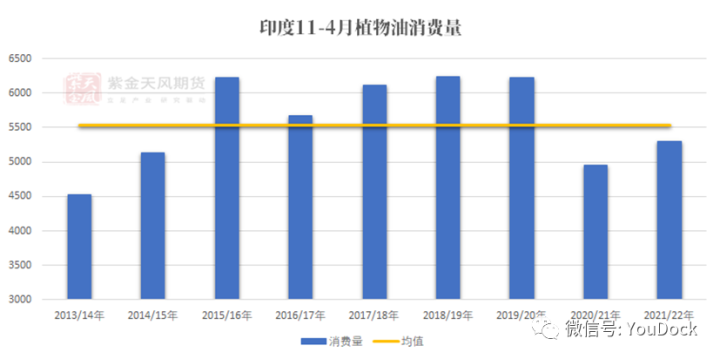

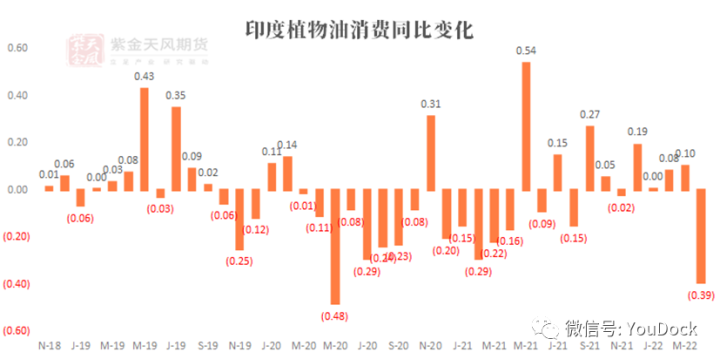

回顾去年和前年,从19年末开始印度油脂消费一直困于疫情与高价的阴影之中,整体消费走势出现明显的节日性增量与非节日性缩量,例如每年5月的开斋节与11月的排灯节等都是消费大节,因此在疫情期间也表现出明显的增量。

-

从总体上来看,21年印度的植物油消费较20年下滑4.8%,考虑的21年因为疫情已有的5.6%的消费下滑,22年印度的消费较往年正常年份未来约有100-140万吨的增量预期,若假设2022年仅恢复至2020年疫情时的水平,则也将近有65万吨左右的增量预期。若与18/19年之前的年度消费进行比较,则预计存在170-200万吨的预期消费增量。

-

从11月至2月印度国内油脂消费已同比增长24.3万吨,增幅5.6%;若与正常年份相比印度国内消费仍存在30-45万吨的缺口,该部分缺口或因消费受高价格抑制,为潜在的需求增量。

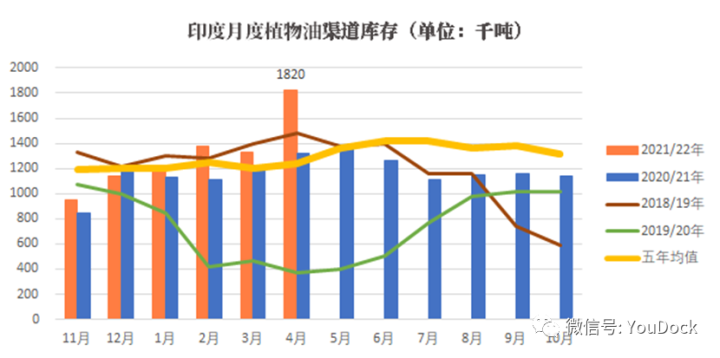

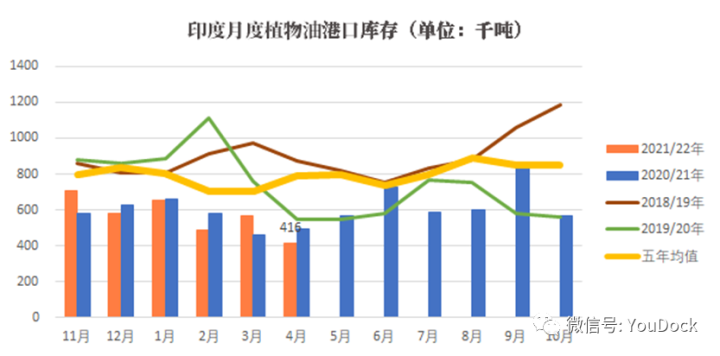

4.3 印度:港口与渠道库存的严重分化

-

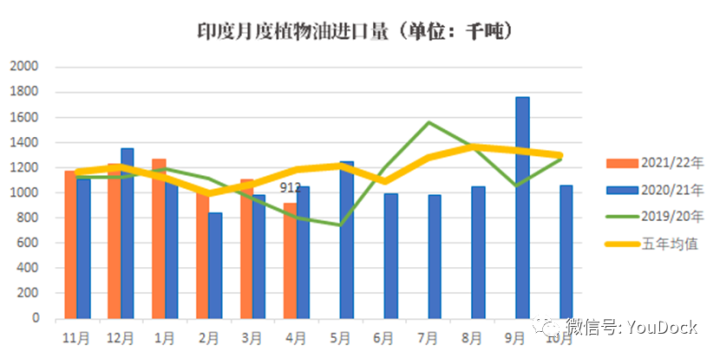

4月印度总油脂进口91.3万吨,环减17%,同减13%;其中棕榈油进口57.3万吨,同比下降17%,豆油进口27.3万吨,同比增长89%,葵油进口仅5.4万吨为历史最低。

-

值得注意的是,印度对3月渠道库存进行修正,由153万吨下调至133万吨,这个调整直接导致了印度4月油脂消费下滑约50%至56.6万吨,不过据估计印度4月油脂消费约91.2万吨,调整的库存数据应均摊至先前月份消费之中。

-

从2月开始印度渠道库存便与港口库存出现了明显的分化,前期印度的库存限制政策就4月近182万吨的超高渠道库存来看并未起到效果。隐性库存的不断增加,以及国内消费的日益压缩,将可能导致后期印度对油脂需求的疲软。

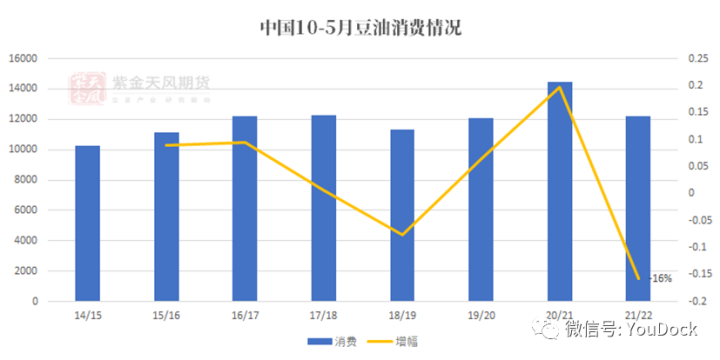

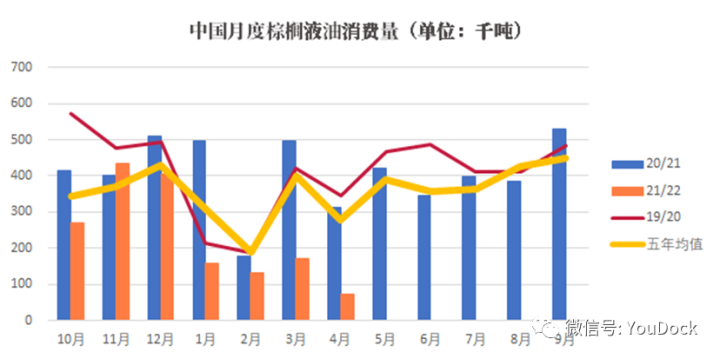

4.4 中国:预计21/22年度油脂消费大幅下滑

-

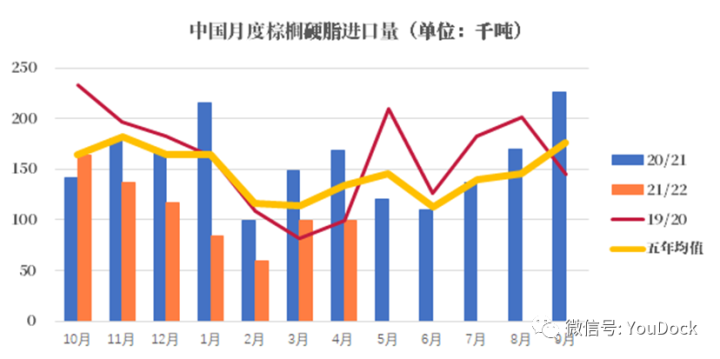

21/22年度由于受到高价格对消费的持续抑制(以棕榈油最为明显),21/22年度10-4月期间,国内棕榈油液油消费仅165万吨,同比下降41%;硬脂进口仅76万吨,同比下滑32%。

-

同时在3月之后国内疫情的反复发作,导致的餐饮消费的迅速下滑,使得我国食用植物油消费出现了近年的首次大幅下滑。豆油10-4月累计消费仅1220万吨,同比下滑16%,为历年来首次出现的大幅下滑情况。

-

预计 2021/22年度我国食用植物油消费3902万吨,较上年度的4262万吨大降360万吨和8.45%。

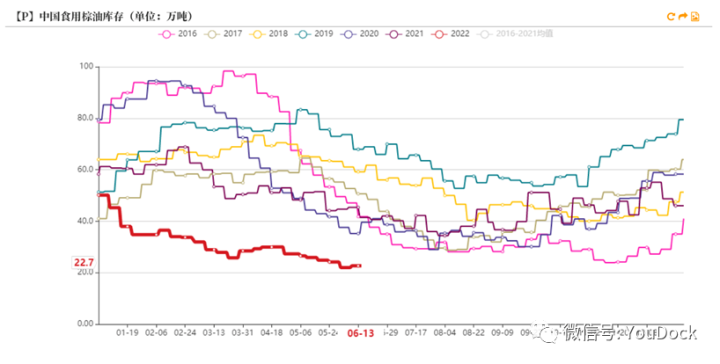

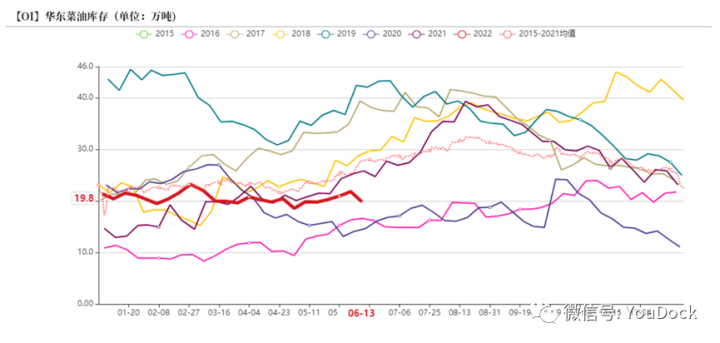

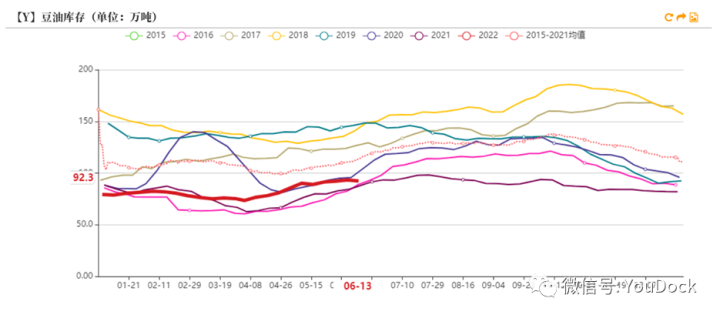

4.5 中国:国内油脂库存情况

05 |

全球生物柴油对油脂需求的影响路径 |

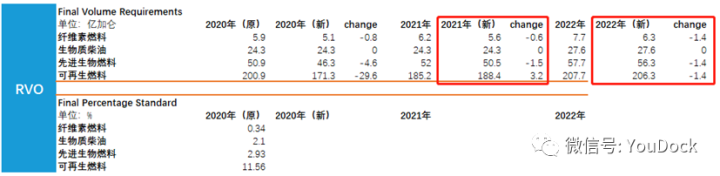

5.1 RVO未调整生柴需求

-

6月3日美国公布了新一年的掺混任务要求,其中下调了2021年与2022年纤维素燃料的使用量,并提升了2021年可再生燃料(D6)的义务要求。在报告公布前一周,市场因担心新年度掺混任务的下调,而导致的Rins价格与LCFS碳排价格的回落。目前看来,仅下调纤维素燃料的义务要求,据推测可能是由于该生产流程或使用方面仍存在问题,使得产业无法有效完成掺混义务。

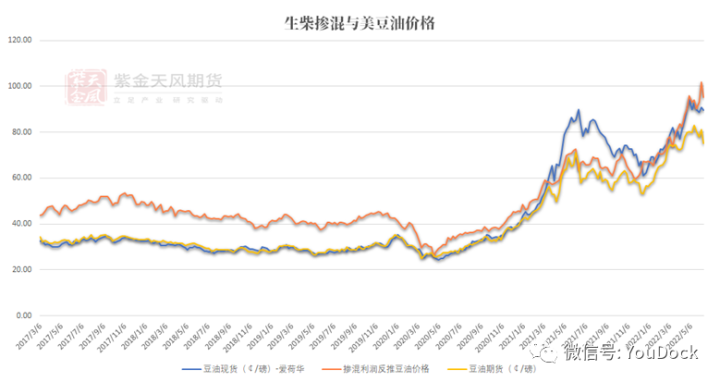

-

结合之前拒绝小额炼厂豁免、增加燃料乙醇的使用,以及本次维持生柴掺混任务不变的情况来看,无疑体现了美国在生柴推行方面的决心。且截止6月13日,从生柴掺混利润反推的美豆油现货价格与目前爱荷华地区的美豆油现货价格来看,由于美柴油价格的不断走高,两者仍保持在90美分以上的高位。

-

随着上周末原油价格的快速回落,可能在短期导致掺混利润的大幅下滑,但长远来看若高原油价格的问题无法有效解决,生柴需求对美豆油价格的支撑依旧是实打实的。

5.2 欧洲:加速淘汰棕榈油和豆油制生物燃料

-

据欧盟生物能源公司报道,欧洲议会环境委员会(ENVI)已经投票通过,将基于农作物的生物燃料限制在用于交通运输中的生物燃料总使用量的一半以下,并在2023年前逐步淘汰基于棕榈和大豆的生物燃料。欧洲理事会也在考虑对RED进行修正,议会和理事会的意见需要最终达成一致,预计最早在今年晚些时候达成。

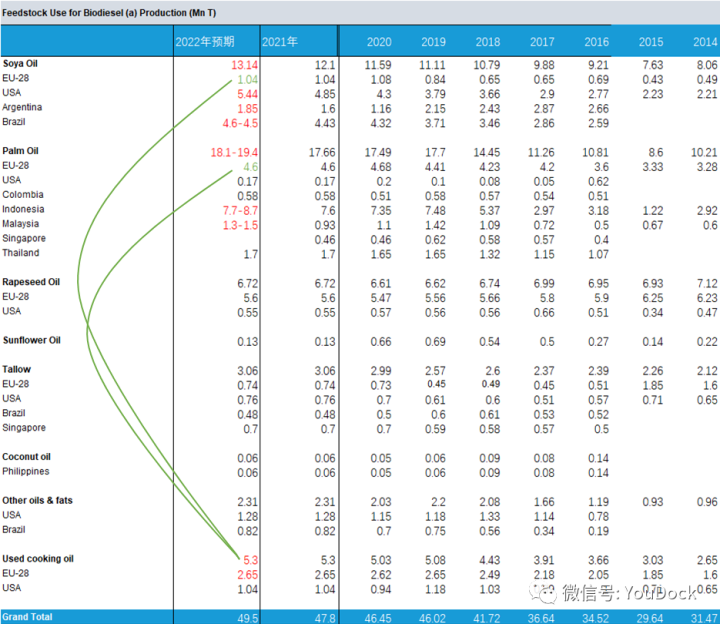

此处分为两个部分进行讨论(ps:油世界的棕榈油消费偏高,USDA为250-260万吨):

-

方案一:若欧盟仅考虑本地区内不使用棕榈油与豆油作为原料生产生柴,则棕榈油需求预计减少260万吨左右(USDA数据),豆油需求预计减少100万吨左右(USDA数据);或棕榈油需求预计减少460万吨左右(Oil

World数据),豆油需求预计减少100万吨左右(Oil

World数据); -

方案二:若欧盟考虑本地区内不使用棕榈油与豆油作为原料生产生柴以外,同时限制以棕榈油、豆油为原料的生柴的进口,则棕榈油需求预计减少320万吨左右(USDA数据),豆油需求预计减少200万吨左右(USDA数据);或棕榈油需求预计减少520万吨左右(Oil

World数据),豆油需求预计减少200万吨左右(Oil

World数据)。 -

当然考虑到目前欧盟一些国家已经不在使用豆油与棕榈油制的生柴了,实际的需求降幅可能会低于上述提到的量,尤其是豆油的需求降幅可能更小。且政策变动中提到的50%的植物基限制,对于目前四油69%的用量占比来看,后续淘汰豆棕油之后菜油和葵油在生柴产量中的占比约为45%,提升空间同样不大。

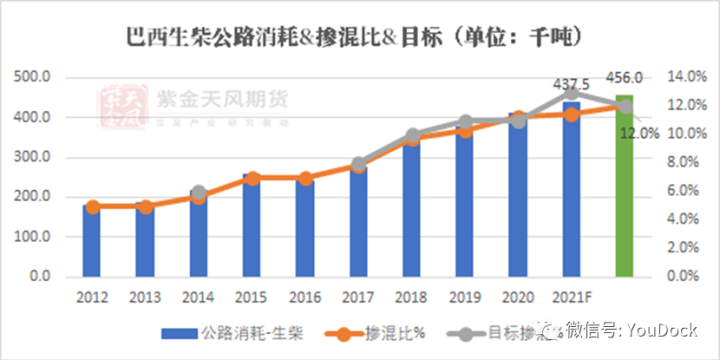

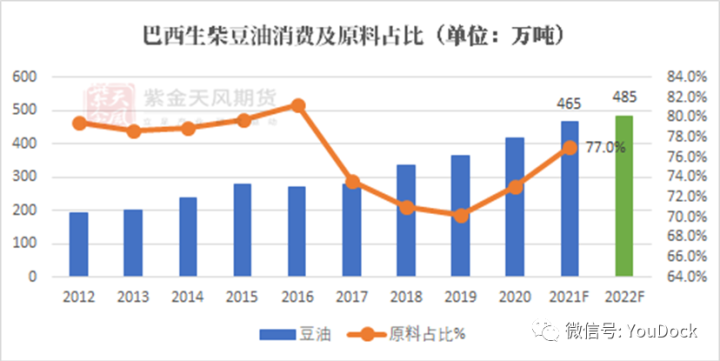

5.3 巴西:掺混比例的调整预期

-

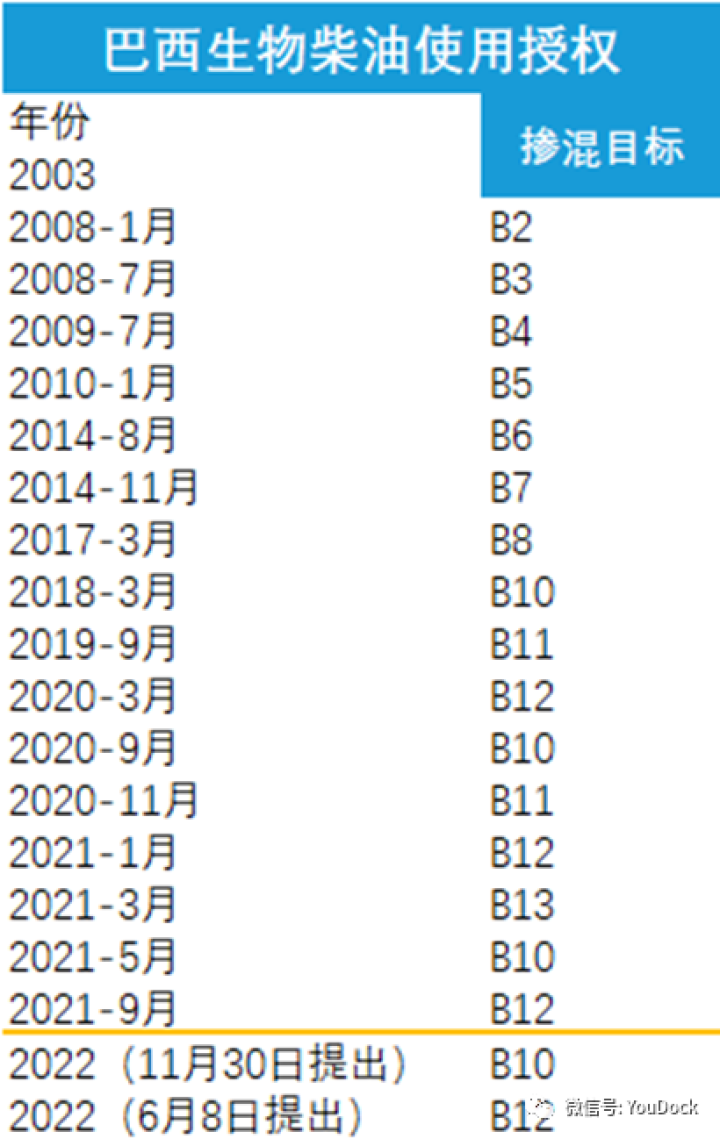

去年11月29日巴西国家能源政策委员会周一在一份声明中表示,决定在2022年全年将生物燃料在柴油中的最低含量维持在10%。去年9月由于大豆价格上涨,其将最低生物燃料含量要求从之前的13%降至10%。

-

预期豆油消费将在2021年基础上下降52-101万吨。

-

今年6月7日西行业协会呼吁将2022年下半年的生物柴油强制掺混比例从目前的10%(B10)提高到12%(B12),以便将燃料进口需求减少近7%。

-

预期豆油消费将在2021年基础上增加20万吨左右。

5.4 阿根廷:阶段性上调掺混比例

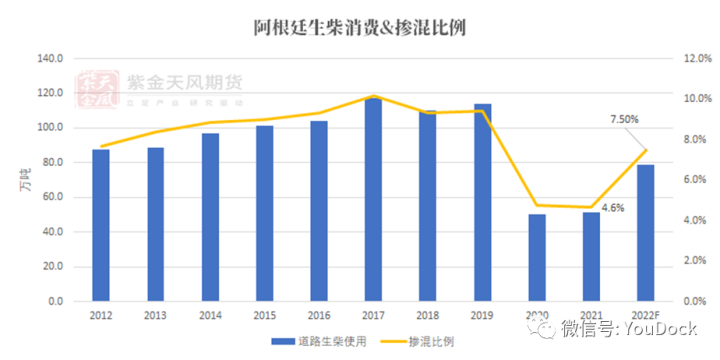

-

根据6月15日阿根廷经济部的一份声明中称,由于阿根廷柴油燃料供给的短缺,阿根廷将在未来60天内临时将柴油中的生物柴油比例由5%提高至12.5%,在60天到期后,添加比例将永久保持在5%-7.5%之间。

-

自2020年开始阿根廷道路运输中的实际生物柴油占比保持在4.5%-5%之间,年度的生物柴油消耗约在50万吨左右,平均每月消费约4.4万吨;若将掺混比例提升至12.5%,则每月生柴消费将提高到11万吨左右,综合来看两个月将增加约13万吨的生柴需求,且阿根廷生柴几乎以豆油为原料,则对豆油的需求增量在15万吨左右。

-

若到8月15日以后,阿根廷将整体掺混提高至7.5%则预计2022年阿根廷将消费生柴约74.5万吨,折豆油约84万吨,较去年增加约25万吨的豆油消费。

5.5 马来:年底实施B20的计划

-

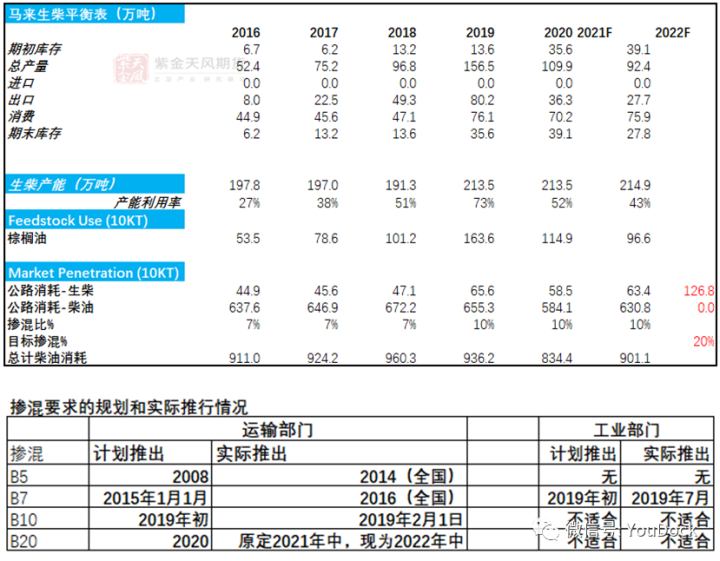

通过USDA-FAS给出的马来生物柴油数据进行推导可以看到,2021年马来生物产量接近92.4万吨,基本完全以毛棕榈油为原料约消耗96.6万吨。目前马来西亚实行的掺混任务为2019年制定实施的B10计划,从USDA给出的掺混量来看近三年的完成度较高,2021年预计公路用生物柴油消耗为63.4万吨,折换成消耗棕榈油约69万吨。

-

在2022年1月5日时,马来棕榈油协会预计将在2022年年底强制实行实行B20的生物柴油标准。

-

若按消息中称的在2022年完全实现B20计划,按目前的掺混比例提升至20%,则公路用生物柴油的量将提高一倍至126.8万吨,折换消耗棕榈油约137.8万吨,预计2022年马来国内棕榈油消费约增加约63万吨;若以明年马来的道路运输恢复至疫情前来算则棕榈油的需求将增加约80万吨。占马来棕榈油年产量的3.5%-4%,马来国内棕榈油总需求将提高18-22%。目前马来西亚的生物柴油总产能约215万吨,产能利用率仅43%,完全可以覆盖B20计划所需的量。

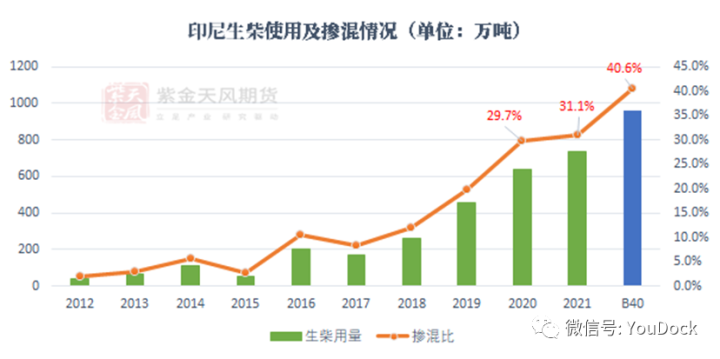

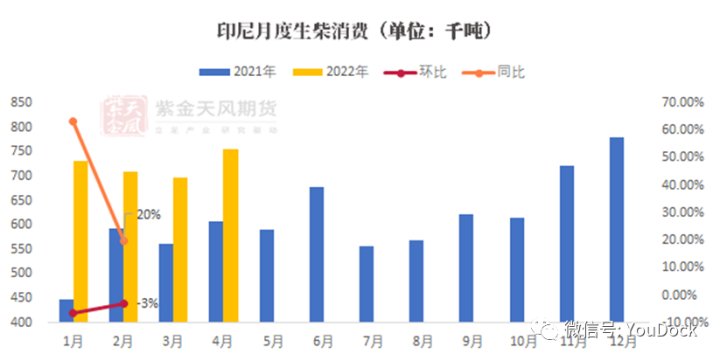

5.6 印尼:B40的生柴消费预期

-

据2021年1月17日消息:印尼能源部一名高级官员表示,计划在2月开始对一项使用40%棕榈油含量的生物柴油项目(B40)进行道路测试。道路测试将需要大约5个月的时间,强制实施B40生物柴油的决定将在测试完成后做出。印尼能源部原计划在2021年至2022年启动B40生物柴油计划,但植物油的高价格使其成本过高。印尼棕榈油协会(Gapki)预计B40生物柴油计划将推迟到今年以后。

-

目前印尼近两年实施B30后,国内的生柴消费在720-730万吨之间,若真的实施B40计划预计生柴消费将到达960万吨,对应的棕榈油需求增量在270-350万吨左右。

5.7 2022年全球生柴对植物油需求情况

-

由于美国RVO任务并未对D4生物柴油进行调整,且5月USDA报告显示豆油的年度生柴消费较3月上调了13亿磅,约58.9万吨。

-

巴西与阿根廷的生柴政策调整,在2021年的基础上分别提升了20-25万吨的豆油需求。

-

今年1月马来宣布将在2022年底实行B20,为棕榈油带来了40-60万吨的消费增量;而在2月中旬印尼宣布对B40实行道路测试,该测试可能预示着印尼B40将提上日程,若计划完全实行将为为棕榈油带来270-360万吨的增量,但由于未能确定实施时间,目前仅供参考。

-

比较难说的是欧盟对于加速淘汰棕榈油与豆油的执行情况,如果该法令据实且执行,那么豆油需求将下降100万吨;棕榈油需求将下降260-460万吨(统计口径的区别)。且由于最高植物基50%生物使用的比例限制,预计菜油的替代量并不大。

-

如此在不考虑欧盟的情况下,2022年生柴消费将提升150-160万吨的植物油消费;但若考虑欧盟的极端操作,则2022年预计棕榈油与豆油消费将下滑200-400万吨,且该部分大概率将由UCO代替。

数据来源:MPOB、Oil world、epa、eia、APK-inform、MET、 REFINITIV 、BMKG、Gapki、SEA、中国海关、农产品网、紫金天风期货研究所