吕爱丽

从业资格:F0300790

投资咨询:Z0011741

摘要:

年后,从欧美流行性过剩、俄乌战争引发供应链断裂担忧到原油及能源题材凸显再到担忧通胀美联储鹰派加息,外围因素持续是影响国际植物油走势的核心因素。

6月初以来,印尼转向鼓励本国棕榈油加速出口的政策点燃全球植物油下跌的导火索,之后叠加美联储鹰派加息预期,股市及商品承压下行,植物油随之持续回落。

从6月USDA月报来看,2021/2022年度及2022/2023年度全球植物油供需已经不再偏紧,处于略宽松格局;2021/2022年度全球油料趋紧,但预期2022/2023年度全球油料供需恢复宽松格局,因此新作美豆和加拿大菜籽生长期天气十分关键。

植物油阶段承压回落已经定局,后期能否获得企稳反弹的支撑,预期接下来一方面关注俄乌关系的走向,另一方面关注美联储加息的节奏和幅度。

正文:

一、年后外围因素持续引领油脂油料市场

(一)印尼加速出口棕榈油点燃植物油回落的导火索

(二)5月CPI高企美联储鹰派加息令植物油显著承压

数据来源:WIND

6月10日美国劳工部公布的数据显示:2022年5月美国CPI同比增8.6%,4月同比增8.3%,市场预期8.2%。5月核心CPI同比增6%,4月同比增6.2%,市场预期5.9%;季调后CPI环比增1%,前值0.3%,市场预期0.7%;季调后核心CPI环比增0.6%,前值0.6%,市场预期0.5%;剔除能源和食品项外,核心商品(+0.7%)环比加速上行,核心服务(+0.6%)环比维持高位,这意味着美国通胀压力较为广泛。

此前,4月美国CPI同比增8.3%,较3月收窄0.2个百分点,终结了自2021年8月以来的连续上涨势头,令市场对美联储6月偏鹰派的加息预期幅度减弱至50个基点;美国5月CPI公布后,市场快速上调美联储加息幅度的预期至75个基点。北京时间6月16日凌晨2点,美联储公布将基准利率上调75个基点至1.50%-1.75%区间。加息幅度为1994年以来最大,也是逾27年来首度一次加息75个基点。

美联储加息75个基点,引发欧洲各国连锁加息反应。英国央行宣布加息25个基点至1.25%,为2009年1月以来新高,是该行年12月以来第5次加息,瑞士央行宣布加息50个基点。此外,欧洲央行计划在7月将基准存款利率上调25个基点,市场预计9月其将再次加息50个基点。因此,国际植物油价格持续受到欧美各国央行加息的压力。

(三)美国流动性依旧过剩

6月17日,美联储逆回购工具使用规模为2.229万亿美元,突破美联储6月15日加息75个基点之前一天所创纪录,再次录得历史新高。这说明在货币市场上,投资者仍在积极寻找安置短期现金的可靠渠道,以便于未来更灵活地配置现金。在流动性过剩的现实背景下,经过深回调的品种中期走势能否依旧显著承压,依旧面临很大的不确定性。

二、全球油籽市场供需格局分析

(一)全球油籽旧作供需趋紧新作预期宽松

数据来源:WIND

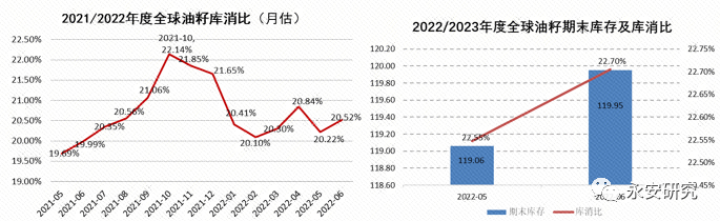

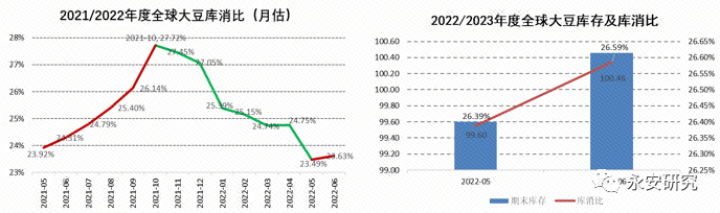

6月USDA供需报告显示:2021/2022年度全球油籽期末库存为104.89万吨,库存消费比为20.52%;2022/2023年度全球油籽期末库存为119.95百万吨,库存消费比为22.70%,近15年全球油籽库存消费比均值为20.72%(剔除2018/2019年度27.39%超高数据影响)。因此,从跨年角度来看,2021/2022年度全球油籽供需关系正在趋向紧张,但预期2022/2023年度将恢复偏宽松格局。

(二)新旧作库消比月度预估值均环比上调

数据来源:WIND

从2021年11月USDA月度供需报告开始,连续4个月,2021/2022年度全球油料库存消费比月度预估值均处于被持续下修的状态;但是从2022年3月USDA月报开始到6月USDA月报,2021/2022年度全球油料库存消费比处于波动状态。

6月USDA供需报告将2021/2022年度全球油籽库存消费比预估值提升至20.52%,5月为20.22%,因此旧作趋于紧张的程度得到一定缓解;将2022/2023年度全球油籽库存消费比预估值提升至22.70%,5月为22.55%,新作宽松程度进一步放大。

(三)全球大豆旧作供需趋紧新作预期宽松

数据来源:WIND

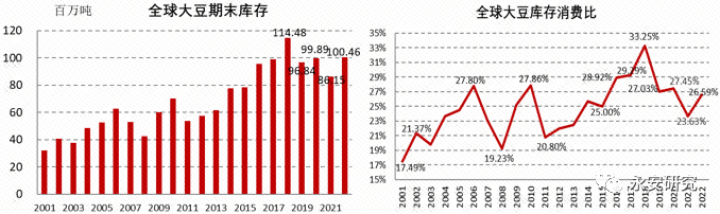

6月USDA供需报告显示:2021/2022年度全球大豆期末库存为86.15百万吨,库存消费比为23.63%;2022/2023年度全球大豆期末库存为100.46百万吨,库存消费比为26.59%。近20年全球大豆库存消费比均值为23.39%(剔除2018/2019年度33.25%超高数据影响)。因此,从跨年角度来看,2021/2022年度全球大豆供需关系正在趋向紧张,但预期2022/2023年度将恢复偏宽松格局。

(四)新旧作库消比月度预估值均环比上调

数据来源:WIND

从2021年11月USDA月度供需报告开始,连续7个月,2021/2022年度全球大豆库存消费比月度预估值均处于被持续下修的状态,但是6月报告较5月环比提升2021/2022年度全球大豆库存消费比至23.63%,5月为23.49%;6月报告将2022/2023年度全球大豆库存消费比提升至26.59%,5月为26.39%。

(五)全球菜籽新旧作均处于紧张态势

数据来源:WIND

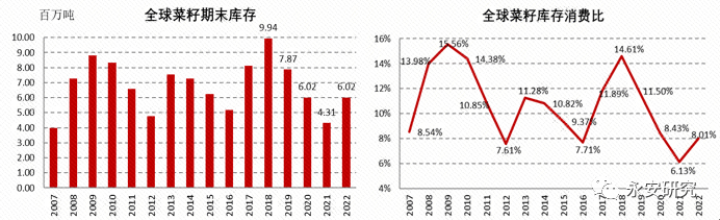

6月USDA月度供需报告显示:2021/2022年度全球油菜籽库存消费比为6.13%,5月预估为6.08%,持续处于历史新低水平;2022/2023年度全球油菜籽库存消费比回升至8.01%,5月预估为7.40%。虽然旧作和新作库消比均得以环比上修,但无论是旧作还是新作,库存消费比依旧均处于历史低位区间,因此全球菜籽供需关系处于紧张态势。

三、油籽主产国供需形势分析

(一)美豆新旧作供需均处于偏紧状态

数据来源:WIND

USDA6月供需报告数据显示:2021/2022年度美豆期末库存预估值为5.58百万吨(5月6.39),库存消费比为4.55%(5月5.25%);2022/2023年度美豆期末库存预估值为7.61百万吨(5月8.43百万吨,首份预估),库存消费比预估值为6.11%(5月6.76%,首份预估)。近20年美豆库存消费比历史中值为10.64%(剔除2018/2019年度22.89%高位数据影响),近20年美豆库存消费比历史低位区间2.64%-5.40%。

(二)南美旧作减产但预期新作恢复

数据来源:WIND

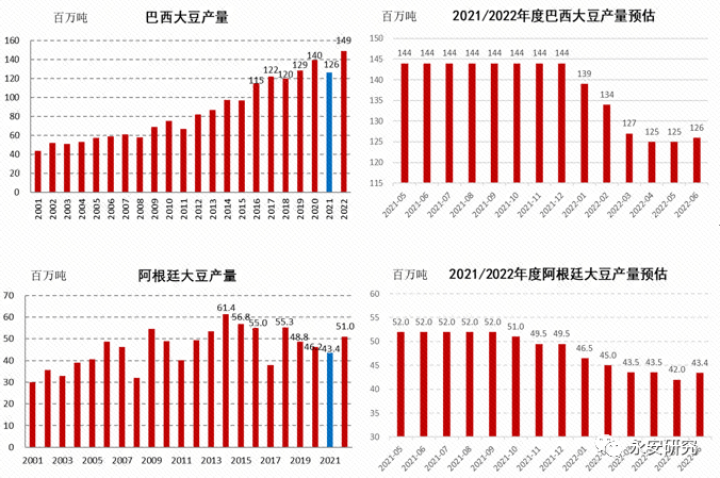

6月USDA月度供需报告,将2021/2022年度巴西大豆产量由125百万吨提升至126百万吨。将2021/2022年度阿根廷大豆产量由42百万吨提升至43.4百万吨,合计环比提升240万吨。但整体依旧处于显著减产状态——巴西同比减产1400万吨,环比累计减产1800万吨。阿根廷同比减产280万吨,环比累计减产860万吨;将2022/2023年度巴西大豆产量预估至149百万吨,创历史新高水平。将2022/2023年度阿根廷大豆产量预估至51百万吨,处于历史高位产量区间。

(三)加拿大菜籽新作面积预计同比降7%

图表来源:加拿大统计局

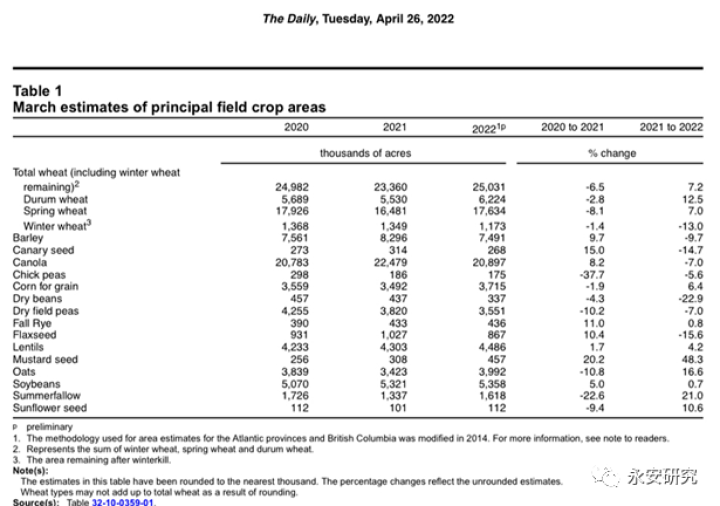

当地时间4月26日,加拿大统计局公布了2022年3月月报,即首份谷物面积报告。报告预计2022年加拿大菜籽播种面积为20897千英亩,折合为8456.7千公顷,与2021年面积相比同比下降7.0%。面积同比下降,对2022年加拿大菜籽的单产提出了较高的要求,也将令市场对加拿大菜籽播种及生长期的天气异常敏感。

图表数据来源:AAFC、WIND

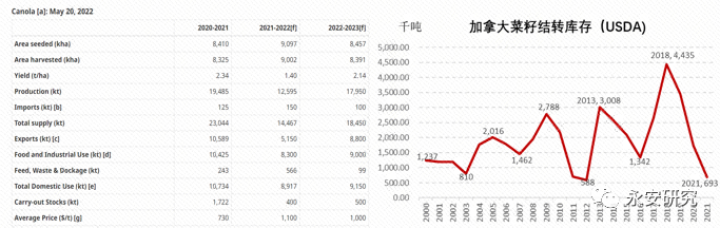

加拿大农业暨农业食品部(AAFC)在5月展望报告中,对2022/2023年度加拿大菜籽种植面积采用了4月26日统计局公布的面积(由4月的8800调低至8457)。预计2022/2023年度新作产量较2021/2022年度同比增42.52%,4月预估同比增加60.38%。结转库存同比增25%,4月预估同比增加50%。即使同比产量显著恢复,但2022/2023年度加拿大菜籽结转库存依旧处于历史低位水平,只有往年1/4的水平(USDA,近20年库存预估均值为1951千吨)。

四、全球植物油供需格局早已不再偏紧

(一)全球植物油新旧作供需均处于宽松状态

数据来源:WIND

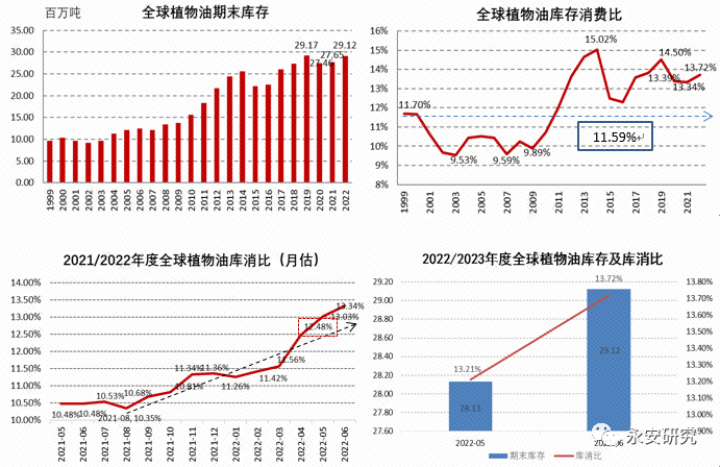

USDA6月供需报告数据显示:2021/2022年度全球植物油库存消费比预估值为13.34%,2022/2023年度全球植物油库存消费比预估值为13.72%,近20年全球植物油库存消费比历史中值为11.59%(剔除2014/2015年度15.02%历史最高值影响);且从2021年9月USDA月度供需报告开始,2021/2022年度全球植物油库存消费比预估值处于被持续上修的状态,截至2022年4月USDA对2021/2022年度全球植物油库存消费比预估值达12.48%,已超过近20年历史中值0.89个百分点。因此,无论是2021/2022年度还是2022/2023年度,全球植物油供需格局均不再偏紧。

(二)棕榈油库存占全球植物油库存过半

数据来源:WIND

USDA6报告显示:2021/2022年度全球棕榈油库存占全球植物油库存55.91%;2022/2023年度全球棕榈油库存占全球植物油库存58.07%。棕榈油库存占全球植物油库存过半,因此,棕榈油去库还是累库对植物油库存影响较大。

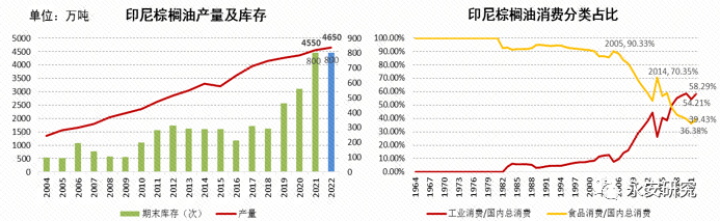

(三)预期印尼棕榈油库存处于历史高位

数据来源:WIND

USDA6月供需报告数据显示:2021/2022年度印尼棕榈油产量预估值为4550万吨,期末库存预估值为800万吨,工业消费占国内总消费54.21%;2022/2023年度印尼棕榈油产量预估值为4650万吨,期末库存预估值为800万吨,工业消费占国内总消费58.29%。从上面数据可以看到,一方面印尼棕榈油库存处于历史高位,另一方面生物柴油为主的工业消费对近几年印尼棕榈油消费贡献巨大。

(四)5月马来棕榈油出口较好带动去库市场预期6月增产

数据来源:WIND

5月MPOB报告显示:马来西亚5月棕榈油产量为1460972吨,环比-0.07%。5月棕榈油出口为1359174吨,环比+26.67%。5月棕榈油进口为50768吨,环比-33.87%。5月棕榈油库存量为1521766吨,环比-7.37%。与报告前市场预期马棕5月减产2-4%左右的幅度相比,5月马棕环比减产幅度不及市场预期,但是因为印尼从4月底到5月底禁止棕榈油出口25天,因此马来出口环比显著提升,出口环比增幅显著带动马棕5月去库。

南部半岛棕榈油压榨商协会(SPPOMA)数据显示,2022年6月1-15日马来西亚棕榈油单产增加47.28%,出油率增加0.12%,产量较上月同期增加47.90%。

五、未来走势分析

年后,从欧美流行性过剩、俄乌战争引发供应链断裂担忧到原油及能源题材凸显再到担忧恶性通胀美联储鹰派加息,外围因素持续成为影响国际植物油运行趋势的核心因素。6月初以来,印尼转向鼓励本国棕榈油出口的政策点燃植物油下跌的导火索,之后叠加美联储鹰派加息预期,截至6月17日马来棕榈油期货下跌近14%,CBOT美豆油期货下跌近11%。植物油阶段承压回落已经定局,后期能否获得企稳反弹的支撑,预期接下来一方面关注俄乌关系的走向,另一方面关注美联储加息的节奏和幅度。

免责声明

本报告的信息均来源于公开资料,我公司对这些信息的准确性和完整性不做任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述证券或期货的买卖出价或征价,投资者据此作出的任何投资决策与本公司和作者无关。本报告版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制发布。如引用、刊发,须注明出处为永安期货公司,且不得对本报告进行有悖原意的引用、删节和修改。