6月初美国芝商所旗下的瘦肉猪期价冲高回落,中国DCE猪价延续反弹。2022年上半年国内生猪养殖逐步恢复,中国进口冻猪肉明显下降。为了稳定国内生猪生产,中国政府加大对生猪产业政策扶持力度,在目前国内生猪养殖阶段性产能去化进程初见成效的情况下,稳定猪肉供应是今年下半年国内生猪市场的重要任务目标。随着夏季来临国内肉类消费转旺,在需求回暖的利多因素带动下,预计下半年国内猪价企稳反弹,猪价运行区间在15—20元/公斤。

出口需求放缓,限制美瘦肉猪涨幅

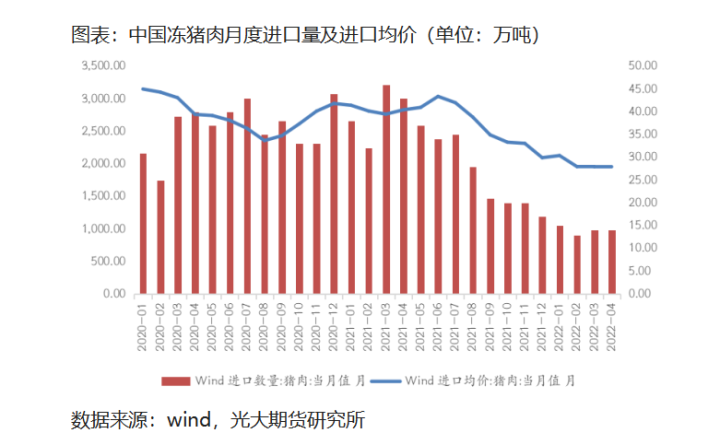

芝商所旗下的瘦肉猪期货价格最新报收106.5美分/磅,月内跌幅为2.19%,但是仍然处于历史高位运行,技术上120日均线支撑明显。美国农业部(USDA)数据显示,生猪屠宰量为479000头,去年同期为483000头。美国对全球最大猪肉消费国中国的猪肉出口需求放缓明显,对美瘦肉猪期价运行产生长期压力,限制其上行空间。自2018年非洲猪瘟爆发以来,中国的猪肉产量大幅增加。

产能去化告一段落,中国生猪供给趋稳

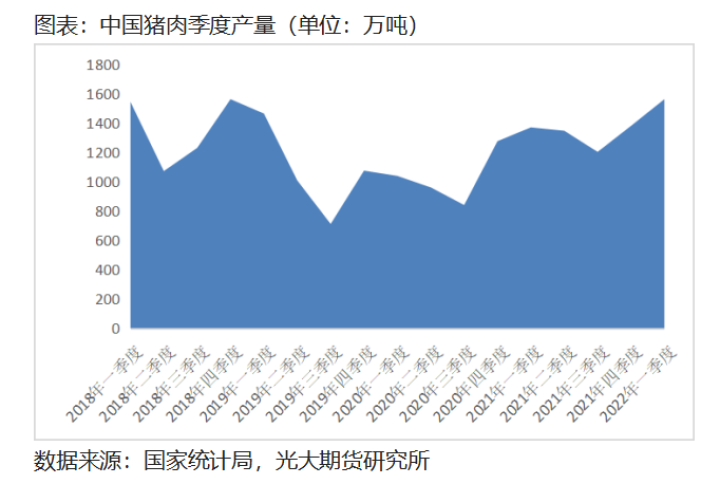

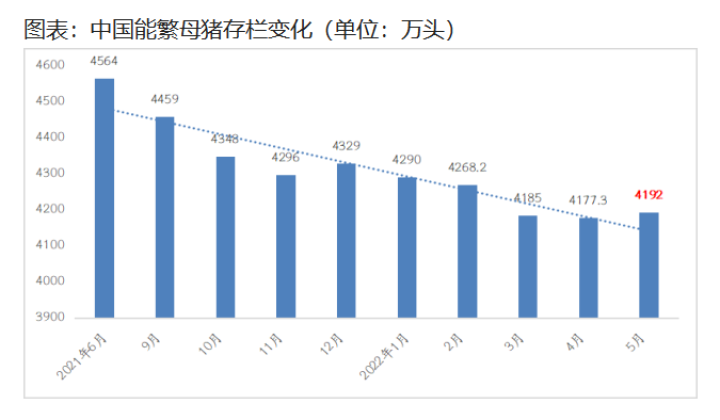

5月末中国能繁母猪存栏4192万头,环比下降4%,母猪产能连续下降10个月后首次转正,说明本轮生猪产能去化暂时告一段落,下半年生猪出栏量大概率维持稳定,我们预计全年总出栏量在6.4亿头上下。由于2021年超高的生猪出栏体重是导致猪价大幅下跌的主要因素,因此出栏体重也得到了市场多方的关注,随着4月以来猪价的反弹,出栏体重也出现了一定幅度的增加,维持在120公斤左右,处于历史正常区间,暂时对猪价难以形成较大冲击。

需求乐观能否证实,猪价上行高度有待观察

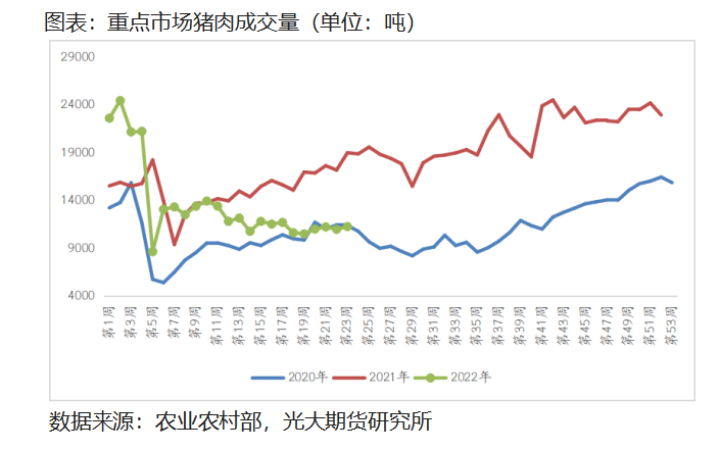

在供给相对稳定的情况下,需求端表现就决定了下半年猪价上行的高度,从全国重点市场畜禽肉成交数据来看,今年上半年猪肉、白条鸡的成交量不甚理想,不及2021年的水平,仅略高于新冠疫情爆发的2020年,今年疫情对于下游肉类的需求影响已经逐渐显现。

从季节性需求来看,新发地市场白条猪日均上市量数据显示,下半年白条猪的成交量明显高于上半年,一方面是由于下半年节日需求相对较多,另一方面上半年疫情扰动下,对于猪肉的社会需求产生了较大影响。当前猪价偏强运行的背后,存在市场对于下半年需求转好的预期。

我们认为上半年拉动猪价反弹的主要因素一方面是需求增长的预期,另一方面则是对于产能去化成果的体现,而非需求端的直接体现,这一点从猪肉-生猪的价差走势可以得到印证,本轮猪价上涨以来,猪肉-生猪价差连续位于7元/公斤的历史低位下方,生猪价格上涨无法有效传导至消费终端,反映出当前猪肉消费疲软的事实。猪粮比价目前已经回升至5.59:1,连续7周位于5:1的一级预警线上方,但是国家的收储工作依然稳步推进,叠加国家及地方对于养殖端财政补贴等政策,可以看出国家对于稳定生猪产能的决心十分的坚决。

*END*