摘要

正文

一、铝产业链相关材料价格动态

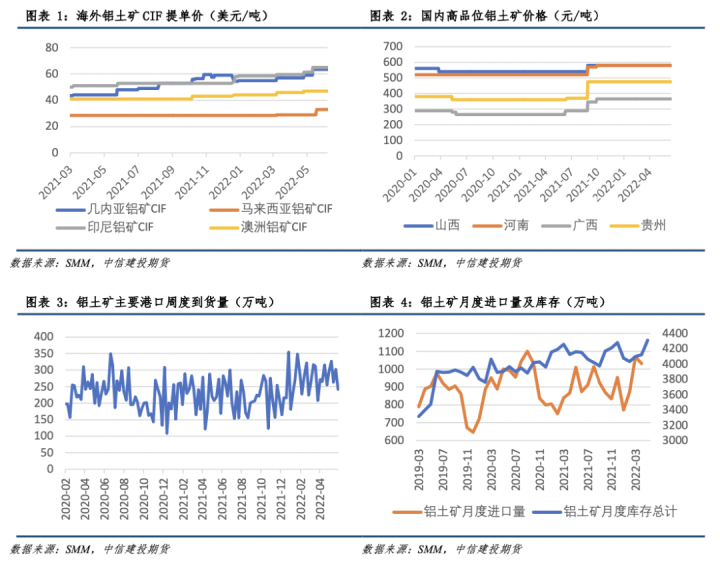

1.1铝土矿

国内供应持续偏紧,铝土矿价格小幅上涨。山西晋北地区铝土矿含增值税不含资源税到厂价在425-450元/吨,山西孝义地区在435-475元/吨;河南三门峡地区到厂价在435-480元/吨附近;贵州不含税价格在325-370元/吨;广西地区不含税价格维持在305-320元/吨。矿石紧张愈发明显,本月北方地区国产铝土矿的价格小幅上抬5-10元/吨。国内矿石开采受安全检查以及环保督察等因素影响,供应难以放量。在国内氧化铝复产背景下,需求有所增加,供需矛盾进一步突出。国内对进口矿石的需求量进一步增加,而在印尼再度重申了禁矿令之后,市场流通的进口矿将进一步减少。几内亚政权不稳使得几内亚矿石出口风险仍存,预计矿石价格仍有上涨空间。

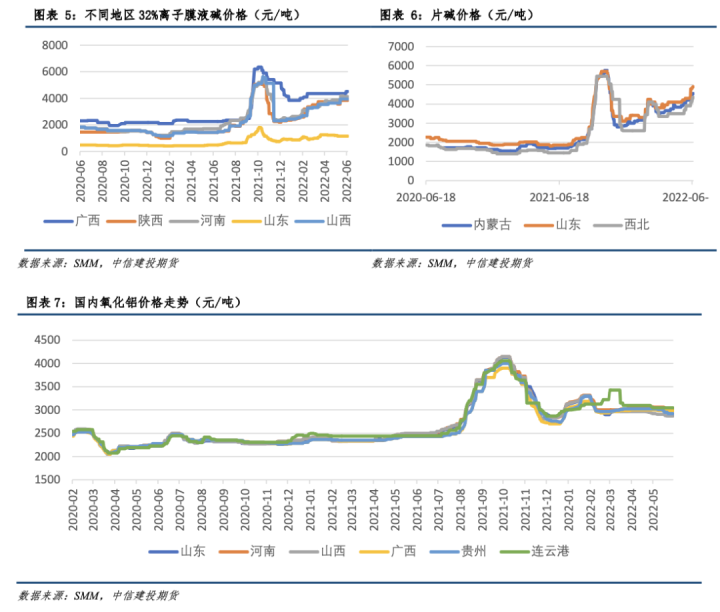

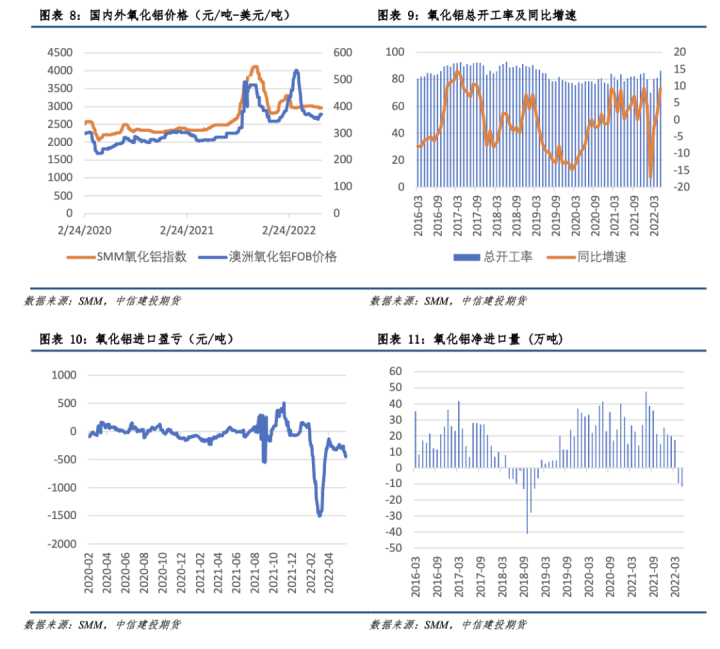

1.2 氧化铝

多空分歧较大,成本支撑仍存。截至6月17日,SMM氧化铝地区加权指数2957元/吨,周内下跌3元/吨,本周氧化铝跌速趋缓。其中,山东地区报2950-3050元/吨;河南地区报2970-3070元/吨;山西地区报2850-2900元/吨;广西地区报2950-3020元/吨;贵州地区报2890-2960元/吨;鲅鱼圈地区报3100-3150元/吨。基本面看海外氧化铝交投回升,价格止跌企稳,进口盈利窗口或逐渐关闭,下半年进口量将有所下滑。国内方面,供应端压力仍存,随着新投产能投产速度加快,市场现货充沛,部分持货商以及企业为了回笼资金,低价出售的情况持续出现,氧化铝的报价不断下调。另一方面,矿石价格持续走高,碱液价格亦处于高位,氧化铝生产成本进一步抬升。山西、河南、贵州的部分氧化铝厂出现了减产情况,若减产规模扩大将对现货供给造成影响,届时价格具备反弹动能。

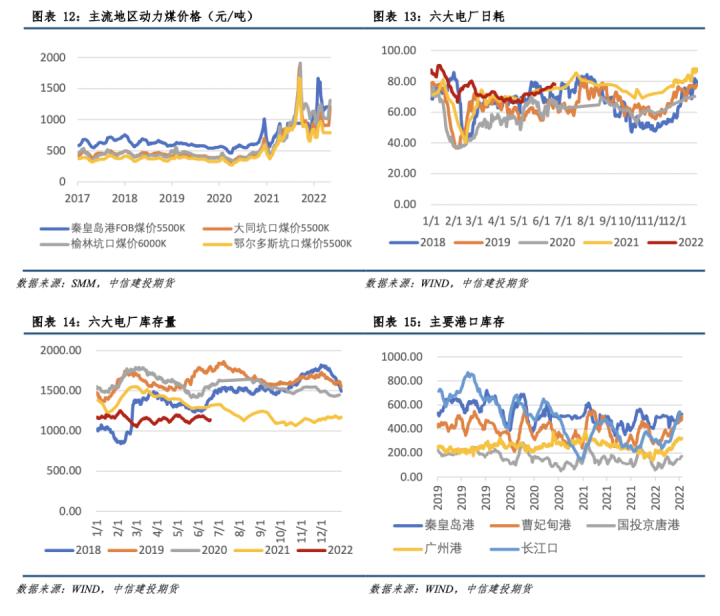

1.3 动力煤

非电需求拉动,煤价高位企稳。 5月份,我国生产原煤3.7亿吨,同比增长10.3%,火电发电同比下降10.9%,水电同比增长26.7%,煤炭供需整体稳定,保供成效显现。近期港口市场下行,市场观望增多,贸易商需求转弱,部分煤矿价格开始高位回落,大部分煤矿价格暂稳,目前整体销售良好,大部分维持产销平衡状态。其中化工需求增量明显,发电用煤需求一般。

受疫情及外部环境影响,下游终端需求的恢复仍不及往年预期。一方面北方港口库存调出不及调入,港口库存持续向上累积;另一方面,终端电厂日耗较同期偏低,即使后期阶段性需求释放,考虑到今年水电充沛,火电需求必将受到一定压制。而在国家发展改革委统一部署下,各地发展改革部门会同市场监管等部门组成调查组,全面开展落实煤炭价格调控监管政策拉网式调查。政策压力下煤价继续上行空间有限,短期煤价高位震荡为主,长期待需求高峰过后,有较大回落风险。

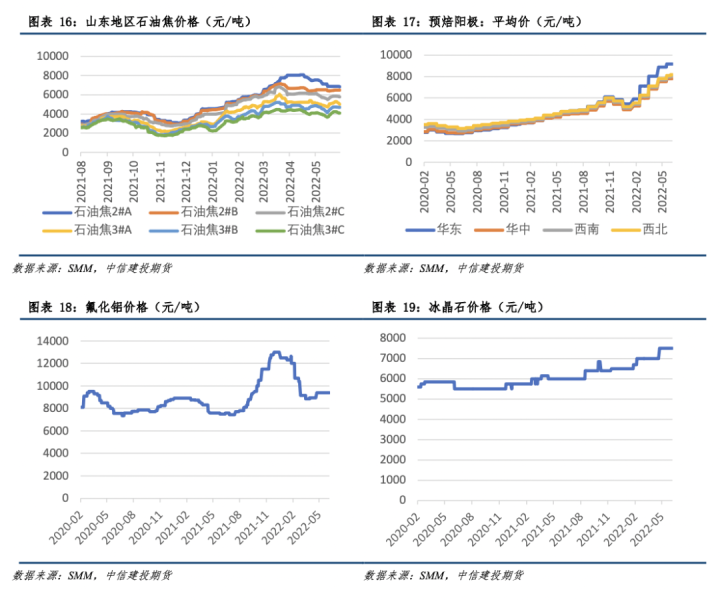

1.4 预焙阳极

出口表现尚可,价格保持高位。本周石油焦价格反弹,其中低硫石油焦涨幅50-300元/吨左右,中硫石油焦涨幅50-400元/吨左右,高硫石油焦涨跌互现。主流炼厂方面,价格继续持稳为主,出货有所转好,中海旗下低硫炼厂上调本周价格:中海泰州上涨300元/吨、中海沥青上涨100元/吨。短期石油焦价格反弹略超预期,当前石油焦面临国内外增产的压力,预计后期价格仍有回落空间。

5月份国内预焙阳极产量破新高,达到188万吨。同时,5月份出口预焙阳极也达到今年最高21.16万吨。在出口持续向好及国内电解铝持续投产的背景下,预焙阳极需求一直处于较为旺盛的情况,也导致今年阳极价格一直保持单边上涨的行情。短期我们认为阳极价格进一步上行的压力比较大,中长期则面临一定的回调压力。

1.5 电解铝

1.5.1产量及升贴水

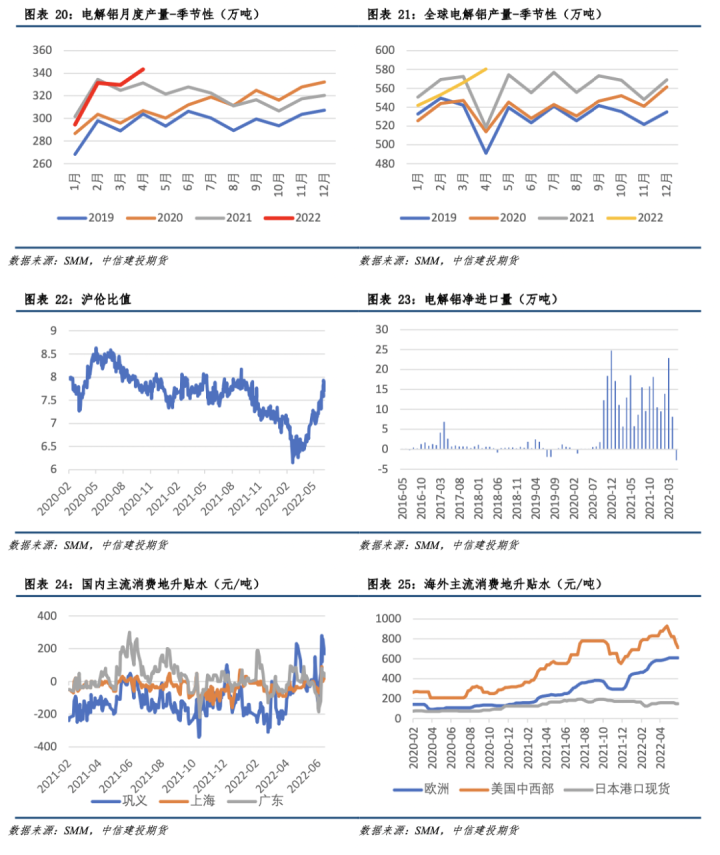

供应端增速放缓,需求仍待发力。进入6月,甘肃、广西、云南、四川等地依然有部分产能有望投复产,国内电解铝运行产能继续维持抬升状态,预计到6月底国内电解铝运行产能达4076万吨附近,6月国内电解铝产量有望达334万吨,同比增长3.7%左右,供应压力将进一步凸显。现货端看重复质押时间影响开始减弱,市场到货量明显增加,悲观氛围下中间商及下游接货意愿较低,现货升贴水小幅回落。

1.5.2利润及库存

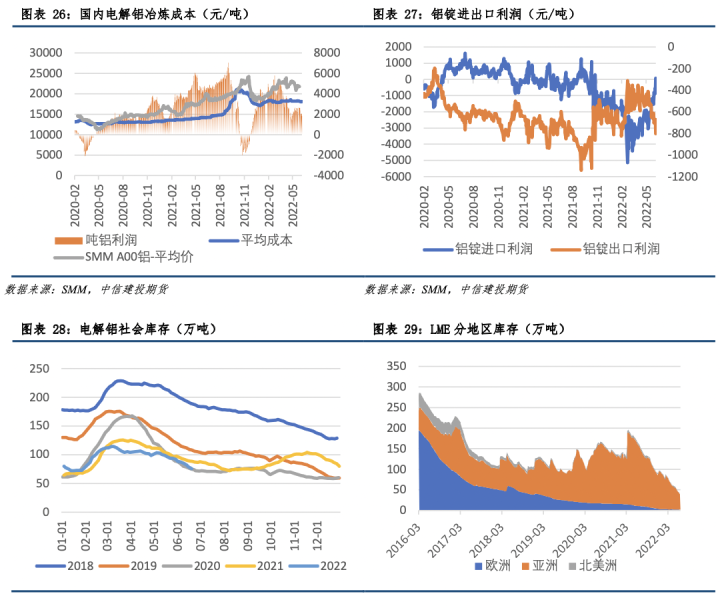

目前行业平均利润回落至1700元/吨附近,国内部分铝厂开始出现亏损。 当前电解铝全国平均成本在18000元/吨附近,根据当前铝价测算,行业冶炼利润在1800元/吨附近,目前随着铝价的持续走低,国内高成本地区如福建、重庆、四川、广西等地区开始出现亏损。初步估计亏损产能近440万吨左右。

6月20日,国内电解铝社会库存合计75.7万吨,较上周四库存下降2.8万吨,较5月末库存下降16.5万吨。其中分地区看,仍是无锡和佛山地区贡献主要降库量。电解铝库存持续降库,除移库的影响外,上周开始铝价走低,市场采购意愿增强,下游采购略显活跃。海外LME库存保持去库状态,已下降至近21年新低,对伦铝价格有所支撑。

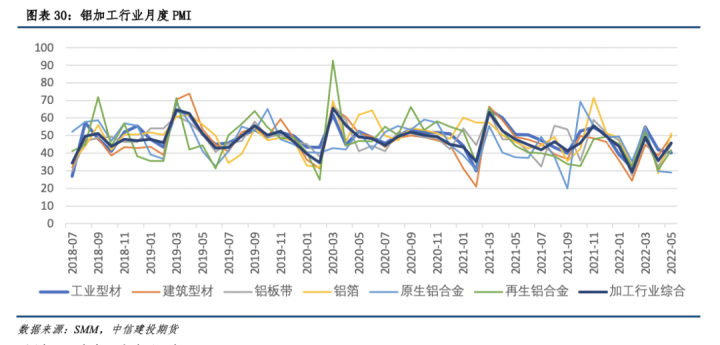

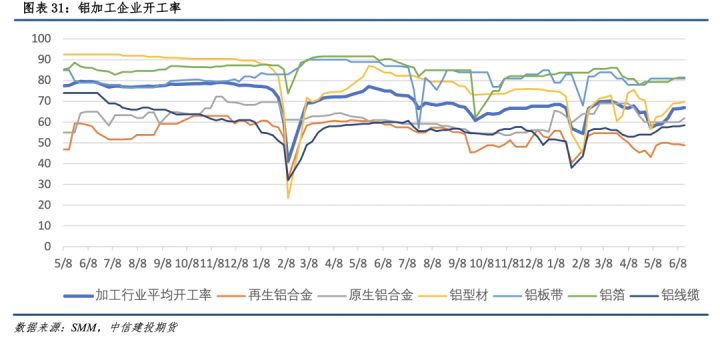

1.5.3铝加工

铝型材开工率保持平稳,型材及板带箔订单一般。上周铝型材开工率小幅回升,上行0.6个百分点。铝板带箔企业开工率维持在较高水平,其中铝板带开工率跟上周持平81%,铝箔开工率持平为81.4%。铝线缆开工环比上涨0.4个百分点,目前在58.4%附近。上海全面复工复产后,对长三角地区铝加工企业开工率有一定刺激。但目前市场对建筑行业仍然偏悲观,铝棒加工费有下行趋势。本周山东临沂地区铝棒加工费较上周继续下调50元/吨,至450元/吨上下。华南、华东市场下游企业,刚需采购为主。南昌地区库存持续走低,加工费维持高位,成交一般。目前下游市场看空情绪较浓,按需采购为主。

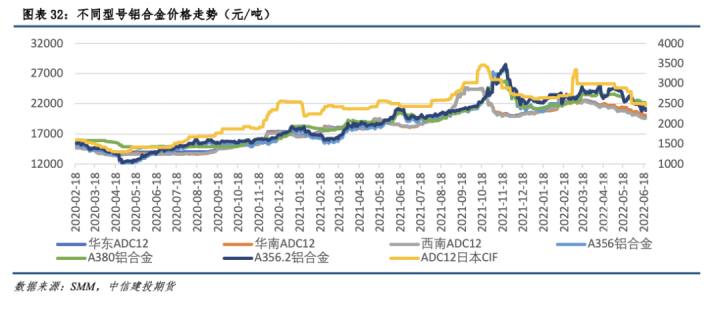

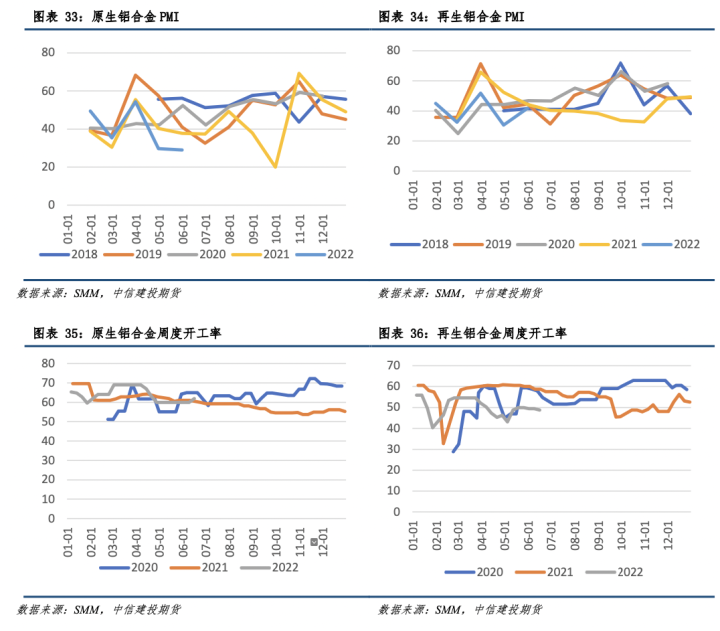

1.6 铝合金

供需双弱维持,价格小幅回落。废铝方面,熟铝价格上周下跌约400元/吨,生铝价格下跌200-300元/吨。贸易商采购价格较高,废铝价格下跌后出货意愿较低,部分用铝企选择减产应对。再生铝方面,上周SMM ADC12价格环比下跌300元/吨,成本跟随废铝价格下移。需求端短期维持弱势,压铸厂订单与去年同期相比至少下滑20%;同时下跌背景下游企业观望情绪较浓。受需求不畅叠加成本较高影响,本周再生铝开工小幅降低,预计6月行业开工继续低位运行。进口铝合金锭价格亦有所下跌,进口盈亏部分收窄。当前再生铝市场仍保持供需双弱格局,价格承压下行。下半年汽车板块政策持续发力,或对消费有部分拉动。

二、铝产业链行业资讯(周度)

2.1 政策篇

(1)工信部:电解铝、水泥等行业的落后产能基本出清

6月14日,中共中央宣传部举行“中国这十年”系列主题新闻发布会的第八场发布会,介绍党的十八大以来工业和信息化发展成就。工信部副部长徐晓兰表示,在去产能方面,积极稳妥化解过剩产能,严格执行产能等量或者减量置换,1.4亿吨的地条钢全部出清,电解铝、水泥等行业的落后产能基本出清,实施重大技术改造升级工程,支持企业加快高端化、智能化和绿色化转型。

(2)生态环境部:2030年电解铝可再生能源使用比例提高至30%以上

推进工业领域协同增效。推进工业节能和能效水平提升。依法实施“双超双有高耗能”企业强制性清洁生产审核,开展重点行业清洁生产改造,推动一批重点企业达到国际领先水平。

2.2 市场篇

(1)中国5月原铝进口量同比下降61.7% 进口分项数据一览

海关总署在线查询平台数据显示,中国5月原铝进口量为37,304.82吨,环比6.96增加%,同比减少61.68%。

(2)中国5月原铝产量再创历史新高 运行产能有望继续抬升

国家统计局发布报告显示,5月原铝产量为342万吨,同比增长3.1%,再创历史新高,此前中国放松用电量限制,而抗疫封控对产量影响甚微。根据计算显示,中国5月原铝日均产量为110,322吨。进入6月,甘肃、广西、云南、四川等地依然有部分产能有望投复产

2.3 企业篇

(1)中铝国际贵阳院打造全国首个“双核心配置”氢氧化铝项目

近日,由中铝国际工程股份有限公司(以下简称中铝国际)贵阳院设计、监理的河北文丰氢氧化铝及新材料生产项目一期两条生产线正式投产。该项目是目前国内单体最大的氢氧化铝及深加工绿色低碳示范项目基地,也是贵阳院打造全国首个“双核心配置”氢氧化铝项目。该项目总投资110亿元,年产900万吨氢氧化铝及深加工新材料产品。

(2)中铝股份首家氧化铝智能工厂建设示范单位建成

近日,广西华昇智能工厂建设项目通过中铝股份专家组评审验收,成为中铝股份首家氧化铝智能工厂建设示范单位。据了解,广西华昇200万吨氧化铝项目利用中铝股份在几内亚开发的铝土矿,以打造“标准化、生态化、智能化”标杆企业为目标,采取自主建设,项目于2020年9月投产。投产以来,广西华昇生产出的氧化铝保持一级品率100%,氧化铝完全成本保持行业领先,部分技术指标优于行业标杆企业。

(3)扬州嵘泰铝合金精密压铸件一期项目厂房预计8月份开工建设

据相关报道,扬州嵘泰铝合金精密压铸件项目计划总投资10亿元,分两期建设,建设期限为2022-2024年。今年1至5月,已完成投资9885万元,上半年预计可实现投资1.5亿元。一期建成后,年可生产新能源汽车转向系统、传动系统、制动系统铝合金精密压铸件110万件。去年12月31日,一期研发楼实现 “五证齐”,目前正在铺设二层楼板,预计今年8月份主体结构封顶;厂房计划8月份开工建设。

三、主要原材料价格分析及周度展望

3.1 铝土矿

市场分析: 矿石紧张愈发明显,本月北方地区国产铝土矿的价格小幅上抬5-10元/吨。国内矿石开采受安全检查以及环保督察等因素影响,供应难以放量。在国内氧化铝复产背景下,需求有所增加,供需矛盾进一步突出。国内对进口矿石的需求量进一步增加,而在印尼再度重申了禁矿令之后,市场流通的进口矿将进一步减少。几内亚政权不稳使得几内亚矿石出口风险仍存,预计矿石价格仍有上涨空间。

行情展望:供应持续偏紧,国内铝土矿价格上方仍有空间。

3.2 氧化铝

市场分析:海外氧化铝交投回升,价格止跌企稳,进口盈利窗口或逐渐关闭,下半年进口量将有所下滑。国内方面,供应端压力仍存,随着新投产能投产速度加快,市场现货充沛,部分持货商以及企业为了回笼资金,低价出售的情况持续出现,氧化铝的报价不断下调。另一方面,矿石价格持续走高,碱液价格亦处于高位,氧化铝生产成本进一步抬升。山西、河南、贵州的部分氧化铝厂出现了减产情况,若减产规模扩大将对现货供给造成影响,届时价格具备反弹动能。

行情展望:短期价格偏弱运行,中长期下跌空间有限。

3.3 动力煤

市场分析:受疫情及外部环境影响,下游终端需求的恢复仍不及往年预期。一方面北方港口库存调出不及调入,港口库存持续向上累积;另一方面,终端电厂日耗较同期偏低,即使后期阶段性需求释放,考虑到今年水电充沛,火电需求必将受到一定压制。而在国家发展改革委统一部署下,各地发展改革部门会同市场监管等部门组成调查组,全面开展落实煤炭价格调控监管政策拉网式调查。政策压力下煤价继续上行空间有限,短期煤价高位震荡为主,长期待需求高峰过后,有较大回落风险。

行情展望:基本面处于供需两旺的局面,短期煤价仍将高位运行。

3.4 预焙阳极

市场分析:本周石油焦价格反弹,其中低硫石油焦涨幅50-300元/吨左右,中硫石油焦涨幅50-400元/吨左右,高硫石油焦涨跌互现。主流炼厂方面,价格继续持稳为主,出货有所转好,中海旗下低硫炼厂上调本周价格:中海泰州上涨300元/吨、中海沥青上涨100元/吨。短期石油焦价格反弹略超预期,当前石油焦面临国内外增产的压力,预计后期价格仍有回落空间。5月份国内预焙阳极产量破新高,达到188万吨。同时,5月份出口预焙阳极也达到今年最高21.16万吨。在出口持续向好及国内电解铝持续投产的背景下,预焙阳极需求一直处于较为旺盛的情况,也导致今年阳极价格一直保持单边上涨的行情。短期我们认为阳极价格进一步上行的压力比较大,中长期则面临一定的回调压力。

行情展望:短期阳极价格仍处于高位,中期有回落风险。

3.5 电解铝

市场分析:美联储加息幅度略超预期,且上调了后续的加息计划,市场担忧此举会导致全球经济增速进一步放缓。而国内反复的疫情亦使得海外对商品的需求持偏悲观的看法,大宗商品整体承压下行。但当前基本面整体仍然偏多,铝土矿供应偏紧,成本支撑较为有力。国内供应端增速放缓,下游开工率持续回升。终端5月地产数据边际改善,汽车数据恢复明显,终端需求景气度维持。且在稳增长的背景下,下半年国内仍有政策刺激预期,因此有色板块不宜过度悲观。在市场情绪改善之后,价格大概率重回基本面逻辑。

行情展望:基本面存改善预期,但反弹高度有限,建议区间操作为主。

3.6 铝合金

市场分析:废铝方面,熟铝价格上周下跌约400元/吨,生铝价格下跌200-300元/吨。贸易商采购价格较高,废铝价格下跌后出货意愿较低,部分用铝企选择减产应对。再生铝方面,上周SMM ADC12价格环比下跌300元/吨,成本跟随废铝价格下移。需求端短期维持弱势,压铸厂订单与去年同期相比至少下滑20%;同时下跌背景下游企业观望情绪较浓。受需求不畅叠加成本较高影响,本周再生铝开工小幅降低,预计6月行业开工继续低位运行。进口铝合金锭价格亦有所下跌,进口盈亏部分收窄。当前再生铝市场仍保持供需双弱格局,价格承压下行。下半年汽车板块政策持续发力,或对消费有部分拉动。

行情展望:供需双弱格局维持,价格小幅下跌。

四、价格预测与风险管理策略建议汇总

作者姓名:王贤伟

电话:023-81157343

期货投资咨询从业证书号:Z0015983

期货从业资格证号:F3048178