重要提示:通过本订阅号发布的观点和信息仅供投资者中符合《证券期货投资者适当性管理办法》规定可参与期货交易的投资者参考。因本订阅号暂时无法设置访问限制,若您并非符合《办法》规定的投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

中信建投期货黑色组

本报告完成时间 | 2022年06月26日

摘要

本期策略

利多因素:

1.稳增长政策逐步发力,终端低价补库需求显现;

2.双焦整体库存低位且仍在下滑;

3.洗煤厂、焦化厂限产,焦钢产量比转降;

利空因素:

1.疫情改善后,地产、基建亦难有起色;

2.日均铁水产量高位,仍有下滑空间;

3.蒙煤口岸日通关量持续回升;

不确定性风险:

疫情形势严峻、终端需求不及预期、进口蒙煤增量、海运煤增量、铁水减量超预期等

正文

01 行情回顾

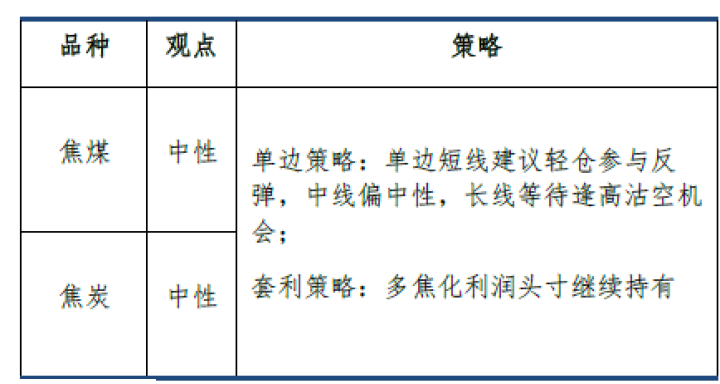

本周,焦价首轮调降300元/吨落地,周五第二轮调降200元/吨开启,主流钢厂暂无回应;炼焦煤线上竞拍频频流拍;铁水减量预期兑现,双焦盘面止跌企稳。

截至6月24日,盘面焦煤主力合约收盘价2288点,环比上周-11.2%,吕梁低硫主焦煤汇总价3000元/吨,环比上周-150元/吨;盘面焦炭主力合约收盘价3000点,环比上周-8.07%,日照港准一级冶金焦出库价3060元/吨,环比上周-390元/吨。

本周,焦炭出口外贸订单价格、蒙5#原煤报价转头下跌。

02 宏观数据

03 双焦基本面数据

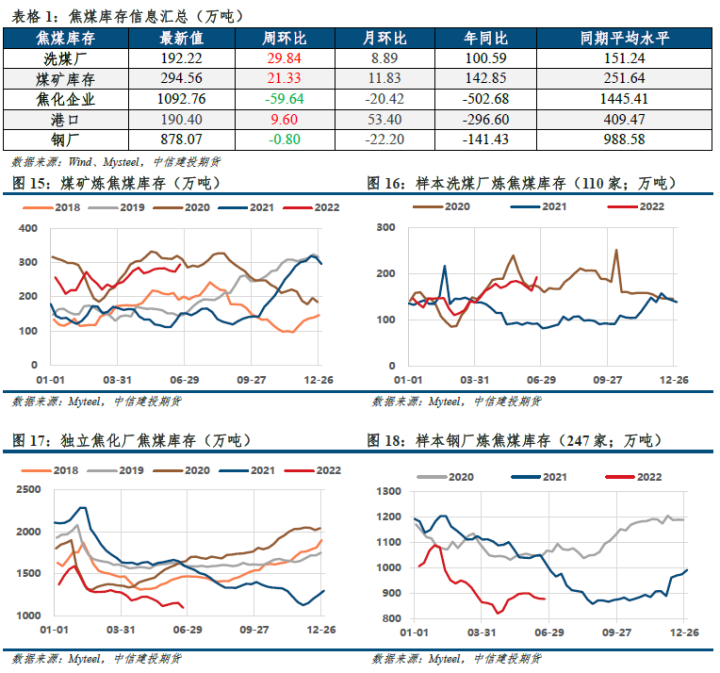

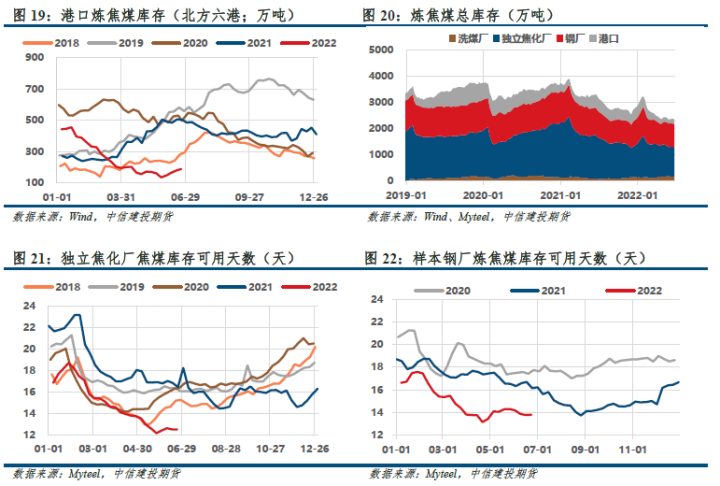

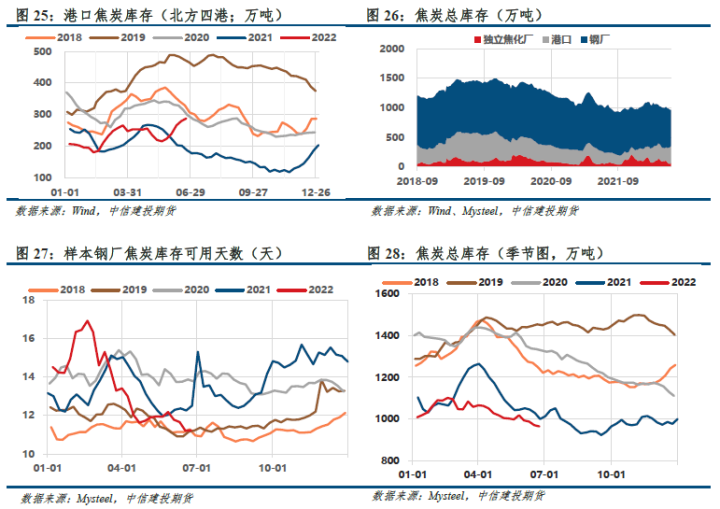

3.1 上游被动累库,下游主动去库

焦煤:本周,煤矿、洗煤厂被动累库、库存转增,钢厂库存降幅收窄,焦化厂主动去库、库存大幅下降,港口累库放缓;整体库存下滑,焦煤库存驱动中性。

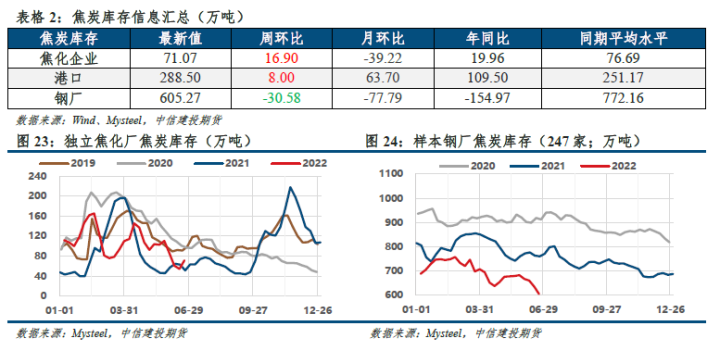

焦炭:焦企被动累库、库存转增,钢厂主动去库、库存降幅扩大、降至600万吨附近,港口累库放缓;整体库存延续下滑,且低于往年同期,焦炭库存驱动中性。

3.2 钢材负反馈向上传递,各环节均减产

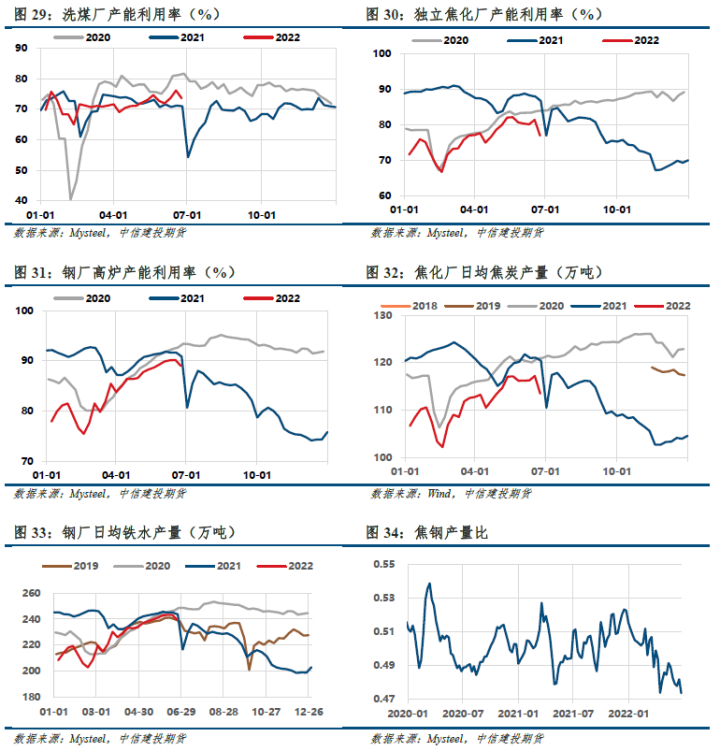

本周,钢厂高炉、焦化厂、洗煤厂产能利用率不同程度下滑。现全国样本企业共有11座在检高炉、铁水日产量减少3.08万吨;吕梁部分焦企有30-50%不等的限产,焦钢产量比转降;洗煤厂入洗成本较高,开工有所下滑。

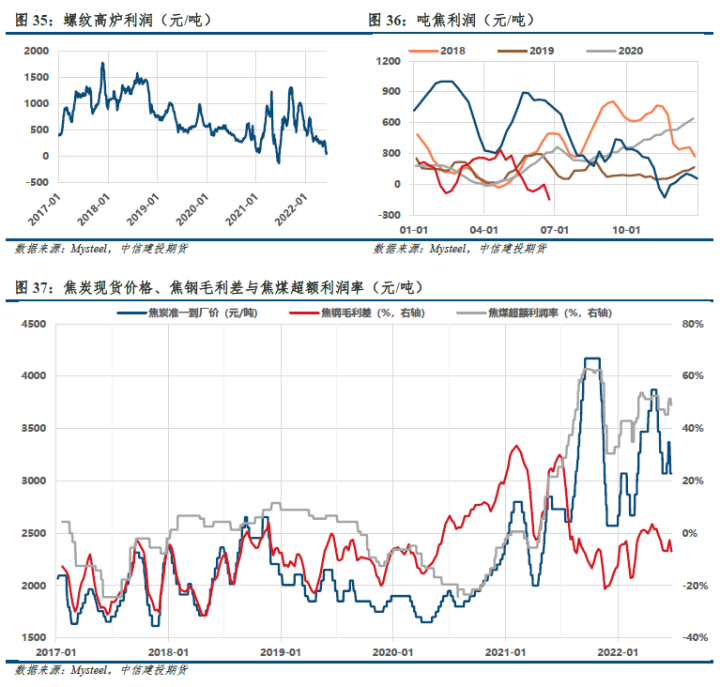

3.3 负反馈开始,焦煤利润回吐进行时

利润能否从原料煤端传导至下游,有赖于两方面:其一,炉料需求是否持续羸弱;其二,主焦煤供应端能否有明显增量。对于前者,钢厂亏损扩大,铁水减量预期增强。至于后者,国内供应增量数据不透明,在预期之外,跟踪进口增量更为现实;对于进口蒙煤,甘其毛都口岸日通关量恢复至450车以上,后续有望增加至600车/日。与此同时,甘其毛都口岸即将首次启用AGV无人驾驶车辆技术,蒙煤进口增量预期进一步增强。

总体而言,排除短期的政策预期后,年内经济下行压力较大,蒙煤进口增量确定性较强,利润再分配进程虽有阻力,但趋势难改。

3.4 终端需求不容乐观

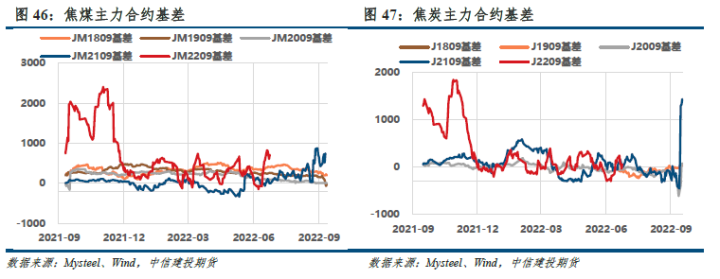

3.5 双焦基差小幅走弱,盘面焦化利润走扩

基差方面,焦价首轮调降300元/吨落地,周五第二轮调降200元/吨开启,主流钢厂暂无回应;炼焦煤线上竞拍频频流拍;铁水减量预期兑现,双焦盘面止跌企稳,当前煤焦基差小幅走弱,符合上周判断(基差历史分位:JM09 96%,J09 72%)。

现实:焦炭方面,钢厂利润严重倒挂,限产也逐步增多;焦企开工开始下滑,生产积极性一般,整体库存低位,焦钢产量比转降;大幅降价导致焦化厂面临严重亏损。焦煤方面,市场观望情绪渐浓,矿方销售压力渐显;钢厂限产在即,焦企已停止采购焦煤,多数贸易商退出市场;洗煤厂入洗成本较高,开工有所下滑。

需求预期:1)价格下移后,终端补库需求边际好转,但持续性不强;2)假设剩余月份产量平控,则2-4季度的日均铁水产量约为223万吨;更乐观一点,假设全年产量平控,则日均铁水产量约为232至235万吨。但最新数据240万吨,仍有下降空间。3)6月底-7月份唐山及周边共计7家钢企10座高炉计划检修减产,日均影响铁水产量3.47万吨。

供应预期:1)288口岸若发现阳性,通关车数将下降至350车;每周无阳性则恢复通关,预计年内日通关增至600辆;中盘重启后,补充查干哈达堆场库存,然通关仍受防疫政策限制;甘其毛都口岸即将首次启用AGV无人驾驶车辆技术,蒙煤进口增量预期进一步增强;2)中澳关系有缓和迹象,澳煤重新通关担忧渐起,但暂无确切消息。

当前焦炭对标现货3050,焦炭盘面基本平水,焦炭仓单均价3330,相当于盘面超跌300;焦炭现货第二轮调降200开启,预计跌三轮,焦炭短期下方空间有限。我们预计铁水减量预期兑现,而对于①需求持续不及预期,②蒙煤增量显著,③澳煤恢复通关,这三者任何一个若无法如期兑现,双焦盘面反弹概率较大。我们预计短期内基差或将走弱。

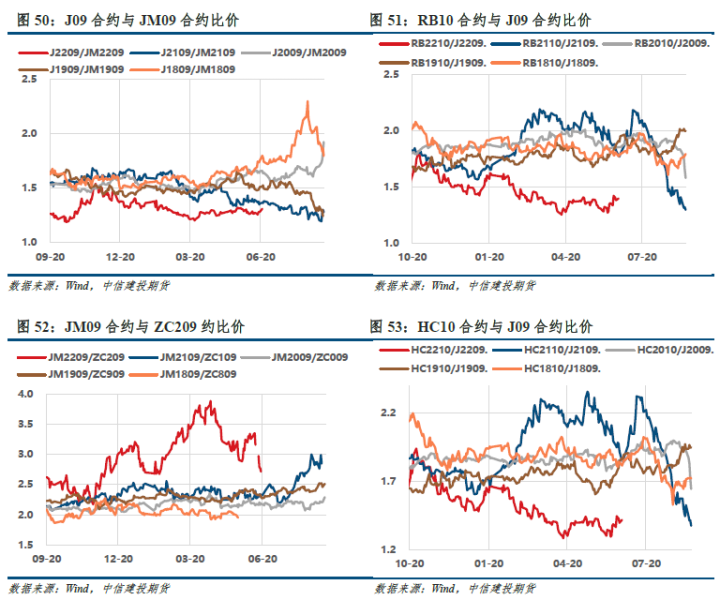

期差方面,近期铁水下降预期兑现在即,进口增量担忧四起,近月合约恐慌情绪增强。然01合约流动性不足,不推荐跨期套利。

比价方面,煤焦比1.311,位于历史中高位(64%);钢焦比1.396,位于历史中位(49%)。铁水减量逐步兑现,多钢厂利润头寸继续盈利;焦煤超额利润回吐进行时,多焦化利润开始盈利。

全国社会面新增低位震荡,稳增长预期下的反弹基本见顶;在“就业优先”的政策基调下,预计疫情改善后地产、基建亦难有起色;钢厂开始减产,铁水逐步减量。焦企已停止采购焦煤,多数贸易商退出市场;蒙煤主要口岸日通关量逐日增加,疫情边际好转或带来新增通关量;中澳关系有缓和迹象,澳煤重新通关担忧渐起。我们预计铁水减量逐步兑现,而对于①需求持续不及预期,②蒙煤增量显著,③澳煤恢复通关,这三者任何一个若无法如期兑现,双焦盘面反弹概率较大。操作上,单边短线建议轻仓参与反弹,中线偏中性,长线等待逢高沽空机会。

利润能否从原料煤端传导至下游,有赖于两方面:其一,炉料需求是否持续羸弱;其二,主焦煤供应端能否有明显增量。排除短期的政策预期后,年内经济下行压力较大,焦煤超额利润回吐为大概率事件;近期利润再分配进程虽有阻力,但趋势难改。套利策略,建议继续持有多焦化利润头寸,设好止盈。

建投黑色团队

黑色金属分析师:张少达

期货投资咨询从业证书号:Z0017566

研究助理:唐惠珽

期货从业资格证书号:F3080720

电话:023-81157289

近期报告

即时点评

06-23:钢材周度数据点评:螺纹首次实现去库,热卷继续累库

06-16:钢材周度数据点评:需求全面回落,库存压力愈发凸显

06-09:钢材周度数据点评:厂库前移,社库端承压明显

策略报告

06-17:树欲静而风不止,如何看待黑色系后市?

06-15:煤焦钢矿,为什么暴跌?

调研报告

11-01:进口蒙古炼焦煤市场情报分享会

10-28:进口蒙煤调研纪要(二):走访金泉园区洗煤厂

10-26:进口蒙煤调研纪要(一):走访临河贸易商

定期报告

06-19:一泻千里,还是超跌反弹?

06-12:铁水产量几近触顶,该来的总会来

06-05:疫情干扰蒙煤增供,焦煤利润回吐受阻

免责声明

本订阅号(微信号:CFC金属研究)为中信建投期货有限公司(下称“中信建投”)研究发展部下设的工业品组依法设立、独立运营的唯一官方订阅号。

本报告观点和信息仅供符合《证券期货投资者适当性管理办法》规定可参与期货交易的投资者参考。中信建投不因任何订阅或接收本报告的行为而将订阅人视为中信建投的客户。

本报告发布内容如涉及或属于系列解读,则投资者若使用所载资料,有可能会因缺乏对完整内容的了解而对其中假设依据、研究依据、结论等内容产生误解。提请投资者参阅中信建投已发布的完整系列报告,仔细阅读其所附各项声明、数据来源及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注研究依据和研究结论的目标价格及时间周期,并准确理解研究逻辑。

中信建投对本报告所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本报告中的资料、意见等仅代表报告发布之时的判断,相关研究观点可能依据中信建投后续发布的报告在不发布通知的情形下作出更改。

中信建投的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告中资料意见不一致的市场评论和/或观点。本报告发布的内容并非投资决策服务,在任何情形下都不构成对接收本报告内容投资者的任何投资建议,投资者应充分了解各类投资风险并谨慎考虑本报告发布内容是否符合自身特定状况,自主做出投资决策并自行承担投资风险。投资者根据本报告内容做出的任何决策与中信建投或相关作者无关。

本报告发布的内容仅为中信建投所有。未经中信建投事先书面许可,任何机构和/或个人不得以任何形式对本报告进行翻版、复制和刊发,如需引用、转发等,需注明出处为“中信建投期货”,且不得对本报告进行任何增删或修改。亦不得从未经中信建投书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本报告发布的全部或部分内容。版权所有,违者必究。