【20220624】双焦半年报:潜龙在渊,随云上天

观点小结

今年上半年全球地缘冲突叠加能源革命造成大宗商品整体(尤其是能源相关)再次出现去年类似的暴涨暴跌行情,双焦从年初相对低位持续拉涨至4月中旬的高位然后再次跌回原点,涨跌幅达到了30%有余,总体来讲仍属于去年的超级牛市行情的延展,我们认为当前的快速回落仍可定义为深回调而非趋势逆转,整体商品的牛市也尚未结束。

下半年重点关注防疫管控政策退出后的市场需求回暖的节奏,当前产业整体的低库存在需求点燃后可起到2020年类似的助燃作用,时间节点方面重点关注二十大前后及美联储加息放缓甚至退出的转折点,我们认为这次重启将是本轮牛市的最后冲刺阶段,时间收益比颇丰,值得关注!

焦炭产能统计

-

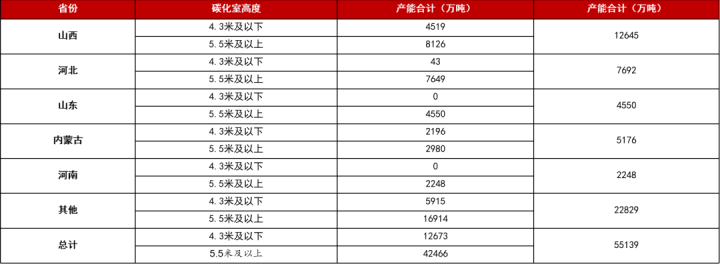

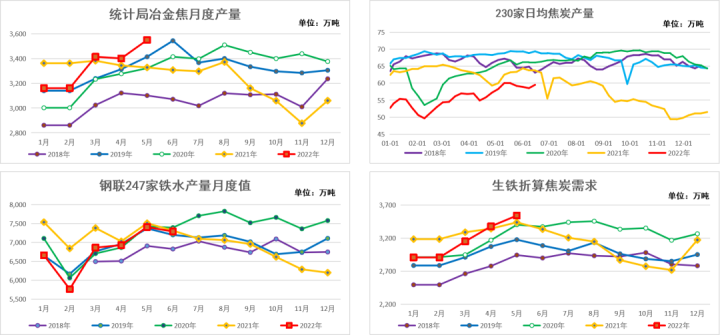

截止2022年4月底,全国冶金焦在产产能55139万吨,其中碳化室高度4.3米及以下(含热回收焦炉)产能约12673万吨,5.5米及以上产能约42466万吨,具体见下表。2022年至今已淘汰焦化产能600万吨,新增1933万吨,净新增1333万吨;预计2022年全年淘汰5008万吨,新增6905万吨,净新增1897万吨。(2021年已淘汰焦化产能2326万吨,新增4928万吨,净新增2602万吨)

数据来源: 紫金天风风云、钢联、万得、汾渭

焦炭供需存

焦炭供应

-

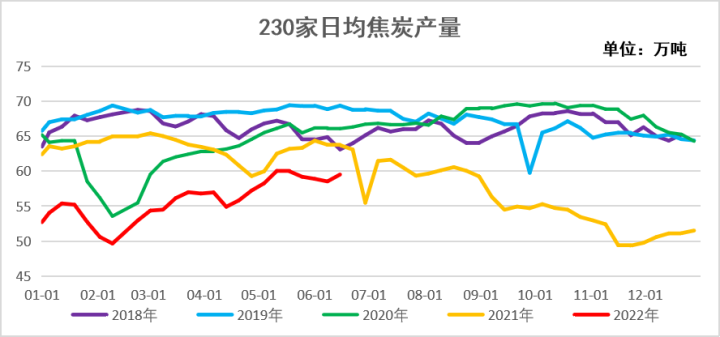

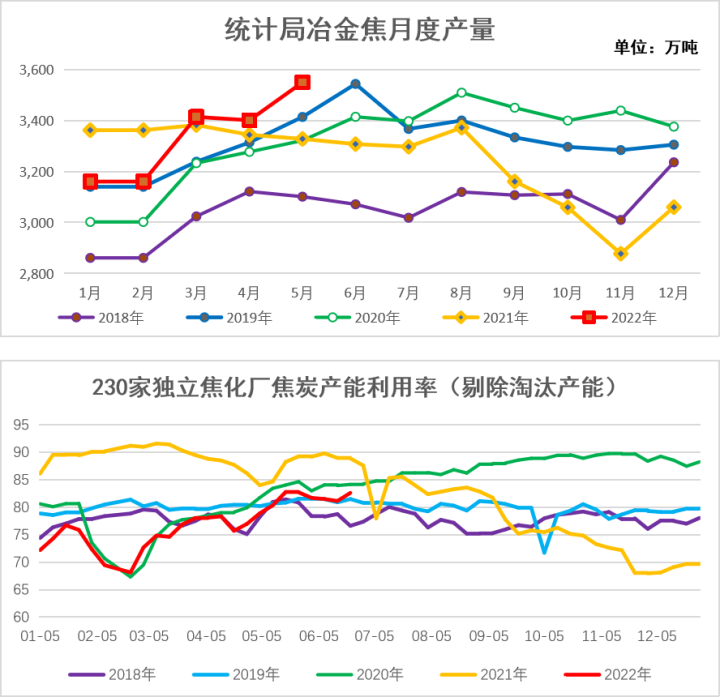

统计局口径全国冶金焦1-5月累计产量1.98亿吨,同比去年基本持平,但单月产量已经连续三个月创历史同期新高,在产能利用率仍有提升空间的前提下,只要利润稍有恢复,进一步的增量可期;

数据来源:紫金天风风云、钢联、万得、汾渭

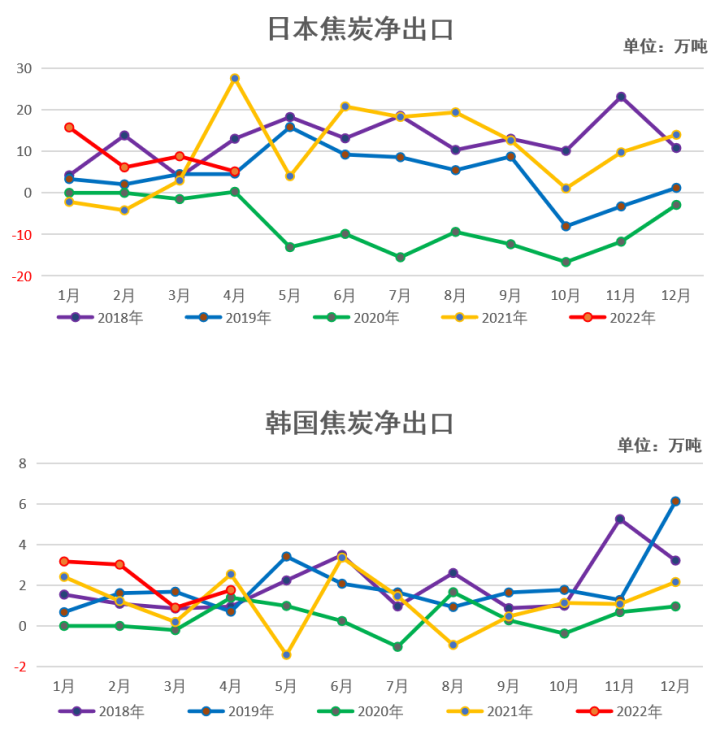

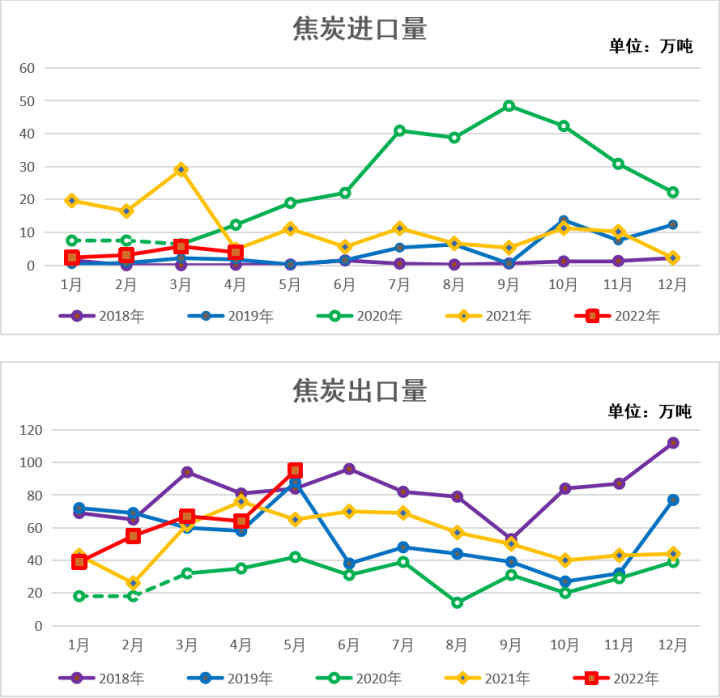

焦炭进出口

-

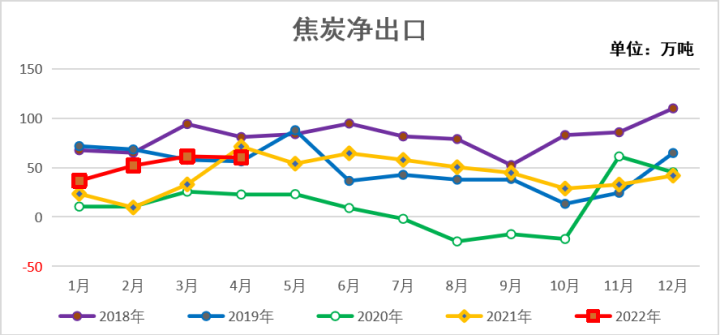

截至统计局4月数据,我国焦炭累计净出口210万吨,同比去年增加53%;

-

今年3月起,俄乌战争导致欧洲大量钢材订单转向亚洲,中国焦炭出口持续大幅增加,预计三季度随着国内需求转好,这一趋势将有所放缓。

数据来源:紫金天风风云、钢联、万得、汾渭

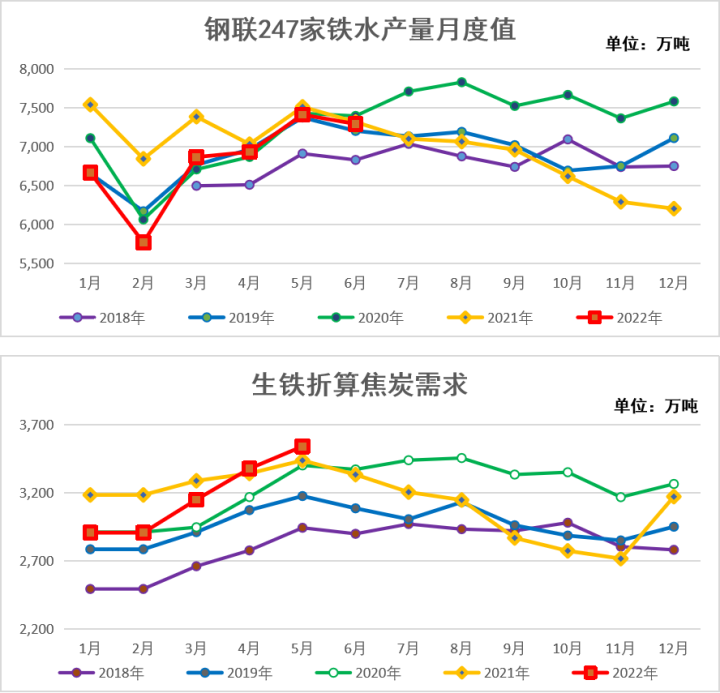

焦炭需求

-

本年截至上周,247家铁水产量月度累计4.1亿吨,同比减少1.5%,此前市场一度过度交易“超高”铁水的现实得到了弱化;

-

当前疫情管控导致的季节性需求不及预期,随着管控政策逐步放开也将重新释放,尤其是当前我国货币政策尚未动用的情况下,需求“纠偏”的力度仍然可以期待,关键时间节点可能会在二十大前后;

数据来源:紫金天风风云、钢联、万得、汾渭

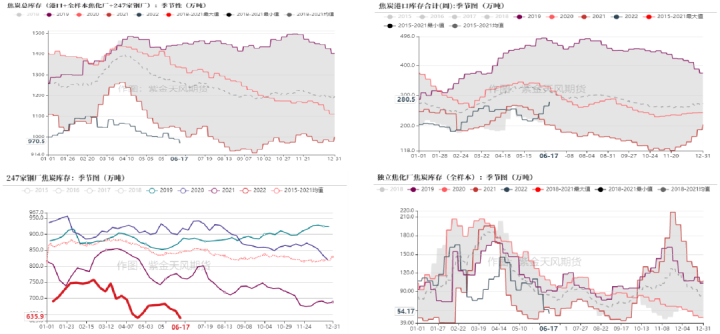

焦炭总库存

数据来源:紫金天风风云、钢联、万得、汾渭

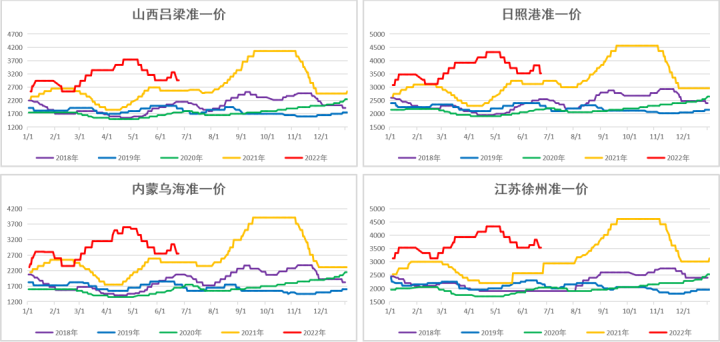

焦炭现货价格

数据来源:紫金天风风云、钢联、万得、汾渭

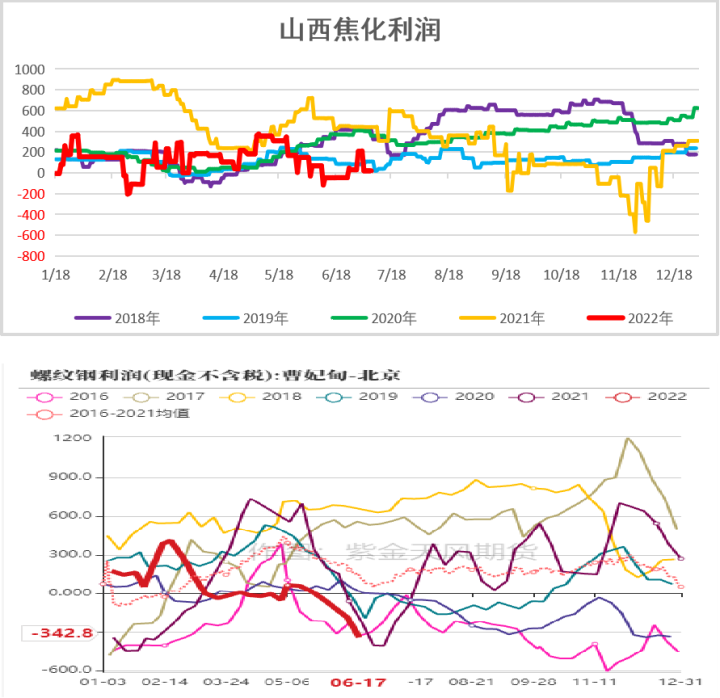

焦炭产业链利润

-

终端需求转好前,黑色整体产业链利润结构不会发生大的变化,炉料下跌让出的利润很难转赠给钢厂,所以我们认为,需求出现实质性转暖之前的下跌不可持续,后续只有需求发生好转,整个产业链结构才有可能出现实质性改变。

数据来源:紫金天风风云、钢联、万得、汾渭

焦煤供需存

焦煤产量

-

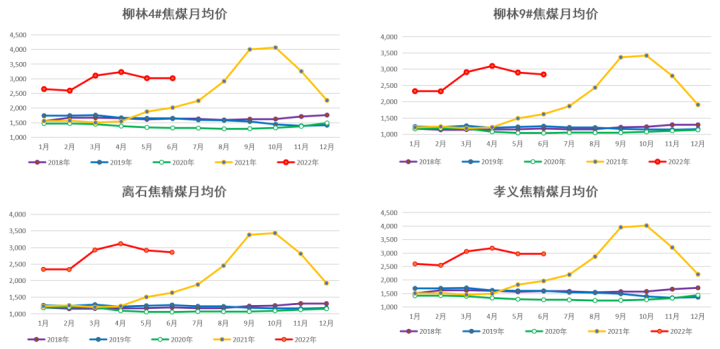

统计局焦煤4月产量有所回落,1-4月累计产量1.63亿吨,同比增加0.3%,但4月进口值继续保持增长,总体供给增量仍较为缓慢;

-

当前全球能源“转型”的背景下,煤炭供给增量短期很难释放,进口煤将长期倒挂,国内内蒙增量是目前唯一可期的部分,但对焦煤而言于事无补。

数据来源:紫金天风风云、钢联、万得、汾渭

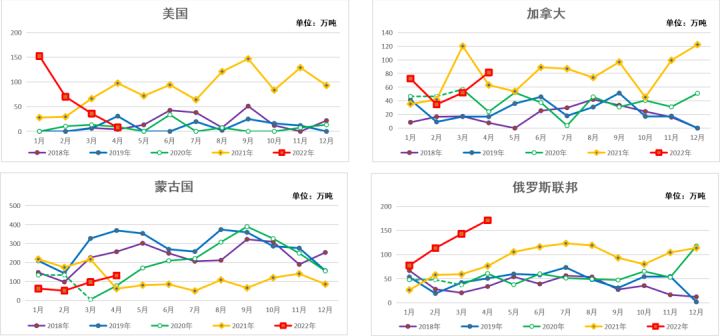

焦煤进口

数据来源:紫金天风风云、钢联、万得、汾渭

焦煤需求

数据来源:紫金天风风云、钢联、万得、汾渭

焦煤库存

-

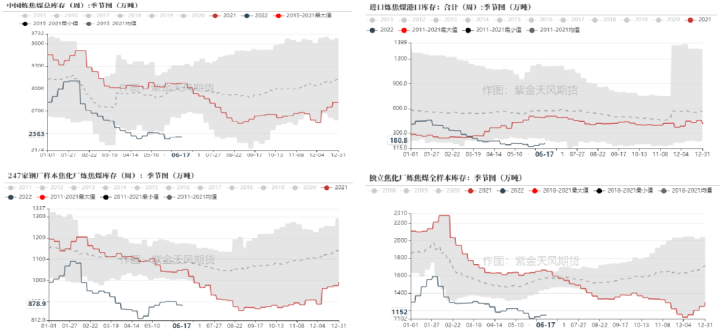

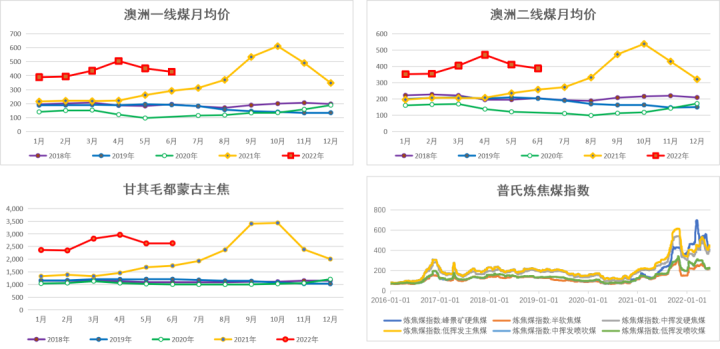

海运煤持续到挂导致港口库存持续下降,呈现“卖一吨少一顿”的现象,近期可以关注部分海运煤和国内高硫主焦混配成低硫主焦的货源。

-

本轮高估值带来的负反馈预计已经接近尾声,当前焦煤各环节的低库存在后期需求转好的时候都将成为强力的利多支撑点。

数据来源: 紫金天风风云、钢联、万得、汾渭

焦煤价格

数据来源:紫金天风风云、钢联、万得、汾渭

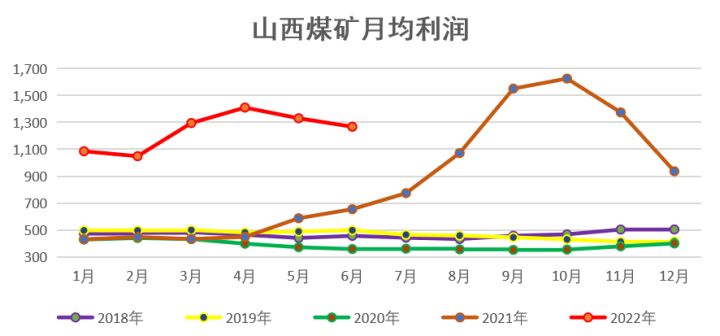

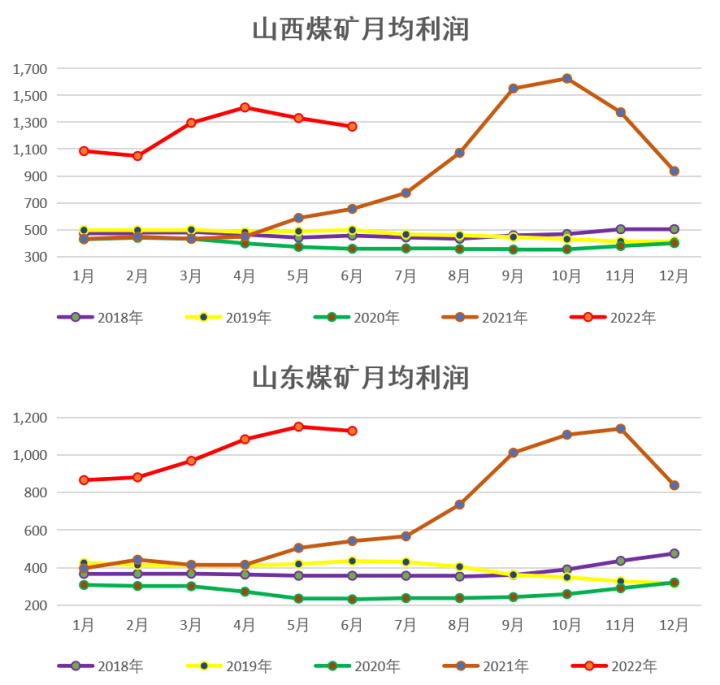

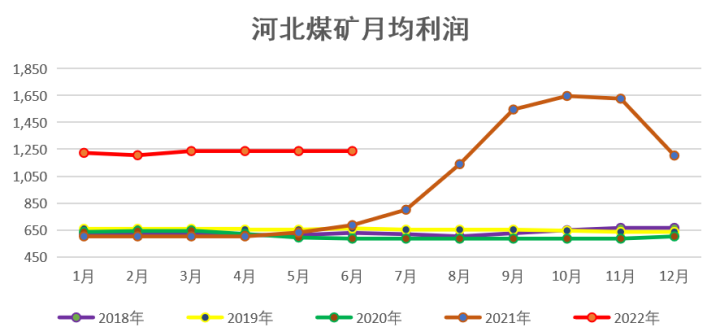

煤矿利润

-

当前煤矿高利润主要是按生产成本来计算得出的,但是根据我国国情,财务成本才是煤矿最大的负担,这部分从计算上较难精确给出,所以建议不要操作任何关于根据煤矿利润的头寸。

数据来源: 紫金天风风云、钢联、万得、汾渭

作者:吴世平

从业资格证号:F3050645

投资咨询证号:Z0013741

联系方式:wushiping@thanf.com

免责声明

本报告的著作权属于紫金天风期货股份有限公司。未经紫金天风期货股份有限公司书面授权,任何人不得更改或以任何方式发送、翻版、复制或传播此报告的全部或部分材料、内容。如引用、刊发,须注明出处为紫金天风期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。

本报告基于紫金天风期货股份有限公司及其研究人员认为可信的公开资料或实地调研资料,仅反映本报告作者的不同设想、见解及分析方法,但紫金天风期货股份有限公司对这些信息的准确性和完整性均不作任何保证,且紫金天风期货股份有限公司不保证所这些信息不会发生任何变更。本报告中的信息以及所表达意见,仅作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,紫金天风期货股份有限公司不就报告中的内容对最终操作建议做出任何担保,投资者根据本报告作出的任何投资决策与紫金天风期货股份有限公司及本报告作者无关。

点击上方“紫金天风期货研究所”欢迎订阅