【20220624】铁矿石半年报:咬定“螺山”不放松

观点小结

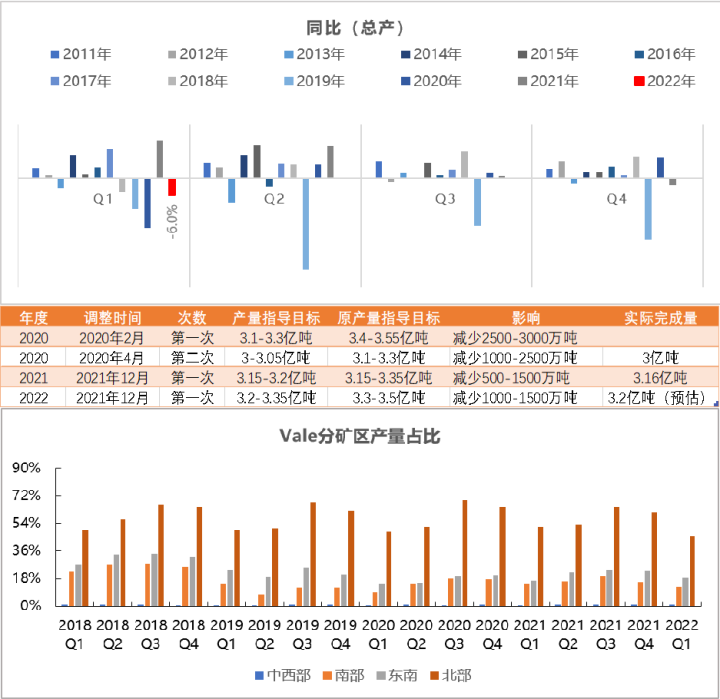

供应:四大矿2022自然年增量由原来的1500万吨调整到1200万吨。其中将BHP由原来的增量500万吨调整至200万吨;RT依旧保持无增量;FMG增量保持在600万吨水平;Vale保持400万吨增量。非主流矿山中加拿大Champion逐渐释放750万吨增量,但是被欧洲分流较多;巴西地区CSN全年依旧保持400万吨增量,巴西地区上半年受降雨影响比较严重,下半年还需要看其发运的力度;澳洲地区Mineral Resources增量在500万吨保持不变,Roy hill全年无明显增量。如此全球预估整体增量在2850万吨左右,上半年由于巴西降雨与澳洲天气因素影响,整体增量释放不明显,下半年需重点关注主流地区发运变化情况。

我国进口:考虑到钢厂长协采购比例减少等因素,我们对统计局口径全年进口量由原来的持平,调整为下降3.6%。

需求:国内1-5月份粗钢降3808万吨,生铁降1265万吨,由废钢生产的粗钢降2546万吨,67%降幅主要由废钢生产粗钢来贡献。我们前期给到生铁1%的降幅,填入1-5月份实际数据后整体生铁产量达到持平状态,如果后期给到电炉生产利润或者压减量在3808万吨以上,那么生铁就会面临不得不行政压产的压力。国外需求,欧洲地区生铁产量1-5月份累计同比降5.6%,整体恢复力度偏弱,趋势处于除去2020以外的低位;日韩地区1-5月份累计同比降6.2%,整体恢复力度偏弱。

风险:1、乌克兰发运恢复(利空);

2、印度将关税降至调整前(利空);

3、压减粗钢产量政策;

4、国内外宏观因素。

行情回顾

-

Ⅰ:第一阶段主要体现在05合约,上涨驱动来自高炉复产预期与力拓减少PB粉市场供应量所致。Ⅱ:第二阶段主要体现在05合约,下跌的驱动来自FGW管控,但是盘面在发运低而高炉逐渐复产下表现出抗跌性。Ⅲ:第三阶段主要体现在05合约,上涨的主要驱动来自国内频出的宏观政策刺激与俄乌战争后欧洲地区对发运至我国的铁矿石形成分流效应。

-

Ⅳ:第四阶段进入震荡偏强,此阶段主要为疫情超预期的影响到对解封后的期待,矿石基本面在快速去库和铁水不断上升下表现较强。

-

Ⅴ:第五阶段前期的抵抗性下跌主要是铁矿现实基本面偏强,而预期随着发运的上升而下降;后期流畅性的下跌主要为螺纹需求迟迟未见好转并且未表现出淡季不淡的特征,加之国内外宏观刺激,市场对黑色需求预期开始修正。等待预期修正完毕后,铁矿还要面对负反馈带来的压力。

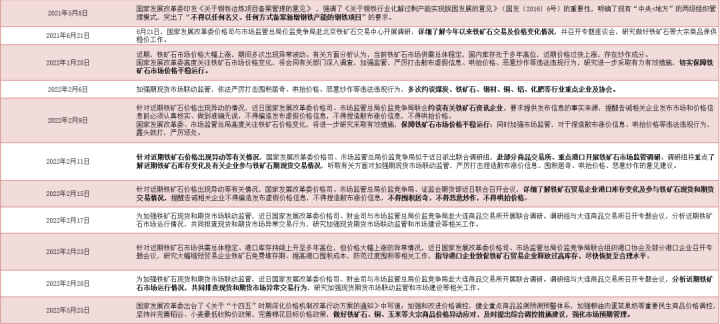

FGW关于铁矿石价格调控的部分新闻整理

信息来源:国家发展改革委公众号

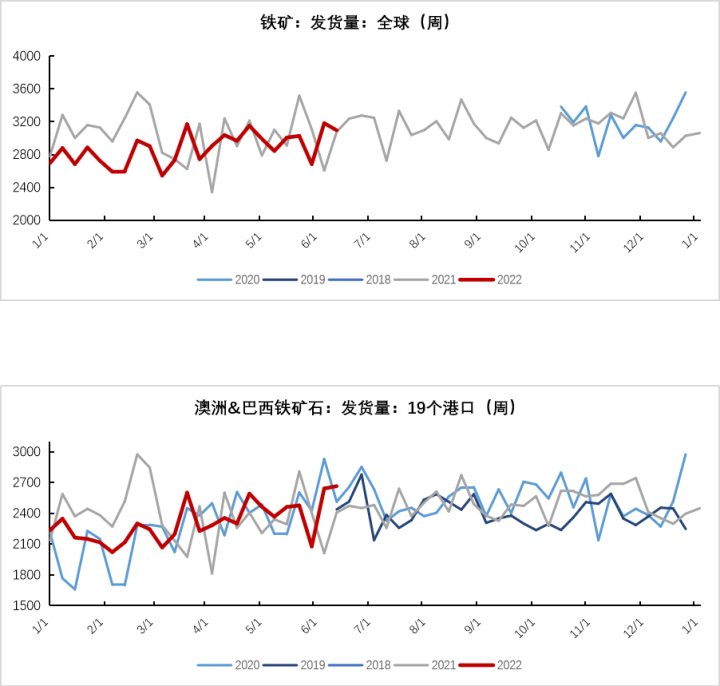

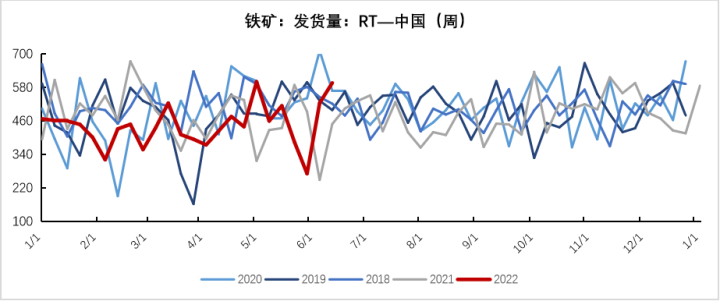

全球发运累计同比降4.3%

全球铁矿发运累计同比降3242万吨

-

钢联数据至2022年6月17日,全球累计发运7.25亿吨,累计同比降3242万吨幅度4.3%;澳洲与巴西发运铁矿石5.83亿吨,累计同比降1204万吨幅度2%。整体来看,我们在去年对四大矿2022自然年增量给到1000万吨(一季度修正为1500万吨)的预期没有达到,除去FMG外其他三大矿企都遇到了一定的问题,我们会在后面的数据中具体说明。

数据来源:Mysteel、紫金天风期货

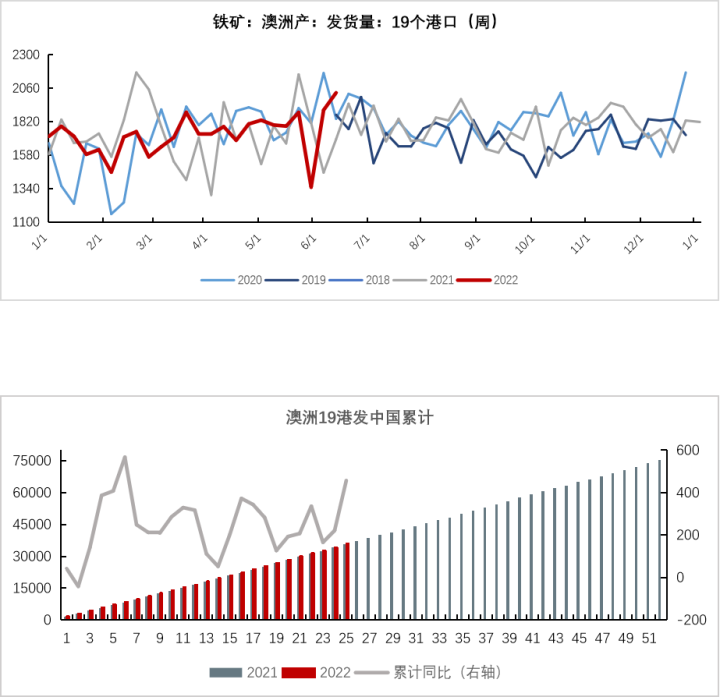

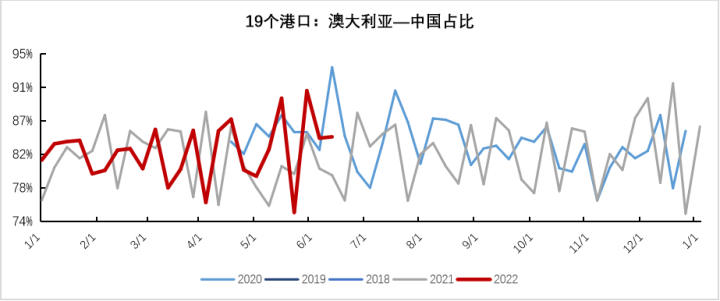

澳洲铁矿石发中国累计同比增457万吨

-

钢联数据至2022年6月17日,澳洲累计发运铁矿石4.35亿吨,累计同比增91万吨;累计发到中国3.6亿吨,累计同比增457万吨;发到中国25周数据平均占比82.8%,较2021年同比均值高0.9%。

数据来源:Mysteel、紫金天风期货

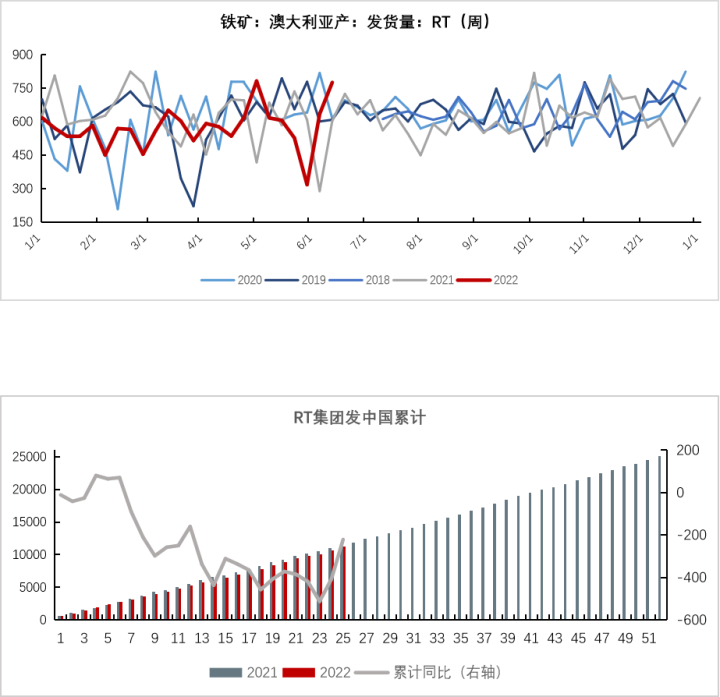

RT发运累计同比降328万吨

-

钢联数据至2022年6月17日,Rin Tinto股份累计发运铁矿石1.45亿吨,累计同比降328万吨;Rin Tinto集团累计发到中国1.1亿吨,累计同比降221万吨。Rin Tinto发运低主要为其产能替代项目所致,但是随着Gudai-Darri矿山顺利出产,并且在未修改目标的情况下,下半年的发运值得期待。

数据来源:Mysteel、紫金天风期货

RT Gudai-Darri项目于6月中旬出产

-

力拓发布2022年Q1财报显示,其2022年Q1产量同比下降6.2%。主要的原因是:Gudai-Darri和罗布河项目进展不顺利。至6月中旬 Gudai-Darri成功产出铁矿石,年产能4300万吨,预计于2023年达到满产。

-

主要关注到PB粉销量Q1同比下降22%,转产的SP粉和块分别为750万吨和340万吨,转产的量较2021年Q4虽有下降,但是整体依旧维持在千万吨级别。

-

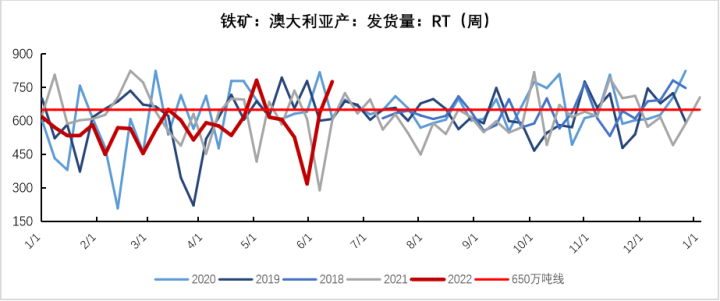

2021年Rin Tinto实际完成目标3.22亿吨,钢联数据显示发运3.28亿吨,钢联较Rin Tinto实际量少600万吨。对比数据后如果Rin Tinto想完成目标,钢联口径在接下来的28周,平均每周发运需在650万吨以上,目前的完成度在43%左右。

数据来源:矿山报告、紫金天风期货

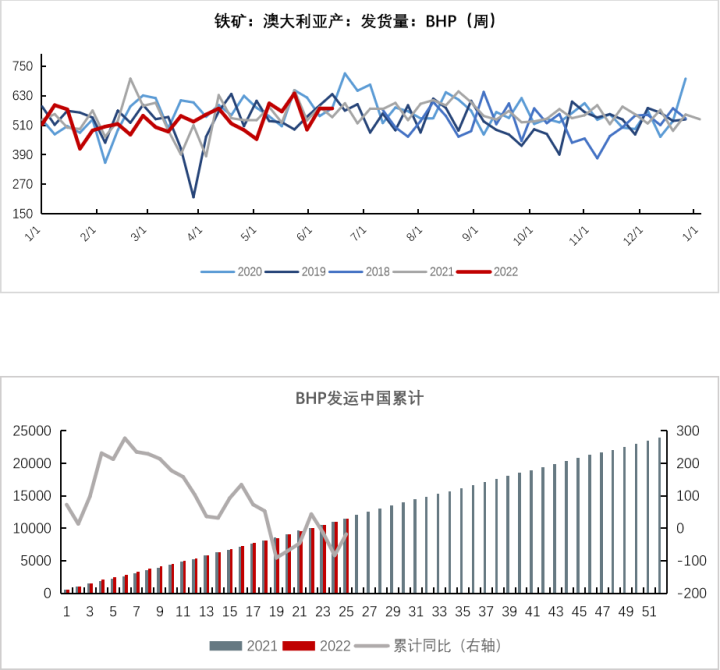

BHP发全球累计同比降405万吨

-

钢联数据至2022年6月17日,BHP累计发运铁矿石1.34亿吨,累计同比降405万吨;累计发中国1.15亿吨,累计同比降18万吨。

数据来源:Mysteel、紫金天风期货

BHP发全球累计同比降405万吨

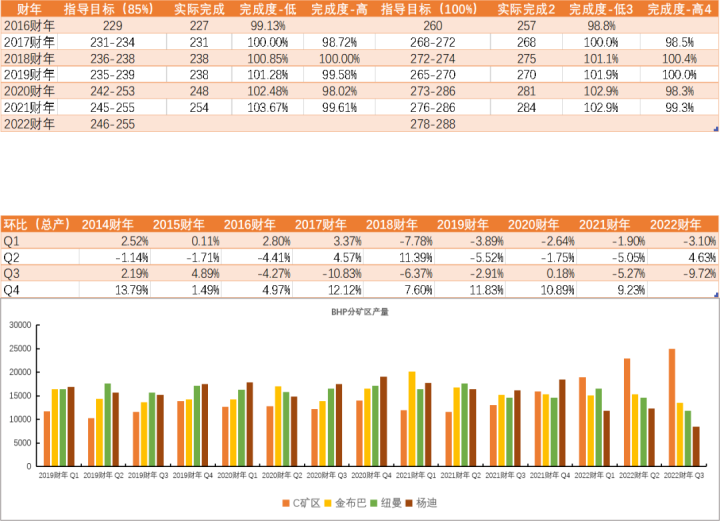

-

BHP 85%股权2022财年指导目标产量为2.46-2.55亿吨,前三季度完成1.89亿吨,年同比增0.43%,财年Q4需要完成0.57-0.66亿吨;100%股权产量目标为2.78-2.88亿吨,年同比微降0.07%,前三季度完成2.11亿吨,财年Q4需要完成0.67-0.77亿吨。

-

项目情况:目前 BHP 主要进行的项目为 South Flank , 主要为代替资源即将枯竭的杨迪矿产能 ,2021年5月份已开始生产,预计于 3 年左右的时间实现8000 万吨满负荷产量生产。

-

从钢联的数据来看,在接下来的两周BHP能够保持季末的冲量,那么其可能刚好完成指导目标。

-

我们前期对BHP评估2022自然年的增量给到了500万吨,主要考虑其南坡矿的投产,但是从目前的发运来看,杨迪矿的产能下降速度或较快,整体增量不明显。但是其每年的指导目标在上升,并且南坡矿总体产能大于杨迪矿,我们将原先2022自然年增量由500万吨降至200万吨。

数据来源:矿山报告、紫金天风期货

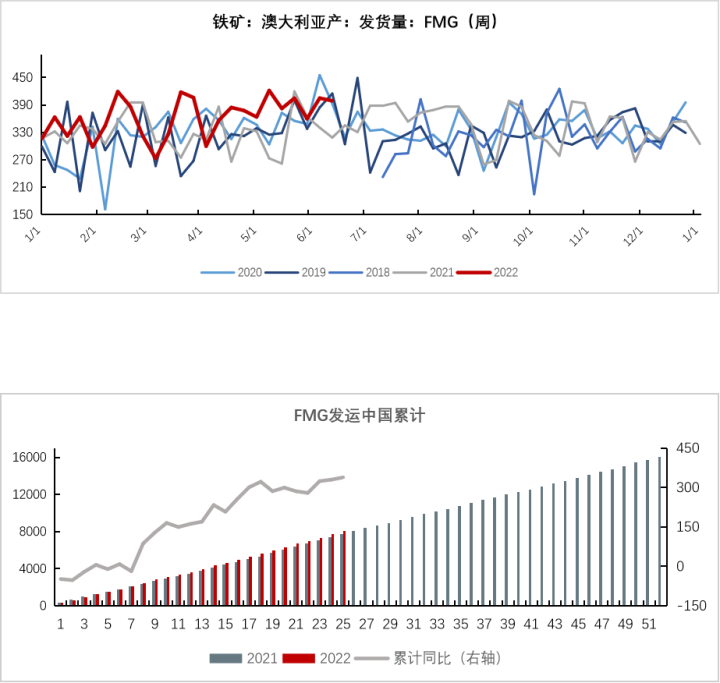

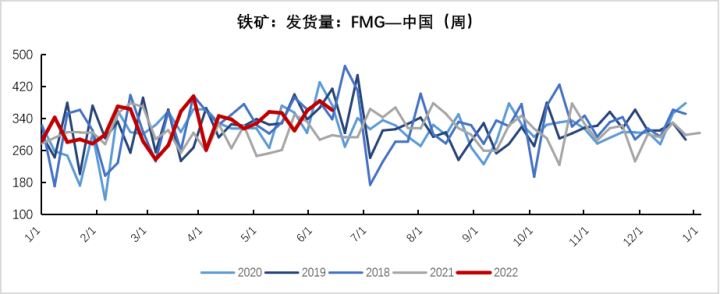

FMG累计发运增537万吨

-

钢联数据至2022年6月17日,FMG累计发运铁矿石9104万吨,累计同比增537万吨;累计发往中国8096万吨,累计同比增338万吨。

数据来源:Mysteel、紫金天风期货

FMG发运2022自然年增量在600万吨左右

-

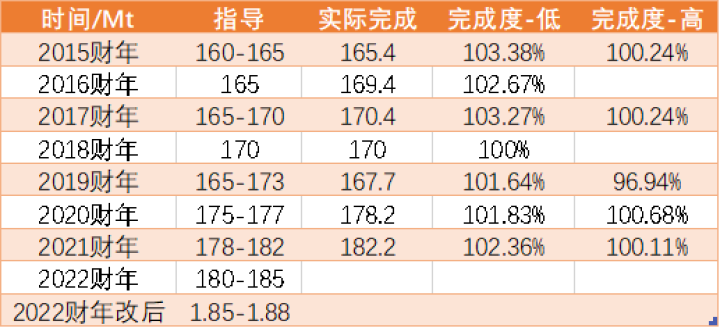

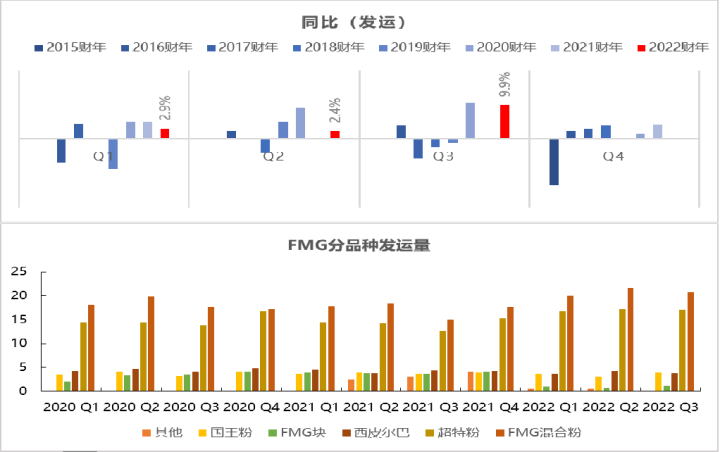

FMG 2022财年Q3发运量4650万吨,年同比增9.9%,季度环比降2.1%。

-

FMG2022财年前三季度发运1.4亿吨,由于Eliwana矿山强劲的表现,其将发运目标调整至1.85-1.88亿吨,较原目标高300-500万吨。考虑到其每年都是靠着指导上沿完成目标,预计财年Q4其完成发运量在4800万吨左右。预估实际完成量在1.88亿吨,财年同比增580万吨。2022自然年上半年发运量同比增290万吨,两个季度环比增量140万吨。

-

FMG正在进行的项目是铁桥,铁桥项目于2022年12月开始生产。

-

我们在一季度对FMG评估2022自然年增量由100万吨,提高到600万吨,主要是考虑到Eliwana矿山的积极表现,目前仍维持这一增量不变。并且随着铁桥项目在12月份的投产,FMG整体发运目标将朝着2亿吨前进,在不发生特殊情况下FMG整体发运重心会逐渐上移。

数据来源:矿山报告、紫金天风期货

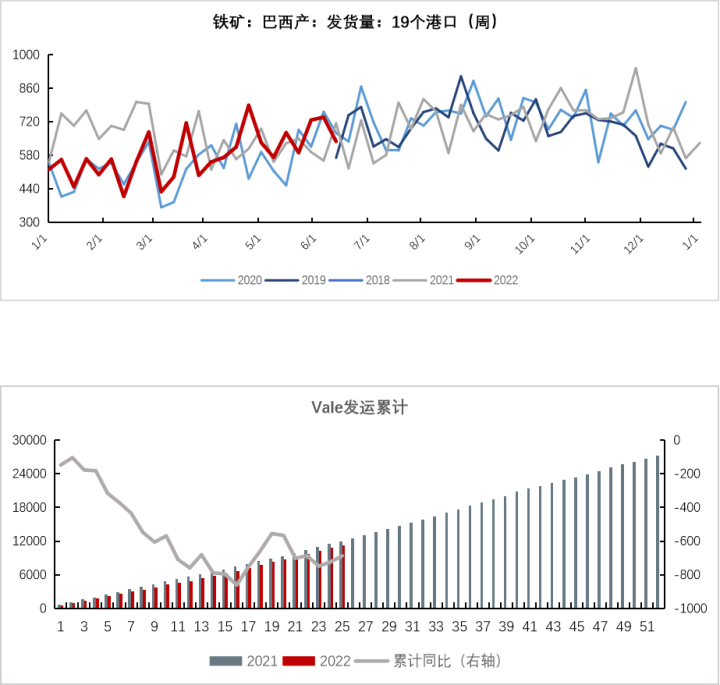

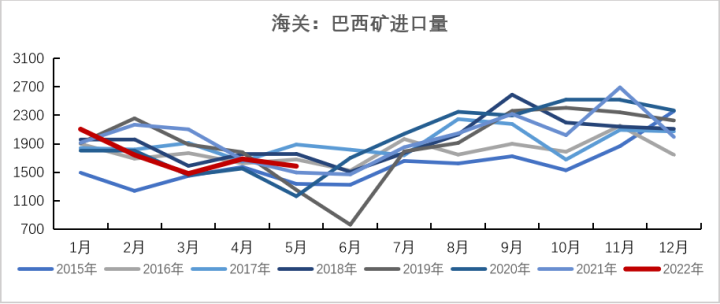

巴西铁矿累计发运降1295万吨

-

钢联数据至2022年6月17日,巴西累计发运铁矿石1.5亿吨,累计同比降1295万吨;Vale累计发运1.13亿吨,累计同比降688万吨。巴西发运主要的影响在于降雨量,从数据来看总体降幅1295万吨中,53%的降幅来自巴西地区非主流矿山,或为非主流矿山抗风险能力低所致。

数据来源:Mysteel、紫金天风期货

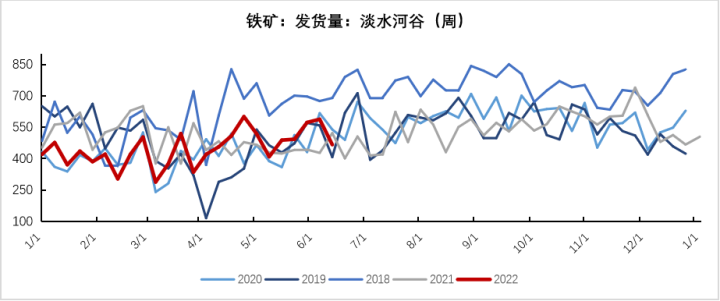

Vale完成指导目标堪忧

-

2022年Q1 Vale总产6393万吨,年同比下降6%,季度环比下降22.5%。主要影响生产的因素为:相关许可推迟影响北岭生产,S11D采矿可得性不高,降雨影响铁路运输。

-

我们前期对Vale给予400万吨的增量,主要来自其2022指导目标3.2-3.5亿吨,较2021实际产量高400万吨,虽然降雨量在前五个半月影响发运量,但是其仍没有调低发运目标,如此在降雨影响逐渐降低的情况下,Vale在下半年的发运要在年同比高位。

数据来源:Mysteel、紫金天风期货

巴西降雨逐渐降低

数据来源:路透、紫金天风期货

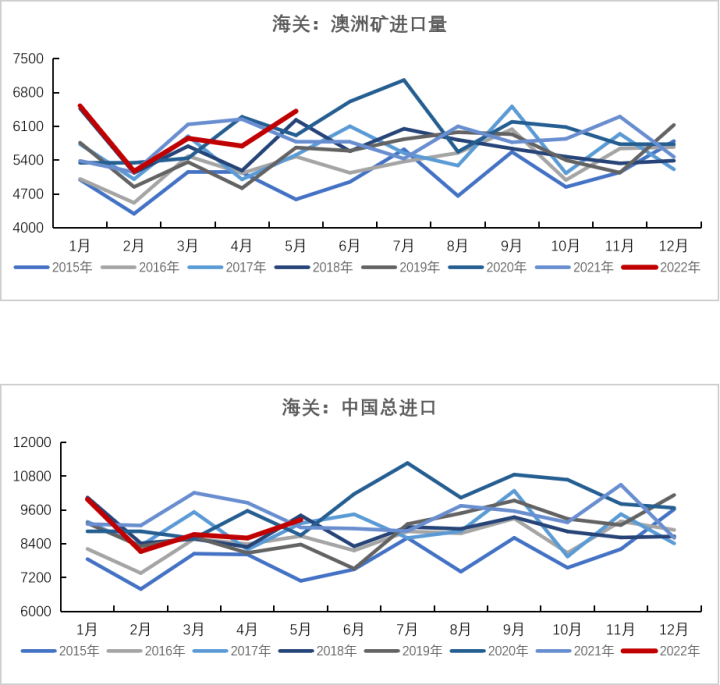

1-5月份澳巴铁矿石进口情况

-

1-5月份我国累计进口4.5亿吨铁矿石,累计同比降2503万吨。其中累计进口澳洲矿2.96亿吨,累计同比增946万吨;巴西矿累计进口8601万吨,累计同比降758万吨。

-

从总进口量来看,下半年的进口量很难达到如2020的高进口量。从市场了解到钢厂降低长协采购的比例来看,下半年单月进口量或很难超过5月份。

数据来源:Mysteel、紫金天风期货

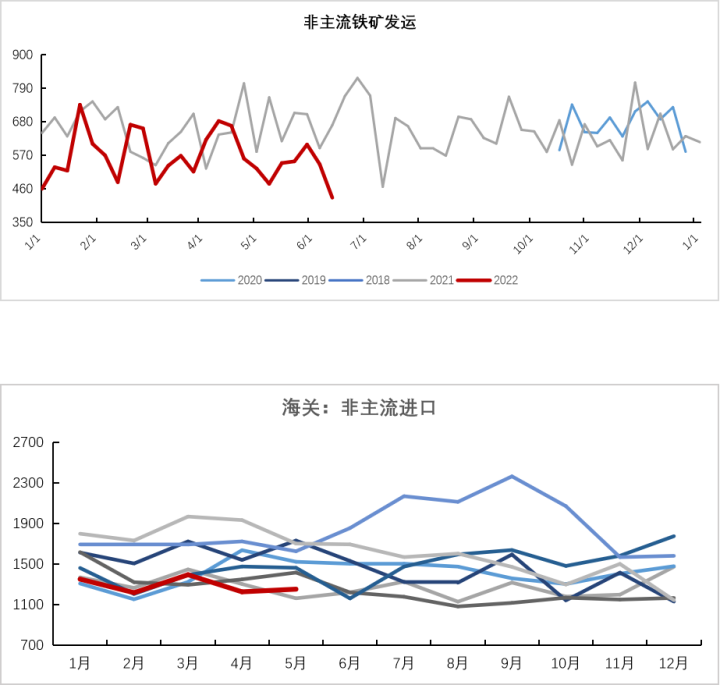

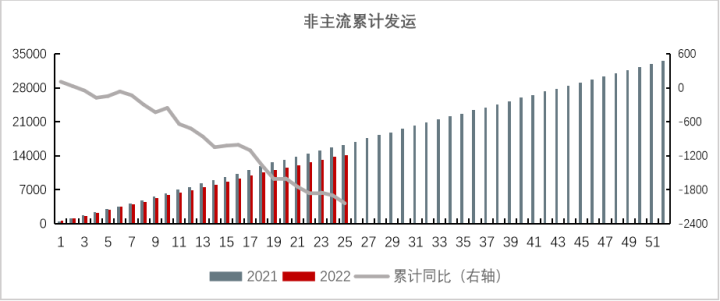

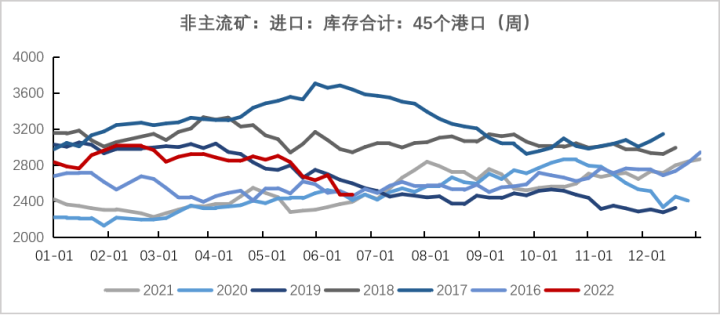

非主流发运累计降2038万吨

-

钢联数据至2022年6月17日,非主流累计发运1.42亿吨,累计同比降2038万吨。我国1-5月份进口铁矿石6443万吨,累计同比降2692万吨。

-

非主流进口主要受到俄乌战争的影响,乌克兰发运目前依旧为0。带来的次生影响主要为欧洲地区在生铁产量恢复有限的情况下,到港量增加,其中挪威发往欧洲的量增加更能说明这一问题。并且巴西、加拿大、南非发往欧洲的量都有增加,其中加拿大表现更为突出。

数据来源:Mysteel、紫金天风期货

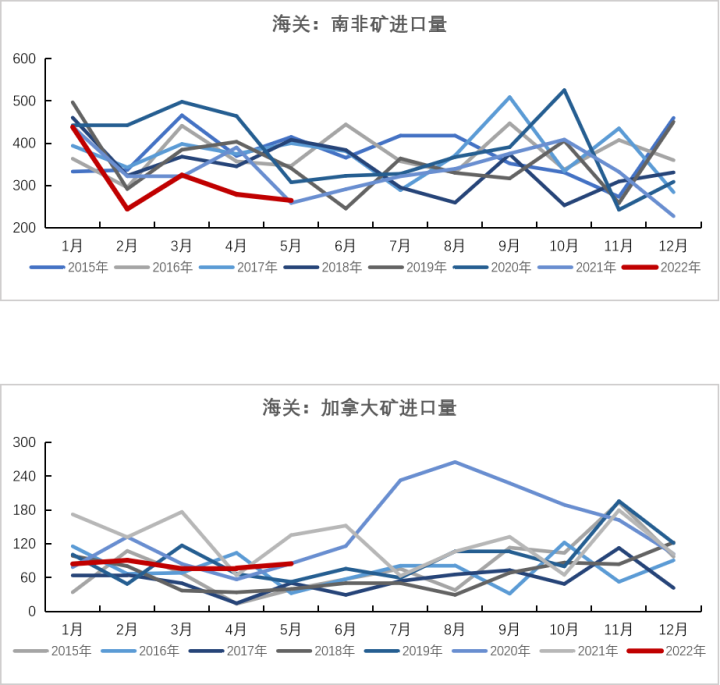

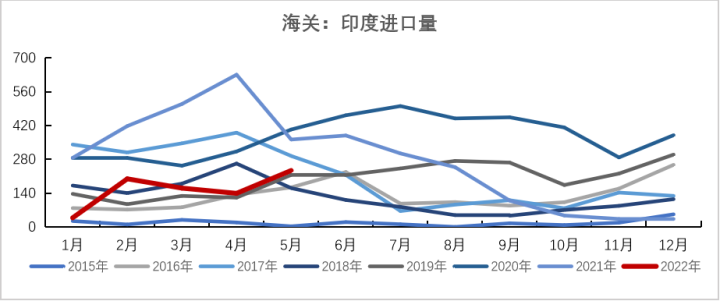

非主流铁矿分国别进口

-

1-5月份我国累计进口南非矿1551万吨,累计同比降180万吨幅度10.4%;累计进口印度矿770万吨,累计同比降1434万吨幅度65.1%;累计进口加拿大矿413万吨,累计同比降267万吨幅度39.3%。从路透的数据来看,虽然其发运量在高位但是主要发运到了欧洲与美洲。

数据来源:Mysteel、紫金天风期货

非主流铁矿石分流去向

数据来源:路透、紫金天风期货

2022全年进口矿预计降3.6%

-

2021年末我们在预估2022年我国进口量时给到持平的考虑。主要原因在于:虽然生铁产量在政策下有减少的压力,但是全球的产量三大以及加拿大非主流矿山均有一定的增量,故给到持平考虑。但是进入2022年后,供给端发生了一些变化,导致1-5月份进口量的减少,这些变化在于:1、四大矿山中除FMG以外,其他三大矿山发运均比预计的有减量;2、俄乌战争后,加拿大、南非和印度发往欧洲的量增加,导致发往我国的非主流矿减少。填入统计局1-5月份的实际值后,全年进口量下降868万吨幅度0.8%。

-

我们计划将2022全年的进口量调降至3.6%,图中2022年E3折线。主要的考虑因素在:1、1-5月份我国进口量累计同比降了5.3%;2、钢联45港累计到港量累计同比降低3%;3、钢联公布247家钢厂港口现货+海漂货累计同比降9.4%,钢厂海漂+港口库存数据下降,我们主要想说明钢厂长协比例采购的下降,从而会影响进口量走低。

数据来源:Mysteel、紫金天风期货

国产矿生产情况

-

统计局数据2022年1-5月份国产矿原矿累计生产4.24亿吨,以系数0.3折算精粉产量在1.27亿吨。从同比数据来看,3、4两个月产量下降比较严重,5月份产量开始回升。

-

2018年以后国产矿一直在恢复中,2019年达到10.6%的增量后随即下降,2021年达到了13.1%的增量,按照2020年的下降幅度,我们给予2022年全年5%的增量考虑。

数据来源:Mysteel、紫金天风期货

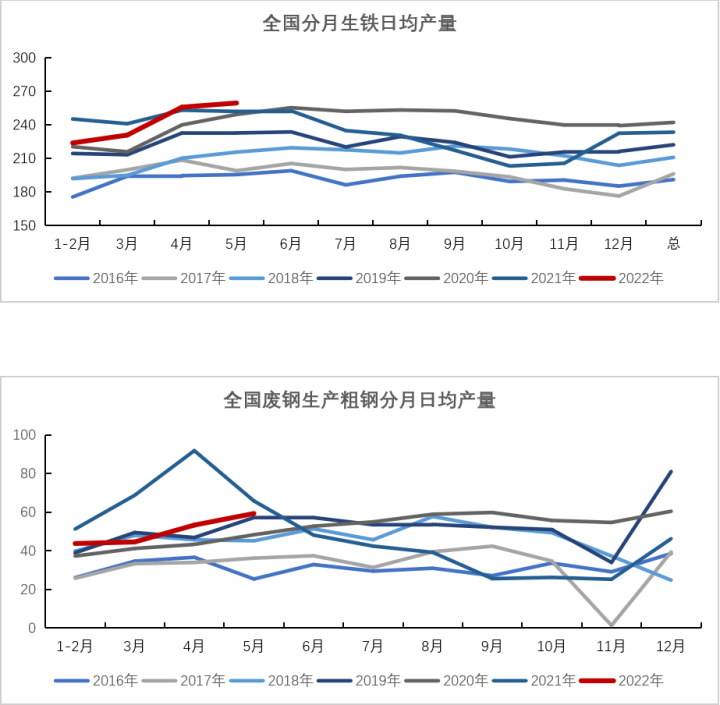

1-5月生铁产量累计同比降3.4%

生铁与粗钢产量

-

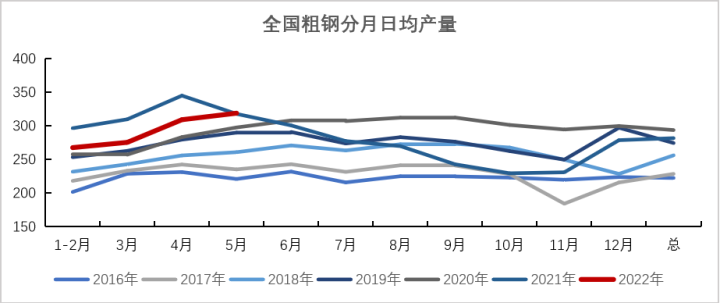

统计局数据显示1-5月份全国累计生产生铁3.61亿吨,累计同比降1262万吨幅度3.4%。从季节图来看,5月份的生铁产量到达季节性历史高位,日均产量达到260万吨。1-5月份全国累计生产粗钢4.35亿吨,累计同比降3808万吨幅度8%;1-5月份由废钢生产粗钢产量为7402万吨,累计同比降2546万吨幅度25.6%。

数据来源:Mysteel、紫金天风期货

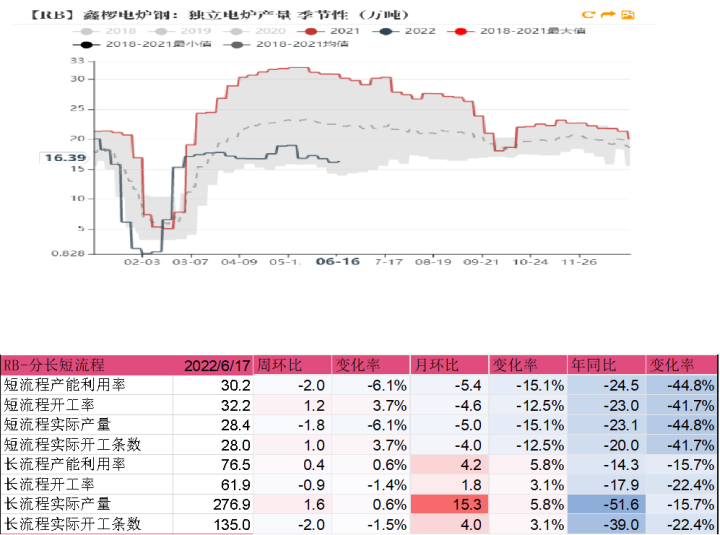

电炉生产情况

-

从鑫椤独立电炉产量数据来看,自3月份以后整体开工维持历年低位,至2022年6月16日累计同比降26.6%。利润方面从去年11月份下跌后,到目前为止整体利润未有明显起色。

-

从钢联螺纹钢产量数据来看,短流程产量年同比降近44.8%;至6月17日累计同比降36.9%。

数据来源:Mysteel、紫金天风期货

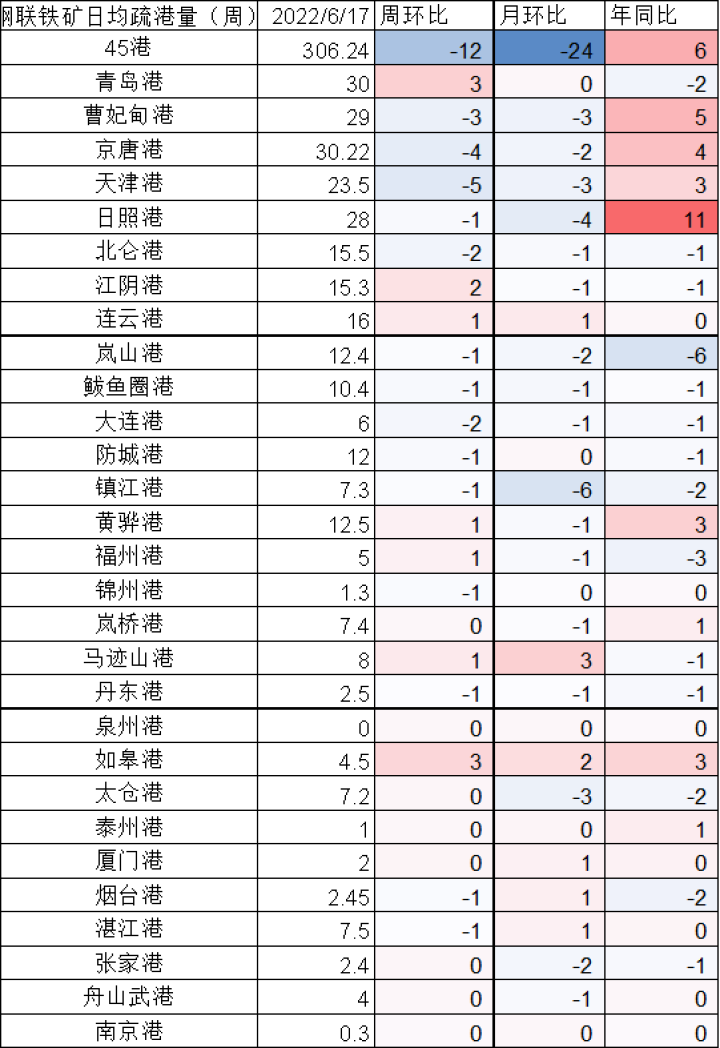

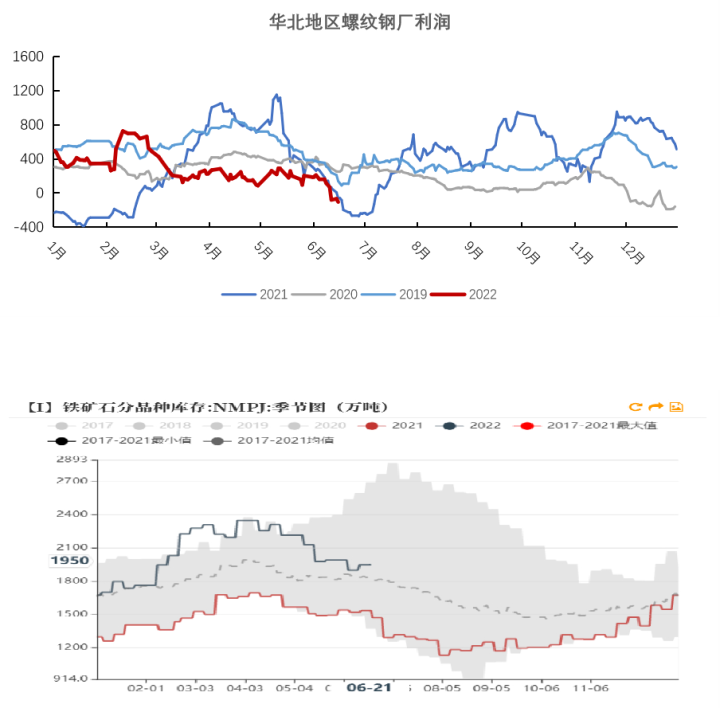

疏港量连续两周下滑,但整体仍在高位

数据来源:Mysteel、紫金天风期货

2022年预计生铁产量基本持平

-

2021年我们在预估2022年生铁产量时考虑到粗钢压减政策,全年对生铁产量给到8.55亿吨,同比2021年下降864万吨幅度1%,如上图2022年E-1所示。填入1-5月份统计局公布实际值后,全年生铁产量达到8.6亿吨,同比2021年增67万吨基本持平;如果按照当前的水平去生产,即图中2022年E-2折线所示,全年生铁产量将会达到8.87亿吨,同比2021年增2298万吨。故在我们看来,如果政策坚持压减粗钢产量那么下半年对长流程钢厂不得不减产,而如果考虑到目前的经济情况,并且根据市场某些地区政府不让高炉停产的说法,我们更倾向于同比2021年的持平情况。如果后期能够给到电炉一定的利润,全年生铁产量会是下降状态。

数据来源:Mysteel、紫金天风期货

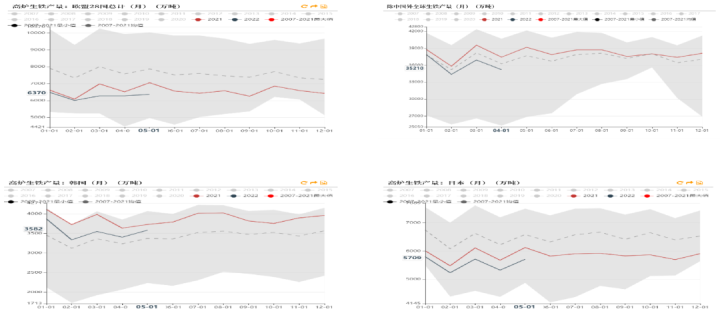

海外需求-日韩到港量累计同比增8.6%

-

路透数据至2022年6月20日,亚洲以外地区铁矿石到港量累计同比增840万吨幅度13.3%;欧洲地区到港量累计同比增744万吨幅度17.6%;日韩地区到港量累计同比增643万吨幅度8.6%。

-

海外的分流情况我们主要注意到日韩与欧洲的到港情况,欧洲地区根据生铁产量来判断,更多是受到战争的影响后到港量增加。

数据来源:路透、紫金天风期货

海外需求-欧洲地区生铁产量恢复力度有限

数据来源:Mysteel、紫金天风期货

终端需求是否值得期待?

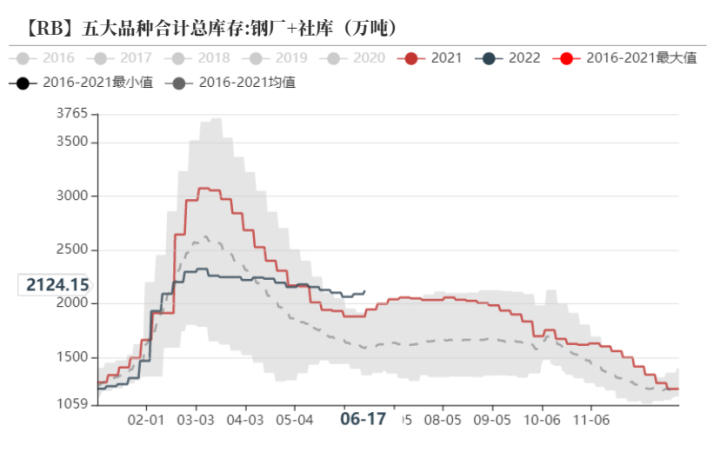

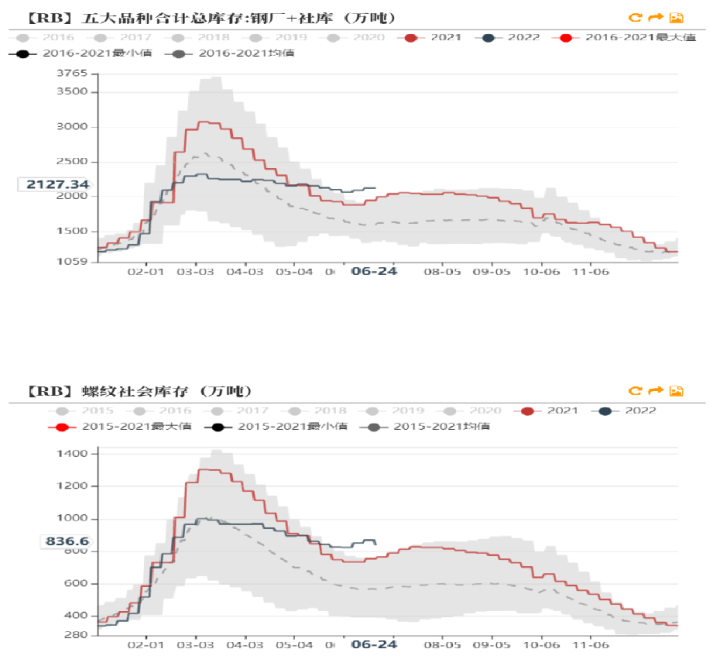

-

自3月初以来,受疫情影响等因素,五大品种消费量基本处于历年同比低位,螺纹表观消费量基本处于历史低位。从累计数据来看,至6月17日五大品种表观消费量累计同比降10.1%,其中螺纹钢表观消费累计同比降19.6%。整体成材需求非常差,后期成材需求端的表现将会成为铁矿石的主要压力。

数据来源:Mysteel、紫金天风期货

下半年螺纹钢去库情况将成为市场关注的核心

-

自3月初受疫情影响以来,五大品种总库存基本未看到明显的降库,而螺纹价格自4月初开始调整,至目前淡季是否能不淡,上半年因为疫情影响的地区是否能在下半年赶工,爆发出需求将会是整个黑色在下半年的核心点。如若终端库存不能很好的去化,铁矿石将面临更严重的负反馈。

数据来源:Mysteel、紫金天风期货

平衡表

-

供给端进口量全年降3.6%,三四季度最高的进口量在9月份;需求端生铁全年基本持平后,库存变化不如去年那么激烈,整体来看45港库存年末库存在1.37亿吨左右。

数据来源:Mysteel、紫金天风期货

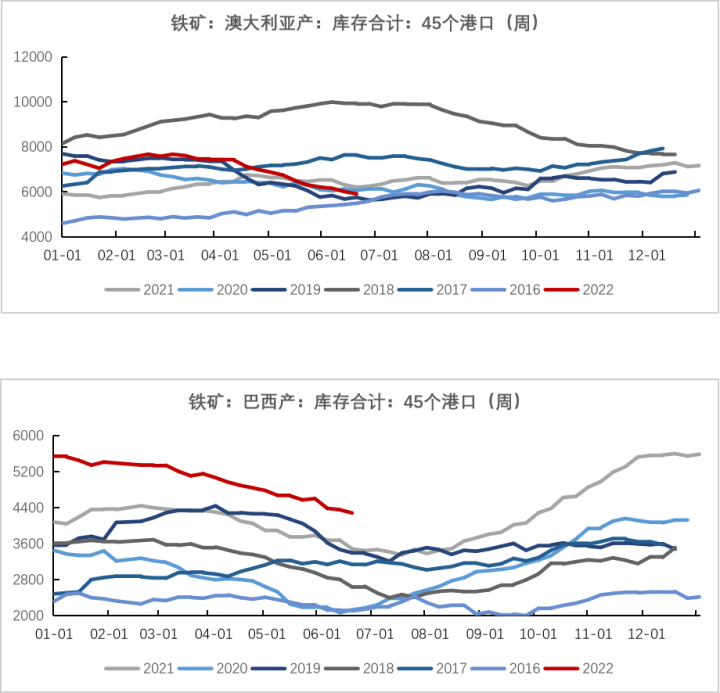

澳洲矿库降至四年以来低位

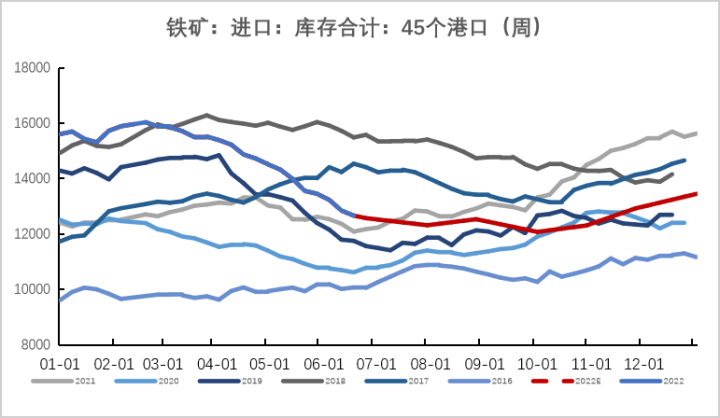

-

自2月中旬降库以来,45港库存在18周内降库达到3369万吨;其中澳洲矿从3月初开始降库,在15周内降库达到1762万吨,目前澳洲矿库存已经降至历四年低位;巴西矿自年初开始降库,在24周内降库达到1262万吨,巴西降库与Vale减少高硅巴粗的发运有关,但是整体库存依旧在历史季节性高位;非主流矿库存自2月中旬以来在18周内降库547万吨,整体到达偏低的位置,因为欧洲地区对非主流矿的分流,预计后期非主流矿库存或会在低位运行。

数据来源:Mysteel、紫金天风期货

港口结构性库存

-

港口分品种库存中,我们主要关注到在钢厂不同利润下的不同选择。钢厂利润高,PB-超特价差走廓,钢厂使用高品矿生产更多的铁水;钢厂利润降低,PB-超特价差收缩,钢厂调配比节省成本。目前港口NMPJ库存处于处2018年外的历史高位,后期NMPJ能否顺利降库还要看钢厂例如与成材去库情况。

数据来源:Mysteel、紫金天风期货

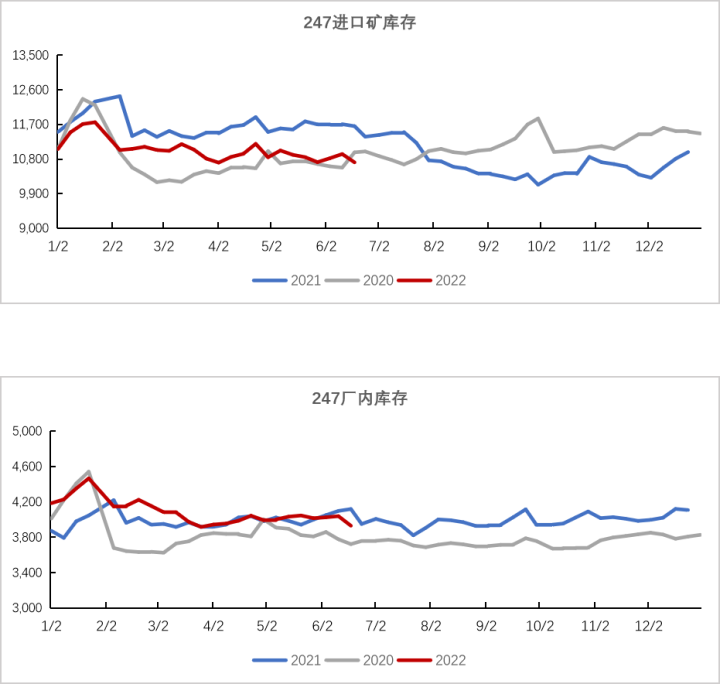

钢厂海漂+港口现货库存低于2021年

-

目前钢厂总库存较2021年低77万吨,但是其厂内库存基本与2021年持平,降幅主要在海飘+港口现货上。虽然港口库存降幅比较大,但是通过对大型钢厂的了解,其确实降低了2022年的长协采购比例,这也是我们判断全年进口量降低3.6%的其中一个主要因素。

数据来源:Mysteel、紫金天风期货

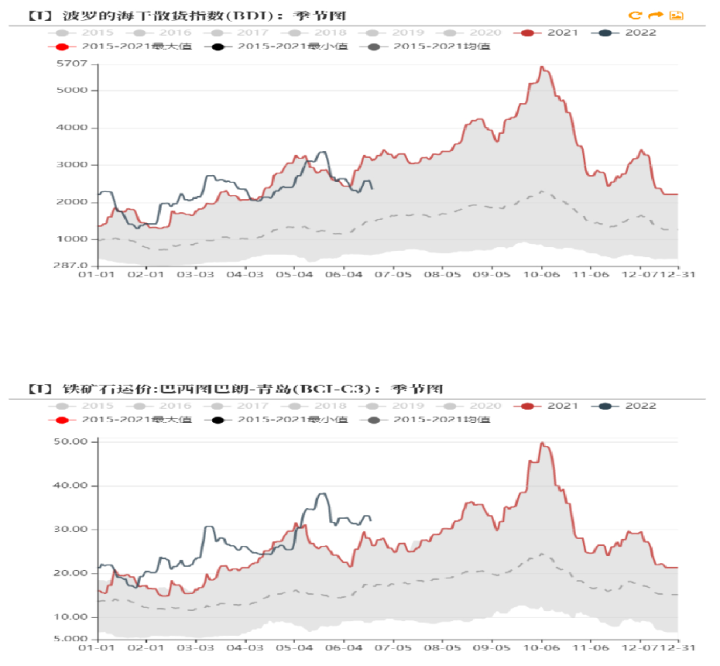

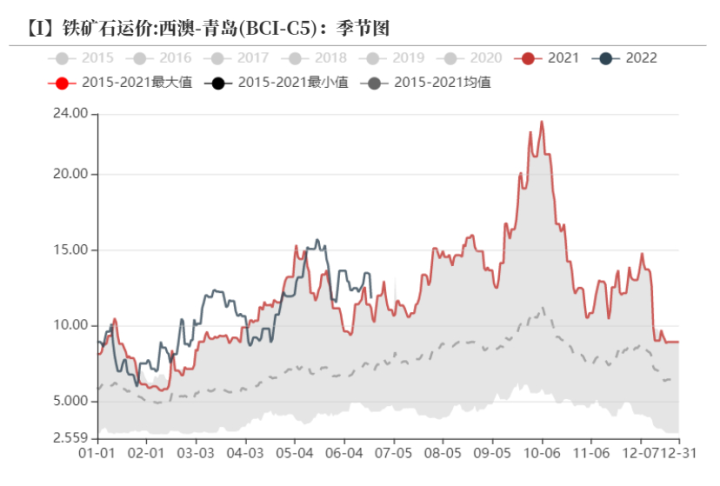

上半年海运费基本维持年同比高位运行

-

自2021年3月份以来,铁矿石海运受疫情和能源价格上涨等因素影响,运费不断上涨,上半年西澳与图巴郎到青岛的运费基本处于年同比高位运行。下半年运费能否维持同比高位水平运行,需重点关注石油价格对其的影响。

数据来源:Wind、紫金天风期货

联系人:吴世勋

从业资格证号:F03086177

联系方式:wushixun@thanf.com

免责声明

本报告的著作权属于紫金天风期货股份有限公司。未经紫金天风期货股份有限公司书面授权,任何人不得更改或以任何方式发送、翻版、复制或传播此报告的全部或部分材料、内容。如引用、刊发,须注明出处为紫金天风期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。

本报告基于紫金天风期货股份有限公司及其研究人员认为可信的公开资料或实地调研资料,仅反映本报告作者的不同设想、见解及分析方法,但紫金天风期货股份有限公司对这些信息的准确性和完整性均不作任何保证,且紫金天风期货股份有限公司不保证所这些信息不会发生任何变更。本报告中的信息以及所表达意见,仅作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,紫金天风期货股份有限公司不就报告中的内容对最终操作建议做出任何担保,投资者根据本报告作出的任何投资决策与紫金天风期货股份有限公司及本报告作者无关。

点击上方“紫金天风期货研究所”欢迎订阅